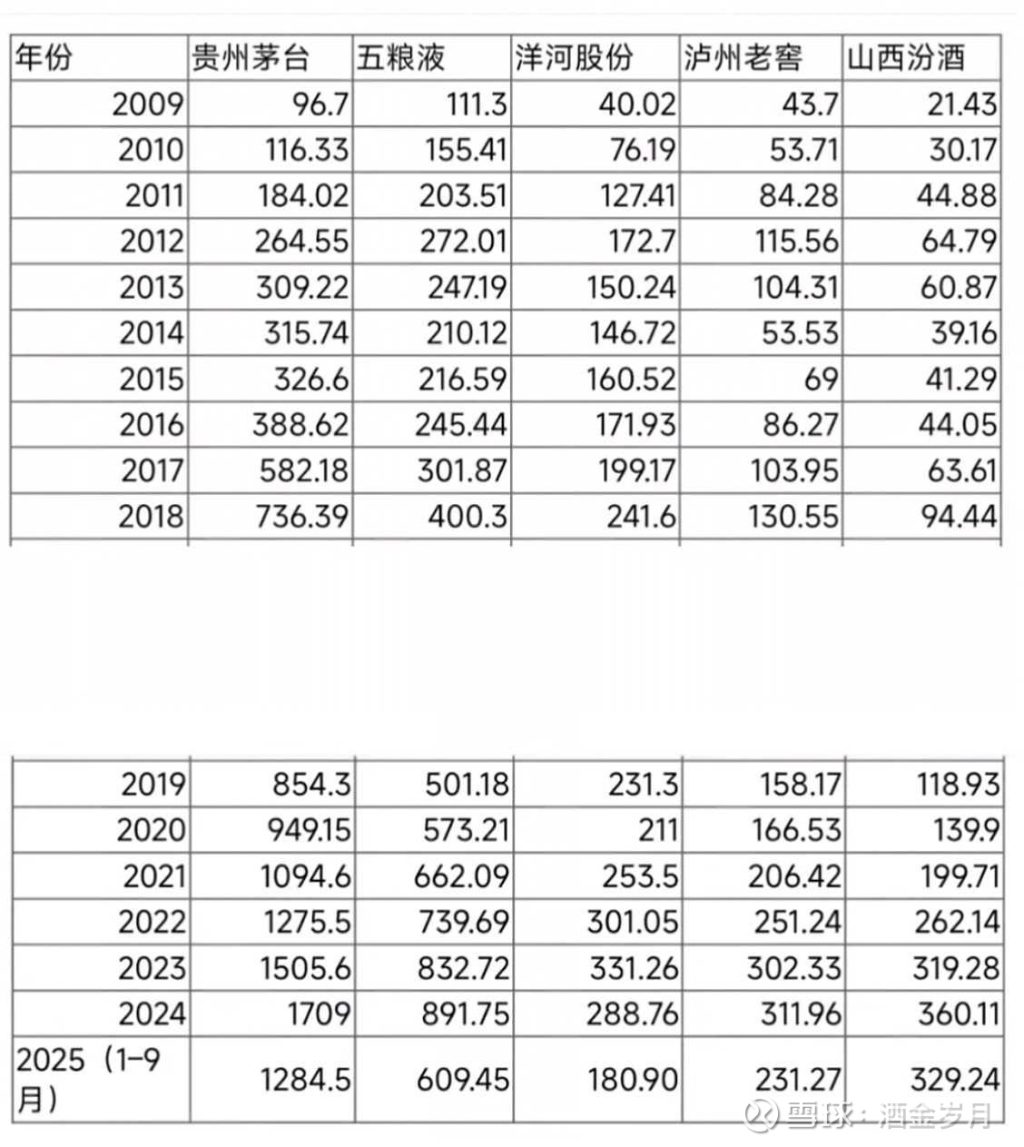

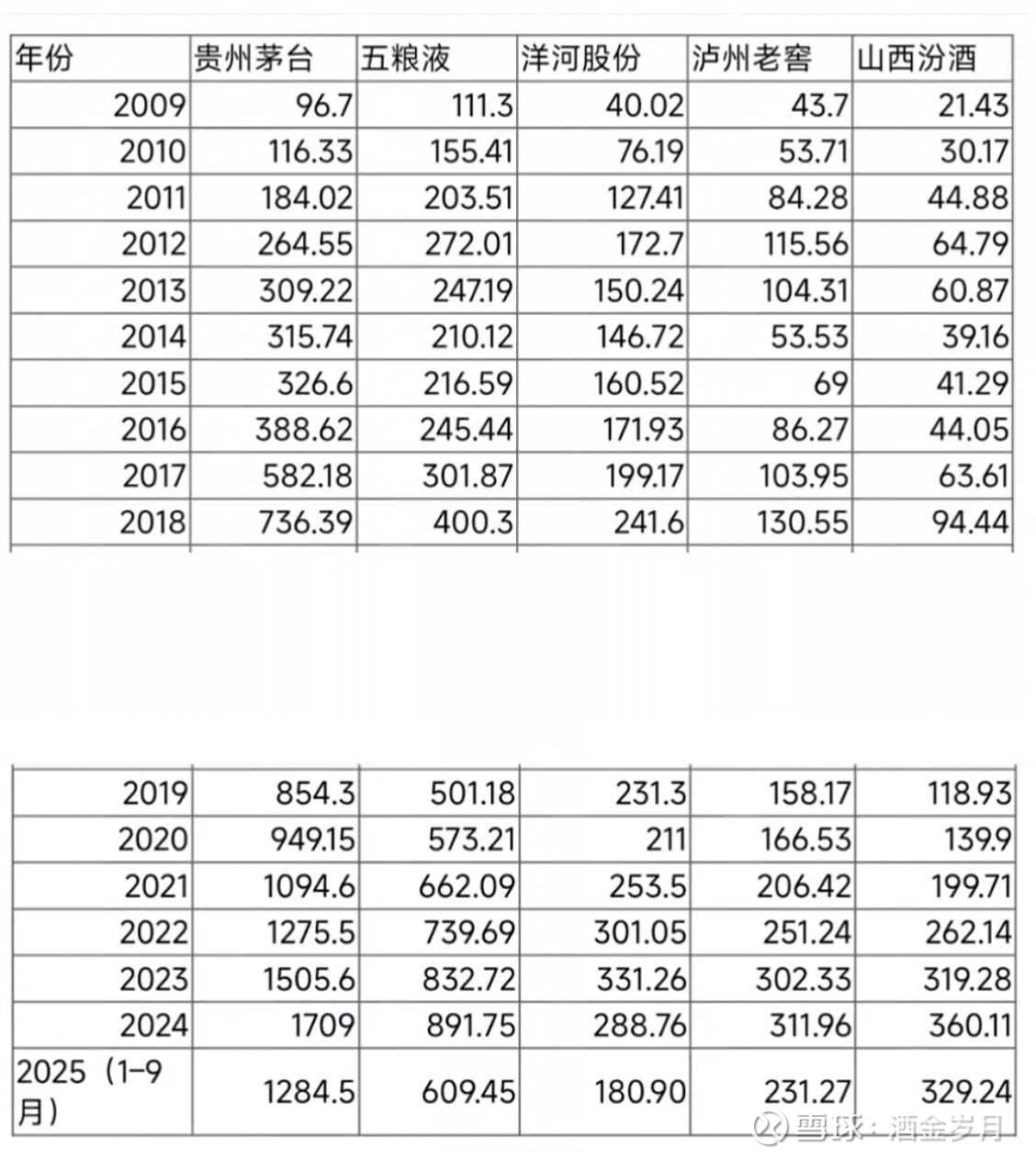

2009-2025年茅五泸汾洋营收变化

<

当我们只说结论时,会有很多争论,当我们看数据时,依然会有争论,但会少很多。当然数据只反应过去事实,并不代表未来发展,投资是基于未来的,过去只是未来参考的一部分。投资能力是基于未来判断与客观事实的偏离度,偏离度越小能力越强。

你看茅台的业绩,一路都在向上,哪怕上轮白酒行业黑天鹅。所有离开茅台的人,我只认同一个理由,未来投资收益预期不够,其余的都是市场波动的奴隶。业绩一直向好,但是股价大起大落,很多人是被波动吓跑的。这轮周期依旧如此,这就是人性。

很多人认为五粮液地位高不可攀,是因为891亿的营收,跟后来者绝对差距很大。这个差距没大家想的那么高,当品牌被超越,价格回不来,业绩超越就是迟早的事。假设五粮液这轮周期,业绩下滑50%,那么营收被超越触手可及。你看就是这么简单。

当然我说的很简单,实际超越不简单,但那个差距并不是天堑。汾酒的问题,真实动销是一个问题,你看数据2020-2022年,大家认为经济环境最低的时候,汾酒增速是最高的,老窖次之。经济基础决定需求消费,我们有理由认为这个增长得打折扣。

洋河的问题更多是人祸,而不是酒本身。事实上洋河曾经走过的路,成长的烦恼,汾酒和今世缘都会遇到,遇到后这个竞争差距就会无限缩小,除非企业愿意原地踏步,苦练几年内功。洋河的差口碑,多半是同行竞争抹黑功劳,也有自身过快成长原因。

老窖不是基本面最好的企业,但一定是未来活的最久的,六边形战士,高度,低度,大众酒,出海,预调酒都有布局。现有管理层都是一线出身,懂行业,会管理,至少比我们专业的多,周期这么专业的事情,交给专业人处理就好,我们只需要相信即可。

浓香白酒没有绝对的第一,谁的老窖池数量最多,谁的优质基酒最多,谁就笑到最后。当下排名只反映过往的历史底蕴,但不代表未来,这是五粮液当初能超越的原因,也是后来者上位的路径。一口五百年老窖池不如一千口百年老窖池,无体量无地位。茅台未来规划是飞天和系列酒各10万吨,五粮液未来规划40万吨,老窖未来规划25万吨,汾酒未来规划20万吨,洋河现在产能近20万吨,未有近期扩产的规划。

本话题在雪球有68条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#20092025年茅五泸汾洋营收变化