万华化学详解

<

MDI、TDI是典型的极高壁垒寡头垄断市场,被成为化工“皇冠上的明珠”,属化工行业中壁垒最高的大宗品类之一。其中MDI全球五大巨头占据91%市场份额,TDI全球五大巨头占据77%市场份额。主因工艺极度复杂,核心使用光气法生产,中间体光气属剧毒品,一战时被用作化学武器,微量致死,生产过程中需将光气与胺类在高温高压下反应,控制精度要求极高。MDI全球仅5家(万华、巴斯夫、科思创、亨斯迈、陶氏)掌握完整量产技术;TDI由于高挥发性、剧毒特征,欧美国家基本禁止新建。专利壁垒、安全壁垒、资金壁垒、回报周期长、审批极难(需国家级安监局审批,至少3-5年),使得扩产极难,外部资金无法进入。

图:MDI及TDI全球产能占比

寡头垄断、壁垒极高、短期无扩产可能,使得MDI、TDI价格传导顺畅,价格完全由五大巨头主导。2025年11月至今MDI经历了两轮大规模的全球联合涨价,根据生意社数据,聚合MDI价格由2025年11月14000元/吨涨至2026年4月21000元/吨,上涨7000元/吨,涨幅51%。TDI则于2月起开始跳涨,由2月15日13300元/吨→3月1日15000元/吨→3月31日19500元/吨→4月10日20600元/吨,上涨7300元/吨,涨幅达61%。核心原料甲苯价格由5400元/吨涨至7650元/吨,上涨仅2250元/吨,价差大幅提升。

图:2025Q4至今MDI涨价情况

图:2月15日至今MDI及TDI生意社报价

图:2026年MDI及TDI价格走势

二、万华化学主营业务拆解

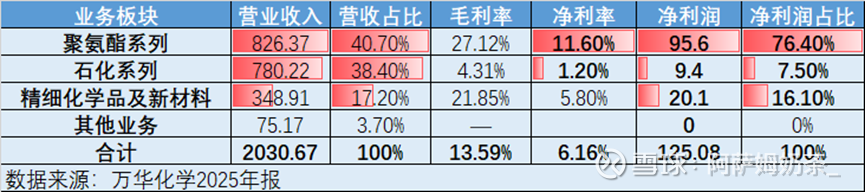

当前万华化学主营业务主要有聚氨酯、石化业务和新材料三块组成,其中聚氨酯板块(MDI、TDI)是其核心产品,2025年营收占比40%,利润率11.6%,贡献了95.6亿利润,占全年利润比例为76.4%;石化系列主要定位是聚氨酯配套板块,营收占比38.4%,但受限于石化品利润承压,利润率仅为1.2%,几乎无利润。精细化学品和新材料是其高增长板块,目前主要预期是年内新增47万吨碳酸铁锂产能投产。

图:2025年万华化学各板块营收及利润

1、聚氨酯板块

万华化学的聚氨酯板块(MDI、TDI)是其核心产品,在化工行业下行期仍保持25%以上利润率,2025年净利润达95.6,净利润占比为76.4%,其中主要产能为MDI380万吨,TDI144万吨,聚醚多元醇159万吨(40万吨外售)。

此外,2026年将有福建70万吨技改MDI产能;福建二期33万吨TDI产能投产。

图:万华化学聚氨酯板块2025年详情

2、石化板块

万华化学的石化板块定位是聚氨酯原材料配套基地,主要由乙烯→PO→聚醚→MDI/TDI;苯 / 甲苯直接供异氰酸酯,一体化降本。其中乙烯产能共220吨,100%自用,分为烟台一期和烟台二期,二期以乙烷为主要原料,受石油价格影响波动小,一期100万吨产能原使用丙烷、石油脑,2025年6-12月技改停产,改为以乙烷为主要原料,大幅降低成本。

图:万华化学石化系列2025年详情

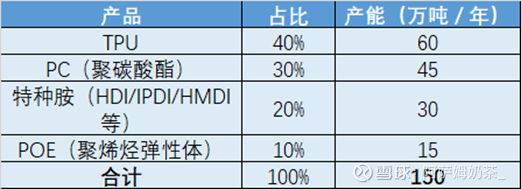

3、精细化学及新材料板块

万华化学精细新材料板块主要以特种胺 / TPU / POE / PC为主,总产能150 万吨,2025年总营收335 亿,净利率5.8%,贡献了20亿利润。

图:万华化学精细材料产能分布

此外,该板块作为高增长板块,2026年全年还有47万吨磷酸铁锂产能投入,截止3月已投产15万吨,今年预计可额外带来约5亿元净利润。

图:万华化学磷酸铁锂(LFP投产情况)

三、万华化学2026年利润估测

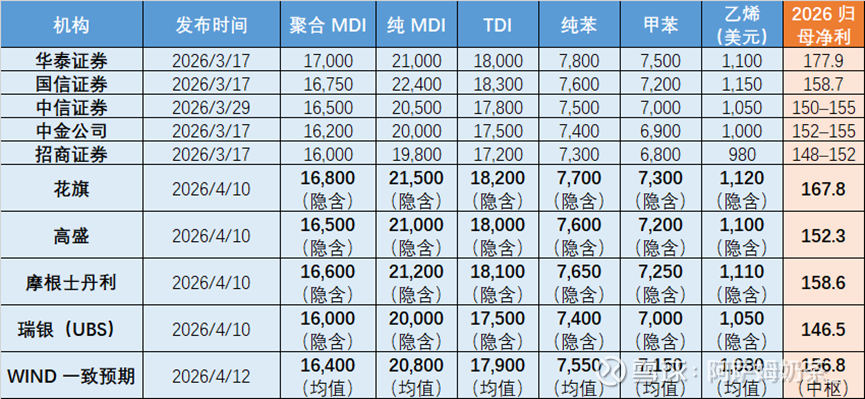

1、主流机构测算依据

目前主流机构基于MDI、TDI强复苏,福建70万吨MDI投产、新材料放量、乙烯一期100万吨技改完成,给出约150-160亿元年度利润预期。

图:主流机构对万华化学2026年利润估测

但目前MDI、TDI价格加速上涨,与纯苯价格快速扩大,聚氨酯板块预计将有近百亿利润增量;此外,乙烯价格快速上扬,由于万华化学乙烯100%自用,220万吨乙烯产能除节约成本外,还可通过下游品传导实现约100亿利润差。万华化学实际年利润或可达300亿区间。

图:主流机构测算价格与当前偏差

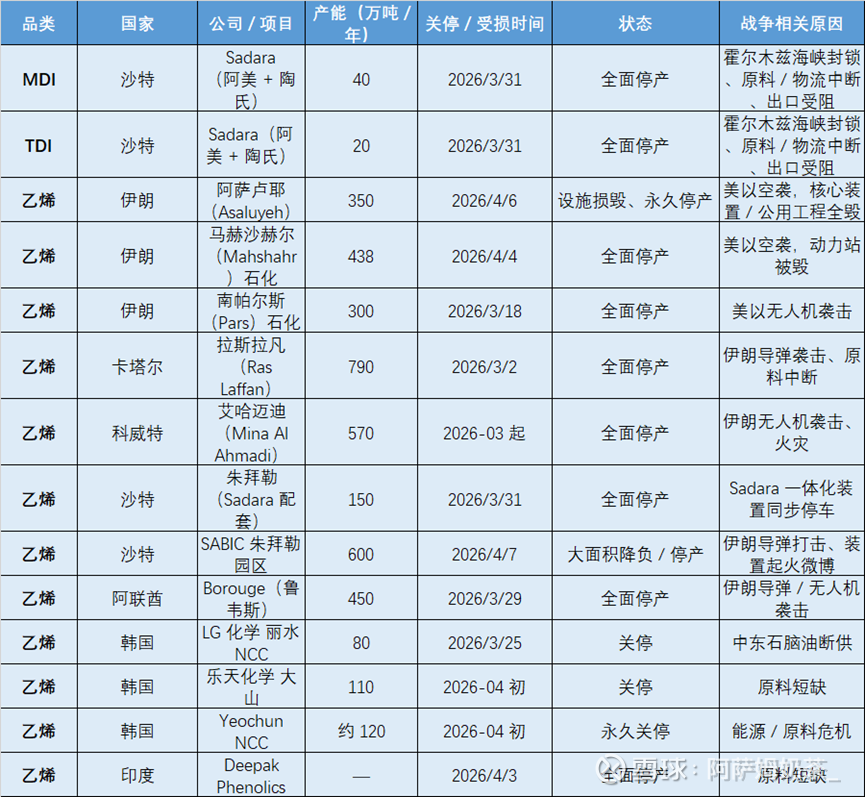

’2、4月7日后基本面变化

由于4月4日到4月7日中东战争带来的全球化工产能永久性损失,当前全球化工行业基本面已发生剧变。

因战争影响,沙特Sadara总计40万吨MDI产能、20万吨TDI产能因供应链受阻停产;

乙烯方面:4月4日-4月7日,中东总计2900万吨/年乙烯产能因导弹袭击停产,亚洲(日韩印)因供应链断供约310万吨乙烯产能关停/降负,全球乙烯产能年损失达2200万吨(占全球12%),乙烯全年价格或将高位延续。

此外,巴斯夫德国工厂30万吨TDI产能因能源成本高企于1月23日永久关停,全球TDI供需缺口进一步扩大。

图:美伊战争对全球MDI、TDI、乙烯产能影响

基于最新价格对万华化学的利润测算

1、聚氨酯板块

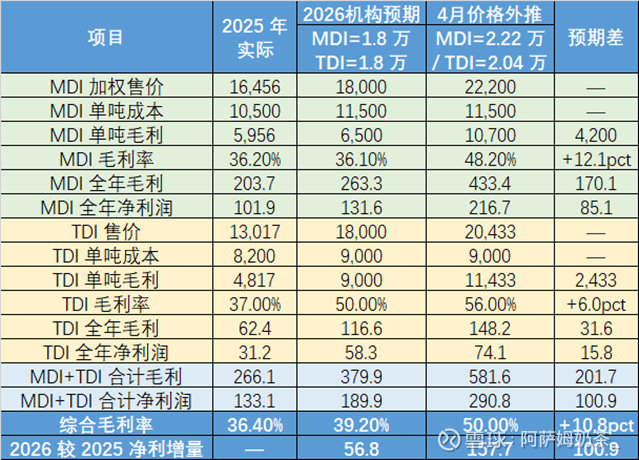

目前机构主要以MDI、TDI温和复苏的情况对万华化学聚氨酯板块利润进行测算,按MDI、TDI均为1.8万元/吨的价格线性外推,万华化学全年毛利率可提升至39.2%(2025年为27.12%),总利润可达189.9亿元,较2025年增长56.8亿元。

但随着MDI、TDI价格4月以来近两周的进一步上涨,MDI、TDI全年维持高位运行或可实现,则以4月12日价格线性外推,MDI+TDI全年净利润可达290.8亿元,较2025年增长157.7亿元,较机构预期增长100.9亿元。

2、石化板块

石化板块的超预期利润主要源于美伊战争爆发后乙烯价格跳涨,仅考虑乙烯贡献。

万华化学石化板块主要产能为220万吨乙烯,其中烟台二期使用乙烷裂解技术,烟台一期原本使用丙烷/石油脑裂解技术,经2025年6-12月技改后改为乙烷裂解技术,由于丙烷/石油脑价格随原油波动明显,乙烷(进口到岸)价格则基本稳定,以2025年均价测算,仅技改即可为节约成本1200-1500元/吨,年化利润增厚15~20亿。

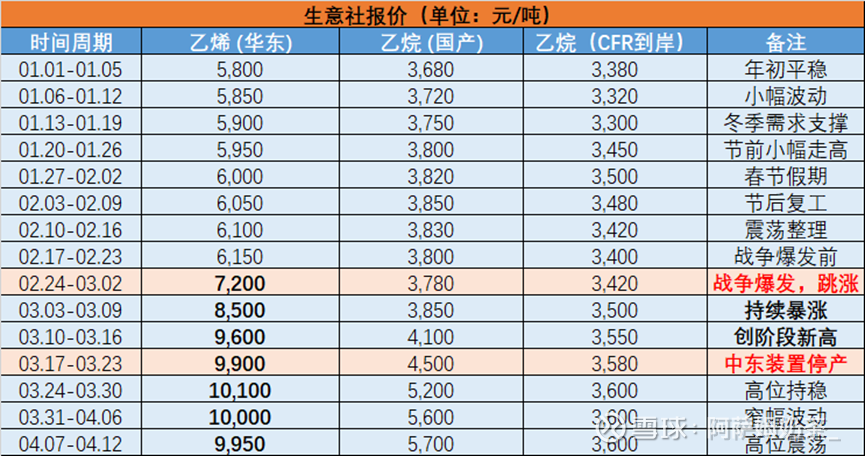

此外,万华化学所用丙烷几乎全部以来进口,核心来源为中东(45%)和美国(50%),并通过长期协议锁定供应。战争爆发以来,乙烯价格由1月5日6000元/吨→4月12日10000元/吨,上涨4000元/吨;同期乙烷(CFR中国到岸)价格由3400元/吨→3600元/吨,仅上涨200元/吨.乙烷路线带来约3800元/吨毛利变化,全年利润提升为220万吨×3800=83.6亿元。仅220万吨乙烯产能可带来全年约100亿元净利润提升。

图:年初至今乙烯及乙烷价格图

3、新材料板块

新材料板块变化不大,且测算较为复杂,预计今年正常延续,本文使用主流机构口径,预计今年利润可以比去年增加10亿。

图:主流机构对万华化学新材料板块利润预测

总结

使用最新价测算,以4月12日最新价格为基准进行线性外推,MDI、TDI价差扩大带动聚氨酯板块全年利润增长约100-150亿;乙烯带动利润增长约100亿;新材料板块贡献约10亿。全年利润或可提升200-250亿,总利润达350-400亿区间,同比增长率为100%-200%区间。

即使MDI、TDI的价格无法维持,由于中东产能损失,在半年内乙烯价格几乎无大幅下跌可能,仅石化板块220万吨乙烯产能便可将年利润增厚100亿元,总利润至少为230-280亿区间。

本话题在雪球有100条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#万华化学详解