当前我国经济现象的历史归因

本文来自微信公众号: 李迅雷金融与投资 ,作者:李迅雷

改革开放以来,中国经济迅猛崛起,从一个农业大国华丽转身,成为全球制造业大国乃至强国,制造业的体量更是占到全球三分之一左右。中国经济若按购买力平价计算,无可置疑地成为全球第一大经济体。中国经济迄今仍维持中高速增长,这既有我国的体制性优势,又与中国人民勤劳、聪明、节俭的传统文化相关。本文就当前经济的某些独特现象从文化或历史的角度进行分析,其目的是增加一些观察经济的维度,而非否定或替代主因。

中国成为富裕国家

或具有历史必然性

曾经在全球长期处于农业社会的漫长岁月里,我国的农业技术水平一直是全球领先的。即便到了1820年,中国的GDP总规模几乎占到了全球的三分之一,中国是名副其实的全球第一经济大国。

但1820年以后,欧洲工业革命带来的技术进步,劳动生产率水平大幅提高,使得欧洲的经济增长突飞猛进,中国则在清朝落后的体制性止步不前,差距不断扩大。中国变得相对落后。尤其1840年鸦片战争以后,中国经济进一步衰落。加上之后连年的战争,中国缺乏和平发展的机遇。

新中国成立之后,中国大力发展工业,独立自主地建立起门类齐全的工业体系。但尽管如此,中国与发达国家之间的差距并没有显著缩小。为此,2013年正式提出中华民族伟大复兴的“中国梦”目标,复兴的含义就是再次兴旺发达。

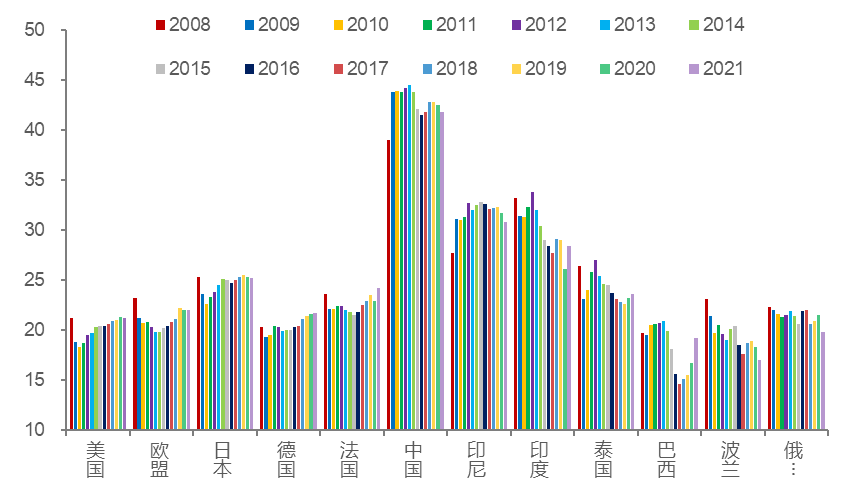

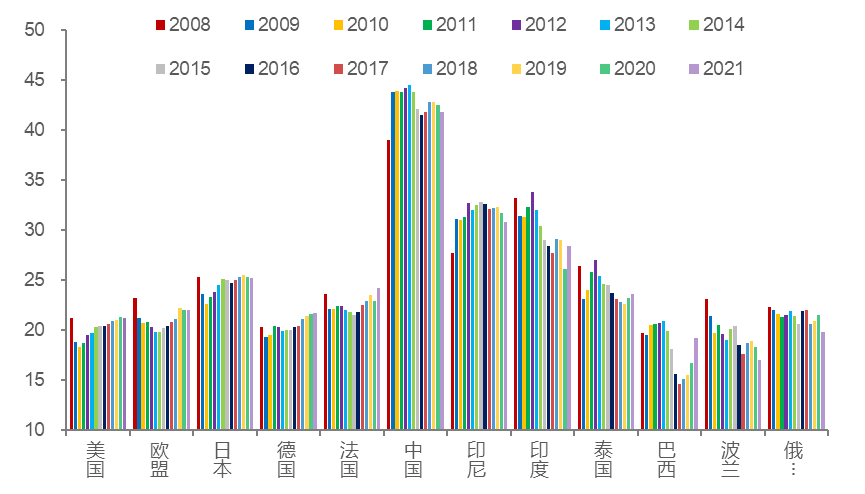

为何中国必然将成为富裕国家呢?首先,传统的节俭文化使得中国成为高储蓄国家,高储蓄意味着投资相对多、消费相对少。据统计,过去15年来,拉动GDP的三驾马车中,资本形成(投资)对GDP的贡献平均在40%以上,大约是全球各国平均水平的两倍。

主要经济体资本形成(投资)对GDP的贡献

资料来源:Wind,中泰国际

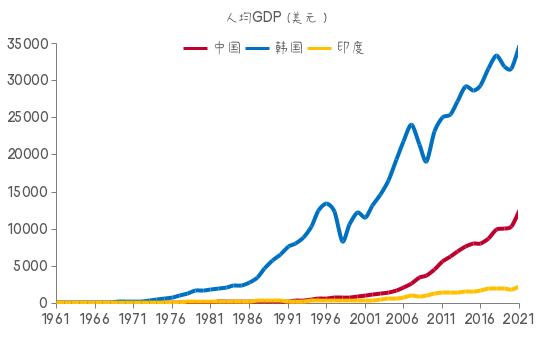

其次,中国从上世纪70年代末开始了改革开放的进程,大量FDI的流入助推中国经济高速增长,人口红利、城镇化和重化工业化成为后发优势。从农村实行土地承包制,到大力发展民营经济,劳动生产率水平大幅提高。从下图中不难看出,中国经济真正的高增长发生在1990年以后。

1961-2021年中、韩、印人均GDP

资料来源:Wind,中泰国际

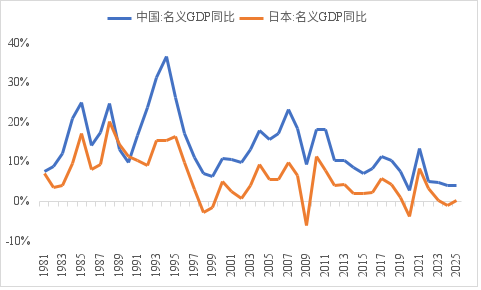

第三,我国举国体制的优势有利于经济稳增长。比较中国和日本45年来的名义GDP增速走势,发现中国从没有出现过经济负增长,而日本出现了五次经济负增长。几乎所有国家在那么长的岁月里都出现过两次或两次以上的负增长。

中日名义GDP增速

资料来源:WIND,中泰国际

注:名义GDP增速=(1+实际GDP增速)*(1+GDP平减指数同比增速)-1

目前我国的人均GDP水平虽然还没有达到高收入国际的门槛,但已经超过了全球平均水平。在全球人口总量继续扩大的同时,中国人口数量则在回落,估计2049年将跌破12亿,故只要经济超过发达国家的增速,我国终将成为富裕国家。

如果把全球以华人为主的经济体的人均GDP作统计归纳,如中国香港、中国澳门、中国台湾和新加坡,均超过3万美元,即发达经济体的门槛。即便在美国,华裔的收入水平也要高于白人。

美国各族群的家庭收入比较

资料来源:通过DeepSeek检索

为何中国会出现未富先老现象

——从人口政策视角看经济奇迹

我国已经步入深度老龄化社会,即2021年65岁及以上人口超过14%,2025年已经达到15.9%。但人均GDP水平还未达到高收入经济体的门槛。不过,全球超过1亿人口的国家共有16个,除了美国和日本,其他均未成为高收入国家,而中国在这些还未成为高收入国家中的人均GDP水平相对较高(2025年为1.39万美元,与俄罗斯和墨西哥接近)。这是否说明,人口大国对人均收入提升带来一定难度?

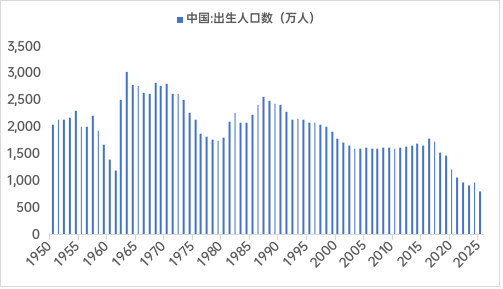

但未富先老的最主要原因是中国在1977年之前的经济增速较低、而人口增长却较快。

例如,我国的第二次婴儿潮是从1962年到1974年,期间中国共出生3.36亿人口,即这13年间,年均出生2580万人口。尽管计划生育政策是1971年提出的,但被写入宪法并成为国策是在1982年,而出生人口的显著下降则是在1987年以后。

1950年至今中国出生人口数量变化

资料来源:WIND,中泰国际

中国1979年至2012年这34年的年均GDP增速达到9.8%,除了改革开放带来的体制性原因外,与人口红利有很大关系,而之所以能够在这段时期形成巨大的人口红利,是因为1962-1974年的婴儿潮及1975年以后计划生育政策开始见效,导致这一阶段劳动力供给充裕且抚养比大幅下降。

2011年以后,我国人口抚养比开始上升,人口红利逐步消减、老龄化率则快速上升。这就可以解释为何2010年前,中国经济能够持续34年的实现超高增长的奇迹,而之后却一路下行的原因——从鼓励生育到计划生育,上世纪60-70年代的人口政策,对20-40年后的经济增速的变化构成因果关系。

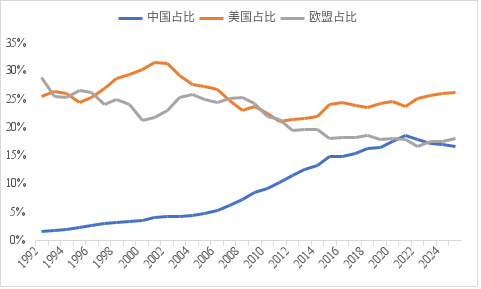

从下图中发现,1992年,尽管我国实行改革开放已经10多年了,但由于基数较低,我国GDP占全球的份额只有1.6%,但人口却占全球22%。如今,我国人口占比已经降至了17.5%,而GDP总量最高上升至18.6%,主要靠90年代以来的经济腾飞。

各经济体GDP占世界比重(美元计价)

资料来源:WIND,IMF,中泰国际

注:2025年数据根据IMF2026年1月公布WEO数据库中的初步数计算

当然,由于我国的具有全球较好的公共医疗体制,居民部门获得较高质量的医疗服务,故我国人口的预期寿命已经接近发达国家的平均水平;与此同时,我国出生人口数量却大幅锐减,总和生育率水平处于全球末端,两大现象可能也是导致未富先老的次要原因。

那么,为何西方高收入国家普遍都呈现“未老先富”现象呢?其实还是一种先发优势。从第一次工业革命(1765-1840年)到第三次工业革命,都发生在西方;且西方国家开放度较高,人口和资本的流动相当便利,使得生产要素的配置较为合理,在上世纪获得了较高的生产率。

富裕实际上是一个相对概念,符合二八定律,即如果全球收入前20%的人口定义为富裕人口的话,剩余80%的人口的收入水平即便不断提高,但只要仍低于前20%的人口,依然为非富裕人口。

如印度的人均GDP水平不足中国的四分之一,但估计印度再过10年左右也将成为老龄化社会,即60岁及以上人口占比超过14%,即便今后每年GDP增速达到10%,其结果仍是未富先老。

古人云,少壮不努力老大徒伤悲。1945年结束的二战,相当于推倒从来。当时的日本受益于美国的支持成为发达经济体,而亚洲四小龙则受益于承接了西方国家的产业转移,也成为发达经济体。中国尽管一向非常努力,则是因为建国40多年后才走上了社会主义市场经济的道路。说明财富可以通过积累来补偿,时间一旦流逝,是补不回来的。

产能过剩持续的背后:

把因果链拉长至60年

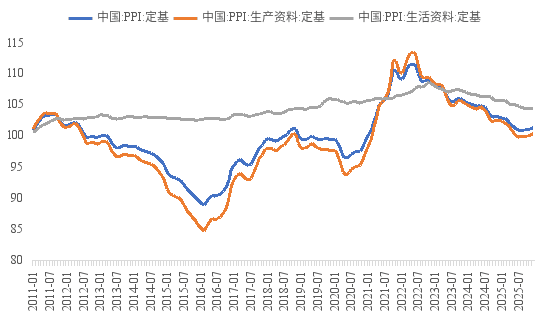

当前经济领域听到最多的一个词叫供强需弱,其实就是产能过剩。通常认为,解决产能过剩问题并不难,一方面可以增加需求,另一方面减少供给,但事实却很难解决。笔者曾做个计算,从2010年末至2025年末,我国生产者价格指数PPI15年涨幅为零,而同期M2的涨幅达到369%。

从下图中不难发现,我国2011年起PPI持续下行,一直到2016年的供给侧结构性改革后才止跌回稳。在PPI的分项中,生活资料价格相对稳定,而生产资料的价格则波动较大。

我国PPI的走势(失去十五年)

资料来源:WIND,中泰国际

为何PPI从2011年开始出现大幅下跌呢?发现GDP增速也是从2011年开始跌破10%的,从此之后我国的GDP再没有出现过两位数的增长。或许是2008年为应对全球金融危机而推出的两年4万亿财政投入,这导致了2011年及以后财政支出增长相对减少,故经济增速也相应回落。

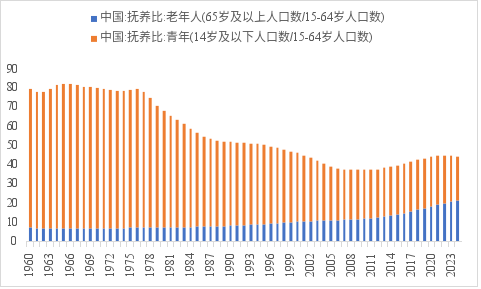

十分凑巧的是,2011年也是我国人口抚养比结束长期下行的第一年,此后抚养比开始了缓慢上行。实际上人口抚养比与经济增长之间存在明显的负相关,如1976年前我国的人口抚养比一直维持在80%以上,即平均10个劳动者养8个老人和小孩。抚养比最高的时候是1966年,达到82.3%。

由于70年代开始实行计划生育政策,一直持续了40多年时间,这段时期劳动人口大幅增加,而出生人口却显著下降,使得1977-2010年这44年间抚养比例大幅下降,到2010年降至37.2%。

中国总抚养比构成

资料来源:WIND,世界银行,中泰国际

而且,这轮抚养比例的上升,是以老年人口的快速增长为特征的,少年儿童的人口数量则显著下降。由于老人(尤其在中国、韩国)的消费率明显低于其他所有年龄段,这或许可以解释2011年以后社会总需求与总供给的缺口扩大的需求侧原因。

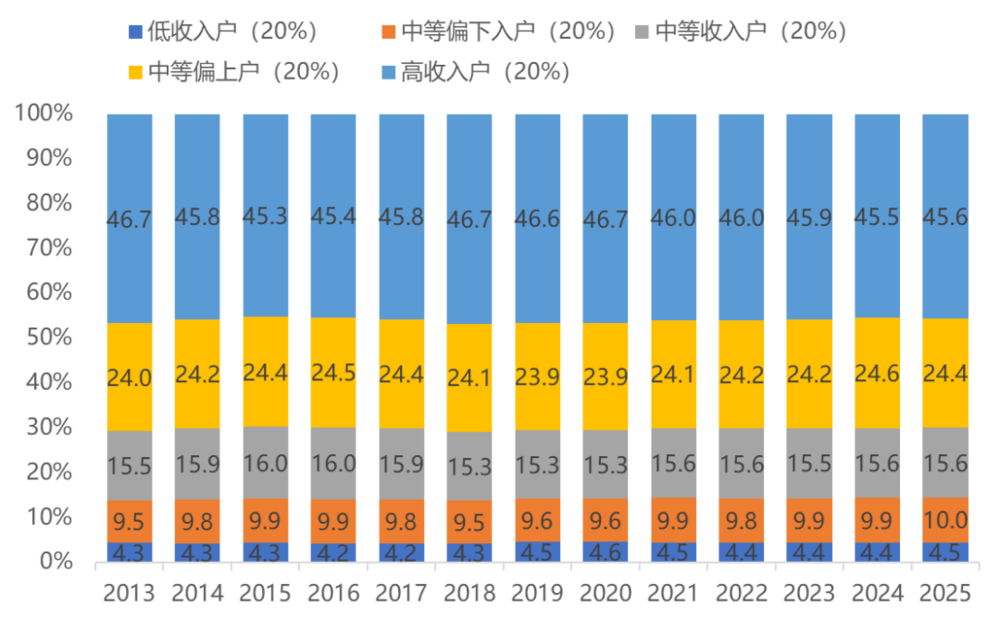

此外,我国居民部门不同收入群体的收入结构超稳定,也构成了有效需求不足刚性化的一个因素。毕竟收入决定消费,中低收入群体的收入对消费的影响更大。如过去12年,我国居民部门的可支配收入占比结构几乎没有变化。

我国五等分居民家庭收入分配情况

资料来源:国家统计局,中泰国际

从供给侧看,由于中国经济长期实施赶超战略,故我国在基础设施、制造业和房地产(2021年前)方面的投资规模都非常巨大,而投资从短期看属于内需,可以拉动GDP的增长;从中长期看,则是供给的增加,故投资是当年实现GDP增速目标的关键抓手,这就可以解释为何我国投资增速长期维持高位、地方为拉动投资而导致债务增速远超GDP增速的原因。

最近中央提出要树立正确的政绩观,是希望改变某些地方在招商引资和科技类项目投资等方面的陋习,避免竞相优惠、盲目投资、重复建设等现象反复出现。冰冻三尺非一日之寒,要改变供强虚弱的局面,让物价回升,需要久久为功。

中国楼市上涨期为何那么长

——房地产见底了吗?

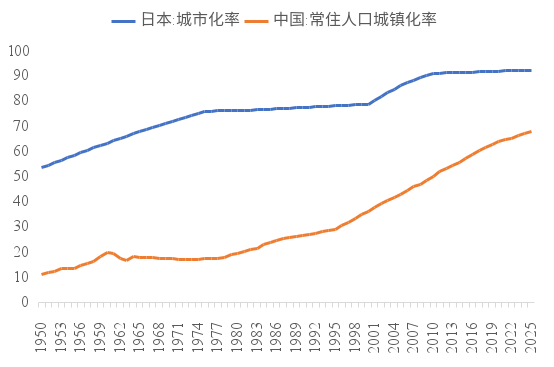

决定房价走势的,大致有四个主要因素:老龄化率、城市化率、名义GDP增长率和居民部门的偿债率。老龄化率这个指标没有什么争议的,但城市化率则有颇多争议。如看好房地产的,一般都要强调中国的城镇化率水平还较低,有很大的空间,且户籍城镇化率水平更低,至少城镇化率水平要到80%,故楼市价格的上升空间仍然较大。

但从下图中可以发现,日本1991年房地产泡沫破灭时,城市化率水平为77.4%,到2010年已经达到90%,但楼市却持续下跌了19年,即城市化水平的提高并没有改变楼市下行走势。中国2021年的城镇化率水平为64.7%,如今则提高至67.9%。

中日城市化进程比较:从主动到被动

资料来源:WIND,世界银行,中泰国际

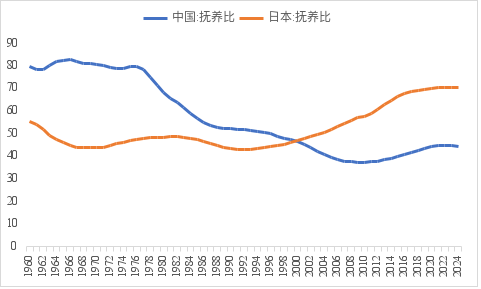

若对抚养比或老龄化率作国际比较,发现日本1992年的抚养比为最低点,仅晚于楼市泡沫破灭一年。且日本1995年便步入到深度老龄化社会。中国抚养比在2010年达到最低点,2011年开始回升,步入深度老龄化的时间则为2021年。因此,从老龄化率或抚养比的角度看,相比日本,中国楼市见顶的时间明显延后。

中日抚养比比较

资料来源:WIND,世界银行,中泰国际

从名义GDP的增速看,日本的名义GDP增速在1988年达到了20%的高点,三年后楼市见顶回落;中国名义GDP增速有两个高点,分别是2007年的23%和2010年的18%。但中国楼市见顶的时间为2021年。

由于中国经济波动相对较小,且从2011年经济增速开始回落之后,一直维持较低利率水平,且2015年以后不断降准降息,这或许是让房地产上行周期持续较长的原因。相比之下,日本在楼市高涨之际大幅上调利率水平,如1989年5月至1990年8月,日本央行连续5次上调利率,从2.5%一路升至6%,最终导致1991年房地产泡沫破灭。

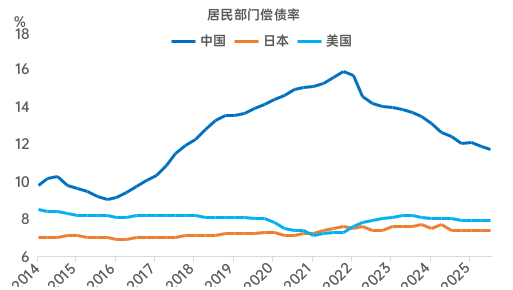

最后,比较中、日美三国的居民部门偿债率水平。经济学界一般都习惯用居民部门的杠杆率来反映居民部门债务水平,但由于我国居民可支配收入占GDP水平偏低,故用居民部门人均季度债务偿还额除以居民季度可支配收入更为合理。

中、日、美居民部门偿债率

数据来源:BIS,中泰国际

数据显示,中国居民部门偿债率最高时为2021年的四季度,达到15.9%,是日本和美国的两倍以上。这与中国的楼市高点非常吻合。如今我国的偿债率水平已经降至11.7%(2025年三季度),相当于2017年四季度的水平,仍处在历史的较高位置。相比之下,过去10年来,日、美的居民偿债率比较稳定,长期维持在7-8%之间。

从以上四大因素的分析,大致可得出结论:由于我国在土地供给、税制供给(如房产税)和政策供给方面具有较强的调控能力,使得房地产上行周期延长了若干年。而市场终究有其节律,如在可以预知的未来,人口老龄化具有不可逆性,城镇化的后期,不再以农业人口转移为主要特征,即从过去的“主动城市化”转为“被动城市化”,从农村人口流向城镇的城镇化演变为从中小城市流向大城市的“大城市化”,这些结构性的变化,会加快城市之间房地产的分化。

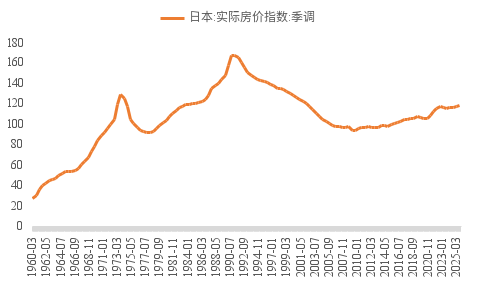

以日本为例,2000-2010年城市化率的提升主要是行政区划调整和町村老龄人口去世造成的被动提升,而非人口主动流入(秦虹,王艳飞,2024)。且日本人口主要流向东京都和大阪,导致这两大城市的房价在2010年以后较为坚挺,而其它城市的房价很弱。因此,日本全国到2025年末实际房价指数大致恢复到2002年中的水平,距离此前高点仍有40%左右差距。

日本实际房价指数(2015年=100)

资料来源:WIND,中泰国际

从住宅类别的角度看,在日本房价恢复上涨的过程中,东京的公寓住宅的价格涨幅高于房屋(即独栋住宅),或与公寓(特别是核心区高层塔楼)价格上涨更多反映全球资本和富裕阶层的投资需求,而独栋房屋(特别是位于郊区的一户建)更多反映本地家庭的居住需求有关。

最近上海等国内一线城市的房地产市场交易出现价升量增的小阳春,但这应该不是全国的普遍现象,对此仍需要进一步观察。总体来看,上海房价自2021年至今跌幅并不算大,其中新房跌幅大约在30%左右,二手房跌幅在10%左右。在严格限制人口流入的政策下,未来上海增量人口流入的预期还是乐观的。

就全国而言,由于人口老龄化加速,根据我们的预测模型,到2031年中国或步入超老龄化社会,其速度快于当年的日本。由于2006-2016年出生人口的男女比例在115:100左右,或导致未来10年出生率会更低。预计2028年出生人口将低于800万,2035年或跌破700万。

而且,我国总人口自2021年见顶后,持续下行,估计到2027年跌破14亿。由于总和生育率水平过低(接近1.0,而维持人口不增不减的水平为2.1),这意味着大部分城市人口都要减少,又由于农村的总人口减少幅度更大,故城镇化率还在提高。

综上所述,当今的诸多经济现象或经济问题,都与结构性、周期性或体制性因素有关,把时间拉长了看,既有人口周期的因素,也有房地产周期性因素,更有经济增长(赶超)模式带来的结构性因素;既有后发优势,也不可避免的后发劣势。因此,需要从历史的和长期的维度来客观评价当前经济面临的机遇和困难,切不可避重就轻。

(中泰证券研究所贺钟慧博士对本文有重要贡献)

#当前我国经济现象的历史归因