在2026年4月看中国和发达国家生活水平差距有多大

本文来自微信公众号: 宁南山 ,作者:深圳宁南山

我先说结论,还有差距,但是已经没有我们大多数人以为的那么大了。

紧抓住未来十年的最后中高速发展期,我国可以顺利完成2035年人均GDP达到中等发达国家水平的目标。

刚看到的新闻,央视新闻4月12日报道,根据教育部最新统计,1978年-2025年,我国累计有801万出国留学人员完成学业,其中有698万人学成归国,超过了87%。

这个数据其实很能说明问题了,国内和发达国家生活水平差距已经没有那么大。这个698万人归国数字也很高了,已经是我国总人口的0.5%了。

1:目前发达国家到手收入中位数就是在1-2万人民币之间。

回答一个问题:你是否希望二十年后,中国发展到欧洲的水平?

可以这么说,对于我国一二线城市居民来说,

即使是发达国家这个到手一万多人民币的收入金额,也没有那么高不可攀了,国内很多工科应届毕业生就能做到到手一万人民币以上,

你如果在国内一二线城市工作了五年以上,然后说自己到手一万多人民币,虽然也还可以,但也不会被认为是有钱人。

更何况发达国家物价大概是我国的两倍,你拿着每个月到手一万多人民币的工资,去欧洲你会觉得物价便宜生活容易吗?恐怕不会,而这就是欧洲人生活的日常。

为什么要说到手收入,因为发达国家普遍社保和个税扣除比例极高,扣除比例总体在20%-40%左右。然后遗憾的是这些缴纳的社保大量被用来去养难民之类了,收那么多钱,社会治安也不太好。

而中国因为个人扣除社保比例低+公积金制度存在+个税征收线很高,导致中国税前工资和到手工资差距不太大。

像中国社保是养老8%+医疗2%+失业0.5%总计个人扣除才10.5%,而且中国还有住房公积金制度,公积金个人可以支取,

是你交多少公司就帮你交多少,比如你公积金是5%,那公司帮你交5%之后,你个人实际扣除才10.5%-5%=5.5%。

如果单位好公积金按照12%,甚至会出现你到手的比税前工资还多,因为单位也额外帮你交12%。

另外和欧美不同,

中国个税的缴纳线就很高,扣除社保+公积金后到手5000以上才缴个税,加上各种抵扣后,国家税务总局副局长蔡自力2025年7月28日国新办发布会上说”综合所得年收入12万元以下的个人,汇算后基本无需缴税。”

同时他还说年收入在10%的群体,缴纳的个税占比在90%以上,尤其是年入百万以上的前1%群体,缴纳了中国一半的个税。

中国缴纳个税最多的是高收入打工人,比如在类似腾讯,阿里,字节,华为,小米,比亚迪,大疆之类科技公司,央国企员工,外企中高层等等。

中国对个体经营者的个税管理也不严格。

之所以说发达国家到手中位线是1-2万之间,

是因为有的国家和地区比这个区间更高,到手超过两万人民币,比如挪威,卢森堡,瑞士,丹麦,澳大利亚之类。

有的国家到手就比这低,比如南欧地区就大把到手低于一万人民币的,

日本由于长期经济停滞,日元汇率低迷,2025年到手月薪中位数差不多只有一万人民币左右了。

比如意大利南部,根据中国驻米兰总领馆官网2025年1月2日发布的文章,意大利梅斯特雷工匠和小企业协会(CGIA)最新报告显示,意私营部门员工南部地区平均薪资为1350欧元,按照4月12日8.0024的汇率,就是10800元人民币,注意这还是税前工资,扣完社保和税之后就不到一万人民币了,而且这还是平均值,中位数还达不到。

再比如希腊,希腊英文媒体pappaspost在2025年5月3日的报道,

Greece Average Monthly Wages Low Despite Push for €1,500 Goal

2023年希腊全职员工平均年薪17013欧元,平均每月1417.75欧元,换成人民币就是11345.4元人民币,扣完百分之十几的社保和个税到手就低于一万人民币了,注意这还是平均值不是中位数,中位数还更低一些。

According to 2023 data,the average adjusted gross annual salary for full-time employment was€17,013,

像文中提到希腊低于10人的小企业员工,2024年平均月工资只有1099欧元,那就是税前才8794.6元人民币。

In small enterprises employing fewer than ten people,the average monthly wage was reported at just€1,099 in 2024.

海峡对岸的发达经济体台湾,尽管其官方主计总处预计2025年台湾人均GDP达到39477美元,已经逼近四万美元,但由于产业发展严重不平衡,导致薪资不高。

台湾半导体产业竞争力很强,这几年在美国AI需求带动下发展迅猛,出口暴增。

但台湾的钢铁,石化,纺织,LED,液晶显示面板,机床,PCB板,被动元件等传统优势产业在大陆竞争下节节败退或者停滞,导致薪资低薪化。

2025年台湾每月经常性薪资(就是不含加班费,奖金的月工资)中位数税前3.989万台币,按照4月1日4.63汇率算成人民币为8616元台币,如果是到手那就只有七千多元人民币了,物价还普遍比大陆贵。

比如汽车价格同等车型就是大陆的1.5-2倍,而且实际不止,因为很多在大陆能买到的低价车型在台湾就没有上市。

只能说到手七千多人民币的工资,还要花大陆1.5-2倍的价格买车,实在是不宽裕。

一些网友多年前去过台湾,还留有台湾物价不高的印象,

但那是疫情前了,大陆赴台旅游人数2020年就基本归零,至今因为政治原因没有恢复开放,现在能去台湾旅游的大陆人都是在第三地留学,工作之类在那边申请的许可。

而疫情以来台湾物价已经涨了一波,没那时候便宜。

日本现在经济长期停滞,在发达国家中已经进入低薪行列。像日本共同社2026年1月16日的报道,

https://tchina.kyodonews.net/articles/-/3737

称日本2025年全职劳动者平均月薪34万日元,

我查了下4月12日人民币兑换日元的汇率是1日元=0.0427元人民币,这个34万日元就是1.452万人民币,这是税前,还要扣掉社保和个税才是到手。

像社保就得扣掉15%左右,另外还要扣个税。

就算社保和税总共扣20%吧,那到手就是1.452*0.8=1.162万人民币了。

注意这是平均值,一般中位数是平均数的60%-90%,

考虑到日本人收入差异不太大,就按中位数是平均数90%算吧,那估计中位数收入就是1.162*0.9=1.05万人民币左右。

欧洲主流的法德两国,到手月收入中位数都落在1.5-2万人民币这个区间,不到2万人民币。

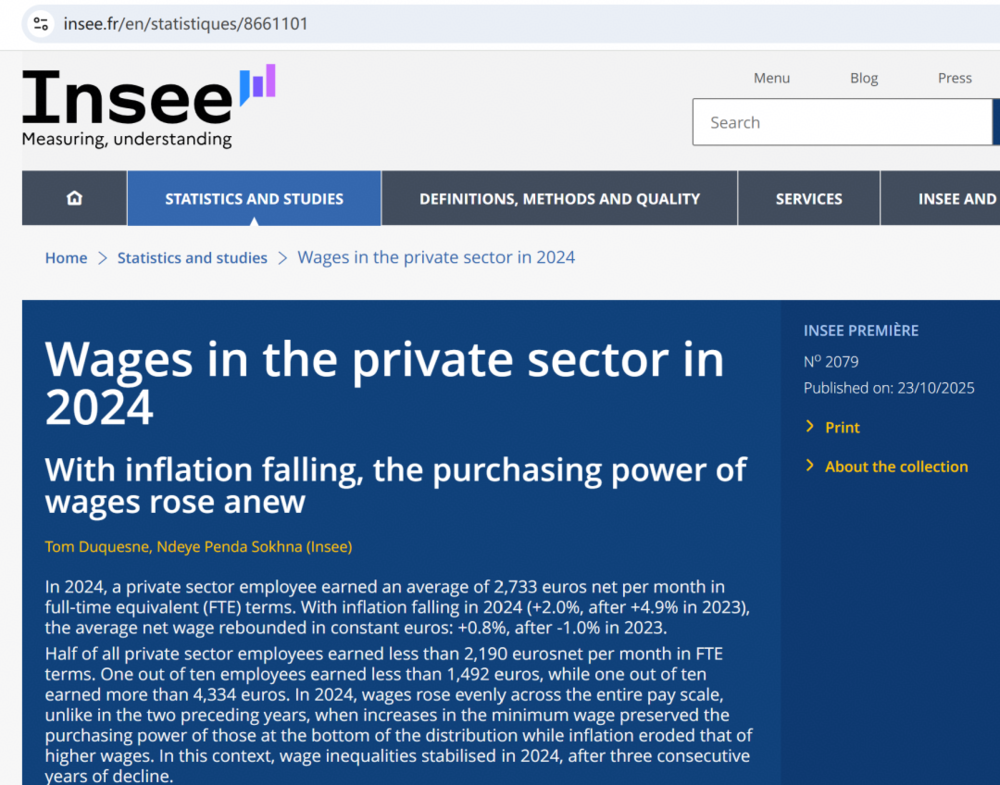

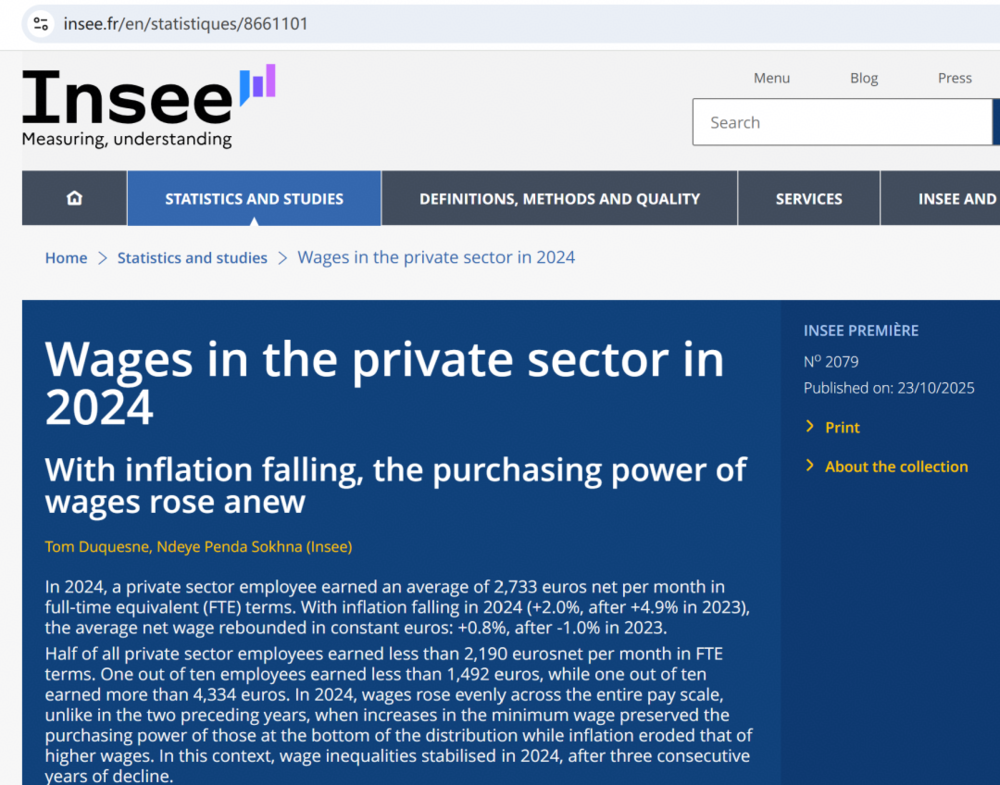

比如说法国,INSEE(法语:Institut national de la statistique et desétudeséconomiques),即法国国家统计与经济研究所,是法国官方的最高统计机构,相当于法国的“国家统计局”。

https://www.insee.fr/en/statistiques/8661101

INSEE官网在2025年10月23日发布的文章,提到2024年法国私营部门全职工作到手月收入中位数是2190欧元(按照8.0024汇率就是17525元人民币),甚至有10%的员工到手工资低于1492欧元(11940元人民币)。

中国外交部官网文章介绍德国,提到2024年德国家庭月均可支配收入中位数3049欧元,全职雇员月均可支配收入中位数2296欧元,这个可支配收入是指扣了社保和税之后到手的,相当于18374元人民币。

https://www.fmprc.gov.cn/web/gjhdq_676201/gj_676203/oz_678770/1206_679086/1206x0_679088/?f_link_type=f_linkinlinenote&flow_extra=eyJpbmxpbmVfZGlzcGxheV9wb3NpdGlvbiI6MCwiZG9jX3Bvc2l0aW9uIjowLCJkb2NfaWQiOiJlNWQyMTQ2NzY5NjliODliLWYyZTEyY2ZlNDNiNWMyOWUifQ%3D%3D

接下来再说美国,美国人到手工资的中位数比欧洲高,有两万多人民币,但刚性支出多,实际还是到手一万多人民币。尤其是医疗,是美国人逃不掉的高额刚性支出。

美国现在通货膨胀严重,这些年人均GDP狂飙,按照IMF的2025年4月版《国际经济展望》数据,美国2024年人均GDP都8.6601万美元了,而欧盟27国人均GDP是4.3353万美元,美国人均GDP差不多是欧盟两倍了。

那他们到手就不止一万多人民币吧?

我的回答是:的确不止,但是因为美国有各种额外刚性支出,最终还是一万多人民币。

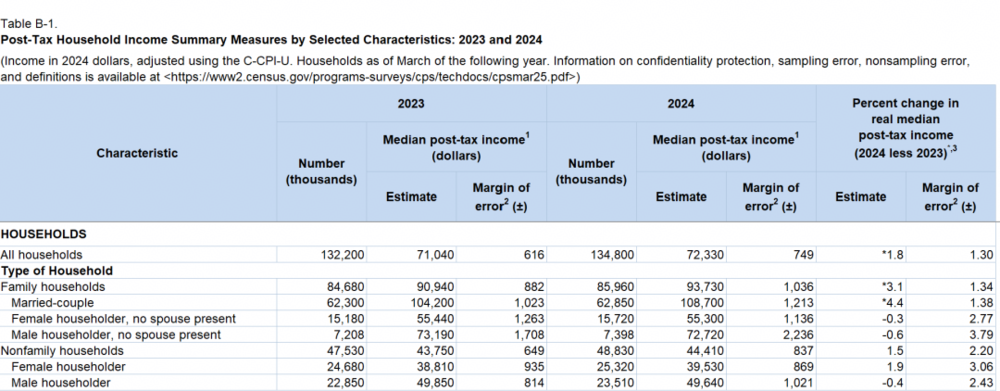

从美国人口普查局官网可以查看他们2024年家庭收入的中位数

https://www.census.gov/library/publications/2025/demo/p60-286.html

把其中的Post-Tax Household Income Summary Measures by Selected Characteristics:2023 and 2024表格下载下来。

备注:

这个税后收入的定义是:“Post-tax income is defined as money income net of federal and state income taxes and credits,as well as payroll taxes(FICA).”.

也就是扣除了个税+FICA(美国强制缴纳的社保+医保)之后到手的收入。

可以看出2024年美国有1.348亿个住户(这个household是包含所有人的,一个人也可以是一个household,一个家庭也可以是一个household),美国有3.4亿人口,平均每户大约2.5人。

2024年每户税后到手收入中位数是72330美元,每户每月到手中位数收入就是大约6027.5美元。

考虑到这是家庭税后到手收入,我们算平均2.5人的家庭有1.5人上班,那么每个人到手收入就是6027.5/1.5=4018美元。

我们按照当前6.85的汇率,4018美元就是2.7523万人民币.

因此美国人中位数到手收入是超过2万人民币的,每个月到手有两万多人民币,比欧洲收入水平高一些。

但是,这里要加个但是,美国人相比欧洲和中国,刚性支出更多。

主要是商业医保,房产税,用车成本,大学助学贷款四大部分。

我们就不算助学贷款了,就算前三项。

1:相比欧洲和中国,美国地广人稀,公共交通不发达,因此美国人更离不开车,连一些无家可归的人都保留了一辆车,睡车里面。

而美国的车险费用是全球第一梯队,平均每辆车每个月车险支出就有181美元。

根据美国CNBC 2026年2月27日的一篇文章《The average cost of car insurance in 2026》,里面提到根据保险比价网站The Zebra 2026年一月份的数据,美国车主平均需支付1084美元购买六个月的保险,约合每月181美元。这比上一年上涨了18%。

注意这只是保费,由于车开的里程多,轮胎,保养,油费,车辆折旧都会增多。

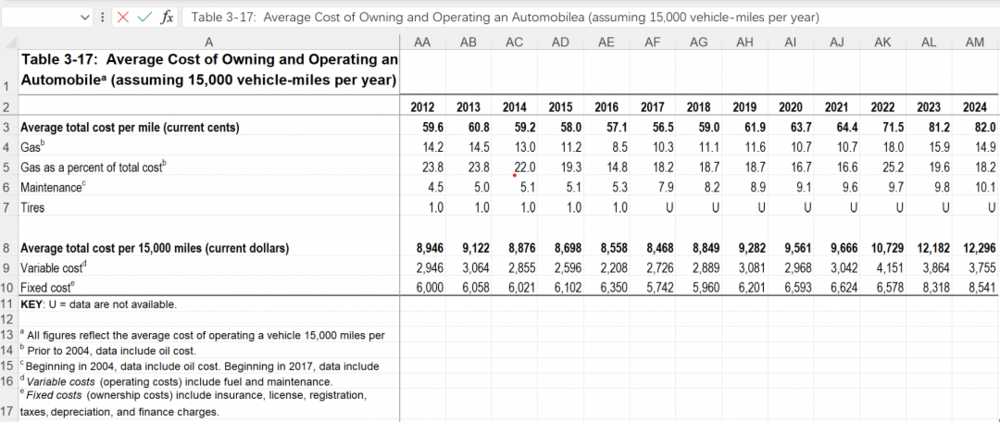

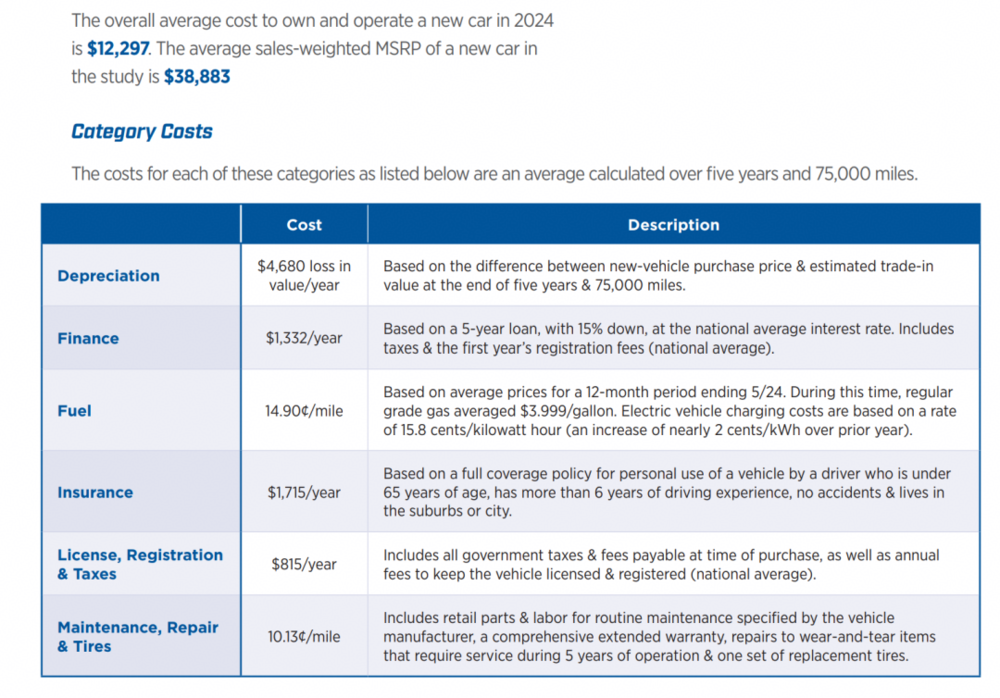

美国的交通部运输统计局的数据,2024年在美国拥有一辆车上的年度支出为12296美元(基于车跑15000英里计算),其中是3755美元是油费和保养费,这个是跟里程相关的可变支出。

而高达8541美元则是固定支出,包括车险,折旧,车贷利息,牌照和注册年费等

(Fixed costs(ownership costs)include insurance,license,registration,taxes,depreciation,and finance charges.)。这其实是美国公共交通不发达,导致美国人必须自行承担交通成本。

https://www.bts.gov/content/average-cost-owning-and-operating-automobilea-assuming-15000-vehicle-miles-year

当然,这个12296美元(有的资料写成12297美元,应该是四舍五入处理的差异)的支出里面,有4680美元是折旧费,不算是每年的真实支出,但即使这样,每年每辆车仍要支出7616美元。

https://newsroom.aaa.com/wp-content/uploads/2024/09/YDC_Fact-Sheet-FINAL-9.2024.pdf

这只是一辆车,数据统计美国2023年每个住户(household)有1.83辆车。

https://www.consumershield.com/articles/average-cars-per-household

我在深圳每天开油车通勤的成本仅油费+停车费就是45元,这还不算保养,折旧,车险等,而坐地铁仅14元,综合至少是5倍的支出差距。

在中国,不买车依赖公共交通也是可以的,像中国在工厂流水线上班,月入五六千人民币的普工,在大街上跑外卖月入六七千的骑手,完全可以不买车,而在美国买车可以认为是刚需。

中国的骑手我就没见过开车送外卖的,但在美国开车送外卖则很普遍正常,不然很受限制。

抖音上就有不少国人发在美国当骑手的视频,当然美国的外卖骑手也有骑自行车,滑板车甚至摩托车之类的,但总体而言开车的比例远比国内高。

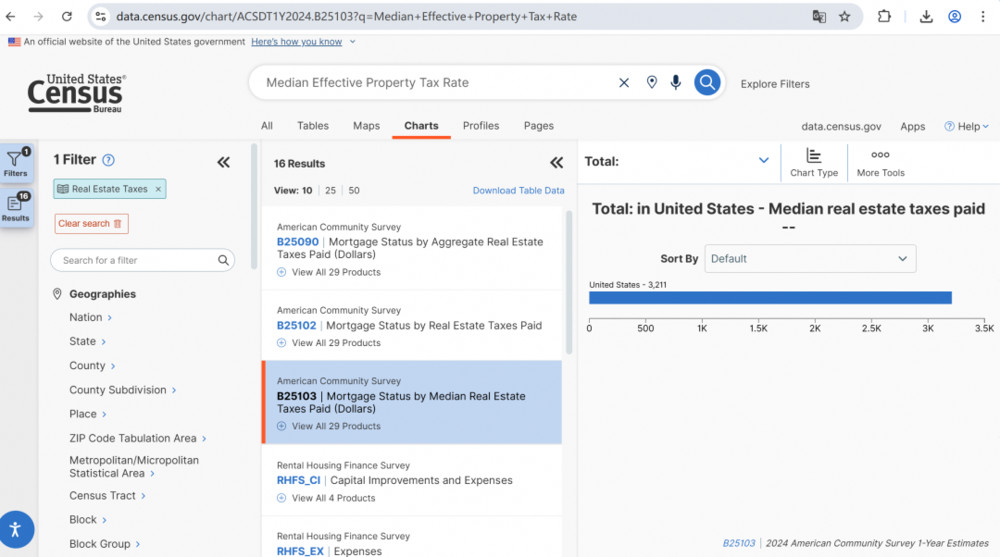

2:房产税,美国拥有房产的家庭,2024年房产税中位数为3211美元。

虽然美国的房产税看似税率不高,超过的一半的州低于1%,

但是这是和房产本身的价值比,如果和家庭年度收入比,那可就上去了,像这个3211美元的支出,就是美国家庭中位数收入72330美元的4.44%。

这个2024年3211美元的数据查询自美国人口普查局官网。

当然你说你没有房产,那就要付房租了,房东或多或少也要转嫁房产税给租客,总之逃不掉。

3:商业医保

社会医疗支出高是美国的老大难问题了,每次总统选举都必然是辩论题目之一。

美国的医疗系统效率极低又昂贵无比。

著名的甜甜圈2023年在美国的医院,他只是想去咨询一下医生自己的腰间盘是否需要做手术,而在美国急诊是非常昂贵的,医生只是和他谈了15分钟,什么检查也没做,只是摸了下骨头之类,告诉他不需要做手术。

之后就收到了高达5670美元的账单。没错,就是谈了15分钟,收费5000多美元。

在网上搜索甜甜圈,5670美元就能搜到他吐槽抱怨的视频。

在阅读这篇文章的作者,我相信你们也会有人要去美国旅游什么的,

请在行程之前务必查询并购买旅游医疗保险。

如果没有任何医疗保险,在美国期间万一遇到什么急病去医院看急诊,动辄就是几千美元乃至几万美元的费用。

而所谓的急诊也不像国内那样快,让你等个五六个小时很正常。

如果没有保险,在美国连坐救护车去医院的费用都会是天价,起步就是几百美元,几千美元也挺常见,所以一般都自己用uber去医院。

而美国统计的post-tax(税后)收入,只是扣除了强制缴纳的FICA医保,个人缴纳仅为1.45%,另外雇主也给1.45%,根本不够用,因此美国人普遍需要自己再买商业保险,那么总计要付多少呢?

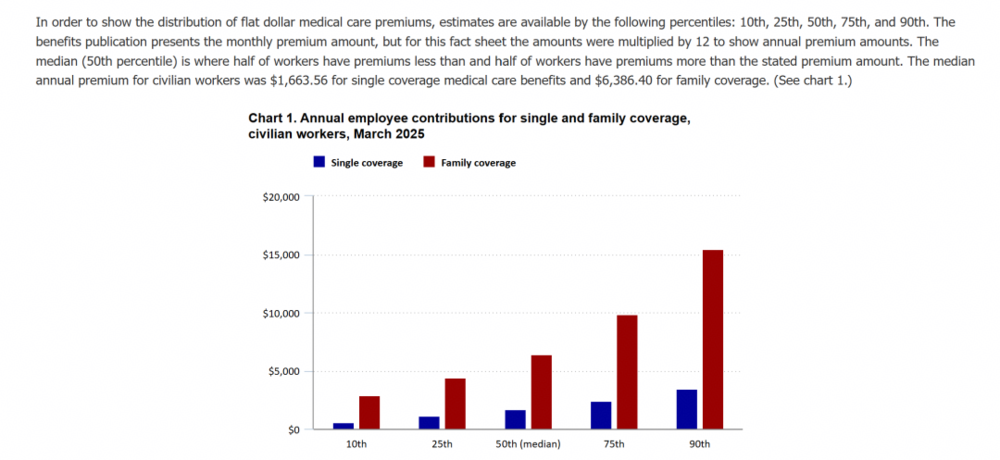

美国劳工部2025年3月的调查统计,美国单人劳动者的年度医疗保险个人自付支出中位数为1663.56美元,如果是家庭因为人数多加上小孩没有单位付钱,因此家庭医疗保费年度自付支出中位数是6386.4美元,注意居然是房产税中位数支出的两倍!

医保费用是美国家庭远大于房产税的刚性支出,比房产税可怕,毕竟房子还会升值,还可以出租。

我们可以简单的把6386.4除以72330的家庭年度到手收入,占比高达8.83%!

可以和中国对比下,我们平时工资缴纳医保个人支出也就是税前工资的2%。

我之前研究过美国的世界五百强企业,发现里面各种医疗相关的企业怎么这么多,除了制药企业之外,美国还有各种零售药店,医保公司,药品批发,医院进世界五百强的。

我当时就想这说明美国本土医疗支出畸高,所以才能养成这么多世界五百强,这并不是好事。

https://www.bls.gov/ebs/factsheets/medical-care-premiums-in-the-united-states.htm

好,我们就不算大学助学贷款了(四千多万美国人有这个贷款,自己或者父母支付)。

2024年美国住户中位数到手收入72330美元,减去以上三项刚性支出一年房产税3211+医保自付6386.4+拥车成本7616(不算车折旧)*1.83辆=23535美元,剩48975美元,按照每个住户有1.5个人上班,那么每人每个月实际到手就是2711美元,按6.85汇率一万八千五百多人民币。

等于实际到手还是一万多人民币,以上未计算汽车折旧费,未计算大学助学贷款。

多讲一句,大学助学贷款对大量美国人来说也是负担。

像美国总统奥巴马超过40岁了才还清上哈佛的助学贷款。

美剧《实习医生格蕾》演员之一凯特・沃尔什(Kate Walsh),一直到她37岁出演了这个爆红的美剧才凭借收入还清了贷款。

2021-2025年出任美国交通部长的Pete Buttigieg,在2019年曾经参与竞选总统,福布斯当时的报道,他和他的同性丈夫(民主党嘛,不奇怪)当时合计还欠着多笔合计达13.1296万美元的大学助学贷款,利息在3.4%-6.8%之间,主要是他同性丈夫欠的。

他是1982年出生的,2019年已经37岁了。

相比之下,欧洲和中国的大学学费比美国要合理的多。

我们可能觉得国内大学一年5500元人民币学费很便宜,

但是欧洲那边更给力,德国公立大学对本科和硕士学费都是免费,注意是是不要钱,

每学期只收个几百欧的注册费。

法国公立大学也是免学费,一年也是收个几百欧元注册费,当然高等商学院,工程师学院之类的精英学校一年还是会有一万欧及以上的学费,不过这种也设有高额奖学金。

总之,美国人月收入到手中位数是比欧洲总体高不少,但奈何美国各种不合理额外刚性支出更多,因此实际到手中位数还是一万多人民币。

因此美国虽然到手收入比欧洲高,但是过于商业化,过于资本主义,实际生活水平其实和欧洲还是差不多。

就拿医疗系统差距来说,

2023年欧盟平均预期寿命是81.4岁,而美国才78.4岁,足足差了3岁,

实际上2023年中国是78.6岁,也比美国好。

我们就不说发达国家中位数到手收入一万多人民币了,我们就算两万人民币吧,按照发达国家总体是中国两倍的物价,你在中国做到到手一万人民币,生活水平就赶上发达国家老百姓普遍中位数水平了。

那么在中国月到手一万人民币,赶上发达国家普通人生活水平难吗?

有难度,因为在全国而言这是高收入了,但也没有那么高不可攀了。

像深圳2023年个人月收入中位数税前7500元人民币了,扣除10.2%社保后(深圳失业扣0.2%)到手6735元人民币,再增长个不到50%就到一万了,实际上这还是2023年的数据,现在已经2026年了。

再过个五年,比如2031年,深圳人中位数到手工资突破一万人民币是可能的,而深圳是对全中国开放就业的,谁都可以来工作。

因此对我们来说,再继续和平发展个5-10年,来个收入倍增非常重要。

比如最低工资标准过去十年涨幅很慢,未来需要补齐,也可以扩大内需。

从最近十年台湾,深圳和上海的一个数据对比想到的

2:我个人觉得,我国目前主要就是福利和居住条件和发达国家差距最大

像治安,基建,生活便利程度,公共服务效率(政府,医院,水电气公司,银行等的服务效率,尤其是医疗),根本不用怀疑,我国已经超过发达国家了。

我看了大量外国人来中国旅游的视频,他们总是会惊叹中国的治安好,可以安心的在晚上行走,但这只是容易了解到的表象。

但是如果他们到医院了解到了中国医疗服务的效率和低廉的费用,那才是更大的震撼。

欧美疫情以来的物价猛涨,也没有在我国出现。

但是在福利方面,比如农村老人普遍每个月才一两百元,两三百元养老金,比如国民加班时间长,国民的年假落实情况不好,很多公司还在搞单休等,尤其是跟欧洲比还是很有差距的。

但其实福利增加是可以提振内需的,比如农村老人养老金增加,虽然老人不爱消费,但是却可以减轻子女养老的负担,从而增加消费。

再比如假期的增加,可以直接增加旅游业和本地消费,今年春节放了九天,我回老家就感觉到前所未有的放松,还租车带家人出去玩,

和几年前只放七天差异很大,因为时间紧,过年仅有的时间就用来见亲戚了,都没时间出去玩。

我国居住条件则是距离美国差距最大的,

我国人口2022-2025年已经连续下降四年,今年也将继续下降,应该持续新建密度更小的小区,停车位更充足的小区,四房及以上住宅比例更高的小区,提高别墅比例,持续扩大人均居住面积。

因为人口下降带来的最严重后果之一就是内需下滑,如果不扩大人均居住面积,则国民即使想增加个人消费也没有空间。

像美国大量家庭有三辆车,四辆车,这就是人均居住面积大的结果,扩大了人均消费,我国也要朝这个方向发展。

下图是我从美国Census人口普查局官网下载的表格,里面美国有三辆车及以上的住户占比高达21.7%。

所以你说美国为什么有强大的消费市场,首先人均居住面积,空间得提上去。

我国居住条件不只是比不过美国,也比不过欧洲,城市倒是和欧洲差不多甚至可能更好,主要是农村农村居住条件还比不过欧洲的农村。

3:当前人民币汇率是低估的,不要觉得赶上发达国家很遥远,我国官方目标就是2035年人均GDP达到中等发达国家水平

老实说我觉得这几年汇率是低估的。

美元兑换人民币的年平均汇率:

2019年是6.8985

2020年是6.8974

2021年是6.4515

2022年是6.7261

2023年是7.0467

2024年是7.1217

2025年是7.1429

欧洲和美国的物价在2020年疫情以来上涨了这么多,至少上涨30%-50%,按理应该是美元和欧元更不值钱了,

但结果一看2025年的汇率和2019年比较,人民币居然相对欧元和美元还是贬值的。可以说中国在向欧美输出平价商品支撑了欧美的生活水平。

当然我理解是2021年以来国内房价下跌,居民财富资产缩水,导致消费低迷,因此需要贬值提振出口。

而这种贬值体现在人均美元GDP上面,就是我国人均美元GDP追赶欧美速度明显放慢,甚至被越拉越远。

2019年我国人均突破一万美元,到2026年也就是今年预计才能突破一万五千美元。

但就以美国和发达国家守门员希腊为例子,

根据IMF 2025年10月版本《世界经济展望》,

希腊2019年人均GDP 1.9572万美元,到2025年预测为2.7170万美元。

美国2019年人均GDP 6.5268万美元,到2025年预测为8.9599万美元。

实际增长并没有太多,但名义值却随着通货膨胀涨了不少。

因此未来人民币未来逐渐升值,回归其本来的价值定位可以说是必然事件。因此随着人民币的升值和基数的增大,今年人均达到一万五千美元,未来突破一万六,一万七,一万八的速度都会很快。

而且我国作为超级工业国和超级农业国,到2035年人均GDP达到中等发达国家水平的生活,物价大概率会跟现在一样比同等国家更低。

总之,要以动态的眼光看问题,我觉得当前用一句话总结中国和发达国家生活水平对比就是

“发达国家普通人到手收入中位数一个月就一万多人民币,物价大约是中国的两倍,治安,基建和公共服务效率比中国差,但福利和居住条件比中国好”

差距已经不如我们大多数人认为的那么大了,而且很显然,我们还在持续进步。

#在2026年4月看中国和发达国家生活水平差距有多大