锂电池本周行业更新4-11

<

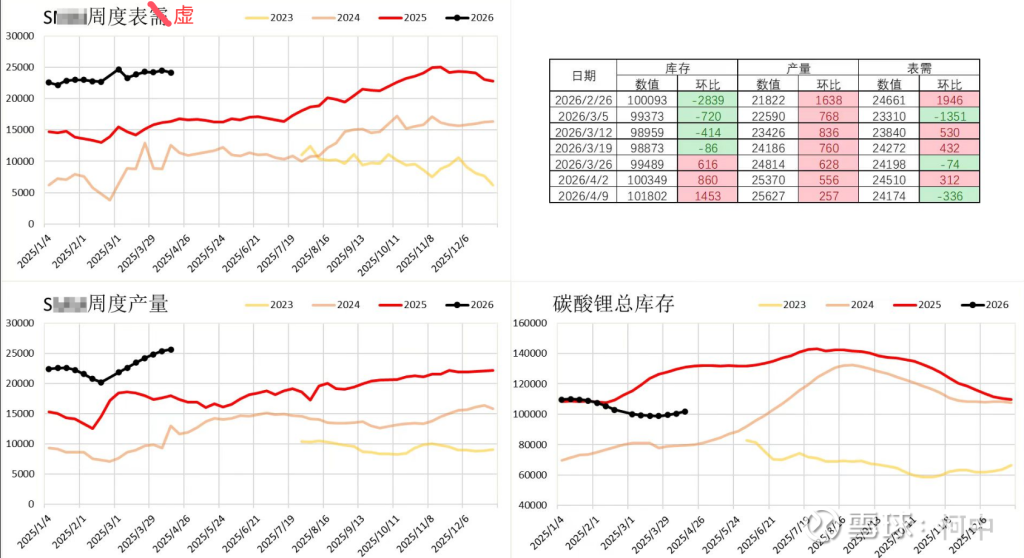

这个图算是很清晰。最近表需这块是有点走弱的,这个和排产和市场公布的信息是不匹配的。所以某第三方机构虚的东西搞多了,自然在大家心里的地位各自去评判了。

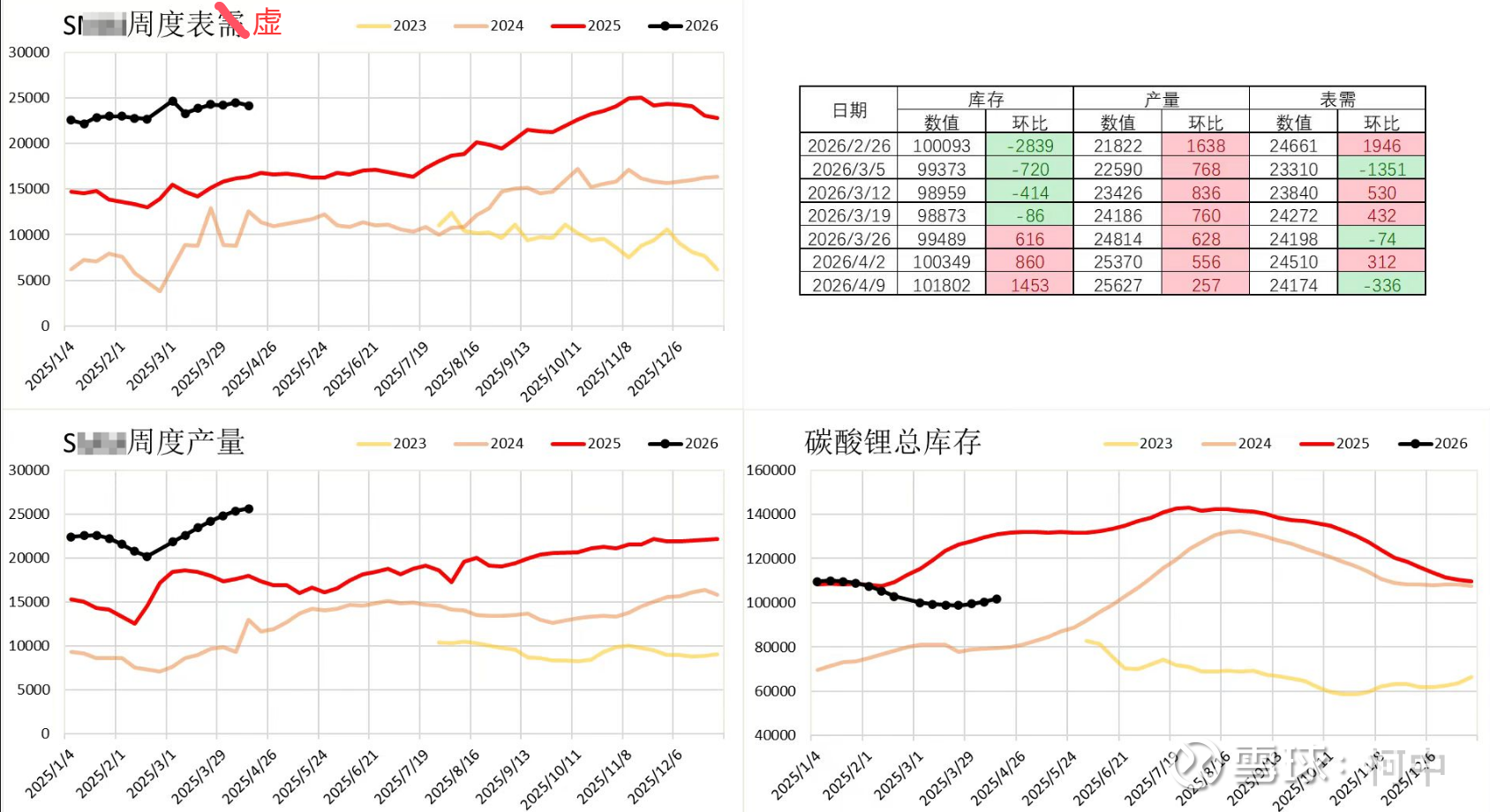

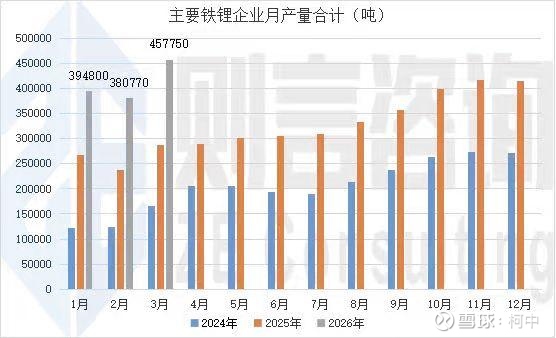

2、铁锂3月产能新高

贴几组数据,引用的则言。

3月份,铁锂产能超过去年12月份,那么基本意味着碳酸锂的消耗是要超过去年12月的,但是看看上面某第三方机构的表虚数据。

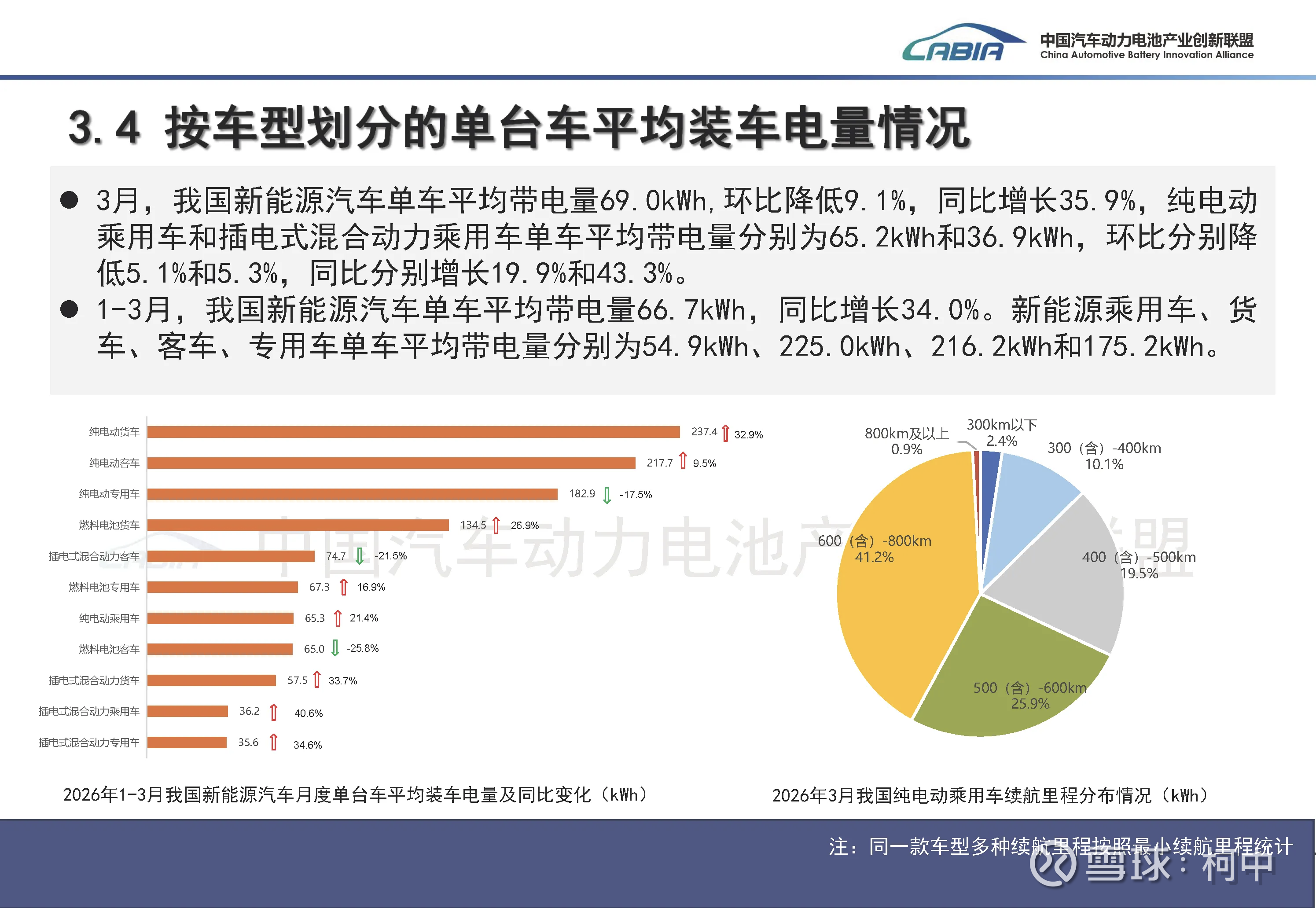

3、3月份单车带电量继续超高增速。

1-3月份的平均增速已经来到34%,这个就非常恐怖了,哪怕销售数据今年和去年持平,单纯的看这个单车带电量带来的动力电池增速就能高达34%。

4、储能增速依然持续超预期。

实际上今年储能这块的增速已经没有什么看头了,为什么呢?因为已经全部是满产满销的,产能还没有出来已经全部订完了,所以今年的储能量,按计算器基本都能按出来。

按照目前的情况,今年暂时的增速是1-3月份,储能电池累计销量为145.1GWh,占总销量33.2%,累计同比增长111.8%。这个比例已经来到了33.2%了,非常的恐怖。

前几个月的数据目前看唯一增速有点没有跟上的是国内动力电池的装车量,当然弥补这个量的是出口的增速继续超预期,1-3月,我国动力和储能电池累计出口84.1GWh,累计同比增长36.7%,占累计销量19.3%。

5、5月排产数据也出来了,继续环比高增速。

hcdx锂电排产更新:5月继续创新高,同比增速加快

电池环节:4月行业整体预计206.5GWh,同比+58%,环比+4%,5月行业整体预计218.8GWh,同比+63%,环比+6%。

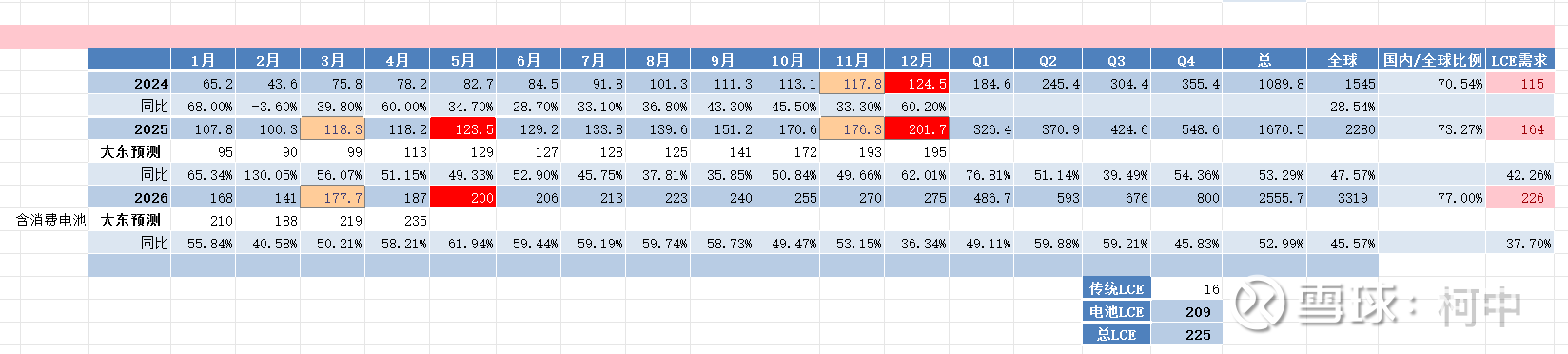

6、全年度供需平衡更新

另外3月份的动力电池和储能电池的数据也出来了,我们更新一下全年的推算数据:

推断的方式注意两个标颜色的地方,红色的基本是参考过去2年12月份的产能做的一个参考推测,而黄色的部分是参考11月份的产能做的一个推测。

目前全年度大概是3319GWh,相对去年2280GWh的出货量增长为3319-2280=1039GWh,则需要碳酸锂的增量为1039*0.062=64.418万吨。加上传统行业增长1万吨左右。则全年总碳酸锂增量为65.4万吨当量。

目前券商那边给的增量基本都是50万吨左右,且还是把jxw等地方算进去了的。而津巴布韦的全年供应量是21-23万吨。

而目前津巴布韦这个事情出来后,目前看未来有能力建硫酸锂工厂的实际上就是3-4家公司,其他公司不能承诺建的话,只能依托有建设好的,生产后才能出来,那么基本就意味着肯定要减量。

津巴布韦的量很容易算出来,大概是盛新的3.75万吨,中矿的7.5-8万吨(40+30),华友的5万吨,雅化的4.38万吨(3.75+7.5+5+4.38=20.63)按照多的23万吨算,这里就有2.4万吨的减量,这个减量应该是其他一些小矿的量级。

中矿交流的(40锂精矿+30透锂长石=70万吨)说今年是他们计划的量,这个肯定是超预期了,因为这个基本折合7.5-8万吨的量。目前待出口25万吨也应该不全是锂精矿,但是2-3个月能积累这个量,对应全年70万吨的精矿25/70=0.35也是匹配的。

所以按照之前机构给的供需表,这个虽然中矿略微多了那么一点量,但是对比整个供需来说,并没有增量,反而还减了2.4万吨。因为其他家不可能建硫酸锂,没有承诺建厂那么这个出口只能减下来了。(现在明确说建的只有华友,中矿和雅化,其他的还在可研?)

所以全年度算下来,碳酸锂的需求缺口将达到10-15万吨左右的级别。

7、其他消息。

a)江西瓷土矿出了几个权益表

市场传闻5月份即将开始停产换证。这个影响的是情绪。

b)jxw

传闻看门的也要清退回家了,打算放弃该矿区。反正每次这个玩意就来恶心人一下。已经来过N次了。同一个梗来无数次狼来了,确实是够了。

c)传某正极厂16万以上碳酸锂不采购

但是自己的库存只够用10-15天左右。上游说低于一定价格也不卖,看下游能不能抗住。反正上下游都在博弈,看谁先扛不住。这个涉及到现金流的问题。

d)摩根士丹利更新观点

2026年全球新增供应预期已从年初的约50万吨下调至约40万吨。津巴布韦出口限制导致的约2万至3万吨供应冲击,以及依然强劲的需求预期(特别是储能需求预计增加50万吨) ,意味着2026年将出现约10万吨的供需缺口。目前行业库存极低,不足10万吨(不到一个月的需求量),即使在季节性疲软期依然如此。

跟我们计算的结果基本一致。

另外他们认为国内供给端受环保及地方政府因素制约,江西宜春枧下窝复产已推迟至2026年四季度,下半年另有7座锂云母矿可能还要面临停产。一旦停产,恢复生产至少需要一年时间,明年供需基本面只会更加紧张。

预计下半年价格将呈上行趋势,需求弹性将在25万元人民币/吨上方显现。短期内,3月和4月可能触及价格低点,并在2026年第四季度达到最高25万元人民币/吨的峰值。

e)锂精矿和锂盐库存

实际上看几个披露了年报的锂矿公司,可以很清晰的发现大多数公司的锂盐和锂精矿库存都大幅度下降了,这个还是截止到去年12月份的,1季度目前只会更低,只是1季度季报的时候不会披露这些数据的。

f)传宁德上修今年出货量。

8、最后

津巴布韦的事情今年属于额外扰动,阶段性噪音,最乐观的情况,就是几个小厂不让出口,表内需求还会引发2-3万吨的减量,意外情况只会有更多的减量,并不能说马上要放开就会如何如何。毕竟前面禁止出口的时候,也没有明显的带动碳酸锂价格爆拉,如果未来1周真的放开,那么也是短期利空落地而已,类似那么2月底出消息,一个冲高就无了。

目前整个需求端的数据依然是非常的健康,需求增速,排产暂时还看不见任何缩减的迹象,有人说出货量和装机量有较大差异,这个差异又不是这几个月才出现的,这个行业过去几年一直是这样的,因为电芯的库存周期是3-4个月,所以当出货量上来后,按照3288GWh的全球出货量来算,3个月的库存就应该是3288/4=822GWh是,4个月是3288/3=1096GWh,所以库存范围在822-1096GWh之间是合理的。

我们说锂电池板块,目前是从去年Q4到今年Q4唯一一个全市场能做到同环比全增长的行业。这个难的就是今年的Q1还能环比去年Q4环比增长,我们从几个电池厂的1季度预告就可以看出来,毕竟Q1是淡季,所以今年Q1都能做到环比去年Q4继续同环比增长,那么Q2-Q4都是持续改善的,到了Q3和Q4又是超级旺季,所以今年全年高增长毫无悬念,全市场独一份全板块的贝塔增速。(科技部分虽然好,但是也就是几家能做到同环比持续增长,不是全行业的)

这种确定性增速的行业贝塔,机构,你们还在等啥呢?

可能他们正在参考下面的日历吧。

(by:柯中投研笔记)

#今日话题#

$赣锋锂业(SZ002460)$ $宁德时代(SZ300750)$ $欣旺达(SZ300207)$

本话题在雪球有311条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#锂电池本周行业更新411