小米不平庸

作者|Eastland

头图|视觉中国

2026年3月24日,小米集团(HK:01818)披露了2025年度业绩——营收4573亿、同比增长25%;净利润416亿、同比增长76.6%;汽车销售收入突破千亿并实现盈利。

2025年7月以来,小米股价累计下跌约50%,靓丽财报并未带来反转——2026年4月2日收于30.88元、市值8000亿、市盈率17.3倍。

原因不难找:一是手机业务成长空间有限,又被存储价格上涨蚕食掉部分利润;二是汽车业务竞争激烈,惊艳表现未必能够持续。

价值投资说白了就是寻找并持有卓越标的。当今产能过剩、内卷严重,什么蓝海、什么确定性都不复存在,唯有卓越者才能通过探索、试错找到正确方向;才能披荆斩棘、克服平庸者克服不了的困难。

小米智能手机做到全球前三,但与苹果、华为相比少了些许光环。直至SU 7横空出世,投资人才开始把小米视为卓越公司,市值一度冲高到1.5万亿港元。

但在惊艳亮相后,小米汽车开始与比亚迪、特斯拉、蔚小理、零跑、极氪同台竞技,似乎泯然众人,估值大幅回调。

有时候,判断公司或企业家是否平庸,主要凭直觉。比如当年巴菲特、芒格投资比亚迪。

至于小米是否平庸,有客观事实为证!

脚踏两块“大陆”

多数新生企业活不过三年,成为巨头者更是凤毛麟角。巨头要保住自己的行业地位,要殚精竭虑,丝毫不敢托大。

巨头中能别开天地、拥有“新大陆”者,在世界范围内屈指可数。能想到的只有三家——电池大王比亚迪成为新能源车霸主;马斯克转战火箭及电动车等多个战场;小米从智能手机到智能电动车。

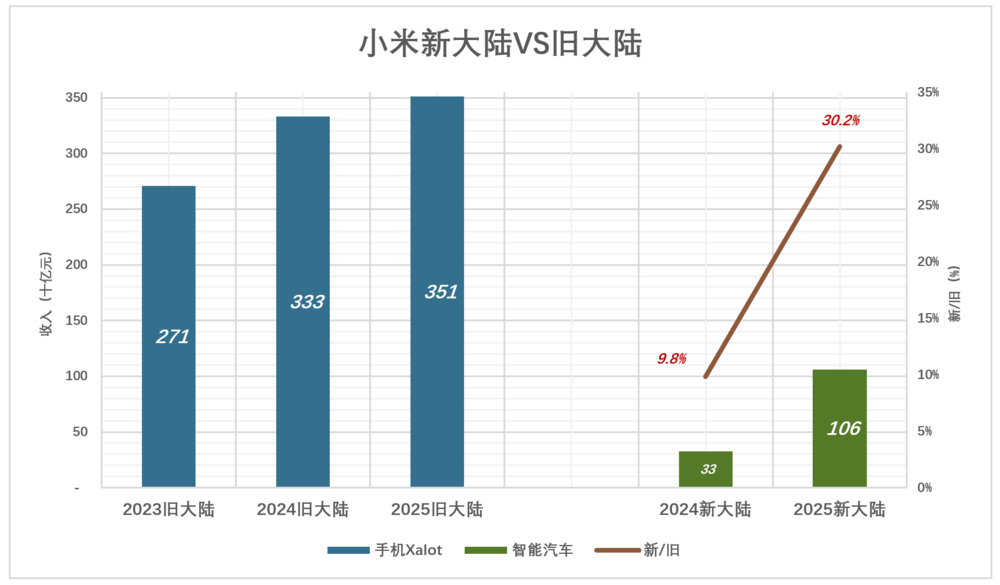

小米的新大陆是智能电动车。自2024年年报起,小米将收入分为两个大类披露——手机xAIoT(旧大陆)、智能电动车(新大陆):

-

2024年

营收3659亿、同比增长35%。

其中:

手机xAIoT营收3331.5亿、同比增长22.9%;

智能电动车(新大陆)营收327.5亿;

智能电动车贡献了营收增长总额的52.7%;

“新大陆”相当于“旧大陆”的9.8%。

-

2025年

营收4573亿、同比增长25%。

其中:

手机xAIo营收3512.2亿、同比增长5.4%;

智能电动车营收1060.7亿、同比增长234%;

智能电动车贡献了营收增长总额的80.2%;

“新大陆”相当于“旧大陆”的30.2%。

旧大陆(智能手机)好比一条占据棋盘一角的“龙”,小米出货量连续五年位列全球前三名。但假如不做汽车,而是像苹果那样每年按部就班地推出几款新机,说小米平庸不冤枉。

2021年,小米正式涉足电动车业务,好比落子于棋盘的另一个角。那里非但不是一片空白,而是有比亚迪、特斯拉两大巨头,蔚小理众多新锐,也是上汽、广汽、长安等老牌车企绝对不肯放弃的“金角”。

现在可以确认,小米汽车这步棋“活了”,其中有两个“题眼”:一是技术、二是资质/产能。

成功有运气的成分,运气可遇不可求,所以成功难以复制。能追上新风口,开辟“新大陆”肯定不平庸。

“旧大陆”生机盎然

在棋手眼里,“旧大陆”不仅不能放弃,还要好好守住,把断点补好,争取多占些“实地”。

1) 营收结构

-

智能手机

2021年,小米智能手机营收、销量双创新高,分别达到2089亿元、1.9亿部、ASP为1098元;

2022年、2023年,智能手机收入连续下滑。

2024年,智能手机营收回升至1918亿元,出货量1.685亿,ASP为1128.7元;

2025年,智能手机营收、出货量、ASP均出现小幅下滑,分别为1864亿、1.662亿部、1128.7元。

小米智能出货连续多年位居全球前三,增长空间有限是不争的事实。这是2021年杀入汽车制造的主要原因。

-

IoT与生活消费产品

小米IoT业务(不包括手机、平板、笔记本电脑)的本质是零售,更准确地说是“定制电商”。因为,小米不会亲自设计、制造充电宝、电饭锅,只设定产品标准及与小米生态的兼容性要求。入选产品获得小米品牌背书、进入小米线上/线下渠道。

因此,小米IoT业务具有轻资产、低风险、高周转特征。轻资产是指由合作伙伴生产,低风险是指不承担滞销及贬值风险、高周转指存货周转天数接近电商而远小于制造企业。

2021年,IoT业务营收850亿、同比增长26.1%;

……

2024年,IoT业务营收首次突破1000亿、同比增长30%;

2025年,IoT业务营收1232亿、同比增长18.3%%。是“旧大陆”增长最快的业务。

-

互联网服务

互联网生意的本质是流量变现(有四种模式:线上营销、电商、游戏、增值服务)。

流量获取成本是互联网公司最大的支出。小米模式的独特之处在于:不是花钱买流量,而是通过硬件销售一边赚钱一边获取流量。

2021年,互联网服务营收282亿、同比增长18.8%;

……

……

2024年,互联网服务营收341亿、同比增长13.3%;

2025年,互联网服务营收374亿、同比增长9.7%。

小米获得流量方式成本低、粘性强,还能让互联网服务随硬件销售向世界各地自然延伸。2025年,小米互联网服务收入三分之一来自海外(126亿)。

2)毛利润结构

小米最赚钱的业务不是智能手机而是互联网服务。2025年,IoT业务毛利润首次超过手机,看趋势将成为最赚钱的业务:

-

2024年

智能手机毛利润243亿、毛利润率12.6%,对毛利润总额的贡献率33.9%;

IoT业务毛利润211亿、毛利润率20.3%,对毛利润总额的贡献率为29.5%;

互联网服务毛利润261亿、毛利润率76.6%,对毛利润总额的贡献率36.6%。

-

2025年

智能手机毛利润203亿、毛利润率10.9%,对毛利润总额的贡献率降至26.2%;

IoT业务毛利润284亿、毛利润率23.1%,对毛利润总额的贡献率增至36.8%;

互联网服务毛利润286亿、毛利润率76.5%,对毛利润总额的贡献率37%。

2025年,手机业务毛利润率下降1.8个百分点,其中Q4仅为8.3%,主要原因是内存涨价。但互联网业务坚挺、IoT业务及时补位,“旧大陆”全年毛利润773亿、同比增长8.2%。

“老司机”对所在行业的周期律有深刻的理解。预计上游零部件要涨会适当囤货,降低业绩受到的冲击。进入2026年,内存价格大幅下降,智能手机业务毛利润率将进入上升周期。

“旧大陆”给人的印象可概括为:坚韧、均衡。

“新大陆”自给自足

蔚、小、理诞生于2014年-2015年,凭借互联网基因、差异化定位和资本助力,成为获得热烈追捧的“新势力”。那时,新能源车市场环境相对宽松、用户包容。

经过近十年的风风雨雨,蔚、小、理不仅活了下来,而且先后实现盈利。

小米造车比蔚、小、理晚了5、6年。此时新能源车市场已经烽烟四起,公众对新锐车企多少有点审美疲劳。

小米造车能后发先至,除了说明比蔚小理更优秀,很难找出别的理由。

1)销量追平

新势力正式交付距创立公司约为4年;小鹏开始交付708天,完成第一个十万,创行业纪录。

小米2021年3月正式宣布进军智能电动车。

2024年Q2,首款车型开始交付,年内销量达13.7万。2025年Q4,小米交会14.5万辆,高于蔚小理(分别为12.5万辆、11.6万辆、10.9万辆)。

2026年Q1,小米交付量回落至约80万辆,低于理想、高于小鹏,与蔚来相差无几。

小米起步比“蔚小理“晚5、6年,在更差的环境下追平并且大有超越之势,表现一点不平庸。

2)毛利润超越

自2024年Q2开始交付,小米汽车业务毛利润以“45度角”攀升:

2024年Q2,毛利润9.8亿(毛利润率15.4%),低于蔚小理;

2024年Q3,毛利润16.6亿(毛利润率17.1%),超过小鹏;

2024年Q4,毛利润34.1亿(毛利润率20.4%),高于蔚来、小鹏;

……

2025年Q3,毛利润73.8亿(毛利润率25.5%),超过蔚小理;

2025年Q4,毛利润84.4亿(毛利润率22.7%)。

小米销量刚刚追平蔚小理,而毛利润已经大幅超越,包括最会赚钱的理想。

3)最快扭亏

2024年Q2,小米汽车开始交付,“智能电动车”分部全年经营利润(毛利润减费用)为负62亿。令人意想不到的是,2025年“智能电动车”业务就扭亏为盈,实现经营收益9亿元。

更具体地说,小米汽车扭亏只用了5个季度:

2024年Q2、Q3、Q4合计亏损62亿,平均每个季度亏20亿;

2025年Q1,亏损5亿;

2025年Q2,亏损缩减至3亿;

2025年Q3,经营利润7亿,首次季度盈利;

2025年Q4,经营利润达10亿。

从2024年Q2开始交付,连续亏损5个季度。

理想2021年Q4经营利润2410万,直到2023年Q1再次盈利,此后开始连续盈利。

蔚来、小鹏奋斗将近10年,直到2025年Q4方首次实现季度盈利。

创立于2003年的特斯拉,奋斗17年到2020年才实现首次盈利。小米汽车业务于2021年Q1启动,2025年Q3盈利,用了17个季度。

近日某“知名投资人”怼小米“追风口”。风口谁不想追?追到才是本事。就说新能源车:苹果想追,预研多年愣是没敢下场造车;格力想追,结果怎样?

假如王传一直造电池,马斯克一直搞火箭,2021年他们“忽然”想造车,能不能在2024年拿出SU7并且热销?

面对事实,说小米平庸不客观。

*以上分析仅供参考,不构成任何投资建议!

#小米不平庸