财富效应何时新高?

<

这样要弥补162万亿的缺口,需要7年的时间,也就是2021~2028年的漫长时间里,完成了居民资产负债表衰退的修复。

当然我们可以用自己的视角,去加入一些变量,对这个逻辑进行微调:

1)房价维持不变的假设如何调整?

这是影响最大的变量,分歧也巨大。

这里我站蓓姐,房价未来几年可能缓慢上涨,因为十债利率这五年从3%跌到了1.8%。

而租金回报率则从不足2%提升到2.4%。

国际公认规律是,租金回报率等于或略高于融资成本时,房价一般会企稳。

假设房价上涨10%,当前房产价值量350万亿将增值35万亿。

考虑到过去5年已经修复了23*5=115万亿的财富,加上35万亿已经很接近162万亿。

也就是说只要房价系统性上涨10%,内需消费股将直接具备开启大行情的可能性。

2)股市作为财富新替代级,能否支楞起来?

2025年底居民直接持有股票31.5万亿,基金12.7万亿,总计44.2万亿。

确实远小于地产财富总量,大概只有1/8。

假如这块翻倍,也可以直接让财富总量新高。

但坦白来讲,这只是我们的一个美好愿望,无论是经济基本面,亦或是监管,都不支持这一点。

我们可以跟踪着这一点,但不能将股市上涨线性与消费数据挂钩,去年8月笔者就是犯了这样的错误。

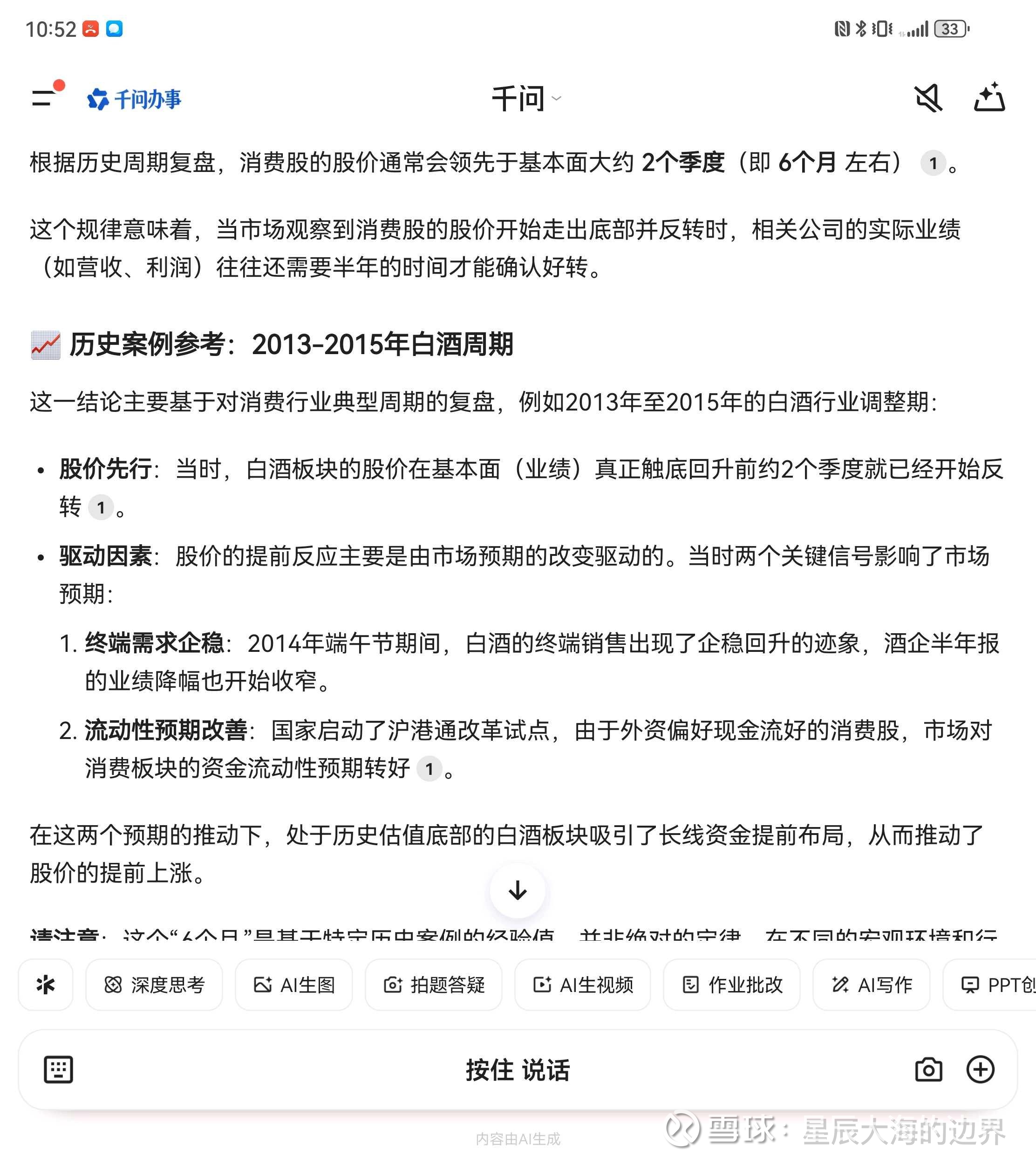

3)消费股多久领先于基本面?

刚刚我们探究的是居民消费作为一个整体,何时能够回暖,但是股票一般领先于基本面。

从历史各轮行情复盘来看,消费股的领先程度比其他行业,比如说通信机械制造确实要小很多。

因为C端的需求相对难以跟踪, B端可以直接通过大订单锁定长协价格, C端只能靠高频数据逐步验证。

所以我问了下千问,答案是领先半年。

所以综合以上几方面考虑,笔者自己的判断是:

1)内需消费板块当前4%以上股息回购率,具备绝对的安全边际,不可能大跌。

2)2026~2030年都有可能是主升浪的起点,越晚启动空间越大。

3)如果马上启动,空间只有50%;但如果2030年启动,空间有200%(对应连续4年30%增速叠加分红)。

最后,对美好生活的向往是人类进步的重要动力。

我们认为,一个重要的宏观判断,可以改变人的一辈子。

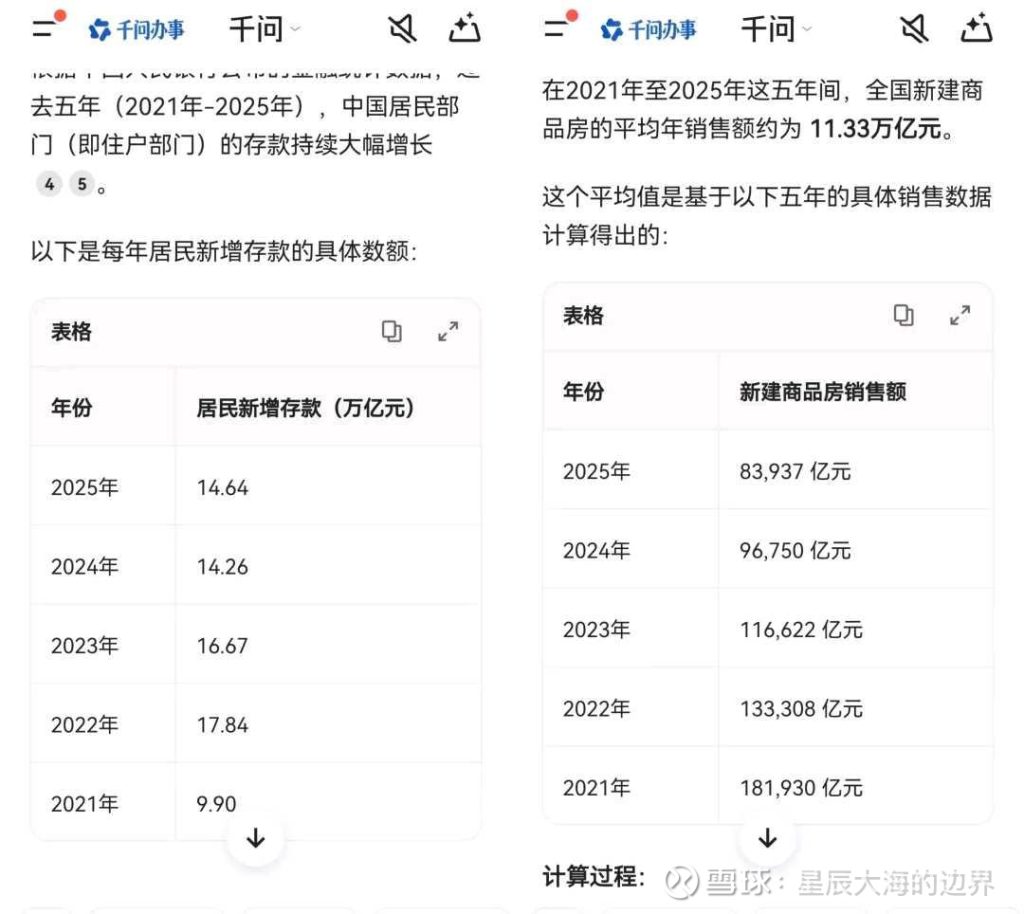

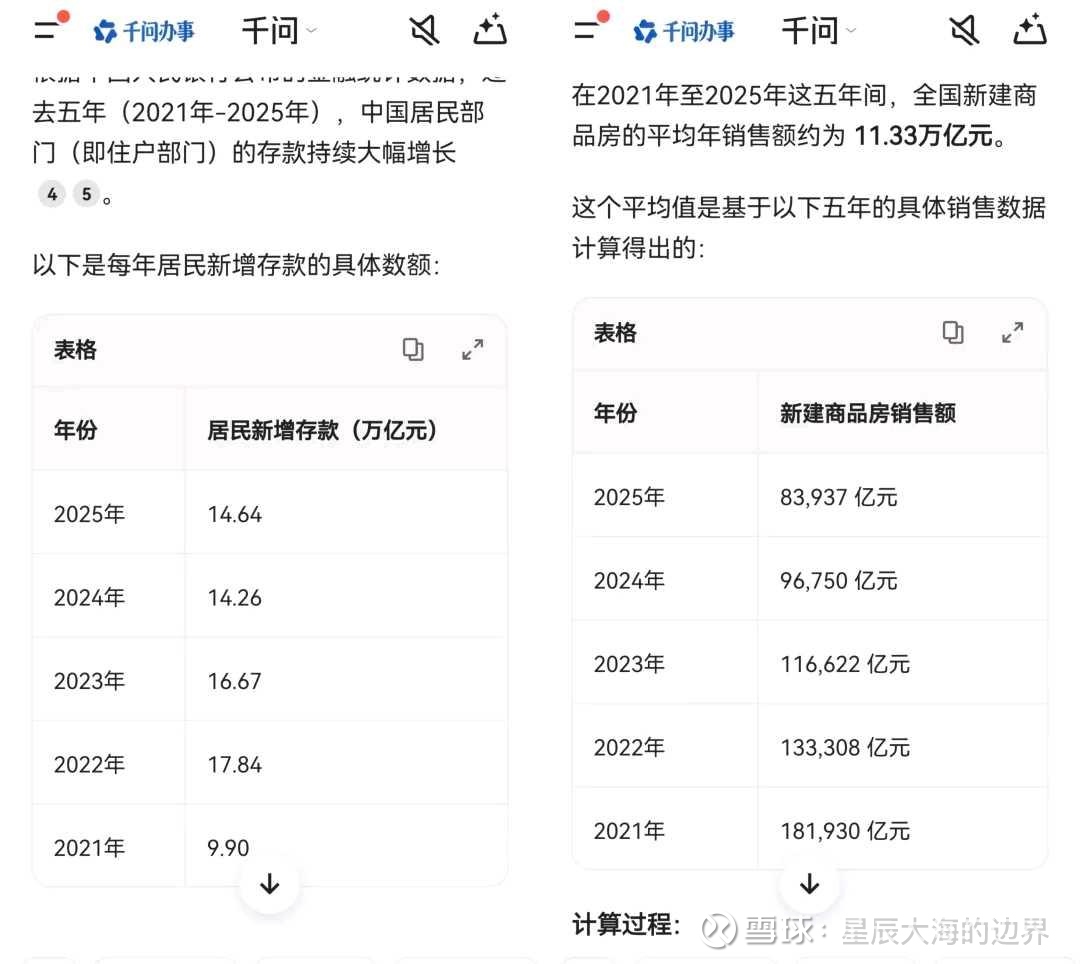

最近五年居民净储蓄从30万亿涨到了100万亿,一旦通缩预期扭转,购买力可能远超砖家们想象。。

@今日话题 @泽元投资 @i知否 @边城浪子1986 @轮船小水手 @metalslime

本话题在雪球有79条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#财富效应何时新高