当世界不太平时,什么资产最赚钱?

<

这些宏观特征反映到资产表现上,就形成了非常清晰的规律。债券普遍下跌,大宗商品在价格管控前趋势涨价,股市则反映市场对冲突前景的预期。风格上,能够提升国家安全保障的资产表现更好,这主要包括两部分,一是冲突中大量消耗的原料、能源、耐用品板块,二是提升安全和供给效率的工业、国防与科技板块。

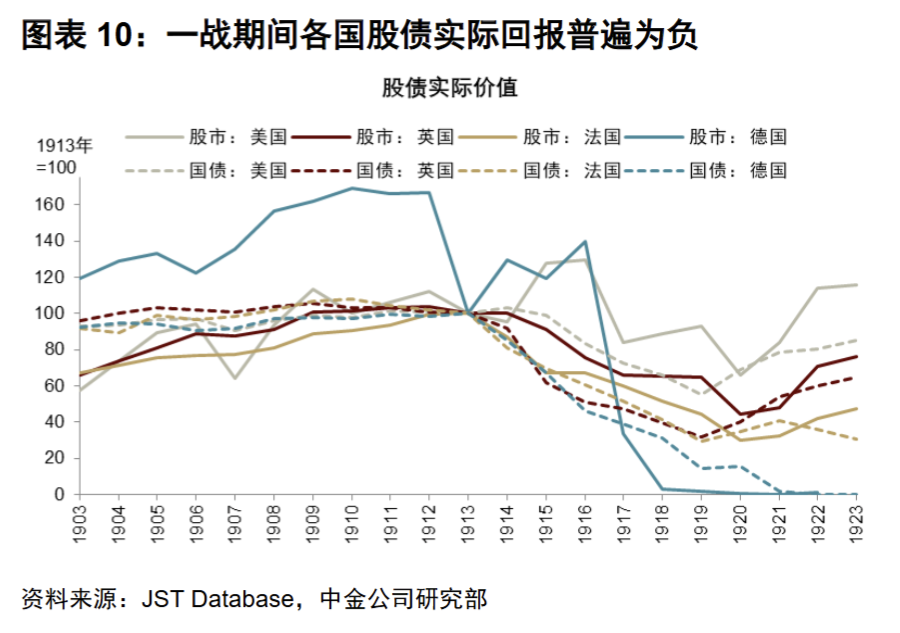

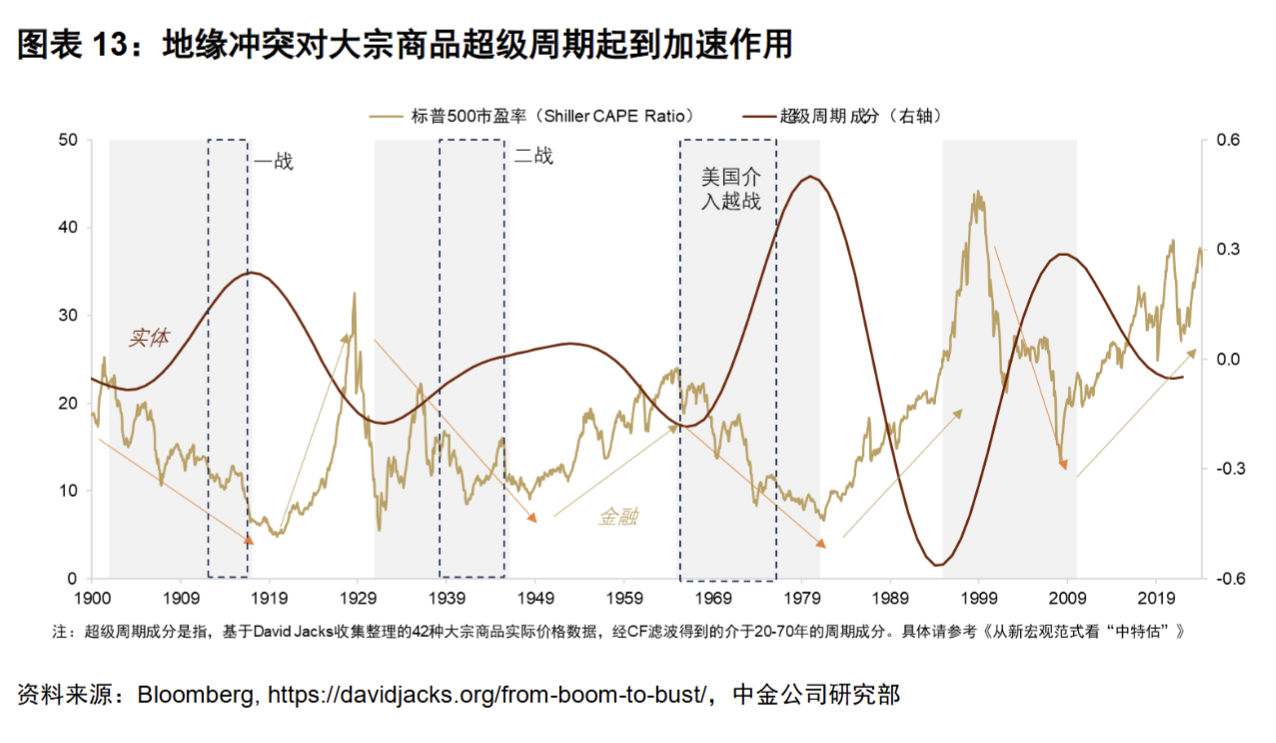

让我用具体的历史数据来说明这些规律。一战期间,欧美主要参战国政府债务杠杆大幅走高,增发国债是主要融资手段。从供给能力来看,同盟国阵营的粗钢产量不及协约国,德国的煤炭产能也远逊于英美。结果就是,供给能力较强的英美实际增长较高,而欧美四国均出现了较大幅度的通胀。资产表现方面,各国股债实际回报普遍为负,但商品价格大幅上涨。这个时期的经验告诉我们,当财政货币双宽松遇上供给受限,通胀几乎是必然的结果。

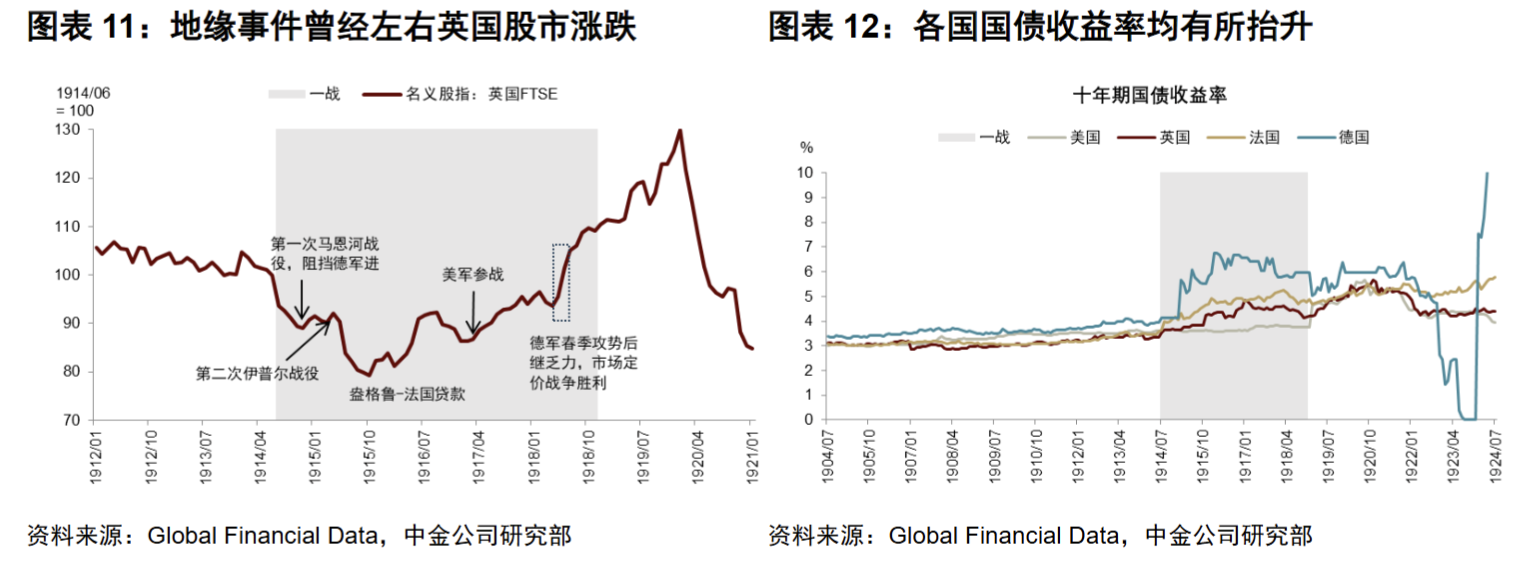

我记得报告里有组数据特别有意思。一战期间各国国债收益率均有所抬升,但地缘冲突对大宗商品超级周期起到加速作用。价格管制开启前,各类大宗商品普涨。这个现象很有意思,因为它揭示了一个规律,就是价格管制只能暂时抑制通胀,管制结束后往往会迎来报复性上涨。这就像弹簧,压得越狠,反弹越强。

二战期间的情况更有意思。报告发现,二战开始时,盟国阵营的发电量远超德日,这反映了双方工业实力的差距。发电量这个指标很有意思,它比 GDP 更能反映一个国家的真实工业能力。因为 GDP 可以有很多水分,但发电量是实打实的。二战期间各国基本面出现分化,盟国阵营的通胀虽然也大幅走高,但日本、意大利、法国最为严重。利率管控下各国利率基本保持稳定,但德意日联盟的国债投资遭受较大损失。资产表现方面,同盟国股市表现好于轴心国,资源与科技股领跑。这里有个细节很有意思,金属价格在管控结束后大幅补涨,而原油价格受严格管制。这说明不同商品的供需弹性不同,价格管制的效果也不同。

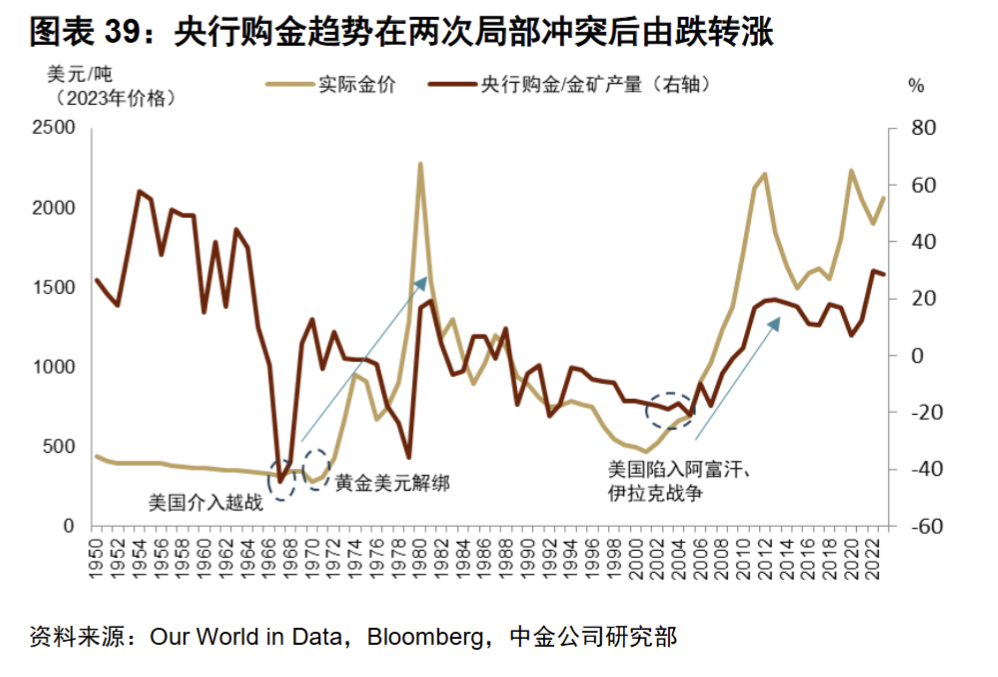

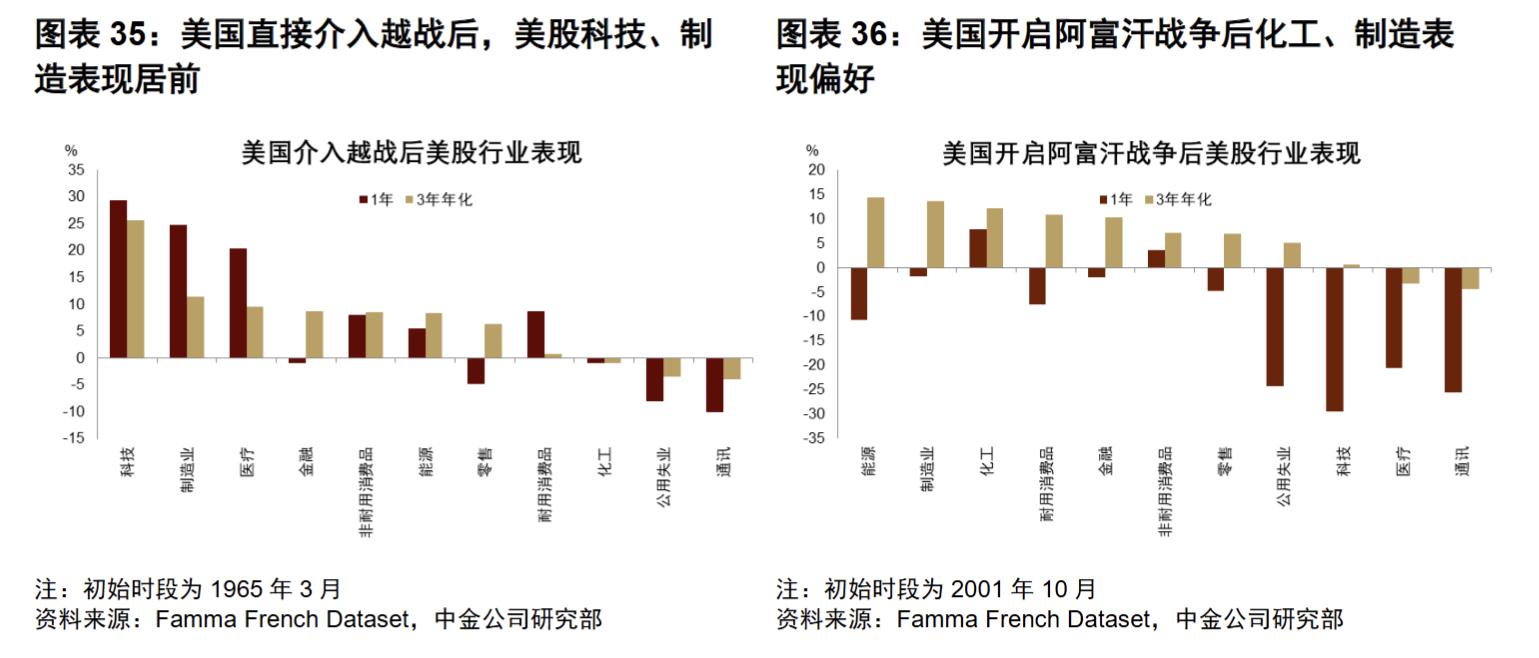

越战和反恐战争时期的数据对当下更有参考价值。介入越战与反恐战争后,美国财政转向宽松,同时通胀开始走高。介入越战期间,美国经济从过热走向滞胀。这个时期的经验特别值得注意,因为滞胀是投资者最不愿意看到的局面。股票跌,债券也跌,只有大宗商品涨。2001 年至 2007 年间,美国财政支出占 GDP 比例增加基本由军费驱动。资产表现方面,越战对美股大盘影响相对有限,但结构上科技、制造表现居前。反恐战争仅在短期影响了标普指数,但黄金、原油开启了牛市。有个特别值得关注的信号,央行购金趋势在两次局部冲突后由跌转涨。这个信号很重要,因为央行是聪明的资金,它们的配置方向往往预示着长期的趋势变化。

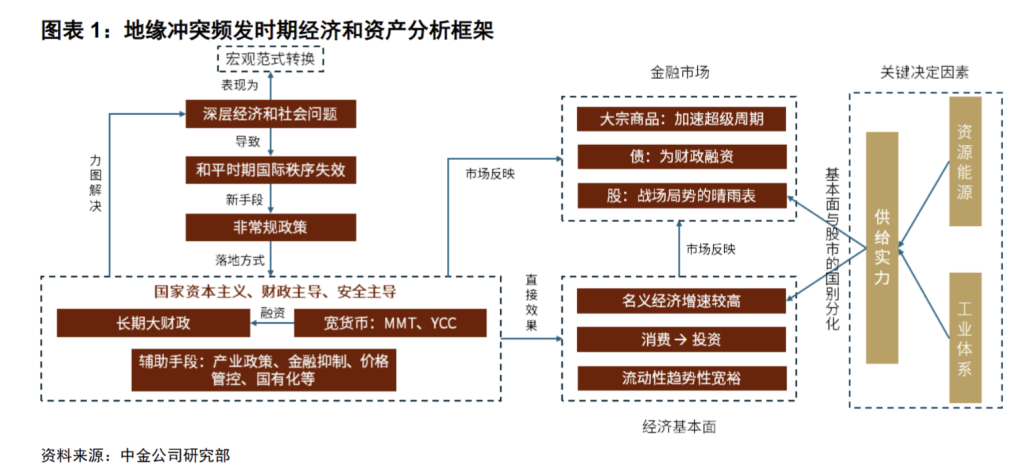

把这些历史数据串联起来,我们可以看到一条清晰的主线。当地缘冲突爆发,政府的首要目标是赢得战争或维护国家安全,这意味着财政支出会大幅增加,货币政策会配合财政融资,流动性会变得宽裕。同时,战争会消耗大量资源,推高大宗商品价格。那些能够提升国家安全保障的产业,比如国防、科技、能源,会获得政策支持和资金青睐。而那些依赖全球供应链、效率优先但安全边际低的产业,则可能面临挑战。

那么,这些历史经验对当下的投资有什么启示呢?我觉得可以从三个时间维度来思考。短期来看,避险资产和能源是最直接的受益者。黄金作为传统的避险资产,在地缘冲突时期往往表现良好。石油作为现代战争的血液,需求会直接增加。中期来看,制造业和科技是提升供给效率的关键。战争会加速技术迭代,那些能够提升生产效率、降低对外依赖的技术和公司会获得发展机会。长期来看,资源自足和生产力提升是根本。一个国家如果能够在关键资源上实现自足,在生产力上保持领先,就能在地缘冲突中占据主动。

说到这里,我想分享一个自己的思考。我们这一代投资者,可能从来没有真正经历过大规模的地缘冲突。我们的投资框架,很大程度上建立在和平年代的经验之上。效率优先、全球化分工、低通胀环境,这些是我们习以为常的假设。但历史告诉我们,这些假设并不是永恒的。当世界进入地缘冲突频发的时期,投资逻辑会发生根本性的变化。从效率优先转向安全优先,从全球化转向区域化,从低通胀转向高通胀。这种范式转换,对投资决策的影响是深远的。

举个例子。在和平年代,我们选择供应商的标准是价格最低、效率最高。我们会把生产线布局在成本最低的国家,哪怕这个国家离我们很远。我们会追求零库存,哪怕这意味着供应链更加脆弱。但在冲突时期,这些策略可能会失效。我们会选择供应链更安全、即使价格更高的供应商。我们会增加库存储备,哪怕这意味着资金占用增加。在和平年代,我们追求轻资产、高周转的商业模式。但在冲突时期,拥有核心资源、重资产的公司可能更有韧性。在和平年代,我们偏好低估值、高分红的防御性资产。但在冲突时期,那些能够受益于财政扩张、产业政策的成长型资产可能表现更好。

这些变化不是非黑即白的,而是一个渐进的过程。但方向是明确的,就是安全边际的重要性在提升,效率优先的优先级在下降。这对我们的资产配置意味着什么?我觉得至少有三点启示。第一,增加实物资产的配置比例,减少纯金融资产的敞口。第二,关注那些能够提升国家安全保障的产业,比如国防、科技、能源、粮食。第三,在选股时,把供应链安全、资源自足能力作为重要的考量因素,而不仅仅是估值和成长性。

我想再深入聊聊黄金这个资产。报告里提到,央行购金趋势在两次局部冲突后由跌转涨。这个信号特别值得关注。因为央行和散户不一样,它们的资金量大,投资周期长,决策更加谨慎。央行增持黄金,说明它们对未来的货币体系有担忧。美元还是不是最安全的储备货币?美债还是不是最安全的资产?这些问题,央行比我们想得更多。从历史数据看,黄金在地缘冲突时期的表现确实不错。越战期间黄金领涨,反恐战争后黄金开启牛市。但黄金也有缺点,它不产生现金流,长期回报率不如股票。所以我的观点是,黄金可以作为组合中的避险配置,但不宜重仓。

再聊聊石油。石油是现代工业的血液,也是现代战争的血液。报告发现,原油价格在越战和反恐战争时期都出现了大幅上涨。但石油投资有个问题,就是波动太大。地缘政治一有风吹草动,油价就上蹿下跳。而且石油是周期性行业,景气轮回很快。所以投资石油,时机把握很重要。我的建议是,可以关注那些成本低、资源储量丰富的石油公司,而不是直接炒原油期货。

最后说说科技和制造业。这两个板块在越战期间表现居前,这很有意思。因为战争会加速技术迭代,那些能够提升军事实力、生产效率的技术会获得大量投入。这个逻辑在当下依然成立。比如半导体、人工智能、航空航天,这些既是民用技术,也是军用技术。投入这些领域,既能提升经济实力,也能提升国防实力。所以我觉得,科技和制造业是中长期最值得关注的方向。

当然,历史不会简单重复。不同历史时期的政策与宏观环境存在差异,这份报告的价值不在于给出确定的预测,而在于提供一个分析的框架。当我们面对不确定的地缘政治环境时,可以问问自己,如果历史重演,我的资产配置能否经受住考验?我的投资组合中,有多少是效率优先的,有多少是安全优先的?如果世界真的进入一个地缘冲突频发的时期,我的投资逻辑是否需要调整?

我觉得,这份报告最大的价值,是让我们意识到,投资框架需要与时俱进。和平年代的投资逻辑,不一定适用于冲突时期。效率优先的投资策略,不一定适用于安全优先的时代。这不是说我们要完全抛弃过去的经验,而是要在原有框架的基础上,增加一些新的考量因素。比如,在评估一家公司时,除了看它的盈利能力、成长性,还要看它的供应链安全、技术自主可控能力。在配置资产时,除了考虑收益和风险,还要考虑极端情况下的抗风险能力。

对了,还想补充一点关于资产配置的实操建议。很多球友可能会问,知道了这些规律,具体应该怎么操作呢?我觉得可以分几步走。第一步是检视现有持仓,看看自己的投资组合中,有多少是效率优先的,有多少是安全优先的。比如,那些依赖全球供应链、海外收入占比高的公司,可能就需要重新评估一下。而那些拥有核心资源、技术自主可控的公司,可能值得加仓。第二步是调整仓位结构,适当增加实物资产的配置比例。这里的实物资产,不只是黄金石油,也包括那些拥有核心资产的公司股票。第三步是保持灵活性,根据形势变化动态调整。地缘政治是动态变化的,我们的配置也要随之调整。

还有个话题值得聊聊,就是普通投资者如何获取这些信息。其实有很多公开的数据可以关注。比如美国的军费开支预算、各国的战略石油储备数据、央行的黄金储备变化等。这些数据都是公开的,有心人可以去查。关键是,要有意识地去关注这些信息,而不是只盯着股价看。

投资从来不只是数字的游戏,更是对世界运行规律的理解。不仅是知道什么资产会涨,而是理解为什么这些资产会涨。这种理解,比简单的涨跌预测要有价值得多。因为市场会变,政策会变,但人性不变,历史规律不变。理解了这些底层逻辑,我们才能在变化的市场中,保持清醒的头脑,做出理性的决策。

共勉。

写到这里,我突然想起芒格的一句话,"如果我知道我会死在哪里,那我永远不去那个地方就好了"。投资也是一样,我们可能无法准确预测什么会涨,但我们可以避免那些明显会跌的资产。在地缘冲突时期,那些依赖和平环境、全球化分工的资产,可能就是我们需要避开的"死地方"。

$紫金矿业(SH601899)$ $中国海油(SH600938)$ $中航沈飞(SH600760)$

本话题在雪球有99条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#当世界不太平时什么资产最赚钱