来自美股头部医药公司历史数据的一些启示

<

但问题是,同期的医疗器械公司完全没有类似趋势。比如美股头部医疗器械公司视同合并的销售管理费用率(SG&A/营收)3年均值,2008年是30.4%、2025年是30.2%,几乎没变;研发费用率在2008年是8.4%、2025年是7.9%,也相差无几;美股头部医疗器械公司加总后的研发费用率和销售费用率的对比关系,在过去20年里都保持了极高的稳定性,以渠道和品牌为核心的销售费用,一直数倍于以新产品为核心的研发投入。

为什么药企的费用结构已经沧海桑田,而械企的费用结构却是涛声依旧?这是个非常有意思的话题。

首先,没有法律说企业必须怎样花钱,如何分配开支是企业摸索适应后的自发决策;因此,支出结构巨变的背后,应该是商业模式发生了深度变迁,企业被迫跟随适应。其次,这一变迁似乎只针对药品而不包含器械,也就是说,关键变量可能来自那些主要针对制药行业而未太涉及医疗器械的政策变革。

从这个角度看,1984年落地的专门针对制药行业的HATCHWAXMAN法案以及1980s后逐渐落地的各种创新药优先审评审批政策,契合这一逻辑,也能解释得通行业的变迁:这些政策一方面通过加速审评审批、增强专利保护和专利延长,强化高价值创新药在“特许经营期”内的商业价值和回报率预期(用研发投入打造高价值新产品的动力更强了);另一方面通过ANDA仿制药简易上市、通用名药替代政策、人为制造“专利悬崖”现象,压缩分子专利过期后老药躺平赚大钱的可行空间(靠销售投入维护渠道粘性和品牌忠诚度的作用更弱了);前者抬升创新/研发的价值,后者稀释品牌/渠道的粘性。

创新/研发价值的抬升与品牌/渠道粘性的稀释,会给商业模式带来怎样的长远影响?

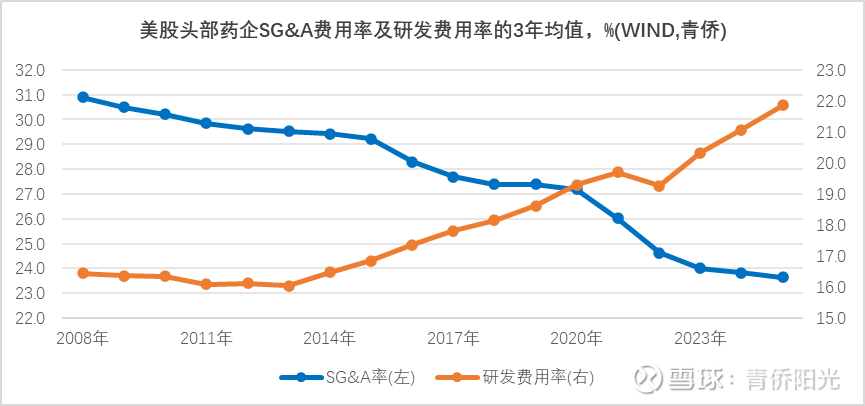

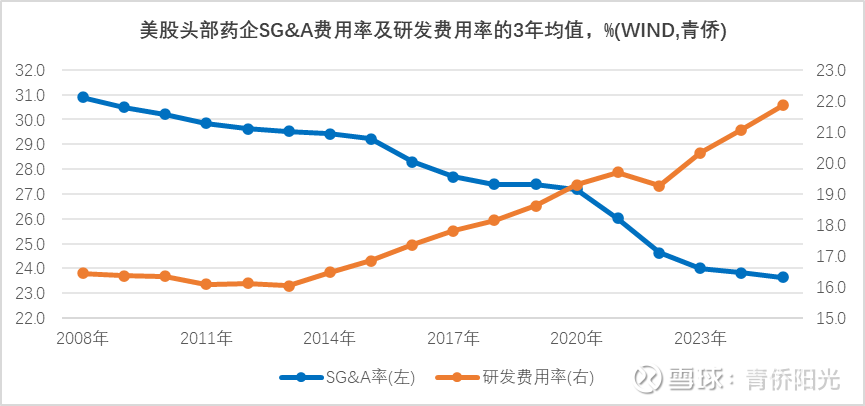

我们喜欢把医药产品的特性还原为3个不同维度的特性:1.制造属性(质量为基+成本为王);2.消费属性(渠道为基+品牌为王);3.科技属性(创新为基+性能为王)。多数药品都同时具备这3大属性,只不过权重比例有所不同。对于高价值药品来说,一般情况下成本都不是核心变量,即制造属性并不凸显。消费属性在1980s年代深度医改之前是核心变量,即谁能掌握医生渠道资源和医患品牌优势,谁就能具备更强的商业回报能力。但在1980s年代深度医改后,由于ANDA简易上市和通用名药替换政策引入(以及在此基础上衍生而来的“专利悬崖”困境),对于院内场景里的过专利期高价成熟老药,即使渠道能力再硬、品牌形象再强,也挡不住专利到期后商业价值崩塌的命运,这就意味着品牌和渠道价值在新政框架里被极大稀释;相比之下,高价值创新药上市变得更容易,获得的早期保护支持政策更强劲,创新研发投入的回报预期因此提升;加上重磅老药在专利到期后因仿制药价格战而导致市场规模萎缩,会为创新药释放出更多的资源空间,进一步增强中早期创新药的景气程度。

整体而言,制药行业的消费属性被大幅削弱(品牌和渠道重要性下降),而科技属性得到大幅增强(创新和性能重要性上升)。由于中国自2015年起也推动了类似的深度医改,预计类似的进程也会在中国重演,从核心商业模式和主导运行逻辑上讲,国内制药行业正在从“消费行业”变成“科技行业”。

值得注意的是,美国当年推动的药监药审改革主要针对制药行业,并未向医疗器械领域延伸。对于美国的医疗器械行业而言,既没有什么新政给创新产品中早期阶段提供额外的大幅回报奖励机制,也没有什么新政给成熟老产品创造额外的盈利空间崩塌威胁。由于“创新转型的增量获利动力不足”+“不创新转型的存量受损威胁不够”,对多数美国医疗器械企业而言,与其花更多钱去做回报不那么确定的持续创新探索,还不如花更多钱去把品牌做得更硬、去把渠道维护得更粘。制药行业已经深度变革,而医械行业并无类似改革,这背后既有产品特性的差异(医疗器械更难标准化认定和同质化背书),也有历史事件的偶然性(那个变革时代之后美国未再出现类似Hatch和Waxman这样的议员去推动一项专门针对医疗器械的深度改革法案)。

相比之下,中国在借鉴美国HATCH-WAXMAN法案思想精髓、并将其用于医疗器械行业改革的探索这条路上,已经走得比美国走得更远。尤其是在后端对成熟老产品的额外盈利压缩机制上,中国自2020年起就逐渐将集采政策延伸到成熟的医疗器械老产品上,大幅压降了成熟老产品靠品牌和渠道垄断躺着赚钱的盈利空间预期,逼迫企业在竞争危机意识中加大研发投入和创新力度。与此同时,中国在前端对创新产品早中期的额外回报奖励机制上也有积极探索,比如2014年就推出了创新医疗器械特别审查机制,2015年起就显著加速政策落地——相比之下,美国直到2015-2018年才推出EAP和BDP政策,直到2018年才开始加速政策落地。

与中国政策变化相呼应的是,在率先集采的心血管耗材和骨科耗材领域,已经看到企业创新意愿显著强化的明确迹象。以骨科耗材为例,中国上市骨科耗材上市公司的研发费用率中位值已经从2018年的7%左右,大幅拉高到2025年的12%左右,在相对研发投入强度上,已经远超美国同行(史赛克和捷迈邦美的研发费用率一直维持在6%左右)。稍微遗憾的,是国内在后端对不创新靠老产品躺赢的利润空间压降上用力很足,但在前端对高价值创新械的额外回报奖励机制上,相比创新药仍然明显不足——创新药是“药监局的审评审批+卫健委的入院使用+医保局的报销支付”3大核心环节都有强支持,是真正的全链条支持;而创新械只在审评审批环节上获得了药监局的鼎力支持,但在创新械入院上量与报销支付环节,尚未得到卫健委和医保局如同创新药那般的强力扶持。未来国产创新械能否也迎来自己的“全链条支持”,可以继续观察。

二、医疗器械:普遍存在的后置壁垒特性,意味着新品类里更容易诞生新龙头

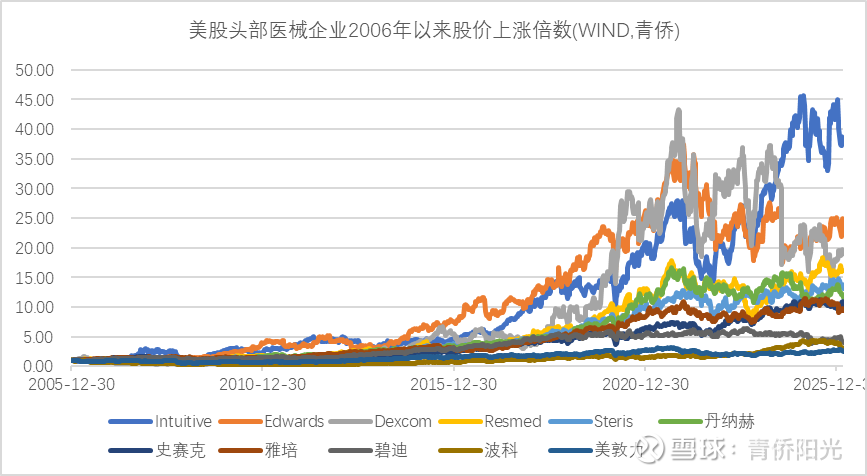

我们以上市超10年、市值超过200亿美元、核心产品是需要药监局批准的医疗器械为条件,可以筛选到11家美股上市医疗器械企业,这里面既有雅培、丹纳赫、史赛克、美敦力、波科、碧迪这样的大平台型传统龙头,也有Intuitive、Edwards、Dexcom、Resmed这样的专注某个特定领域的后起新秀。假设我们把这11家公司视同合并成一家名为“American Medtech”的虚拟上市公司,则该公司在2006-2025年期间,营收从656亿增至2009亿美元,增幅高达206%、超过上述药企合计的120%,部分因为头部械企比头部药企更热衷于收购合并,以及没有专利悬崖扰动的医疗器械在增长上会更平稳更可持续。而且该虚拟公司的盈利能力和费用结构在过去接近20年里保持了极强的稳定性:毛利率稳定在60%左右,SG&A费用率维持30%左右,研发费用率虽然小幅下行、但基本维持8%左右,净利率虽然小幅上行、但也基本维持在14%上下,这与制药行业的费用结构巨变形成了强烈对比。

梳理美股头部医疗器械公司,印象最深刻的就是少数作为新品类开辟者身份的医械新赛道的新龙头企业,它们的成长能力、盈利水平、市值回报倍数,都远超那些耳熟能详的大龙头。

比如上述11家医械公司,若以5年摊薄ROE均值进行排名,则前3名均为新品类里的新龙头:(Edwards 的25.0%、 Dexcom 的21.4% 、Resmed 的21.2%);若以10年年化营收增速排名,前3名同样全是新品类里的新龙头(Dexcom的27.8% > Intuitive的15.5% > Resmed的11.9%)。相比之下,作为老牌医械平台代表的美敦力,过去5年ROE均值只有8.2%、过去10年营收年化增速只有5.2%,反而明显落后。

当然,对于多数投资人而言,最关心的是市值变化。下图汇总了这11家公司从2006年初到2026年3月5日接近20年时间里的股价上涨倍数,从高到低分别为:Intuitive涨至38.1倍 > Edwards涨至24.2倍 > Dexcom涨至19.0倍 > Resmed涨至16.1倍 > Steris涨至13.1倍 > 丹纳赫涨至11.6倍 > 史赛克涨至10.4倍 > 雅培涨至9.4倍 > 碧迪涨至4.1倍 > 波科涨至3.0倍 > 美敦力涨至2.5倍。前5名也是清一色的新品类里的新龙头,而剩下的大平台公司集中垫后。除了上述公司 ,医疗器械领域还有很多或市值不到200亿或上市不足10年或已经被收购而退市的新兴细分龙头企业,也有不少成长迅速、盈利强劲、市值上涨倍数可观的标的。比如:雅培在2025年11月宣布将收购的Exact,市值接近200亿美元、2006年初至今复权股价涨至46.8倍;波科在2026年1月宣布将收购的Penumbra,市值100多亿美元、2015年9月上市至今复权股价涨至11.4倍;丹纳赫在2026年2月宣布将收购的Masimo,市值90多亿美元、2007年上市至今复权股价涨至10.3倍。

这些回报远超雅培/碧迪/波科/美敦力的新秀公司们,有一个共同特性:它们往往是某个新兴品类商业化推广的开创者,一定程度甚至已经成为该品类的代名词——这个品类因它们的努力而兴起,它们也伴随着这个品类的发展而壮大。比如:

1、Intuitive,是腹腔镜手术机器人的开创者,旗下达芬奇几乎成了腹腔镜手术机器人的代名词,营收从2005年的2.3亿增至2025年的100亿美元,至今尚无同量级对手;

2、Edwards,作为原来的心脏外科瓣的龙头企业,通过自我革命,成功开辟介入心脏瓣膜新品类,营收从2005年的10亿美元增至2025年的61亿美元,是经导管主动脉瓣置换领域的鼻祖级企业;

3、Dexcom,是连续血糖监测这个商业新品类的开创者,2006年推出首款CGM产品,营收从2006年的217万美元增至2025年的47亿美元;

4、Resmed,是现代家用无创呼吸机的开创者,30多年前就商业化了全球首款家用无创呼吸机,之后长期致力于家用呼吸机的应用推广,营收从2005财年的4.3亿美元增至2025年财年的51.5亿美元。

其它几家新秀公司,也都是细分市场的开辟者/推动者/领导者,比如Steris是过氧化氢低温灭菌的商业化推动者,Exact是大肠癌居家无创筛查品类的开创者,Penumbra是血栓抽吸品类的开创者,Masimo推动了无创血液检测的发展。

为什么在医疗器械的成熟大赛道里,不太出现制药里常见的凭借改良创新弯道超车的例子?为什么,医疗器械的先发企业比制药里的先发企业更容易笑到最后?这也是个非常有趣的问题,我们的理解,背后是药与械业务本质上的显著差异。

药品是更标准化的产品,其商业竞争力高度取决于产品的性能自身,后发改良者更容易通过临床试验获得坚实可信的优效证据,从而实现对先发者的替代与挤出;比如,在降胆固醇的HMG-CoA还原酶抑制剂开发上,虽然洛伐他汀、普伐他汀、辛伐他汀、氟伐他汀已经先发上市,但这完全不影响阿托伐他汀和瑞舒伐他汀凭借更强的临床证据而轻易反超;再比如,Abecma作为BCMA CART品类的开山之作先发上市,完全不能阻挡Carvykti凭借更优秀的临床证据而轻易反超。

相比之下,医疗器械是更难标准化的产品,首先,医疗器械的临床数据并不简单取决于设计机制,比如一款得到普及推广的心脏瓣膜介入产品,其临床不良率(包括全因死亡率)往往会随着医生熟练程度提高而持续显著下降,这时候新来一款在设计原理上更优但尚未拉开代际差的产品,完全有可能因为医生不熟练很可能反而临床实践表现更差。其次,医疗器械先发企业的迭代升级更容易,比如一家小公司因为某个idea开发了一款局部改良产品,这时候该领域里的主导企业看到后非常认同,对自家产品也进行相应局部改良,因为不涉及实质性变更,该产品直接免临床获批,使得该小公司差异化idea优势被迅速抹平。此外,从生产的角度讲,某类医疗器械可能涉及特有的光、电、热、材料、软件等等复杂部件,器械与器械之间的相通性远低于药品与药品之间的相通性,也使得医疗器械更容易在局部形成基于know-how的知识复利。

虽然,中国在医疗器械的改革上有颇多探索,但按我们的理解,即使中国补上高价值创新准入和支付环节的扶持力度,在医疗器械领域也形成对创新的全产业链扶持,带来的行业性重塑也更可能体现在新品类新赛道的更快崛起壮大上,而不会导致成熟赛道的格局更容易被颠覆,这个是业务本质所决定的。同样的逻辑对国产创新器械同样适用,当前阶段受制于标的可及性,基金在医械上的持仓组合里还有不少投的是具有一定成熟度医械细分领域的国产替代和出海拓展逻辑,但未来若可及性范围扩大,基金还是会更优先关注在全球范围内能开辟新品类新赛道的国际原创型国产创新医械企业——在制药行业,我们已经看到中国公司凭借原始创新开辟PD1*VEGF双抗、EGFR*HER3双抗ADC、BCMA双表位CART等等全球级别的新赛道新品类,在医疗器械领域,我们同样看到了大量中国公司凭借原始创新开辟全球级别的全新赛道和全新品类,这些全球原创医疗器械多数还在早中期阶段,相关公司只有很小一部分在港股和A股上市;可若再给行业5-6年时间,伴随着来自中国的全球原创医疗器械逐渐进入商业化收获期,以及更多公司通过IPO上市而引发关注,到那时候,“中国创新医疗器械崛起”预计也会成为资本市场的新共识。

三、分销流通:中美景气错位待反转,微利行业也可出牛股

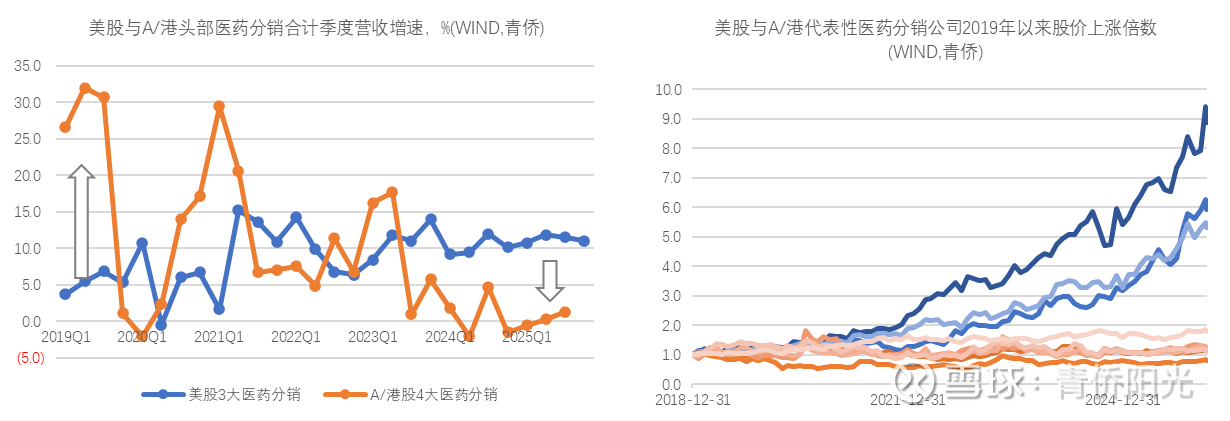

仅看分销而不考虑零售的话,美国医药流通市场高度集中于3家市值超500亿美元的头部公司:麦克森(MCK.N)、Cencora(COR.N)、卡地纳(CAH.N)。这3家公司自2021年以来营收增长趋势性加速,过去4年合计营收同比增速接近10%,相比之前10多年6%-7%中位值有显著加速,美国头部医药分销公司营收加速的背后,一方面是受益高通胀背景,美国医药行业总量增速从历史典型的4%-5%的加速到6%-8%,另一方面是头部企业通过收购等方式扩张新业务,实现了相比行业总量更高的增速。

相比之下,中国头部医药分销公司则在过去几年里经历了剧烈的增速下滑。中国TOP5医药分销公司均已上市,其中4家有季度数据可查(国控/九州通/重药总营收+上药的商业营收),这4家公司2024-2025年的合计营收增速一度掉入负增长,2025年以来才逐季度回升到1.3%的同比增速,相比之前10多年年均10%-15%的参考中位值有急剧下滑。国内头部医药分销公司合计营收大减速的背后,一方面是行业总量受制于通缩背景与DRG压力增速骤降至0%附近,另一方面是国内头部医药分销公司经营策略集体转向,不再寻求超额增速反而强调强劲现金流入,使得头部医药公司的增速向行业增速趋同。

与“美国医药分销公司营收增长加速 VS 中国医药分销公司营收增长减速”相匹配的,是这两类公司估值水平的错位奔赴。10多年前是中国医药分销公司30倍PE而美国医药分销公司10多倍PE,中国公司估值远超美国同行;现在是中国医药分销公司10倍PE而美国医药分销公司30倍PE,变成了中国公司估值远低于美国同行!

在中美医药分销的例子里,能看到估值与景气度之间清晰的同向顺周期变化趋势,这一特性提示我们若能提前看到行业景气度的上下行和营收的加减速,或许存在不错的前瞻性投资机会。比如按我们的判断,国内医药流通行业的总量增速,有可能会从2025年的1%-2%,恢复到2026年的3%-5%,并在之后几年里进一步提升到6%-7%的新常态增速区间,意味着国内医药流通公司未来几年的估值即使回不到从前,也存在一定的修复潜力和小双击空间。

这里还有一个反直觉的问题:医药流通明明是个没啥技术门槛的业务,看上去高度可替代、利润空间十分微薄,可为何过去20-30年里,美股上市的3家医药分销公司都跑赢了标普500医疗指数,其中的MCK.N和COR.N的跑赢行业指数的幅度还相当可观比如1996年至今COR.N复权涨幅111.6倍、远超同期标普500医疗保健指数的20.5倍)?

我们的理解,与医药分销的后置壁垒特性有关。医药分销虽然业务模式非常简单,但规模效应清晰明确,只要给够时间,行业还是会不可逆地滑向天然的龙头集中,使得效率龙头企业的比较优势获得缓慢但持续的积累强化。等到有一天头部公司决定不再继续积累而是转向变现比较优势时,就可以轻易地转换成强劲的财务动力和市值空间。

比如,MCK.N的“应付款-应收款”的差值在过去10多年快速扩大,到2025财年两者差距扩大至接近300亿美元,这就意味着公司开始选择变现其比较优势从而获得强劲的超额现金流入,公司拿到这些现金之后大幅增加股票回购力度,比如仅2022-2025财年就回购超130亿美元的股票,对于原来只有几百亿市值的公司而言,短短几年就回购注销了100多亿股票,这对股价是非常强的支撑力量。COR.N的“应付款-应收款”差值在过去10多年也是快速扩大,到2025财年同样接近300亿美元规模,使得公司每年获得显著超出经营净现金规模的可支配现金流入,只不过COR.N更喜欢收购而非回购,仅过去5个财年就完成了超110亿美元的新业务收购,从而推动营收以更快速度增长。

国内医药流通行业的市场正处于从群雄混战逐渐走向格局明朗的过程之中,随着中小企业的逐渐消失和大企业之间直接竞争不可避免地增加,多数效率不占优企业的盈利能力和增长动力都会持续下行,但具备真正经营优势(而非只是靠免费继承原先国有资源体系的非对称优势)的企业,能够维持稳定的盈利能力和更快的营收增速,然后随着时间演进而逐渐强化其比较优势。当前已经能看到个别公司即使确保强劲净现金流入的基础上仍可维持年均3-5个的超额营收增速,这就意味着该等公司资产负债表和利润表都在持续积累比较优势;随着净现金流入的持续强流入和现金净富余的快速累积,未来某一天该等公司会否选择加码大额收购来推高营收增速或者选择加码大额回购来推高股价?这是不能排除也值得期待的。

有意思的是,虽然从资产负债表、现金流量表、产业竞争力看,该等公司都在持续改善;但从股价和估值看,该等公司股价仍是持续跑输宽基指数、估值仍处在历史底部区间。我们的理解,是市场在线性外推行业持续低迷的预期,未来行业景气度若如期恢复,这里可能会有潜在的双击上涨机会。虽然增速和估值都很难再回到从前,即使双击幅度也会受限,但胜在进一步下跌的风险够低、基本面改善的确定性够强,从风险收益的对比上看,仍然具有吸引力。

四、其它细分:PBM前景生变,生科成长强劲,医院终见曙光

除了上述探讨的制药、医械、分销之外,美股还有不少市值超200亿美元的从事其它生物医药相关业务的上市公司,比如:基于保险服务和PBM建立业务生态的健康管理集团(比如UNH.N);不直接用于诊疗,但为医药研发提供辅助支持的实验室设备和生科服务公司(比如TMO.N);直接提供诊疗服务的医院集团(如HCA.N);经营连锁药房的医药零售集团(比如CVS.N);经营品牌TOC的消费型药企(比如HLN.N);为家禽家畜或宠物提供医药健康产品的动物保健公司(比如ZTS.N);为行业提供研发外包和数据资讯的服务公司(比如IQV.N);为医疗机构提供诊断服务外包的ICL连锁(比如DGX.N)等等。下面是我们对前3类资产的一些理解和观点。

首先,是曾经大市值牛股辈出的健康管理集团业务。在世界上的大多数主流国家里,政府都或多或少介入高价创新药的定价机制,唯独美国奉行高度市场化自由定价,这不仅使得美国很多创新药价格比欧洲等国高了整整1倍,也给了以集合谈判降价来吃回扣返利的PBM(药品福利管理)业务留出巨大利润空间,同时也为美股带来一批以UNH.N为代表的大市值长牛股。不过,随着特朗普政府试图建立国家层面的药品谈判降价机制,美国PBM行业开始出现盈利根基被动摇的风险,远端前景的不确定性明显增加。当然,PBM商业模式的起落与国内医药行业的关系不是很大,因为国内所有从事PBM药价谈判的公司都要面临来自国家医保局的强势竞争问题,很难复制美式PBM的发展传奇;某种程度上说,中国医保局本身就是最大的非营利性PBM,这会极大限制其他营利性PBM的谈判余地与利润空间。

其次,是同样牛股辈出的实验室设备和生科服务业务。以赛默飞世尔(TMO.N)为例,自1980年以来复权股价上涨200倍+(WIND数据),40多年年化回报高达22%;该公司的发展不仅受益于生命科学基础研究的快速增长以及制药行业研发费用率的持续提高,还受益于一些成功收购所带来的业务协同强化,最终打造成能为生物医药实验室研究提供设备、耗材、服务的综合解决方案提供商。除了赛默飞世尔这样的集合型大平台之外,也有一些专精特新型公司凭借细分领域的深挖实现立足,比如以液相色谱设备及耗材为特色的沃特世(WAT.N),历史复权回报也很可观。国内实验室设备耗材公司,同样也受益国内生物医药行业不断加大研发投入所带来的需求增长,而且还受益国内制造业向高端升级所创造的出海拓展机遇,逻辑上说,也会是个持续高景气的成长型细分方向。我们在这个领域方向上的研究积淀并不多,值得未来重点留意与突破。

再次,是理论市场空间最大、但过去几十年里商业化盈利困难重重的医院集团业务。在2024年4月月报里,我们做过一次关于DRG影响的专题探讨,其核心结论是:1、DRG试图以支付标准为抓手,让原本因为高度非标而无法彼此有效竞争的诊疗环节,变成由于引入统一的支付标准而不得不为了更有利的支付结余而彼此竞争;2、DRG的全面落地,对高价值创新药是明确利好,对普通诊疗服务是明确利空,对医疗器械是半利半损的结构性变量。美国在1980s年代就已开始推广DRG,在那之后,美国医院体系的住院人数增长停滞、人均住院日数不断下行。其结果是,在医院总数和床位总数逆势减少背景下,床位使用率仍然迎来了趋势性萎缩,美国医院作为整体的盈利能力长期承压,大量普通医院常年挣扎在盈亏线附近,即使是效率龙头也只能实现低个位数的微薄净利率。直到2010s年代后,次均住院日和床位利用率的下行趋势放缓,美国医院的利润率才企稳好转。以HCA.N为例,该公司净利率在1990s-2000s年代长期维持3%-5%薄利水平,直到2010s年代后随着低效供给的出清与行业竞争的缓和,以及毛利率、摊销折旧率、利息费用率、坏账率等财务指标的协同改善,才在2010s-2020s年代迎来盈利能力的逐级抬升。过去10多年,在营收趋势性加速(尤其是过去几年在通胀背景下名义营收明显加速)、净利率回升(从3%-5%恢复到接近10%),叠加估值水平抬升,该公司股价也迎来了显著的双击上涨。但HCA.N的历史对我们投资医院类上市公司仍然是个警醒:DRG会大幅增加医院之间的直接竞争压力,而医院因为重资产投入与外部性公益等因素无法轻易关门倒闭,使得行业里低效供给的出清过程和行业景气度修复周期可能会被拉得十分漫长,我们投资医院类资产时需要留意行业景气度长期低迷所带来的时间风险。

上述是我们在梳理美股头部医药公司时得到的一些可参考的启示,包括:

1.制药行业的底层逻辑在深度医改的冲击之下已经剧烈重构,美股制药行业已经完成而中国制药行业正在经历从“消费行业”变成“科技行业”的属性变迁。伴随这一属性变迁,渠道和品牌的重要性会下降,创新和性能的重要性在提升。对此,我们应该多看数据,少谈资源。

2.医疗器械属于典型的体系化竞争,效率龙头会逐渐构筑无法被改良创新轻易撼动的后置壁垒。在成熟细分里,新势力难突破、老龙头缺成长;大级别机会更多来自新品类。对此,我们应该优先关注有望开辟重大新品类的新龙头企业,新壁垒的构建过程会更具投资吸引力。

3.医药分销看上去简单无门槛,但在规模效应日积月累的打磨之下,迟早还是会滑向龙头集中和剩者为王,其中的胜出者也会被赋予可观的变现其比较优势的选择空间。在规模效应和强现金流的加持之下,微利行业,也能诞生具备高回报潜力的投资机会。

4.PBM和健康管理集团是美股医药的特色板块,未必适合全面复制到中国,其在美国的盈利能力也正遭受美国政府介入药品定价谈判的价值分流威胁。实验室设备/耗材/服务,受益于制药行业的研发投入增加与科技属性增强,逻辑上说国产厂商凭借供应链与成本等优势,未来也有望在全球占据一席之地,值得关注。美国的医院业务在经历DRG洗礼20-30年之后,自2010s年代起终于进入竞争压力改善和盈利能力增强的上行周期,中国的医院业务还在DRG洗礼的早期,行业有可能还要继续承受压力。

注:文中提到的标的仅供逻辑示意,不构成持仓暗示或者推荐建议。

本话题在雪球有55条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#来自美股头部医药公司历史数据的一些启示