翻开这一页(7):手把手计算腾讯的主营业务估值

<

在算估值的时候,非常重要的一点是,分子分母需要对齐。如果分子包含了股权方和债券方的价值,那么分母就得包含股权方和债券方的权益,这是经常被误用的。

我们这里只对腾讯的主营业务做估值,这意味着:

在分母这边:我们只算主营业务的利润,投资之类的收益都不算。且这里的口径,SBC将被视为成本。

在分子这边:由于市值里显然包含了投资资产和现金之类的价值,这里会用EV的口径。需要注意的是,EV=市值+总债务−现金及现金等价物,由于里面包含了债务,所以EV这个概念不仅仅包含了股权人的权益,也包含了债权人的权益,后面会再callback。

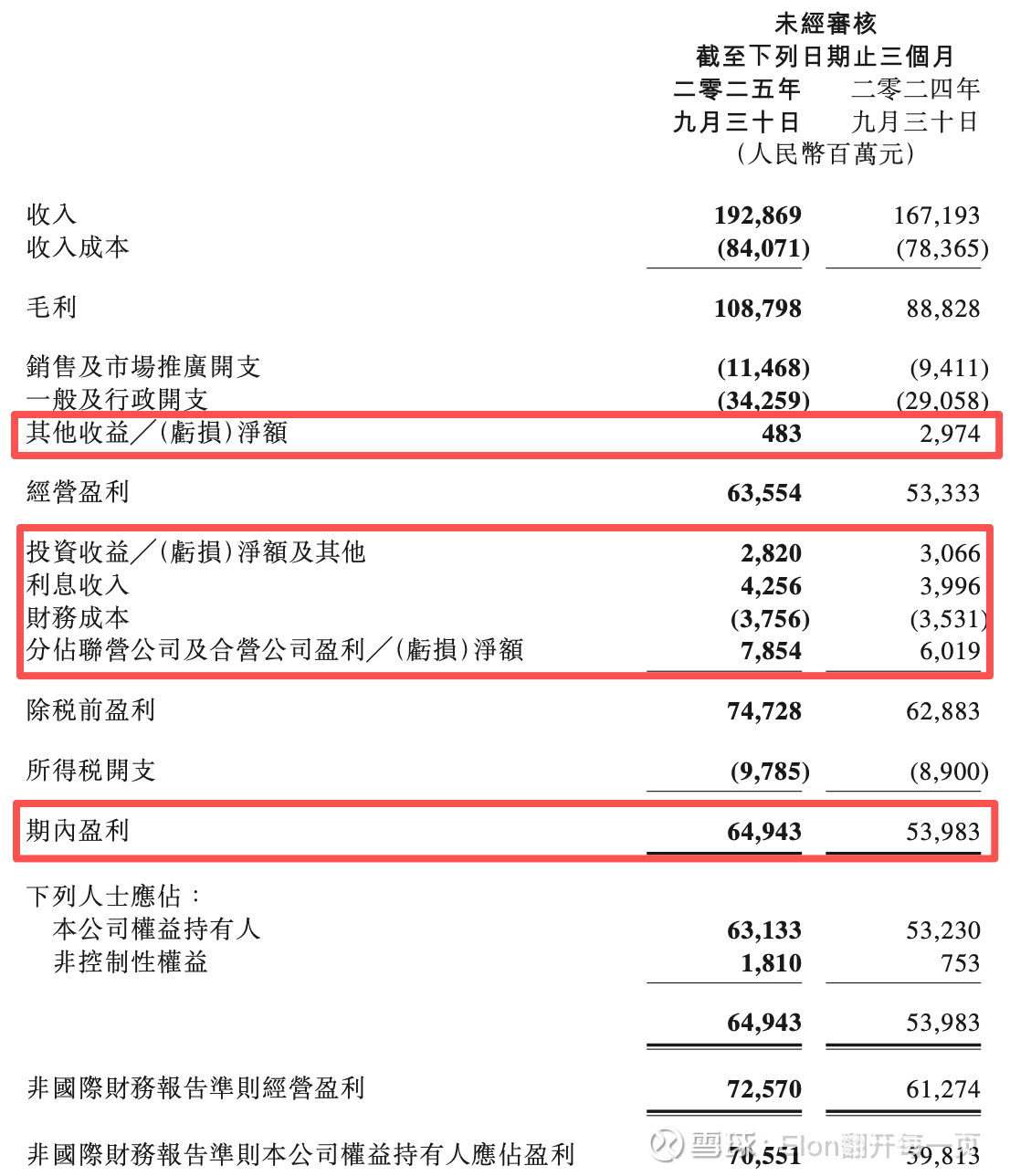

算主营业务的净利润

首先我们看下腾讯的利润表。显然我们不想直接用里面的【期内盈利】,因为里面包含了很多杂项,我们只想要主营业务的。理论上,下面红框的那些都是我们希望扣除的。

一种简单的方法是,用 (经营盈利-其他收益) x (所得税/除税前盈利),它的含义是,我们只算主营业务的经营利润,然后用模拟的税率直接去乘,这样就得到了主营业务的税后利润。

这种方法简单可行。但是有个缺陷,这里的模拟税率【所得税/除税前盈利】是不准的,利润表的这个税率是一个包含了主营业务营业利润、投资收益等等一堆东西的综合税率,它和主营业务实际的税率有差异。根据我回测到2020年的数据,多的时候误差会达到14%之多,最近3年,这种方法误差在-5%~5%之间。

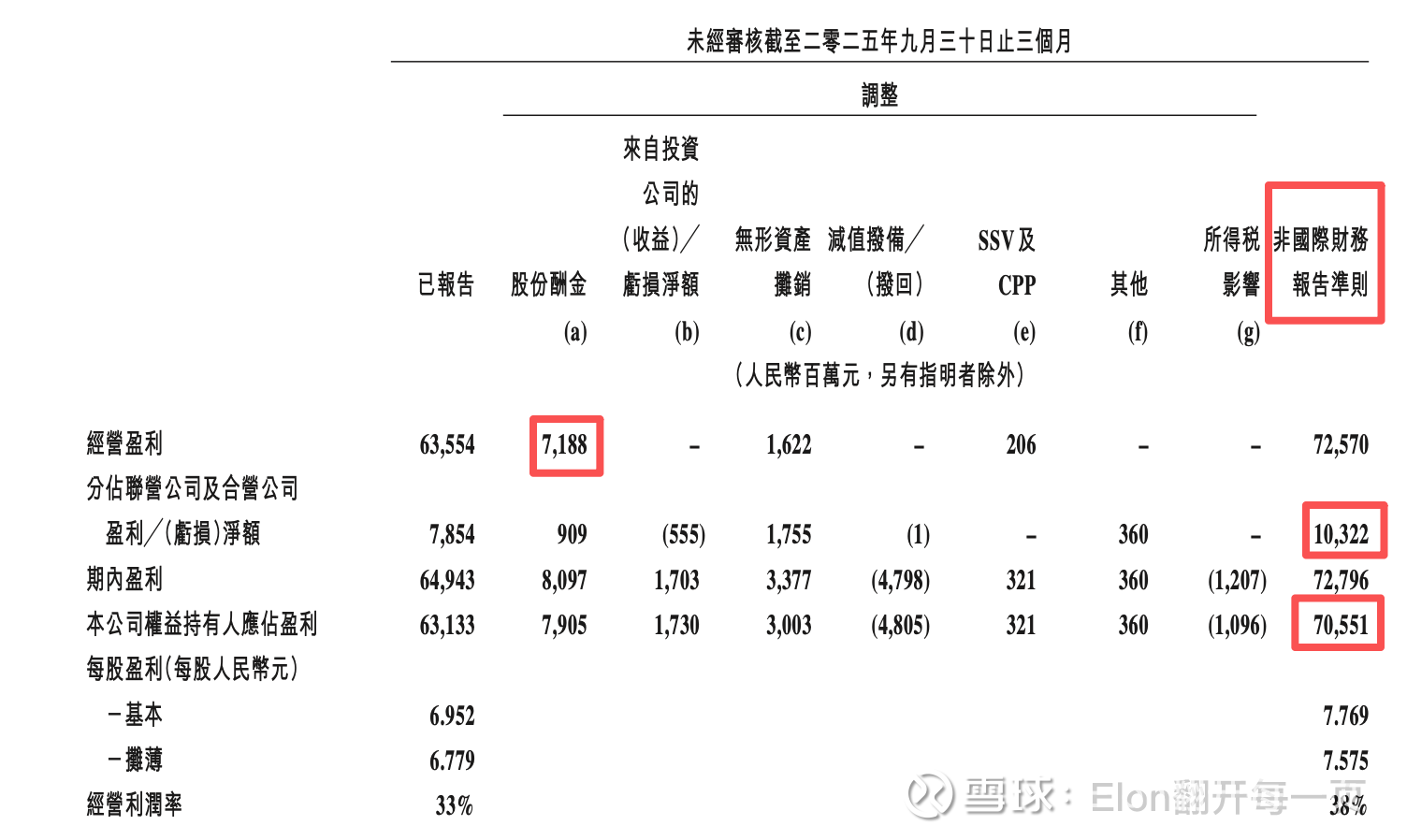

由于腾讯并不披露单独的【主营业务的税率】,上面的方法没办法进一步优化。不过好在,腾讯披露了一个非国际财务报告准则(简称Non-IFS)口径的利润,在利润表的最下方。并且财报还详细披露了计算过程,见下图:

腾讯搞这个口径的本意就是让投资者看清底层业务的造血能力,意图和我们是一样的。但是对我们来说还不够干净。我们希望在此基础上进一步做以下的处理:1.扣掉联营合营的利润,这并不是腾讯的主业。2.扣掉SBC,如果SBC不是一项费用,那它是什么呢? 3.利息收入、财务成本这两项受到资本结构的影响,我们希望能还原回来,这两项在Non-IFS里没有处理。

所以,公式是:【Non-IFRS 本公司权益持有人应占盈利】-【Non-IFRS 联营公司盈利】-SBC – 税后的利息收入 + 税后的财务成本。

这里要注意几个点,SBC需要用上表7188这个数字,这个数是腾讯自己的SBC,不能用下面的7905(包含联营合营的SBC),联营合营这部分的SBC已经在Non-IFRS 联营公司盈利里处理过了。利息收入、财务成本这两个数字要用税后的,税率就直接用税费/税前利润就行。如下是一些计算示例:

计算EV

EV = 市值 – 净现金 – 各种金融资产

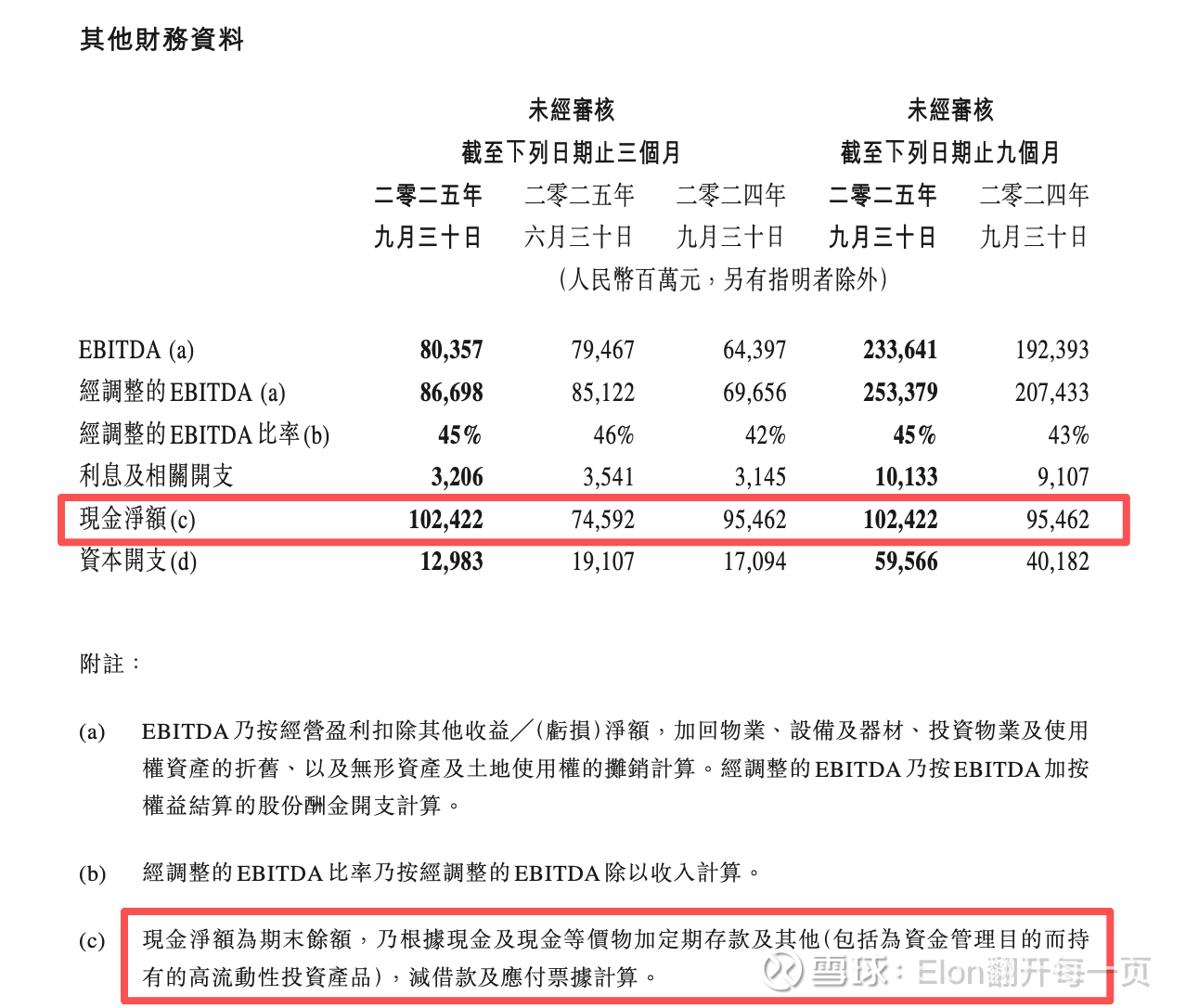

净现金

对净现金,我们直接借用财报里披露的口径(如下图),我一般是直接用资产负债表里的科目自己算,但是腾讯这里很难算,因为其中的【高流动性投资产品】这个数字找不到,所以想要算出和腾讯官方口径一样的净现金很难。

官方口径的净现金= 现金及现金等价物 + 定期存款及其他 – 借款 – 应付票据

对于标准的净现金口径,还需要在官方口径的基础上再减去租赁负债。

净现金 = 官方口径净现金-租赁负债

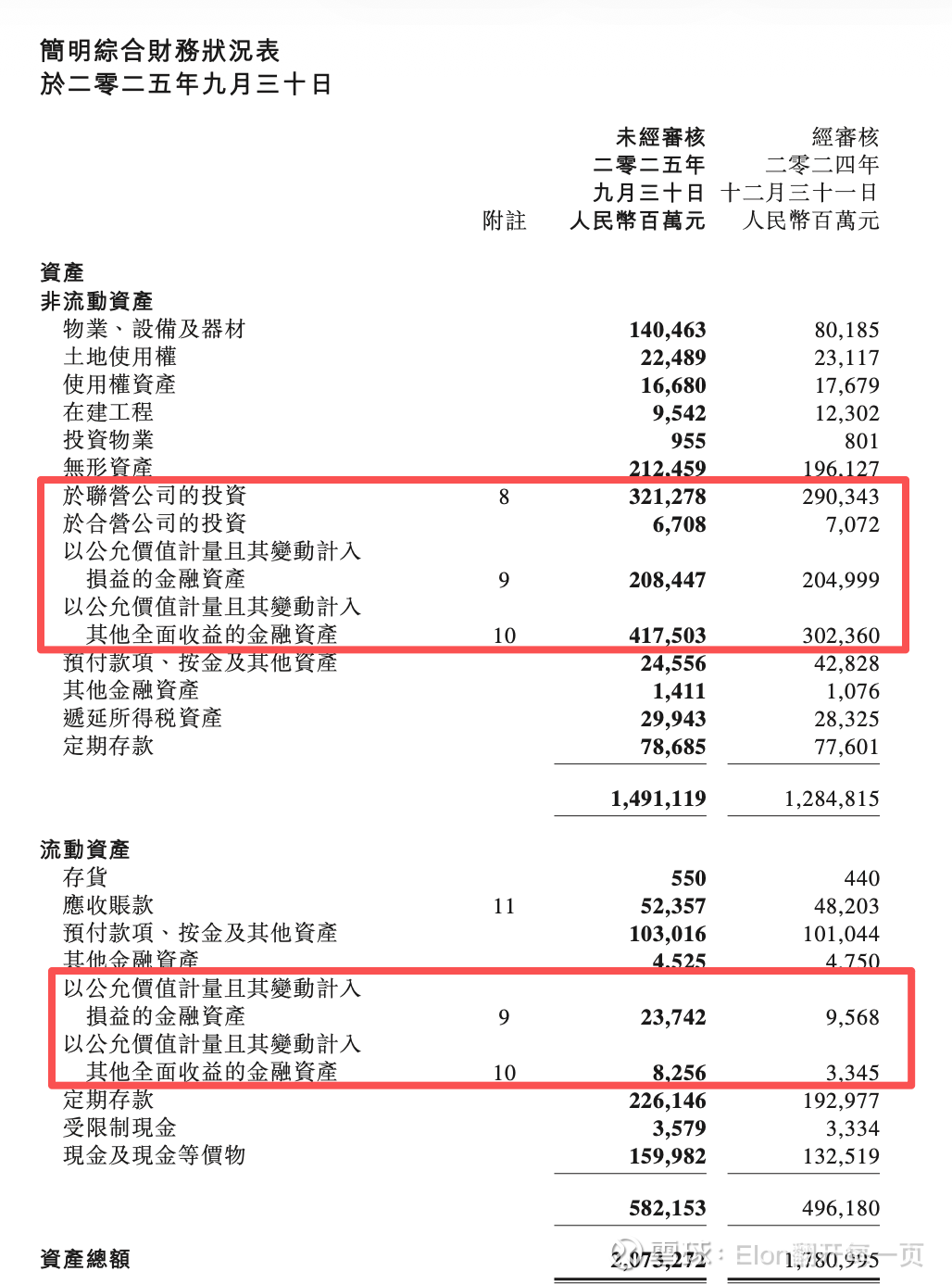

各种金融资产

简单来说,应该包含下列资产:

联营公司的投资:主要是快手、Epic 等公司的投资。

合营公司的投资:和联营的区别是,联营是有重要影响力,但是控制不了。合营是自己或者和其他合作方一起能控制这家公司。

以公允價值計量且其變動計入損益的金融資產 (FVPL):为了炒股短期持有的资产。流动资产和非流动资产里都有这项。

以公允價值計量且其變動計入其他全面收益的金融資產 (FVOCI):处于战略角度投资的资产。流动资产和非流动资产里都有这项。

这些项目在资产负债表里都能找到。但是有一点需要注意,【联营公司的投资】这项的值,不能直接用资产负债表的数字。因为联营公司的投资,是按照权益法入账,只记录“初始投资成本 + 每年分占的净利润 – 收到的分红”,完全没考虑这些联营公司在二级市场的股价涨了多少倍,所以,资产负债表上的账面价值,通常严重低于这些资产在公开市场上的真实公允价值。

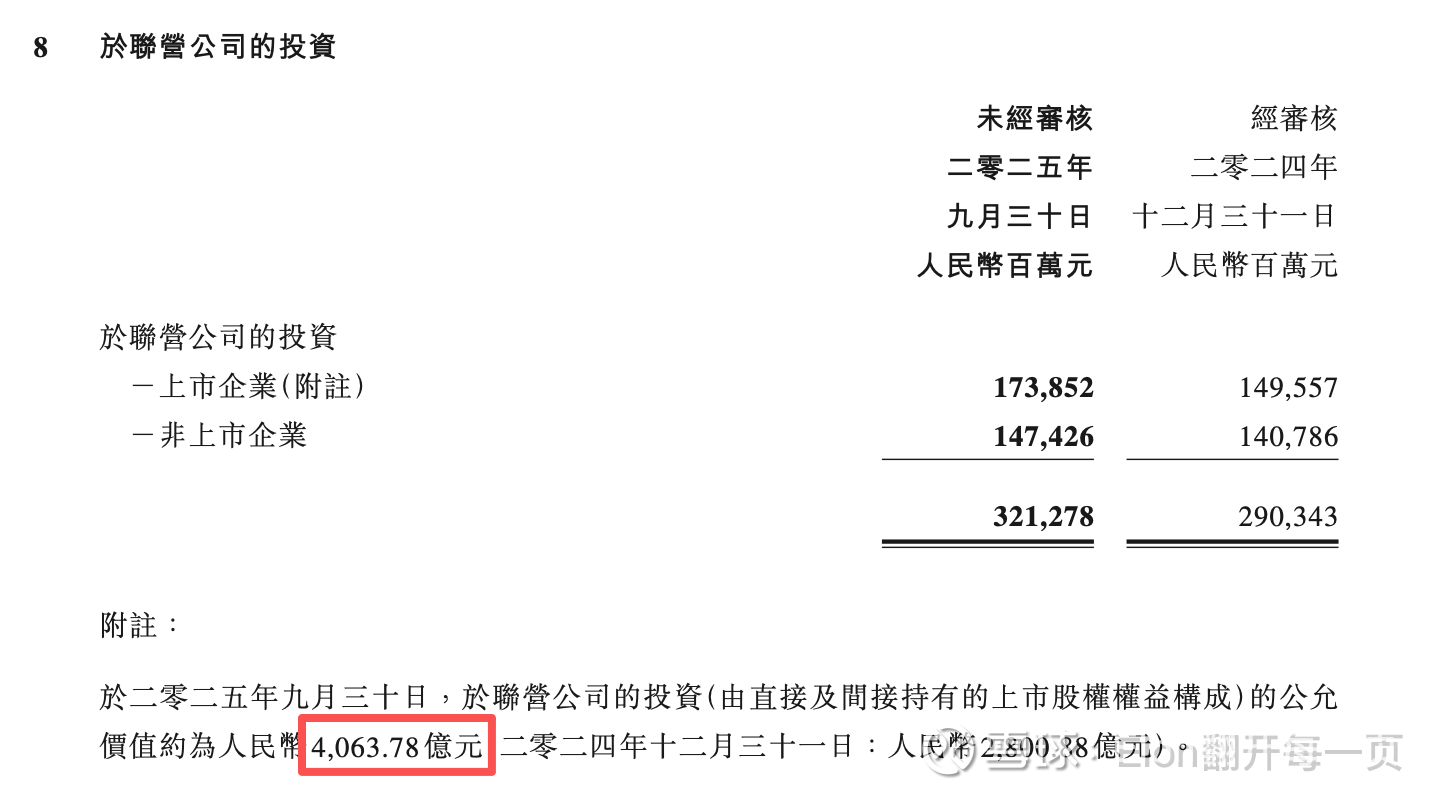

腾讯在财报里披露了这部分上市企业的公允价值,所以联营公司的投资的价值应该等于上市企业的公允价值+非上市企业的账面价值。以2025Q3为例,4063.78+1474.26。

重复扣减问题

这里还有一个问题。我们用市值-净现金-各种金融资产,这里有部分是被重复扣除的,就是我们前面提到的【高流动性投资产品】,原因是【高流动性理财产品】本身就被打包放在了【以公允价值计量且其变动计入损益的金融资产(FVPL)】里。所以这部分被我们减了两次。

所以我们需要手动把这个【高流动性理财产品】算出来,方法是:

官方口径的净现金= 现金及现金等价物 + 定期存款及其他 – 借款 – 应付票据

手动算个净现金 = 现金及现金等价物 + 定期存款 – 借款 – 应付票据

二者相减,就能把官方净现金口径里的【其他】,也就是【高流动性理财产品】算出来。

这样就能把EV算出来了=市值-标准口径净现金-各种金融资产+高流动性理财产品

=市值-(官方口径净现金-租赁负债)-(已上市联营公司公允价值+未上市联营公司账面价值+合营公司价值+变动计入损益的金融资产+变动计入其他全面收益的金融资产)+高流动性理财产品

然后我们就能算主营业务的估值了:

EV/Non-IFRS 主营业务利润(含SBC)TTM = 16.6倍。

用自由现金流算估值(官方口径FCF、FCFE、FCFF、经调整FCFF)

上面我们是用利润作为分母,另一种算法是用自由现金流作为分母。

先别着急晕,这些口径我以前也晕,但是这次我会尝试讲清楚。而且我觉得这些口径都不够好,我会算一个我认为改良版的经调整FCFF。

首先财报里,官方已经给出了一个自由现金流的数字,它的算法很简单:

经营现金流(OCF) – 资本支出(CapEx) – 内容支出 – 租赁负债

国外互联网公司在财报里普遍会披露这种口径的FCF,用EV/官方口径FCF算估值基本能用。但是如果我们更加严谨一些的话,这个口径的分子分母是没有对齐的。因为前面讲了,EV是包含了债权人的权益的,但是这里官方口径的自由现金流没有包含债权人的现金流。这种包含股权和债权人的自由现金流,叫做FCFF。

FCFF口径= OCF + 税后利息支出 – CapEx – 媒体内容付款

或者也可以说 = 官方口径FCF + 税后利息支出 + 租赁负债

后面加的【税后利息支出 + 租赁负债】其实就是债权人的现金流,这些现金都是付给债主的。这件事可以这么理解,EV的口径有点像,你把公司买下来了,还承担了公司的债务,你既是公司的股东又是债权人,那么对应的,自由现金流,也不仅仅要像官方FCF一样包含股东的现金流,也要包含债权人的现金流,这样分子分母就对齐了。

FCFF也可以说是一种排除了债务结构的现金流(它把债务的现金流也加回去了),它假设的是如果没有债务,公司的现金流应该是多少。如果一个公司在有钱之后不断地还债,理论上官方口径的FCF会逐渐变大,最终和FCFF一样大。

所以,理论上,EV/FCFF,要比EV/官方FCF更好一些。

但是我对这个口径不太满意,因为这里加回的两种债务现金流【税后利息支出 + 租赁负债】,对于前者,如果公司有钱了,不断还债,那么利息支出确实会逐渐变成0。但是对于后者,租赁负债,我认为更接近永续,就算公司有钱了,出于效率考虑,也不太可能去买楼,租赁更像是一种经营选择,特别是对于互联网公司而言。

所以我用了一个调整FCFF的口径,也就是在官方FCF的基础上只加回税后利息支出。

我们再来对比一下这3种口径:

官方口径 = 经营现金流(OCF) – 资本支出(CapEx) – 内容支出 – 租赁负债

FCFF口径 = 官方口径FCF + 税后利息支出 + 租赁负债

调整FCFF = 官方口径FCF + 税后利息支出

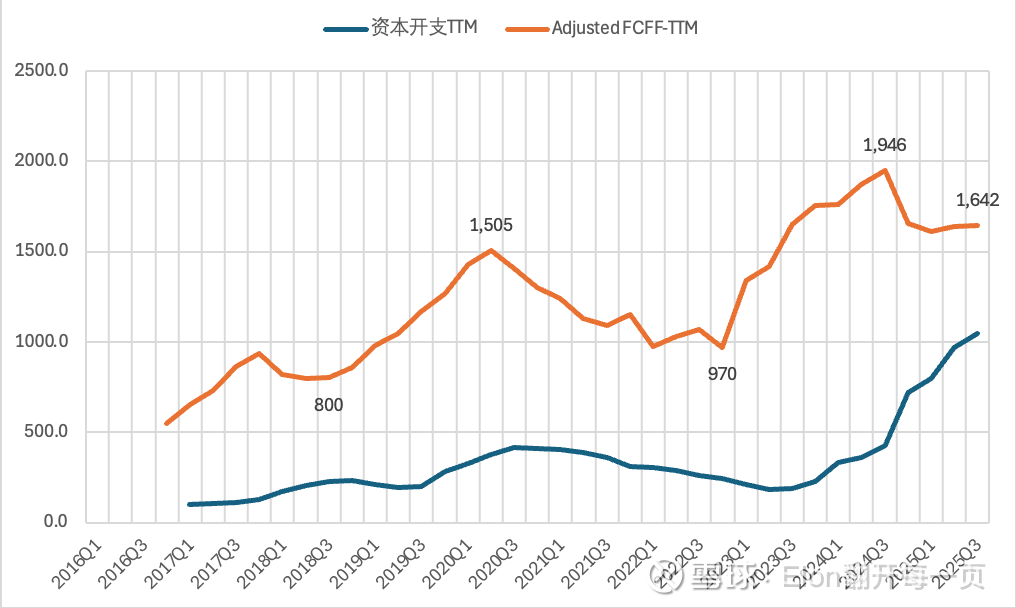

以2025Q3为例,三种口径FCF-TTM 分别为:

官方FCF(1531亿)< 调整FCFF(1642亿)< FCFF(1718亿)

这里也可以看出,用官方FCF也没问题,算小一点更保守。

需要注意的是,由于在调整FCFF里,我们把租赁负债视为一种经营活动,而非负债,对应的在分子的EV里也不应该再扣减租赁负债了。

以2025Q3为例算下估值:

EV/官方FCF-TTM = 20.6

EV(不扣租赁负债)/调整FCFF-TTM = 19.1

EV/FCFF-TTM = 18.4

最后,还有一种叫FCFE的口径,如果说FCFF是企业视角的现金流(同时包含股权和债券的现金流),那么FCFE就是股权视角的现金流。

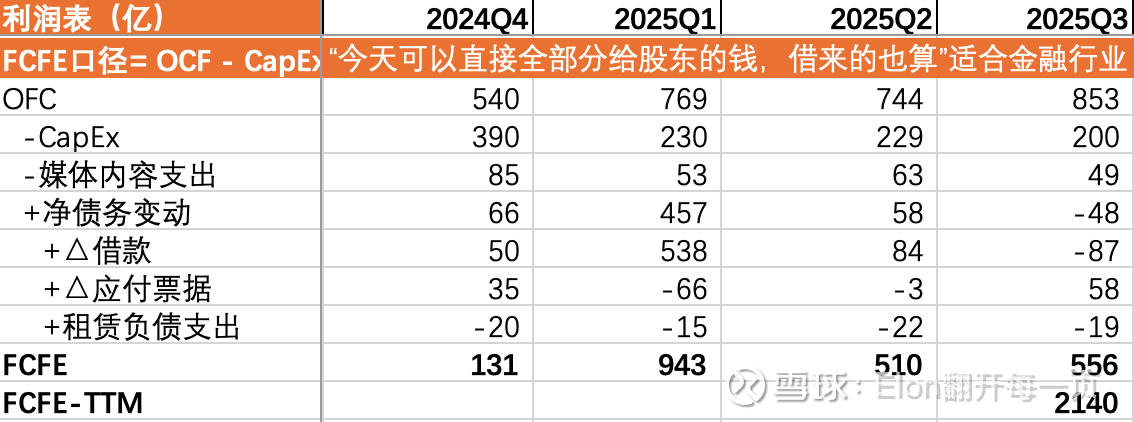

可以这样理解:FCFE就是今天可以直接全部分给股东的钱,借来的也算。

FCFE口径= OCF – CapEx – 媒体内容支出 + 净债务变动

这里的关键是这个【净债务变动】。如果公司业务没赚钱,甚至还在亏损,但管理层凭本事从银行借了 1000 亿。从法律和财务角度讲,这 1000 亿此时此刻确实可以全额作为“特别股息”派发给股东。所以它会算作当期的 FCFE!

可以看到,由于2025Q1,公司借了一大笔钱,所以算出来的FCFE自由现金流特别大。

另外,FCFE是纯股权视角的,所以分子就不能用EV(股权和债权综合视角)了,得用市值。

市值 / FCFE口径 = 20.8

为什么会有FCFE这种口径,因为FCFF本意是算一个“假设无债务杠杆”的情况下,自由现金流是多少,这种方法对金融领域来说不现实,债务本身就是金融公司业务的一部分。所以在金融领域用FCFE比较多。

FCFE这个口径是有自适应的,一方面如果公司举债过多,未来的FCFE就会变小(因为FCFE是没有加回利息支出的),另一方面举债过多,市值也会降低,进而导致估值降低。

算来算去其实估值都差不多,也不用太纠结,差不多就行了。。。

EV/Non-IFRS 主营业务利润(含SBC)TTM = 16.6 (推荐口径1)

EV/官方FCF-TTM = 20.6 (主打简单快捷)

EV(不扣租赁负债)/调整FCFF-TTM = 19.1 (推荐口径2)

EV/FCFF-TTM = 18.4 (凑合用)

市值 / FCFE口径 = 20.8 (不建议)

现在腾讯的主要“问题”,和隔壁那家差不多,由于资本支出的高速增长,自由现金流已经徘徊不前,而这个压力迟早会反应到利润上,也迟早会反应到股东回报上。收入的增速能赶得上折旧摊销吗,拭目以待。

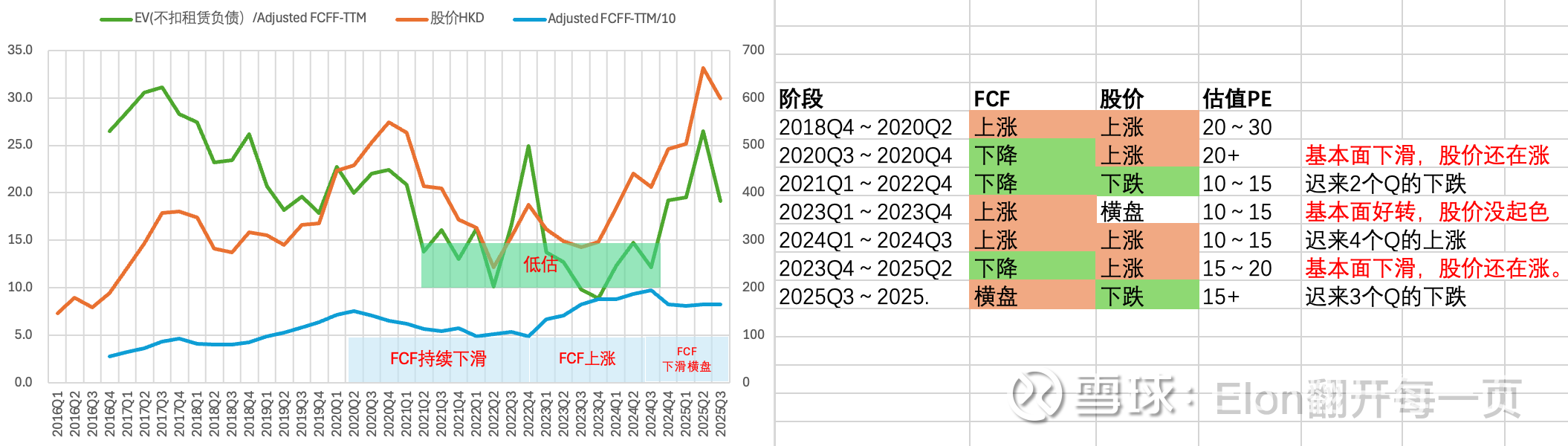

最后一张图,复盘下腾讯的股价、自由现金流和估值的走势。可以看到,市场和基本面经常背离,那条栓着绳子的狗,有时候一年才回来。但重要的是,它总是会回来。

本话题在雪球有34条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#翻开这一页7手把手计算腾讯的主营业务估值