有色学习笔记(一):银、锡

<

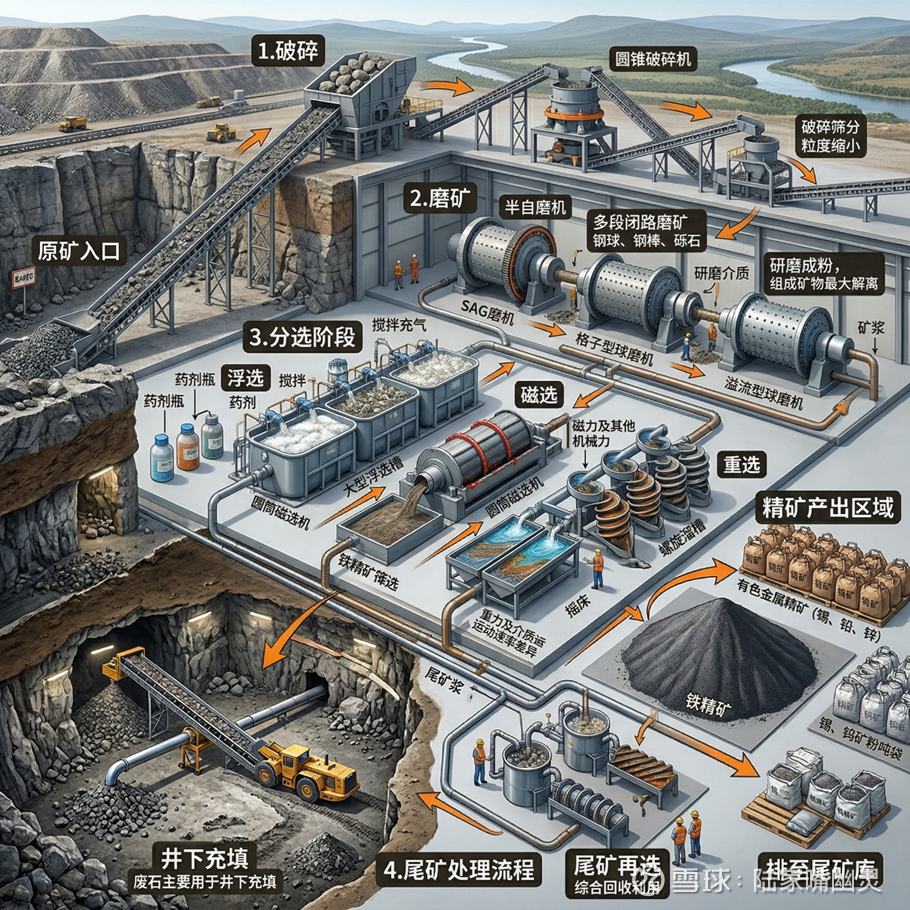

再给大家分享两张图。第一张是采矿流程:主要采用地下开采方式,在井下通过凿岩、爆破等作业流程将矿石崩落,并通过转运设备将矿石从井下提升运输至地表选矿厂进行选别,废石主要用于井下充填、地表基础设施建设、维护或堆放至排土场

下面一张是选矿流程:大致包含破碎、磨矿、浮选、磁选、重选、尾矿处理

二、白银

白银兼具金融属性与工业属性。近一年多来,白银走势极其强劲,价格最高触及120美元/盎司的历史高位。和大家说说背后的驱动力是什么。

1. 白银的金融属性

作为投资品,白银的需求主要来自两方面:一是避险需求;二是抗通胀,也就是储备需求。又因为白银的市场盘比黄金小的多,导致波动远高于黄金。

影响白银金融属性的核心因素是全球宏观环境和货币政策。经济繁荣、工业生产旺盛时,银价主要由商品属性支撑。在降息周期,白银作为零息资产的吸引力会大幅上升,这时金融属性就被激活。反之在加息周期,资金都跑去有息资产,白银投资需求就会受压制。

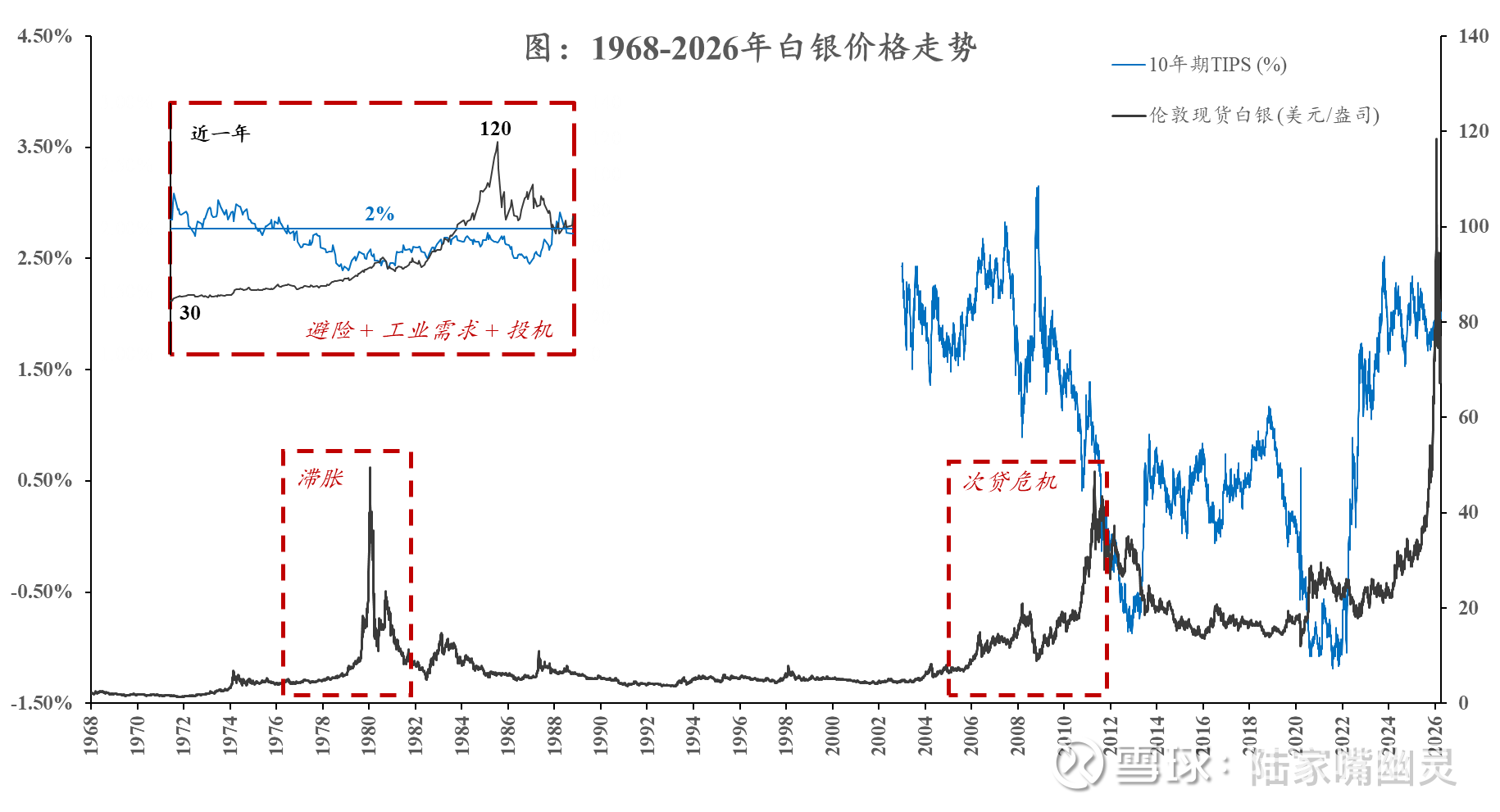

放一张白银价格的历史走势图:

白银历史价格走势与实际利率(上图蓝线)呈负相关。实际利率 = 名义利率 – 通胀预期。当美债收益率(名义利率)下降,或者通胀预期上升的时候,实际利率下行,白银的吸引力就会提升。

历史上的例子很多,比如上世纪全球经济滞胀、10年代初的次贷危机,都在这个逻辑下催生了白银牛市。过去一年里,白银价格从30最高触及120美元/盎司的历史性高位。主要原因是工业需求爆发叠加供应短缺。另外还有FOMO情绪、避险资金助推等等。

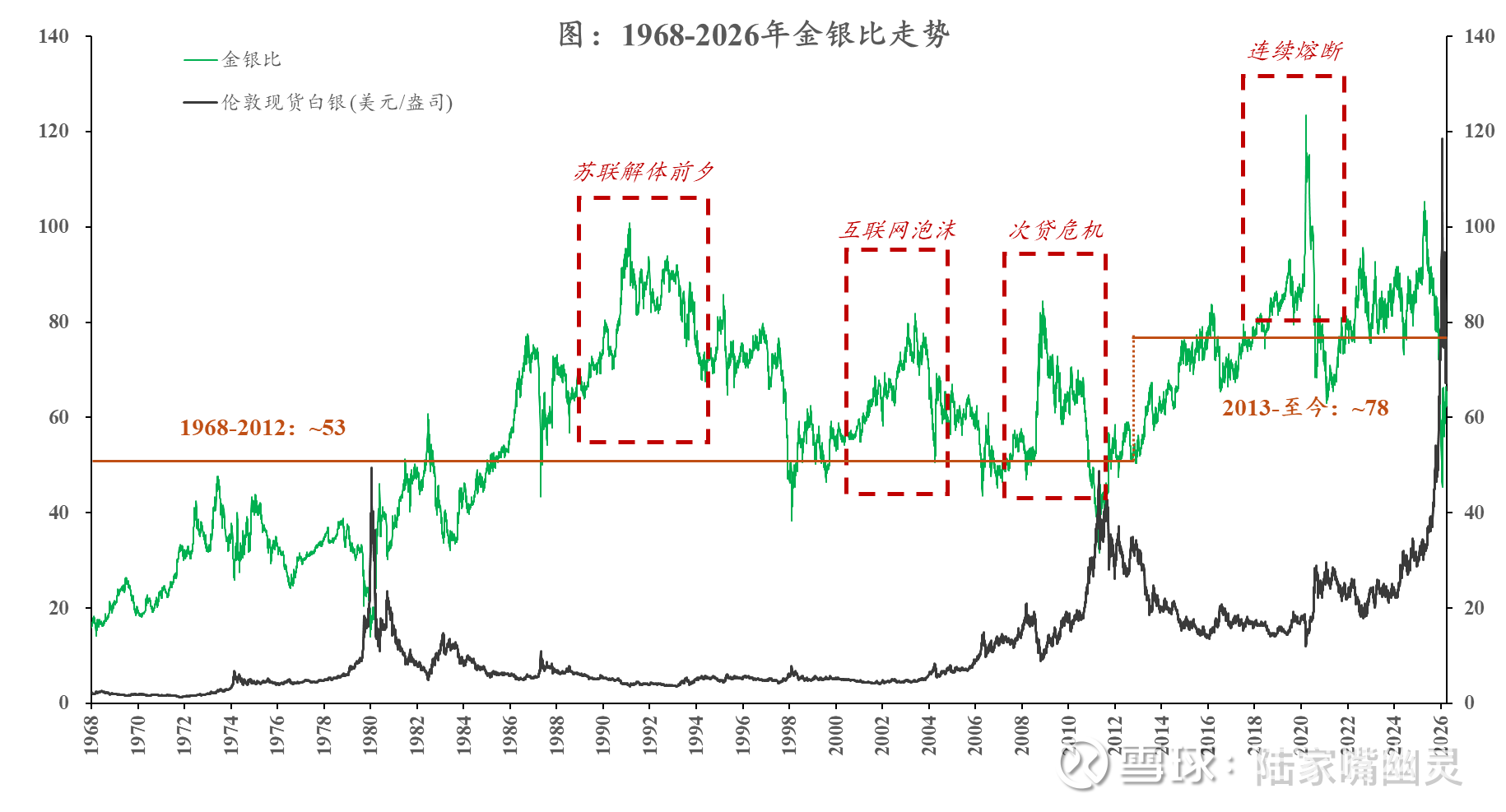

还有一点和金银比有关。金银比就是每盎司黄金和白银的价格比例,这个指标可以印证宏观周期切换。一个规律是危机时期比值扩大,复苏时期比值减小。原因是黄金是纯粹的货币和避险资产,而白银工业属性相对更重。

上图是金银比历史走势。近一年来,随着黄金价格不断创新高,很多资金觉得黄金太贵了。这时候贵金属里还在底部的白银就成了价值洼地。历史上金银比的合理中枢在50-60,而在暴涨前这个比例严重失衡,所以大量资金涌入白银去博弈金银比向下修复。

2. 白银的工业属性

首先看供给端。

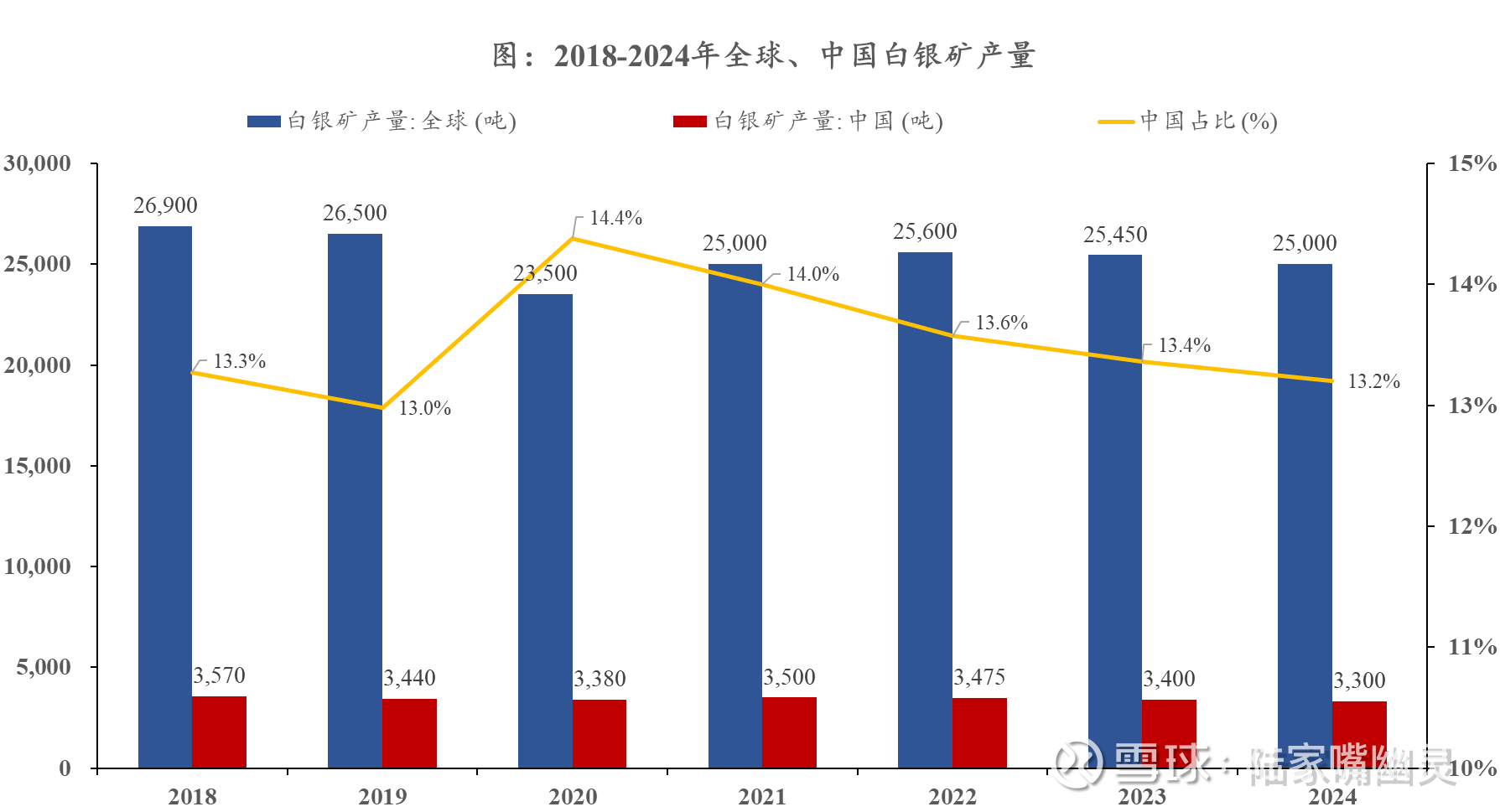

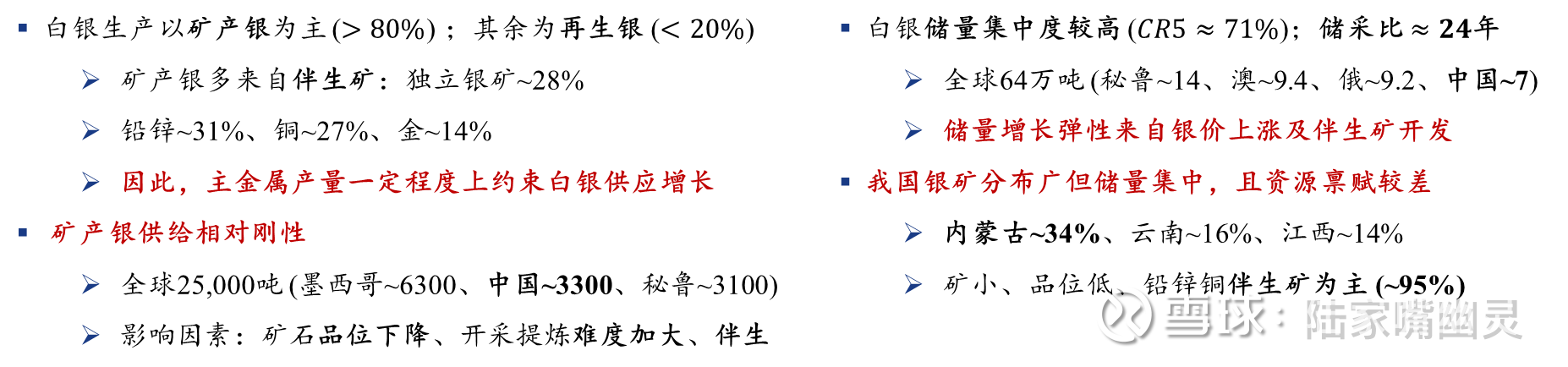

白银生产以矿产银为主,占比超80%,其余为再生银。矿产银多来自伴生矿,独立银矿仅占28%,剩下的都是铅锌伴生(31%)、铜伴生(27%)和金伴生(14%)。这意味着主金属的产量一定程度上约束了白银的供给增长。

加上矿石品位下降、开采难度加大,矿产银的供给相对刚性,近年来CAGR为-1.3%。2024年全球白银产量合计约25000吨,其中墨西哥、中国、秘鲁产量前三,分别生产6300吨、3300吨及3100吨,我们占比长期稳定在13%-14%。

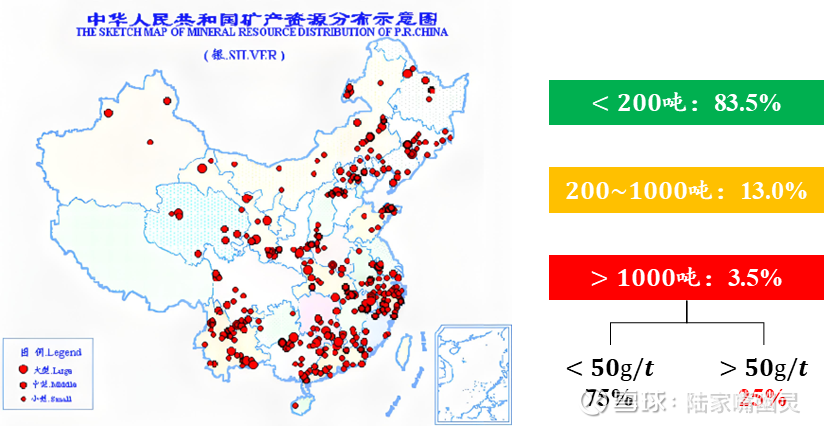

我国白银储量世界第四,约占11-12%。国内约有1500个银矿,分布在各地,但储量集中度较高。其中内蒙古最高位34%,其次是云南和江西。

虽然银矿数量多,但整体资源禀赋较差,矿小、品位低,且以伴生矿为主。小型银矿(储量<200吨)占比高达83.5%,中型(200-1000吨)占13%,大型银矿(>1000吨)仅3.5%,其中品位大于50g/t的只占四分之一。我们独立银矿很少,约三分之二储量是铅锌矿伴生,其次是铜矿和多金属矿伴生。

接下来是需求端。

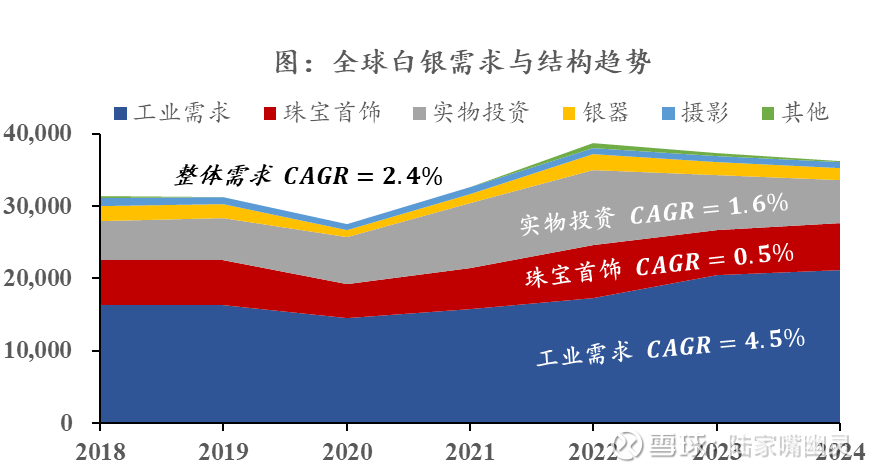

全球白银供不应求。2024年全球白银需求约36000吨,而供应仅31500吨。工业需求是白银需求的主要构成,占比近60%,其次是珠宝首饰18%、实物投资16%、银器5%等等。

我国是全球白银工业需求最大的市场,占比约40%;24年同比增长7%,而全球增速只有4%。

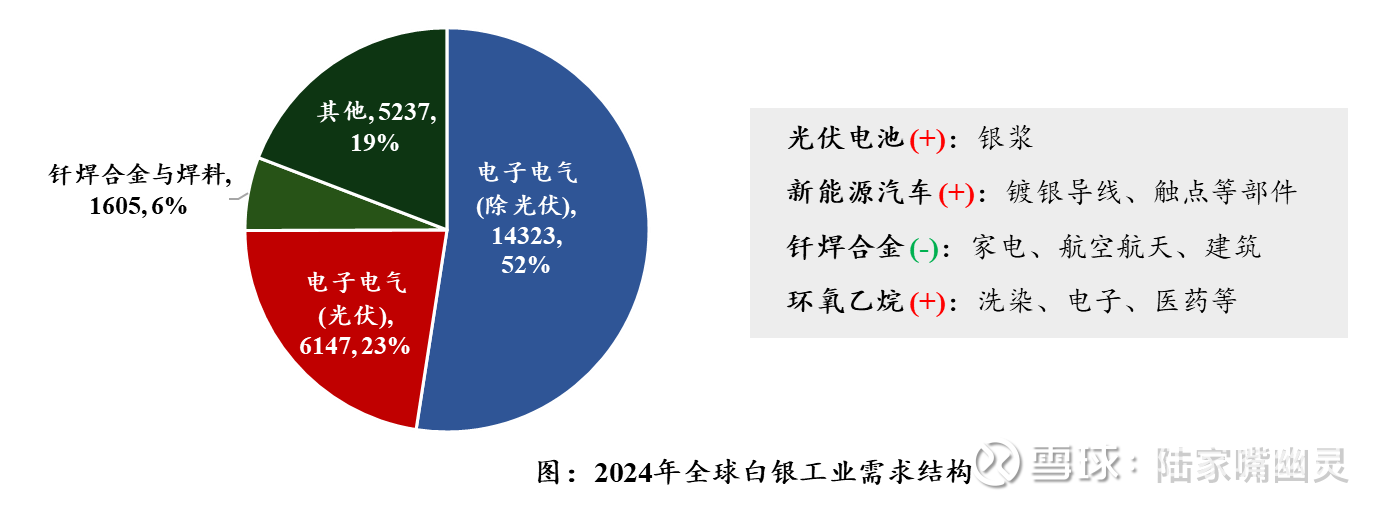

工业需求中,电子电气(含光伏)是主要驱动力,占比高达75%。其中,光伏银浆的需求爆发最为猛烈,CAGR高达25.4%;钎焊合金与焊料CAGR为-0.2%,主要受近年建筑新开工面积减少影响;其他工业CAGR为3.8%,主要受环氧乙烷催化剂用银需求增长带动

基于供给端的CAGR(-1.3%)与需求端的CAGR(2.4%,工业4.5%)的差异,未来白银供需缺口将持续扩大 。

三、锡

锡和白银的最大区别在于,锡价很大程度由供需决定。地壳中锡平均含量只有0.004%,自然界主要以锡石存在,共伴生组分多。全球锡矿资源以中、小型锡矿为主,并以地下开采为主。

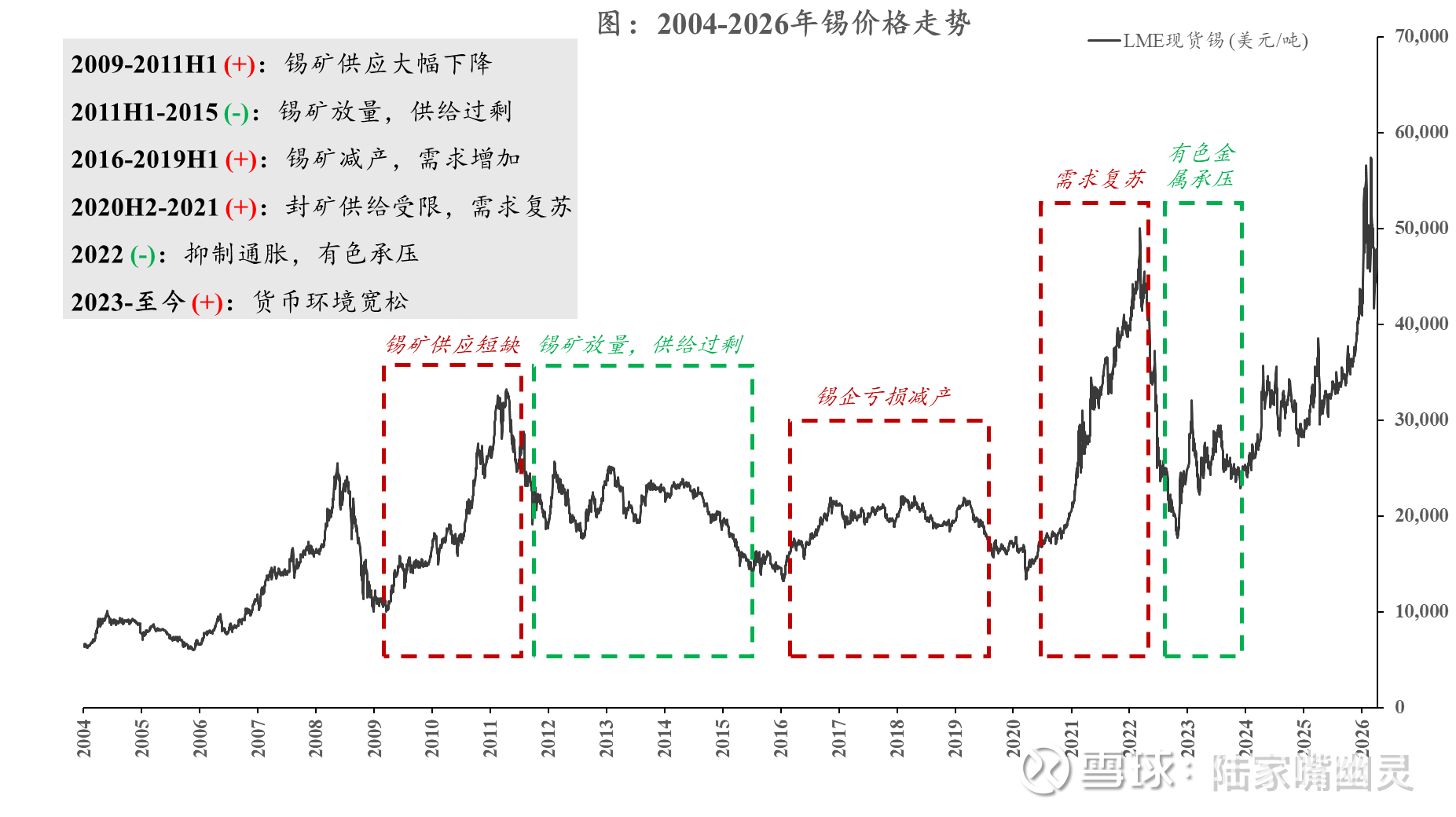

1. 锡价历史走势回顾

如上图标记,历史上锡价出现过几轮较为明显的价格周期:

2009-2011H1:锡矿供应大幅下降叠加半导体消费提升,缺口推动价格大涨

2011H1-2015:缅甸矿放量,高价刺激供给过剩,价格下滑

2016-2019H1:锡企亏损减产,需求增加,价格稳步回升

2020H2-2021:封矿导致供给受限,而光伏与半导体需求复苏,供需两旺推动价格单边上涨

在经历2022年为抑制通胀,流动性收紧带来的有色板块承压后,2023年至今,随着流动性宽松和供给端扰动不断,锡价再次开启上涨通道

2. 锡的供需

首先看供给端。

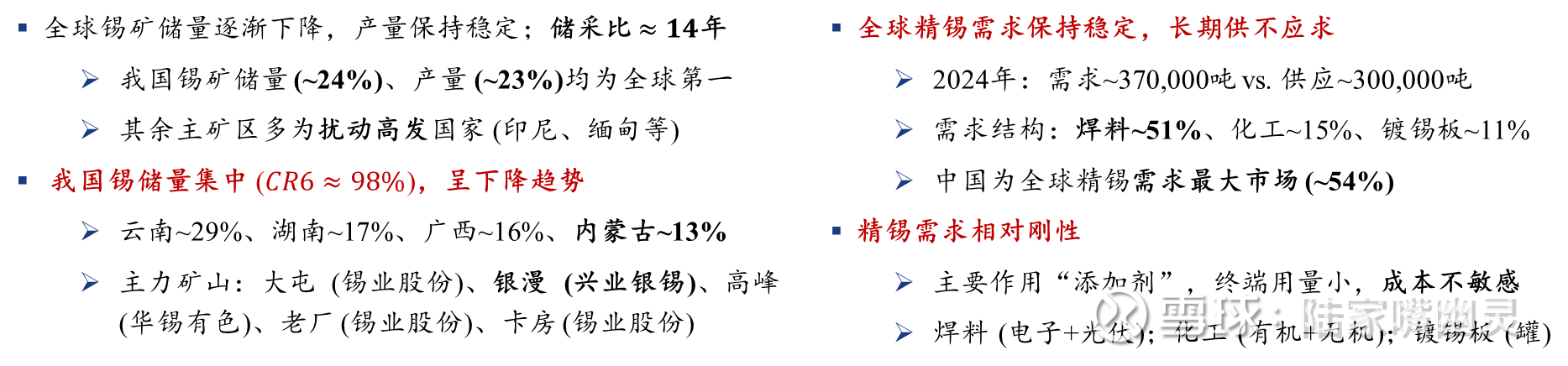

相较其它矿种,锡矿资源勘查投入不足,新发现矿床较少,储量呈下降趋势。目前全球锡资源的储采比仅约14年,远低于白银的24年。

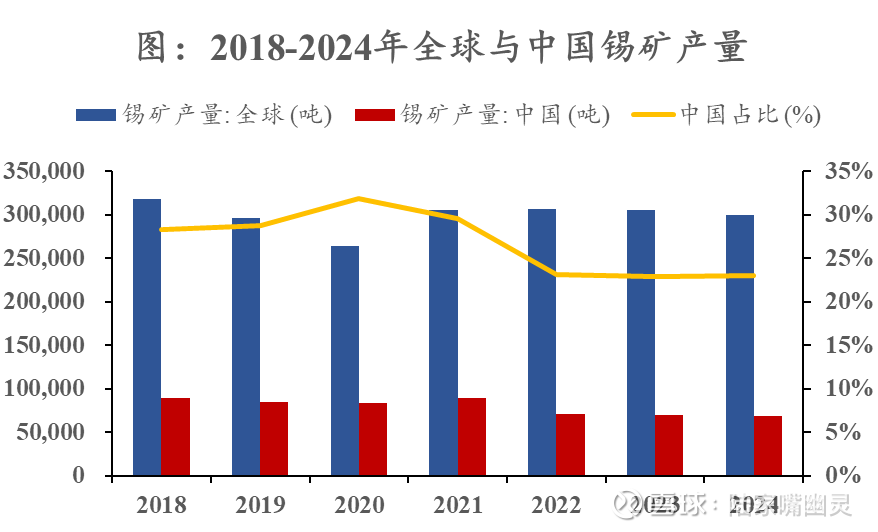

我国是全球最大锡储量(约24%)与产量(约23%)国,矿山以原生矿、大中型矿为主。相比之下,其它主矿区如印尼、缅甸、刚果金等多为扰动高发国。

国内锡矿产量呈下降趋势,年产从07年高点13.5万吨降至24年6.9万吨。与此同时,由于开采量高于新发现的量,且后备锡资源品位低,部分骨干锡矿山面临资源枯竭,导致锡储量逐步下降。

另外国内储量高度集中,CR6约98%,其中云南29%。个旧和广西大厂两地区储量占总储量40%。主力矿山主要由锡业(大屯、老厂、卡房)、兴业(银漫)、华锡(高峰矿)掌握。

接下来是需求端。

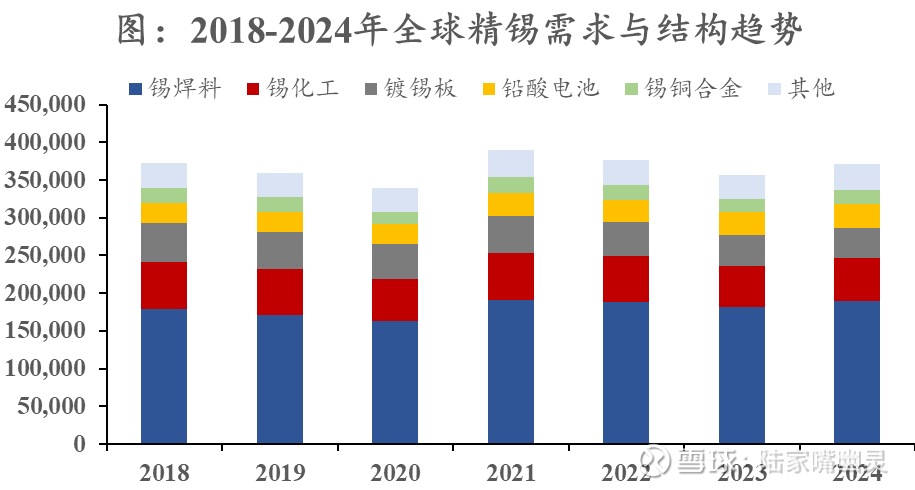

全球精锡需求保持稳定,长期供不应求。我国是精炼锡消费最大的国家。锡的需求领域主要包括焊料、锡化工品、镀锡板(马口铁)、铅酸电池、锡铜合金等,其中焊料最大占51%,其次是化工和镀锡板。

锡消费产业链主要涉及消费电子、镀锡板、铅酸电池、汽车、光伏等板块,由于其主要作用为添加剂,终端产品用量较小,成本不敏感,需求具有刚性。

焊料是锡最主要的应用领域,分为电子焊料和工业焊料。电子焊料(电子及通讯、家电、汽车)占比78%,光伏焊料占比13%。

锡化工可分为有机锡和无机锡:有机锡主要分为甲基锡、丁基锡和辛基锡三大类,其中甲基锡占比80%左右,可作为PVC热稳定剂,其锡含量18-25%左右;无机锡包括电镀、陶瓷玻璃、塑料合成等领域用锡

镀锡板(马口铁)是表面镀有一层锡的钢板,下游主要应用于饮料罐、食品罐、电子器件、化工容器等领域

四、总结

写的有点多,给大家做个总结:

白银:

1. 定价锚是实际利率,价格波动远高于黄金。当前金银比长期中枢偏高,市场资金博弈其向下均值回归,赋予白银价格向上弹性

2. 供给刚性。产出受制于主金属开采周期,无法单纯因银价上涨而快速放量

3. 工业需求是白银消耗主力,受下游刺激增速可观。在刚性供给与需求爆发错配下,白银供需缺口将持续放大

锡:

1. 全球储采比仅约14年。资源分布高度集中,核心主产区面临扰动,供给端增量几乎被锁死

2. 锡价由供需驱动。最大用途是作为焊料,广泛用于电子通讯、光伏、家电等。核心特征是在下游终端产品的总成本中占比很小,但又不可或缺

3. 由于下游企业对锡价上涨痛感较低,导致需求端不会因涨价而大幅萎缩。一旦供给端收缩,锡价向上阻力较小

$紫金矿业(SH601899)$ $兴业银锡(SZ000426)$ $盛达资源(SZ000603)$

以上是我本次学习做的一些笔记,很多想法并不成熟。雪球上有很多深耕有色行业的前辈,也请各位老师多多指正@老奈 @金哥777 @大黄蚬子hgx @心静如水_容大 @金鹏鸟 @今日话题

本话题在雪球有120条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#有色学习笔记一银锡