赣锋锂业长协定价机制详解

<

六、核心总结

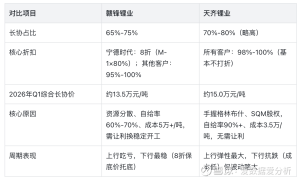

1. 赣锋锂业长协核心:M-1月度均价联动+弹性系数(涨80%、跌70%),并非简单打折,仅对宁德时代有8折特殊约定,是深度战略绑定的结果;

2. 长协影响:2026年Q1受长协滞后+宁德8折压制,利润未达乐观预期,但属于暂时现象,Q2-Q3长协价逐步跟上,利润弹性将持续释放;

3. 行业逻辑:长协是锂盐行业“削峰填谷”的通用规则,上行周期吃亏换稳定,下行周期托底保盈利,是龙头企业穿越周期的核心竞争力;

4. 关键差异:与天齐锂业的折扣差异,本质是资源禀赋、成本控制能力的差距,赣锋的8折让利不是“吃亏”,而是基于自身基本面的理性选择,长期来看利于稳定发展。

本话题在雪球有27条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#赣锋锂业长协定价机制详解