HBM背后的隐形粉末:聊聊壹石通的Low-α球形氧化铝

<

最近三星、SK海力士股价接连创历史新高,全球AI数据中心还在拼命抢HBM。

资本市场的目光,大多集中在HBM芯片本身:谁的堆叠层数更高,谁的良率更好,谁能绑定英伟达,谁能吃到下一代AI服务器订单。

但越往产业链深处看,越会发现一件事:

HBM拼到最后,不只是芯片设计和先进封装的战争,也是材料体系的战争。

在这些不起眼的材料里,有一种粉末值得关注:

Low-α射线球形氧化铝。

它不是最显眼的环节,也不是HBM产业链里市值最大的环节,但它关系到先进封装材料的导热、可靠性、低软错误风险和长期稳定性。

而国内真正能做,并且已经进入客户验证和样品销售阶段的公司,并不多。

壹石通,就是其中之一。

一、HBM火了,但材料环节被低估了

市场看HBM,第一反应往往是存储三巨头:三星、SK海力士、美光。

再往下看,是先进封装、TSV、封测、载板、设备、测试。

但很多人忽略了一个底层问题:

高端封装不是只靠设备堆出来的,它背后还需要一整套材料体系支撑。

HBM是高密度、高带宽、高功耗、高可靠性的典型产品。芯片堆叠越高,封装密度越大,对材料的要求就越苛刻。

这些材料要解决几个问题:

1.导热要好;

2.纯度要高;

3.粒径要稳定;

4.杂质要低;

5.封装可靠性要强;

6.α射线含量还要足够低。

这就是Low-α球形氧化铝存在的意义。

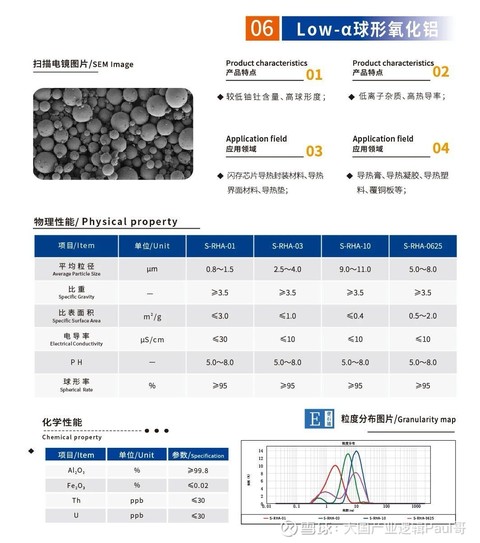

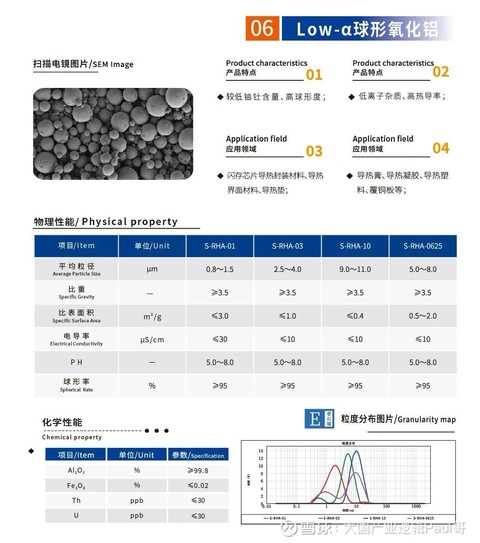

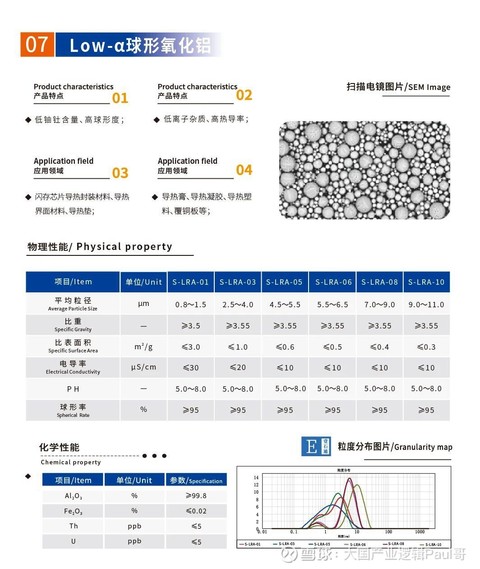

二、什么是Low-α球形氧化铝?

Low-α球形氧化铝,全称更准确地说,是:

Low-α射线球形氧化铝,也就是低α射线球形氧化铝。

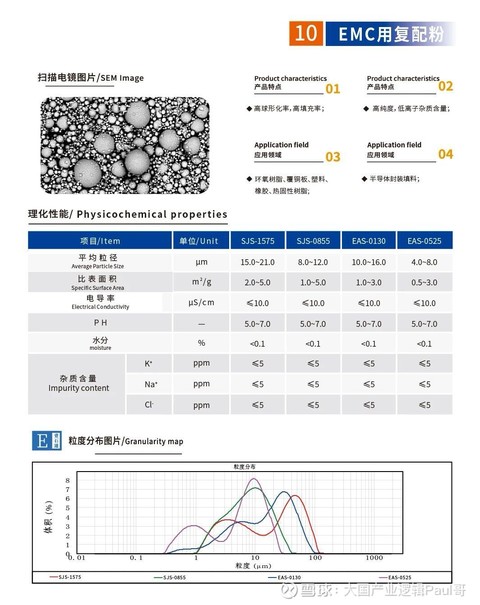

普通球形氧化铝主要用于导热填料,比如导热胶、导热垫片、灌封材料等。

但Low-α球形氧化铝不一样。

它面对的是高端芯片封装场景,除了导热,还要控制α射线水平。

为什么要控制α射线?

因为封装材料中的微量放射性杂质,比如铀、钍等,可能释放α粒子。这些α粒子在高密度存储芯片和先进封装中,可能引发软错误,影响芯片可靠性。

HBM、AI芯片、先进封装越发展,这类问题越不能忽视。

所以Low-α球形氧化铝不是普通粉体,而是高端封装材料中的关键填料之一。

三、壹石通是不是能做?

从公司公开交流纪要看,答案是:能做,但还在验证导入期。

壹石通在2026年1月业绩预告交流会中明确提到,公司高端芯片封装用Low-α球形氧化铝产品在2025年持续推动客户端多批次验证,部分客户已形成样品级销售,并进一步送样验证,同时公司将积极关注和布局国内HBM产业链机会。

在2026年4月年报交流会中,公司又进一步确认,该产品持续推进客户端多批次验证,部分客户已实现样品级销售,针对重点客户的定制化需求已经完成产品型号品类扩充与完善,并持续送样验证,同时关注并布局国内HBM产业链市场机会。

这说明壹石通不是纯蹭概念。

它已经有产品,有客户验证,有样品级销售。

但这里一定要注意:

1.样品级销售,不等于大规模批量供货。

2.布局HBM产业链机会,不等于已经打入HBM核心供应链。

这是研究壹石通最需要保持理性的地方。

四、这个材料难在哪里?

Low-α球形氧化铝的难点,不是简单把氧化铝做成球。

真正难的是多指标同时满足。

第一,α射线要低。

这要求原料、工艺、杂质控制都非常严格。

第二,球形化率要高。

球形度越好,填充性、流动性和分散性越好,更适合高端封装材料体系。

第三,粒径分布要窄。

先进封装对材料一致性要求极高,粒径分布不稳定会影响封装材料性能。

第四,磁性异物要低。

半导体材料最怕污染,尤其是磁性异物、金属杂质。

第五,批次稳定性要强。

样品做出来只是第一步,真正难的是批量交付时每一批都稳定。

所以这个行业的门槛不是实验室能不能做,而是:

能不能通过客户长期验证,能不能批量稳定供货,能不能在先进封装体系里长期不出问题。

五、国内竞争格局:壹石通不是唯一,但属于少数玩家

如果看国内Low-α球形氧化铝和先进封装填料,壹石通不是唯一玩家。

目前公开资料能看到的主要有几类:

第一,联瑞新材。

联瑞新材是国内电子级硅微粉和球形粉体材料的重要公司,在封装填料领域积累更深。它的优势在于电子级硅微粉、球形硅微粉以及先进封装填料体系,产业化成熟度和客户积累更强。

第二,壹石通。

壹石通的特点是从氧化铝粉体体系切入,布局高端芯片封装用Low-α球形氧化铝。目前处于多批次验证、样品级销售、客户导入阶段。

第三,华飞电子等非上市或弱映射企业。

这类公司在球形氧化铝、球形二氧化硅等方向也有产品和客户拓展,但二级市场映射不如联瑞新材、壹石通直接。

整体来看,国内不是没有人做,但真正具备高端封装材料导入能力的企业并不多。

因为这个行业不是单纯拼产能,而是拼:

1.客户认证;

2.材料指标;

3.长期可靠性;

4.批量一致性;

5.供应链稳定性;

6.和封装材料厂、封测厂、终端芯片客户的协同。

这会把绝大多数普通粉体厂挡在门外。

六、海外竞争格局:日本企业仍然强

如果把视角放到全球,国内企业还在追赶。

高端芯片封装材料长期被日本企业主导。壹石通自己也在年报交流中提到,高端芯片封装用Low-α射线球形氧化铝生产难度大、技术壁垒高,全球仅少数企业能够量产,日本企业凭借长期技术积累占据全球大部分市场份额,国内高端芯片封装材料主要依赖进口,国产替代需求旺盛。

这一点非常关键。

这说明这个行业有国产替代逻辑,但不是轻松替代。

日本企业在封装填料、球形粉体、低α材料、客户认证方面积累很深。国内企业要突破,不仅要产品指标达标,还要拿到客户长期验证和稳定订单。

所以Low-α球形氧化铝的国产替代,不是半年一年就能彻底完成的事情。

七、验证周期不会短

壹石通现在已经进入客户多批次验证和样品级销售阶段,但要从样品走向稳定批量订单,仍然需要时间。

一般来看:

1.样品验证可能需要几个月;

2.小批量导入可能需要半年到一年;

3.如果要进入先进封装、HBM相关供应链并稳定批量供货,大概率需要一年半到三年,甚至更久。

原因很简单:

高端芯片封装材料容错率极低。

客户不会因为国产替代就轻易换材料。它要验证α射线水平、杂质、粒径、球形度、分散性、导热性能、封装可靠性,还要做高温高湿、冷热冲击、热循环、老化等长期测试。

更重要的是,材料验证往往不是单个客户说了算。中间可能涉及封装材料厂、封测厂、芯片设计公司、存储厂、终端客户。

所以壹石通这个方向,有想象力,但不能急着折现。

八、对壹石通来说,这是加分项,不是主线

壹石通现在最现实的主线,仍然是勃姆石。

勃姆石价格见底,小粒径勃姆石占比提升,新能源汽车和储能需求修复,这些才是未来几个季度最可能影响利润表的因素。

Low-α球形氧化铝更像是一个HBM封装材料国产替代期权。

它的价值在于:

一旦客户验证通过,样品级销售转为批量订单,壹石通的估值体系就会多一层“先进封装材料”的想象空间。

但在此之前,它还不能被当作主业利润来估值。

真正要盯的信号是:

1.公司是否从样品级销售变成批量供货;

2.是否明确提到进入封装材料厂、封测厂或存储产业链重点客户;

3.电子材料收入是否明显增长;

4.毛利率是否因此改善。

只有这些信号出现,Low-α球形氧化铝才会从故事变成业绩。

九、HBM背后的隐形粉末,值得关注,但不能过度拔高

HBM产业链最显眼的是芯片,最赚钱的是存储和先进封装,但底层材料同样重要。

Low-α射线球形氧化铝不是HBM唯一瓶颈,也不是决定HBM成败的核心环节,但它是高端封装材料国产替代里值得重视的一环。

壹石通确实是国内少数具备相关产品能力、并推进客户验证和样品销售的公司之一。

但理性地说,它现在还不是HBM核心材料龙头,更不是已经大规模供货的确定性标的。

更准确的定位应该是:

壹石通主业是锂电安全涂覆材料,Low-α球形氧化铝是它向先进封装材料延伸的一个重要期权。

这粒粉末值得关注。

但最终能不能改变壹石通的估值,不取决于故事讲得多漂亮,而取决于三件事:

1.验证能不能过;

2.订单能不能来;

3.利润表能不能看见。

在此之前,对壹石通最稳妥的研究框架仍然是:

勃姆石看当下,Low-α球形氧化铝看未来。

本话题在雪球有28条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#HBM背后的隐形粉末聊聊壹石通的Lowα球形氧化铝