A股为何择时友好,红利为什么适合躺平?一篇论文给出了数学解释

<

其中SR是市场的夏普比率,N是年化调仓次数,$\Phi$和$\phi$分别是标准正态分布的累积分布函数和概率密度函数。

公式本身不必记住。需要记住的是它传达的核心信息:择时所需的最低IC,与市场夏普比率成正比。

高夏普为什么天然抗择时

这个结论的直觉其实并不复杂。

想象一个极端牛市:100天里有90天在涨。你要战胜这个市场,就必须在绝大多数时间待在场内,只在极少数即将下跌的日子里退出。判断错了——你退出的那天市场继续涨——代价是丢掉了一天的高期望收益。错判的机会成本极高。

反过来,一个极端熊市:100天里有90天在跌。要战胜它,你甚至不需要太多技巧——偶尔退出市场就能跑赢这个一路向下的基准。

所以,市场越好(夏普比率越高),择时越难。市场越差,择时反而越容易——但那时你战胜的也不过是一个烂基准。

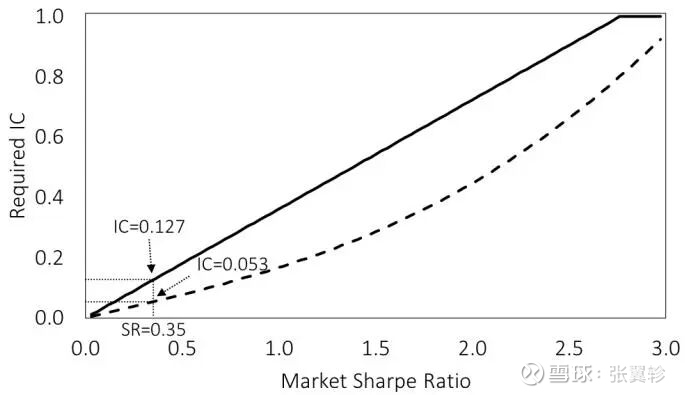

论文给出了具体数字。假设月度调仓、50%平均市场敞口:

数据来源:Zhang & Wong (2020), Figure 2。月度调仓,平均市场敞口50%

Figure 2:最低IC随市场夏普比率的变化。实线为期望收益标准,虚线为夏普比率标准

坦率讲,0.127这个数字看上去不大,但在实证中已经相当高了。论文后半部分检验了Welch和Goyal(2008)整理的十四个经典预测因子,其中IC最高的股息支付比率(d/e)也只有0.113。大多数信号的IC远低于这个水平,甚至是负数。

不过,表格里还藏着一个值得注意的细节:战胜夏普比率所需的IC,只有战胜期望收益的40%左右。 以夏普0.35的市场为例,要跑赢买入持有的绝对收益需要IC≥0.127,但要跑赢它的夏普比率只需要IC≥0.053。

这意味着什么?择时天然会降低波动——你有一部分时间退到了现金。即便信号不够强、抓不到足够多的涨幅来跑赢买入持有的总回报,但只要你成功避开了一些大跌,组合波动率的下降幅度可能比收益的损失更大,风险调整后的“性价比”反而上去了。

换句话说,择时更容易做到的是改善持有体验(提升夏普比率),而要真正多赚钱(产生超额收益)反而更难。 这对投资者是一个重要的预期管理:如果你择时的目标是“少坐过山车、晚上睡得着”,门槛没那么高;但如果目标是“比一直拿着多赚一截”,难度直接翻倍。

波动率是择时者的朋友

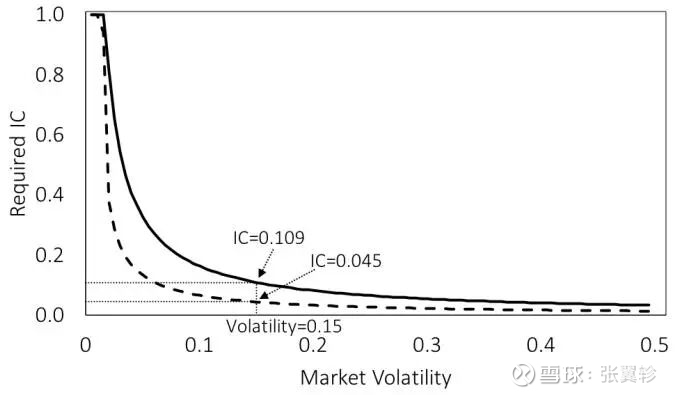

如果说高夏普是择时的敌人,那低波动(在给定收益下)同样是。但反过来,高波动是择时者的朋友。

论文推导表明,在市场期望收益不变的情况下,波动率越高,所需的最低IC越低。

Figure 1:最低IC随市场波动率的变化。假设年化期望超额收益4.5%,月度调仓,平均市场敞口50%

直觉同样清晰:一个完全不波动的市场,根本没有“低买高卖”的机会。市场波动越大,每次正确判断能捕获的利润就越大,信号的边际价值就越高。

这也解释了一个实证现象——择时策略在熊市和高波动市场中更容易表现出色(Chen和Liang, 2007曾在对冲基金数据中发现这一点)。不是因为择时者在熊市里突然变聪明了,而是因为高波动降低了“及格线”。

高频交易的数学优势与现实天花板

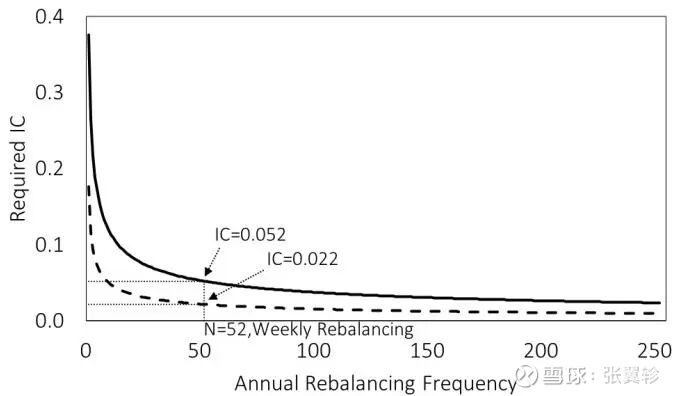

公式里还藏着另一个变量:调仓次数N。出现在分母,意味着交易频率越高,所需的最低IC越低。

论文Figure 3给出了直观的数字(假设市场夏普0.3,平均敞口50%):

数据来源:Zhang & Wong (2020), Figure 3。市场夏普比率0.3,平均市场敞口50%

Figure 3:最低IC随调仓频率的变化。实线为期望收益标准,虚线为夏普比率标准

从季度到日度,所需IC下降了将近一个数量级。直觉和Grinold(1989)的主动管理基本定律一脉相承:信号被使用的次数越多,每一次的精度要求就可以越低。一个IC只有0.02的信号,如果按月交易几乎没用,但如果每天都能用一次,累积起来就足以跑赢市场。

这在理论上为高频交易提供了坚实的数学基础——不是因为高频交易者比别人聪明,而是因为他们把同样水平的信息用了更多次。

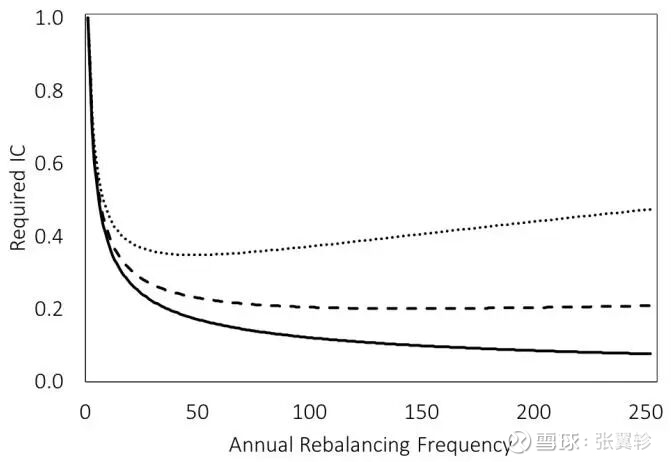

但论文随即泼了一盆冷水:交易成本。

Figure 8(上):考虑交易成本后,最低IC与调仓频率的关系。实线无交易成本,虚线0.1%,点线0.3%

在无摩擦世界里,交易越频繁越好,这条线一直往下走。但加入交易成本后:

0.1%的交易成本——高频仍然有利,但边际收益快速递减,曲线趋于平坦0.3%的交易成本——调仓频率超过一定阈值后,所需IC反而开始上升。交易越多,成本越高,利润被摩擦吃掉

换句话说,交易频率带来的数学优势是真实的,但交易成本给这个优势设了一个天花板。高频策略之所以要拼命压低交易成本——用更快的系统、更好的执行算法、更低的冲击成本——正是因为他们在和这个天花板赛跑。一旦交易成本控制不住,频率优势就会变成频率负担。

对于普通投资者而言,这意味着什么?你大概率不具备0.1%以下交易成本的条件。所以对你来说,“更频繁地交易”并不能自动降低择时难度——反而可能因为手续费、冲击成本和滑点,让本就不高的IC更加入不敷出。

反过来想:低夏普市场需要择时

既然高夏普难以择时,那反过来——低夏普的市场呢?

从数学上看,结论非常明确:夏普比率越低,择时的IC门槛越低,择时不仅可行,而且必要。

一个长期横盘震荡的市场(夏普接近0),你只要有一点点方向判断能力,就能跑赢“一直拿着不动”这个基准。极端情况下,如果一个标的长期是亏钱的(夏普为负),择时几乎稳赢——因为你只要偶尔退出来,就比一直拿着强。

这不是学术假设。过去很长一段时间的A股市场,恰恰就是这种状态。

上证指数从2007年高点6124到2024年的3000点区间,年化收益率极低,波动率却高得惊人。这种“低收益、高波动”的组合意味着夏普比率很差。按照论文的框架,这恰恰是一个择时IC门槛很低的市场——你不需要多精确的信号,只要能大致判断方向,择时就能显著改善体验。

所以那些年里,A股投资者对择时的执念并不是非理性的。在一个夏普如此之低的市场里,“买入持有”这个策略本身就是有问题的。不是投资者太喜欢折腾,而是市场本身逼着你折腾。

论文的框架由此给出一个清晰的判断标准:

标的本身夏普很高(美股大盘长期年化夏普约0.3-0.4、优秀的多因子策略夏普0.5+)→ 择时的数学门槛极高,买入持有就是最优解标的本身夏普一般甚至很差(长期横盘的市场、波动剧烈的行业指数)→ 择时不仅合理,而且是提升持有体验的必要手段

这不是一个关于“择时好不好”的道德判断,而是一个关于“市场配不配得上不择时”的数学判断。

以A股为例,我们可以看两个鲜明的对比:

一个是基民非常熟悉的偏股基金指数,不同统计周期的夏普比率波动非常大,这样的市场可能就要考虑择时问题。

数据来源:Wind金融终端

另一个则是EarlETF的读者应该更亲切的中证红利全收益指数,无论是3年、5年还是10年口径下的夏普比率,数值都差不多。这样比较稳定而且挺高的夏普之下,择时就是一件非常难的事情。所以对于红利资产而言,长期持有反而是更理性的策略。

数据来源:Wind金融终端

两条路:提升夏普,或者择时

理解了这个框架,投资者面前其实有两条路:

第一条路:择时。 市场夏普差,那我就通过择时来改善。这是一条合法的路径,论文的数学证明它在低夏普环境下IC门槛很低,可行性有保障。

第二条路:提升标的本身的夏普。 通过选择更好的策略——多因子、SmartBeta、资产配置——把组合的夏普比率做上去。一旦夏普足够高,择时就变得不必要甚至有害。其实这些年以量化私募指增产品为代表的,通过足够多的超额收益来改变产品的夏普比率,以提供比较高的夏普值,就是这一思路的体现。

当然,前几年许多投资者转战纳斯达克指数,则是换一个标的,换一个高夏普的思路。

论文结论部分明确提到:将模型中的“市场”替换为一个因子组合,所有结论依然适用。一个夏普比率0.5以上的复合策略,择时它所需的IC阈值非常高,你辛苦研究的择时信号大概率是白费力气。这时候,安静持有反而是最优选择。

或许这就是为什么,许多成熟的量化机构在因子配置上采取“持有+再平衡”而非频繁择时。不是因为他们不会择时,而是因为他们先把组合的夏普做高了——高到择时的边际收益不值得为之付出的复杂度和交易成本。

对于普通投资者,启示也很直接:如果你持有的东西夏普本身就不行(比如单一行业基金、波动巨大的主题ETF),那择时是合理的。但更值得思考的问题是——你能不能换一个本身就不需要择时的标的?

A股的慢牛与择时

把这个逻辑再延伸一步,甚至可以理解一个更宏观的问题:为什么A股投资者如此热衷择时?

不是因为中国投资者天生更浮躁,而是因为过去很长时间里,A股市场的夏普比率确实不支持“买入持有”。高波动、低收益的市场结构,在数学上就把投资者推向了择时这条路。这一点在前面偏股基金指数的夏普值表格上,我们也能看到这一背景。

反过来说,如果A股市场要实现所谓的“慢牛”——让投资者愿意长期持有、不再频繁进出——需要什么?论文的公式给出了精确的回答:提升夏普比率。 具体来说,就是降低波动、提升长期收益。当市场的夏普比率高到一定程度,择时的IC门槛自然就升高了,投资者不需要被“教育”也会选择持有——因为数学告诉他们,折腾大概率跑不赢躺着。

当然,提高夏普比率的这两条路,其中提高长期收益,是相对难以调控的一件事情,但是降低波动则相对容易。从过去一两年中,可以看到市场屡屡出现看不见的手,在对过热的行情进行逆向调节。或许也正是从波动率入手提高夏普值的一种尝试。

是的,“慢牛”的本质,不是让投资者变得更有耐心(当然,能更耐心也是好的),而是市场变得值得持有,变得更褒奖耐心。

回到那个老问题

说到底,这篇论文不是在说“择时没用”——它说的是:择时有没有用,取决于你面对的市场(或策略)的夏普比率有多高。

论文用S&P 500的月度数据(1949-2016年)检验了Welch和Goyal(2008)整理的十四个经典回报预测信号。在最优敞口条件下,只有5个信号能产生正的期望alpha:

数据来源:Zhang & Wong (2020), Table 2。基于S&P 500月度数据,1949-2016年

剩余9个信号(包括常被提及的市盈率、股息率、账面市值比等)的IC太低甚至为负,最优策略就是100%满仓不动——模型判断它们提供的信息不够格用来择时。

即便是最好的信号d/e,期望alpha也不到+0.8%,而且这还是样本内的理论值。对于S&P 500这种长期夏普约0.28的市场来说,这点alpha虽然聊胜于无,但为之付出的择时复杂度和心理成本是否值得,答案并不显然。但如果放到一个夏普更低的市场——比如过去十几年的A股——同样IC=0.113的信号,其期望alpha会更容易实现,因为IC门槛本身就低得多。

所以真正的启示不是“该不该择时”,而是一个更根本的认知:

好的市场、好的策略,让择时变得不必要。差的市场、差的策略,让择时变得不可或缺。

你的精力,应该花在把自己放到那个“不需要择时”的位置上。无论是选择更好的标的,还是构建更高夏普的组合——一旦做到了,你自然就不想折腾了。不是因为你变得更有耐心,而是因为数学替你做了决定。

扩展阅读

Zhang, Rongju and Wong, Henry, How Much Information Is Required to Time the Market? (December 18, 2018). Available at SSRN: 网页链接 or 网页链接

Sharpe, W. F. (1975). Likely Gains from Market Timing. Financial Analysts Journal, 31(2), 60–69.

Chen, Y. and B. Liang (2007). Do Market Timing Hedge Funds Time the Market? Journal of Financial and Quantitative Analysis, 42(4), 827–856.

Welch, I. and A. Goyal (2008). A Comprehensive Look at the Empirical Performance of Equity Premium Prediction. Review of Financial Studies, 21(4), 1455–1508.

Grinold, R. C. (1989). The Fundamental Law of Active Management. Journal of Portfolio Management, 15(3), 30–37.

本话题在雪球有43条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#A股为何择时友好红利为什么适合躺平一篇论文给出了数学解释