2026年1季报数据看固废行业的发展趋势

<

一. 营收

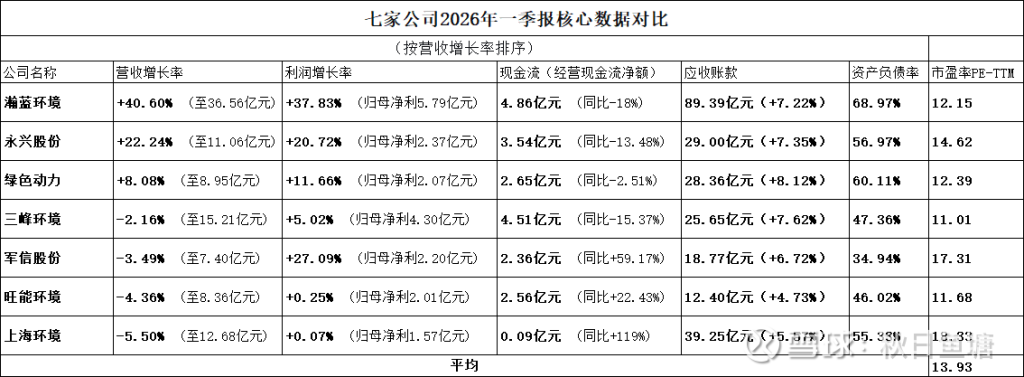

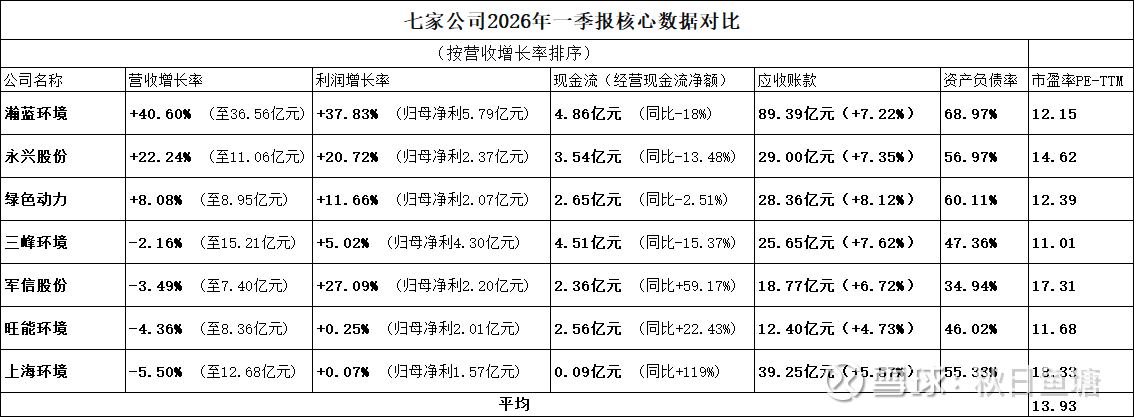

7家公司中,3家增长4家下降。其中,瀚蓝因为并购粤丰导致营收大幅增长,同时原项目工程部分的营收下降,运营部分营收增加。永兴供热新产能的落地,运营收入增加。绿动实现运营项目降本增效运营收入增加。4家下降无一例外是工程和建造收入下降,运营的增长短时无法弥补缺失,军信的描述是建设期服务收入减少(剔除后主业营收+9.43%)。

综上可见,固废类企业自去年开始全面进入运营为主的阶段,随着降本增效和供热业务的拓展,未来营收将持续增长。

二. 净利润

7家公司全部实现正增长,说明运营的利润增长额能完全覆盖工程的利润降幅(运营的毛利率是远高于工程的),固废公司进入收入大于支出的时期,后面的负债率变化趋势也能体现。

三. 经营现金流

7家公司中,除了瀚蓝和上环的现金流低于归母净利润,其他的几家都是高于净利润,说明固废运营确实够实实在在收到真金白银,各公司都比过去有钱了。

四. 应收账款

7家公司无一例外,一季度的应收账款呈现上去趋势,由于支付周期的原因,行业的普遍现象。行业是不是进入了应收的拐点,过几个季度观察后再评价。

五. 负债率

7家公司中,除了永兴因为项目扩张提升负债额,其他几家和去年末相比负债率呈现降低,且已实现连续几个季度负债率下降(瀚蓝因为并购去年一次性提升较大),从前两年开始行业就在持续的降负债过程。特别是军信、三峰、旺能,负债率降至50%以下。随着负债率持续降低,固废行业的财务情况逐步改善,抗风险能力提高,分红率提升有保证。

六. 市盈率(TTM)

7家公司的市盈率都未超过20pe,其中三峰和旺能的pe低至11pe,瀚蓝因为粤丰业绩并表,上半年将维持高速增长,实际pe也只有11pe。7家中低于15pe 4家,高于15pe 3家,平均估值13.93,属于A股中偏低的水平。为什么pe给的如此之低,和前几年应收快速增长和分红率偏低不无关系,市场对该行业的偏见存在。

我只选了6各方面进行比较,其他的如财务费用、分红率、净资产收益率等项目没做比较,其实也是都在提升和改善的。欢迎大家补充!

总结:固废行业进入运营为主阶段,工程业务基本进入收尾工作。26年以后工程收入对营收的影响将变得无足轻重,各个公司的基本面和财务状况持续改善,等待应收拐点到来后,资本对固废行业的风险偏好将提升,PE和业绩同时增长实现戴维斯双击。

$瀚蓝环境(SH600323)$ $三峰环境(SH601827)$ $绿色动力(SH601330)$

本话题在雪球有21条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#2026年1季报数据看固废行业的发展趋势