创业板50新高:点位、估值与波动(04.30)

<

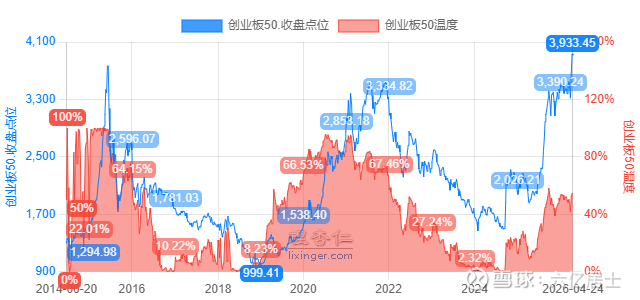

近期,科技板块走强,创业板指创近10年新高。而聚焦龙头企业的创业板50突破2015年高点至4061.28点,创成立以来的历史新高。

最近有朋友问:61,创业板50创历史新高,但其估值为何仍处于正常水平?

因为,虽然指数点位在逐步高波动上扬,但创业板成份股在不断成长,并不断纳入新的优秀企业,这个一揽子优秀科技企业的组合,所产生的利润在不断增加。从指数估值的角度看,创业板指与创业板50目前处于正常水平,是成份股较高的利润增速消化估值所致。

不少朋友会用"价格点位"作为估值锚,如果指数增速较慢,在相对较短的时间内,这个方法可以一用。但如果指数ROE较高,增速较快,且以5年、10年以上的周期去判断时,用价格点位的策略,就会出现估值偏离。

今天,我们就以创业板50的全历史数据,一起聊一聊点位、估值与波动。

一 、全历史回撤与波动:先看清它的脾气

聊估值之前,我们先聊聊这类指数的高波动。

创业板主要吸收的科技创新型企业,这类资产的波动较大,脾气不是所有人都受得了的。过去十年,创业板50经历过两轮腰斩级别的回撤。

第一次是2015年6月到2018年底,指数从3929点跌至1000点附近,跌幅超75%,历时三年多。第二次是2021年2月到2024年9月,从3645点跌至1500点下方,跌幅逾61%,同样历时三年多。

2024年9月24日行情启动前,创业板50的估值温度一度降至0°附近的极限低位。之后一年多时间,指数从1500点附近涨至4000点上方,涨幅超过160%。

两轮腰斩、两轮翻倍,让我们实在的见识了这类资产的基础特性。高成长板块宽基在景气上行时弹性足,在风险偏好回落时回撤也深。

回想2024年的风声鹤唳,再看眼前的新高,不胜唏嘘。只有理解它,才能真正接住它。

二、同样的点位,截然不同的温度

我们把历史上几个关键时间点拉出来对比:

2015年6月:指数高点3929.05点,温度接近100°。那是上一轮牛市的顶点,估值已经沸腾,随后单边下跌三年,指数跌去七成。

2021年7月:指数高点3645.21点,温度接近96°。核心资产牛市的高潮,接近沸点,随后三年多,指数腰斩有余。

2021年12月底:指数收盘3334点,温度67.46%。点位其实和2021年2月差不多,温度却低了近30度,这30度是在2021年一年的利润增长中消化的。

2024年9月:指数跌破1500点,温度接近0°。估值压到极致,是罕见的"黄金坑",但那时候大家都是唯恐避之不及。

2025年12月底:指数收盘3390点,温度49.45%。点位回到2021年初的水平,温度却只有当时的一半,这便是利润消化估值所致。

2026年4月:指数新高至4061.28点,温度约55°。指数点位创历史新高,但估值刚过中枢。

最值得细看的是两组对比:

第一组:2015年6月的3929.05点和2026年4月的3917点。点位几乎相同,2015年是近100°的沸点,现在是55°的常温。背后是指数成分股在十年间利润成倍增长,把同样的价格摊薄成了更低的估值。

第二组:2021年2月的3385点和2025年底的3390点。几乎相同的点位,2021年初是95°的"火焰山",2025年底是49°的"舒适区"。这46度温差,靠的不是股价下跌,而是2021年到2025年间企业利润的持续积累。

如果用点位锚会说:4000点以上很危险。用估值锚则会说:这里的温度离历史危险区还有一些距离。

三、利润从哪来:行业变迁与技术革新

利润消化估值的背后,是指数的新陈代谢、行业更迭与企业成长。

创业板50早期的权重行业是传媒、环保等方向,2015年那轮牛市,乐视网、华谊兄弟是当时的明星。

后来医药和新能源接力崛起,宁德时代成为当仁不让的核心权重。再到这一轮,信息技术(光模块、AI算力)、新能源、金融科技、医药四大方向并行驱动,前十大成分股包括宁德时代、中际旭创、新易盛、东方财富、阳光电源等。

前十大成分股中,有几位受益于全球AI算力投入的持续爆发,业绩增长不是情绪驱动,是订单和利润的实打实落地,这是本轮估值"涨点不涨温"的核心原因。

创业板50的编制规则决定了它不断筛选创业板里市值大、流动性好的龙头公司。对比2021年的前十大成分股和今天的前十大,重合度早已发生变化。曾经的代表退出了,新的龙头进来了,这个机制保证了指数始终代表当下中国科技产业的先进方向。

更深一层看,买指数的本质是买一篮子公司的长期盈利能力。创业板50指数过去十年的平均ROE水平在13%-15%区间,当前处于周期回升阶段。只要成分股盈利持续增长,估值中枢就有支撑。点位涨跌是价格的外在表现,ROE才是内在价值的基础。

指数的生命力,在于它能持续纳入代表新生产力的公司,淘汰掉不再代表未来的旧面孔。这便是指数能跟上时代节奏,吐故纳新,基业长青的核心原因。

更关键的是,对于新产业而言,普通投资者很难看准企业。一揽子囊括科技龙头的宽基指数产品,以不变应万变的基础策略,实现了较好的业绩。

当然,高ROE伴随着高波动,科技成长类资产的业绩弹性大,但回撤时的幅度也大。这是硬币的两面,选择了高成长,就得接受高波动。

四、需要留意的风险点

当前温度55°+,处于正常估值区间,但也脱离了2024年9月"随便买都行"的极低估区域。这时候有几个点需要留意:

1、短期追高风险:从春节后这波上涨,指数从3300点附近一路涨至4000点上方,短期斜率偏陡。机构也在提示,5月后市场可能重回估值驱动,科技股短线追高需要谨慎。

2、资金面变化:创业板相关ETF年内净流出有明显迹象,说明部分资金在指数创新高的过程中,逐步选择获利了结。

3、政策落地的影响:4月10日发布了创业板改革意见,增设上市标准,长期利好指数质量,但短中期新股供给可能增加,对存量估值有一定稀释效应。

4、周期规律:创业板50的周期通常以年为单位,下行段可能腰斩,上行段可能翻倍。参与这类资产,需要有契合的投资周期。如果想短期抓一波大的,目前的温度建议审慎。

同样的点位,十年前是沸点,现在是常温。中间的温差,是成分股十年利润增长一点一滴消化掉的。指数在新陈代谢中不断升级,旧面孔被淘汰,新龙头被纳入,筛选机制保证了它始终服务当下的新质生产力。

所以,下次再看创业板50创新高,不妨多问一句:点位之外,估值怎么样?利润跟上了吗?成分股发生了什么变化?指数有没有跟上时代的新变化?

这些问题的答案,比点位本身更能帮我们做出判断。

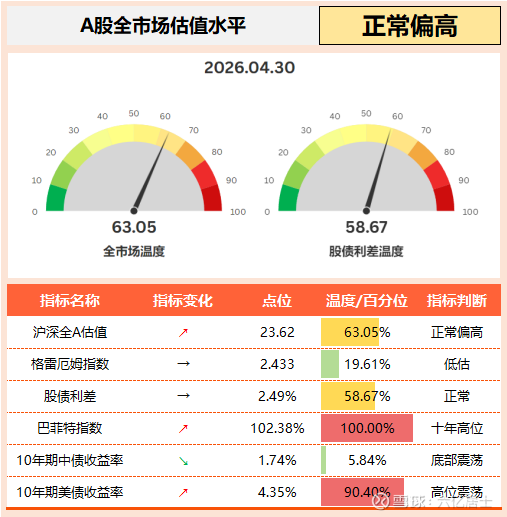

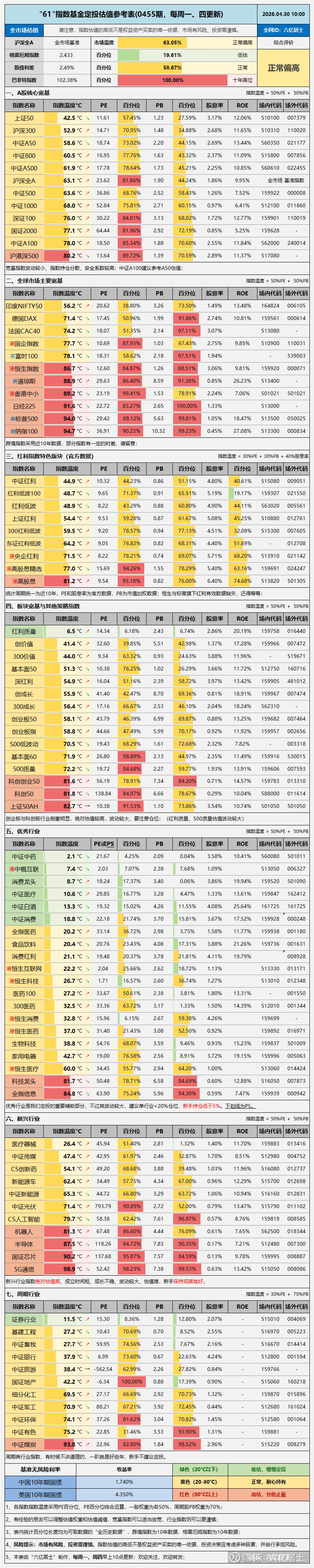

五、61全市场估值仪表盘

六、61指数基金估值表(0455期)

=================

年报季,近期估值表内估值数据会有一些波动,静待数据更新完毕后的变化解读。

=================

数据整理不易,还望多多点赞、转发支持。

扩展阅读:《指数基金文章目录列表》(新手必看)

$创业板50ETF华安(SZ159949)$ $创业板ETF易方达(SZ159915)$ $科创创业ETF易方达(SZ159781)$

@今日话题 @ETF星推官 @雪球创作者中心 @雪球基金

#雪球ETF星推官# #雪球星计划#

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本话题在雪球有43条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#创业板50新高点位估值与波动04.30