相信光,也相信海控 —— 中远海控的一季报

<

2.利润拆分

除主营业务,财务收入与投资收益是主要的利润构成:

1)财务收入

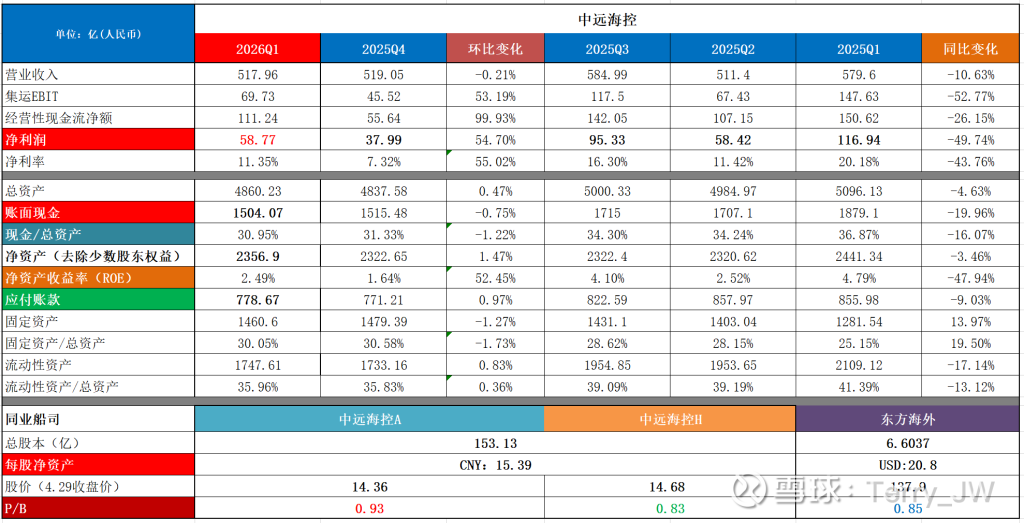

Q1财务收入0.66亿(25Q4:-0.09,Q3:3.95,Q2:8.57,Q1:12.41),主要包含两部分:

① 利息收入:9.7亿(25Q4:11.07,Q3:12.62,Q2:15.16,Q1:14.94),利率下行导致逐季下降(25年财务公司的存款利息较24年少了两亿)。

② 汇兑损益:-1.92亿(25Q4:-4.91,Q3:-0.88,Q2:1.07,Q1:4.72),去年年末的美元存量是129亿,去年四季度开始,人民币大幅升值导致汇兑损失明显增加,这也是拖累一季度与去年四季度业绩的因素之一;

2)投资收益

Q1投资收益12.92亿(25Q4:10.27,Q3:14.15,Q2:17.05,Q1:13.11)。

今天又有了新动作,中远海运国际花费了1760万港币收购了中国海贸49%的股权,目前100%控股;海外又花了22.2亿订了12艘船。

2025年以来,虽然利息收入的下滑与汇兑损失的增加导致了财务收入下滑,但投资收益有明显提升(单季常态化投资收益均值在13.5亿以上),主要是福临门、财务公司以及供应链公司贡献了增量,并且安吉物流与盐田港的股权在25年也纳入了投资收益。海控自现金丰盈之后没有胡搞乱搞,除了与上汽的换股,所做的一系列股权投资都相对稳健且能够增厚利润。投资收益与财务收入(全年80亿以上)依旧是海控最坚实的后盾,也是能够穿越周期的依仗。

3. 成本项

一季度营业成本428.7亿,在营收下滑0.2%(环比)、货量下滑4.6 %的情况下,营业成本下滑4.2%,相对合理。

4. 股东回报是利润的具象化

如果说2016年的合并重组、干散剥离是海控的“战略拐点”,那2021年疫情引发的供需错配、利润暴涨就是海控的“财务拐点”,自此,海控的利润体量完成了百亿级别的跨越,即使在2023年的行业低谷期也超过200亿,财务状况与资产结构大幅改善,从而奠定了近5年连续高额分红与持续回购的基础。

1)分红

做了个大致的统计,2021至2025这五年全年股息分别是:0.87,3.4,0.74,1.55,1,海控AH对应的股息率分别是(以当年年报披露日的复权价计算,H为税后):5.5%/5.4%,29.8%/31.1%,7.1%/7.8%,10.9%/11.1%,6.26%/5.7%,按今天的收盘计算,AH的股息率达到了6.96%/6.23%(税后)。姑且不谈曾经高达30%的股息率,即使是现在7%的水平,也足以碾压绝大数红利股。尤其在当前的降息背景下,想要找到一个每年带来6%以上股息回报的优质资产是非常困难的,没有舍弃的理由。

全年以250亿利润的下限估算,先不考虑后续回购注销掉的股份,每股至少有8毛的分红,按今天的收盘价计算,A/H股息率分别是5.6%/5%(税后),若按25年分红除权后的价格计算,实际数字会更高(6%/5.4%)。如果自2021年起连续拿海控5年,期间除了分红复投,其余什么操作都不做,现在的收益也会非常可观,成本几近负数,尤其是H股,这是我自己的实际体验。

2)回购

A股最新一轮回购是在26年1月14日结束的,也可以说是半路夭折,因为再次浪费了额度;港股由于一季报静默期的规则所限,3月27号之后就没有回购了,这也是港股空头近期可以肆无忌惮做空的原因之一,好在年报后赶在窗口期前还回购了855万股,今年5.28以前H股仍有1.5亿股以上的授权额度;10月14日前AH的可回购额度在5亿股以上,目前的额度不是限制回购的因素,港股的窗口期限制也不影响A股破净状态的回购,管理层的市值管理动作确实有很大的提升空间。离五一假期还有最后一个交易日,明天的港股回购与否是一大看点,很可惜今晚没有出A股的回购公告。

3)综合股东回报

从海控21年的“财务转折点”起算,到2025这五年的时间,海控的综合股东回报率达到了38.4%,落后于萝卜的63%,领先于马士基的37.4%。海控由于其历史原因,21-22年没有足够的钱来回馈股东,但最近三年提升非常明显,23-25年的三年股东回报率已经提升到了68.6%,超越了萝卜。

当然,高股东回报只是公司历史业绩优秀且愿意把利润分配给投资人的结果,未来能够持续高额的分红才是继续持股的理由。持续的分红需要持续的利润做支撑,下面就简单谈谈海控为什么可以穿越周期,稳定赚取百亿级别的利润。

二、主业的优秀是穿越周期的依仗

1. 盈利指标对标-EBIT/营收

目前海控的绝对利润体量已连续多个季度稳稳超过了马士基与萝卜之和(一季度的数据披露后会继续佐证),更具比较价值的EBIT/营收已断档式领先,海控这个指标25年全年达到了20.5%,萝卜与马士基不到10%,在行业低谷期差异更加明显(25Q4海控>10%,马士基濒临亏损)。今年一季度这个数字是16.9%。

2. 集运业务的盈利优势

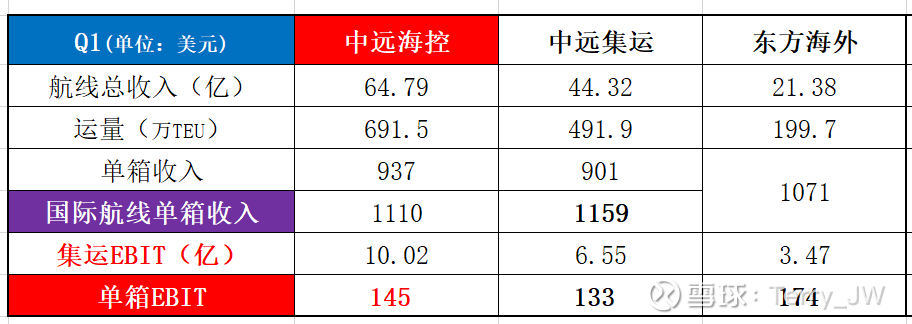

1)海控Q1集运EBIT10亿美元,国际线单箱价格1110,单箱EBIT为145;

2)中远集运EBIT 6.5亿,国际线单箱价格1159,单箱EBIT为133,内贸拖累了利润;

3)东方海外EBIT 3.47亿,国际线单箱价格,单箱EBIT为177,三者中成本最优;

其余船司数据未公布,暂无法比较,从过往数据来看,24年以来海控系的单箱盈利能力一直都是业内领先,一季度海外最优。

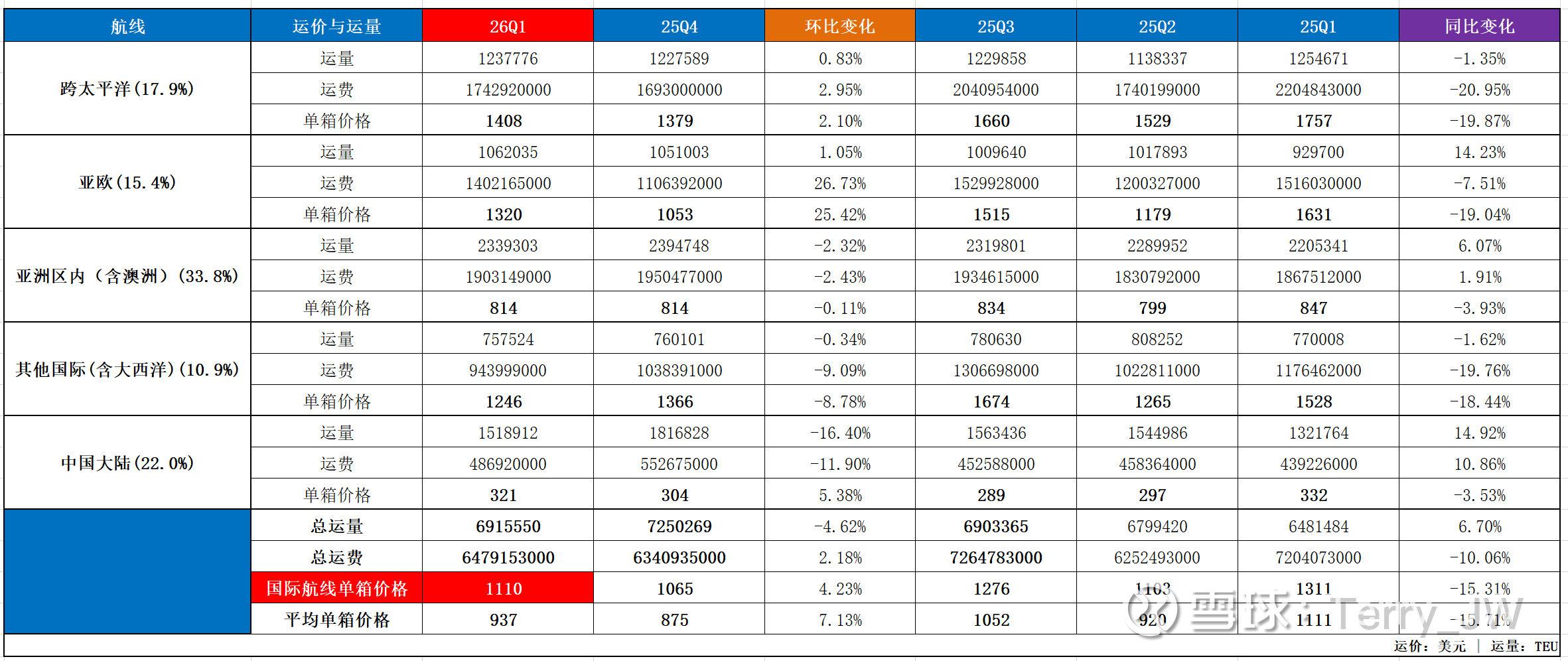

3. 一季度的运价与货量表现

1)海控一季度单箱价格937,运量691.5万TEU:

– 环比:① 单箱价格上涨7.1%(海外+2.9%),其中欧线最明显,增长27%;② 运量下滑4.6%(海外-0.2%),主要是内贸的货量下滑;

– 同比:① 单箱价格下滑10%(海外-9.1%);② 运量增长6.7%(海外+1.7%);

2)运力:目前船队规模598艘,总运力362万TEU,去年年末运力是360万,一季度增加了2万TEU的运力;

4. 供应链收入

Q1收入115.3亿,比四季度有所下滑,目前的营收占比达到了22%,“端到端”业务具备很高的成长性。

2021年以后的集运行业,经历了两轮较为明显的周期:从21年疫情的疯狂到23年行业的萧条,再从24年红海的暴乱到25年关税的干扰,这两轮周期的底部,十大中的老牌船司亏损频现,丧失了曾经屡试不爽的价格战执行能力,而海控凭借每次周期兴盛时积累的资产资源与业务布局,背靠大国贸易与大国智慧,用实打实的业绩证明了抵御周期波动的能力,主营业务的稳扎稳打(成本与运营优势)与资产布局的睡后收入(财务+投资收益每年80亿保底),使得海控可以穿越周期、始终站稳行业内更加具有比较优势的优等生位置,但价格走势确实最糟糕的一个。

三、破净的价格是极度低估的铭牌

1. 资产结构

① 账面现金1504亿,占总资产比例31%;这就是后续可以提高分红、布局更过优质股权资产的根本依仗。目前海控A市值2200亿,海控H不到2000亿人民币,可以想一下:如果手上有2000亿现金,愿不愿买一家海控这样的公司,那现在的价格合不合理自然就有答案了。

② 净资产收益率2.5%;

③ 应付账款778.7亿,增加7亿;长期借款余额241.6亿,一季度减少11亿;短期借款余额13.2亿,减少7亿;总体债务近三年都在减少,有钱还债,节省了财务费用;

④ P/B:Q1末净资产2357亿(派息前),按总股本153.04亿股计算(年报后H回购的855万股还未注销),每股净资产为15.39;以今日收盘价计算,A股P/B:0.93;H股P/B:0.83;最近三年2025不是破净,就是在破净的路上。估值问题不需要做过多分析,破净的价格就是海控价值低估的最直观量化数字,同样也是高股息的被动放大器。

⑤ 低估也挡不住“耐心资本“的卖出:证金是一季度的主力卖出大资金(通过ETF被动抛售),卖了1.3亿股,许多蓝筹都有证金抛售的身影(神华、紫金、茅台…,对宽基ETF的抛售量非常巨大,单上证50就超过了千亿)。国新消停了证金顶上,实属无奈。

四、无休的混乱是超额收益的推手

在全球游戏规则发生转变(权力转移、联盟弱化、霸权反噬)的当下,军事冲突与经济制裁无法避免,混乱也就成为了集运行业的常态,在高度联通的业态中,任何一条航道出现问题都会传导至整个航运整个网络,任何一场混乱都会推高运价、让船公司获取足够丰厚的超额回报,正所谓“越乱越赚”,所以集运行业既存在脆弱性,也充满投机性,而混乱就是航运周期的放大器与加速器,19年的疫情之祸、23年的红海之危、25年的关税之变,都成为了改变集运行业走势与格局的周期转折点,如今的中东之乱亦是如此。

目前,决定中东局势走向的一个核心分歧点就是霍尔木兹的控制权,这也是对集运行业产生最直接影响的核心因素,一方面,物理封锁会直接抑制运力,单一港口安全会外溢到整个波斯湾及阿曼海航运体系,而中东又是全球最重要的航运中转枢纽之一,航运结构也会发生改变;另一方面,霍尔木兹背后牵动的是全球石油能源价格的定价机制,直接推高航运成本(战争越久,越有利于船东在当下的美线长约谈判增加燃油附加费)。所以说,有效运力的减少与成本端的被动抬升最终都会传导至运价的上涨,各个船公司正在不断上调的运价与附加费就是最终的结果。

美伊这两位中东战乱的主角虽然当下处于休战期,但双方的底层分歧在目前的情况下没有任何解决的可能,战争随时可能爆发,胡塞作为伊朗的“同盟”也随时准备参战,不仅粉碎了短期内大规模重返红海的希望,也粉碎了中东地区的航运网络,且GS战的结果还没有定论,只是被暂时搁置。因此,正如最航运所说,“这场危机对航运的影响,并不是任何一个人说结束就能立刻结束的。集运网络一旦被打乱,要重新理顺船、箱、货的匹配关系,往往需要几个月甚至更长时间才能恢复。这一调整周期将正好与传统出货旺季重叠”,航运市场正在进入战争运价周期,风险不止,运价就有足够的支撑,船公司的利润也就有足够的保障,2026年海控全年250亿以上的利润打底不是凭空想象。

总结一下,集运是周期性非常明显的行业,每一次的混乱都是周期更迭的推手,以至于市场与机构在近五年的时间里把“周期股”深深的烙印在海控的铭牌上,基本没有卖方分析师真正的关注海控。但承载大国贸易、秉承中国智慧的海控,已经用连续五年实打实的利润,证明了绝非一个“周期股”就可以以偏概全。证明了其在历经数轮行业起伏中所积累的资产布局、航线运营经验与财务优势,使其能够在平稳穿越周期的同时、抓住每一次黑天鹅事件带来的机遇,取得“百亿打底+周期超额收益”的绝对利润体量。再通过50%的硬性分红标准,把利润兑现为给股东实打实的分红。而长期破净的价格不仅是低估的量化数字,更是股息率的被动放大器,使得海控近五年来的股息率一直是市场中的佼佼者。在老派的价值投资理念中,股票投资最本质的收益应该来源于上市公司在发展过程中赚取的利润,而不是股票交易撮合赚取的差价收益,海控,无疑是一个绝佳的老派价投标的,持续的利润决定了持续的分红能力,行业的波动还会创造出未知的超额惊喜,破净的价格决定了高额的股息回报,一直破净一直复投,价值回归就兑现收益,过程或许会煎熬一些,但结果不可能差。

因此,如果说以光通信为代表的AI产业是顺应时代、拥抱市场情绪的成长红利,那海控就是立足实业、回归投资本源的价值洼地,所以我既相信光,也相信海控。

$中远海控(SH601919)$ $中远海控(01919)$ $东方海外国际(00316)$

本话题在雪球有139条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#相信光也相信海控 #中远海控的一季报