格力电器2025年年度分红预案点评

<

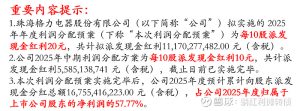

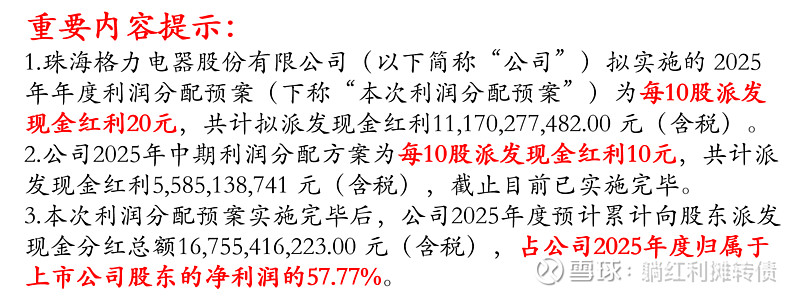

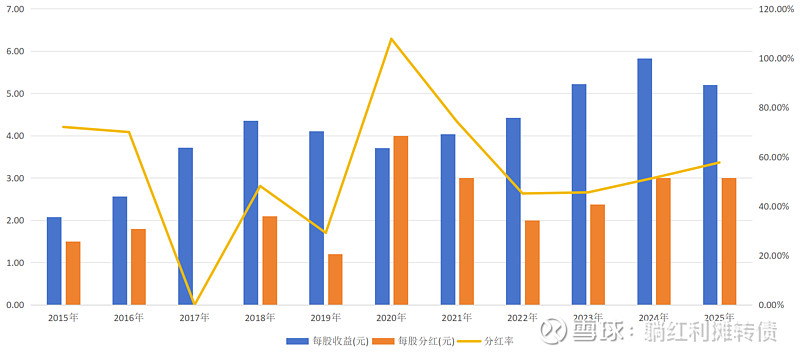

从数据来看,格力年报分红预案公布的每股分红为2.00元,算上每股1.00元的中期分红,全年每股分红合计3.00元,以2025年5.20元的每股收益计算本次分红分派率达到了57.77%,过去三年,格力的分红率从2023年的45%稳步提升到如今的58%,分红的力度逐年增强,以公告发布日收盘后每股38.44元的价格计算2025年的分红收益率为7.80%。

为了更好地评估分红的合理性,接下来我们从稳定性、现金流和资产负债表三个角度对格力2025年的分红方案做一个简单的评估:

1、稳定性评估:

从分红的稳定性来看,其实格力的分红是高度不稳定的,这也是格力最饱受市场诟病的一点,不过从近几年的情况看,格力在股东回报的稳定性上有了不小的进步,每股分红和分红率都稳步提升。

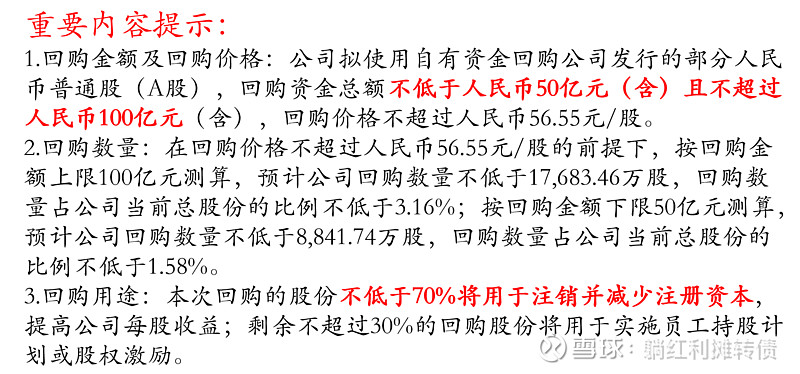

另外值得肯定的一点是,格力还发布了一份诚意十足的《关于回购部分社会公众股份方案的公告暨回购股份报告书》:

从回购方案来看,本次回购最高可达100亿,并且70%以上用于注销,格力2025年的净利润是290亿,分红了167.55亿,如果顶格回购的话那绝大部分净利润都用于回馈股东了,非常有诚意。实际上这么多年以来,大家最担心的地方就在于净利润的分配,如今这个问题算是有一个不错的解决方案,这也是格力在股东回报方面的重大进步。

2、现金流评估:

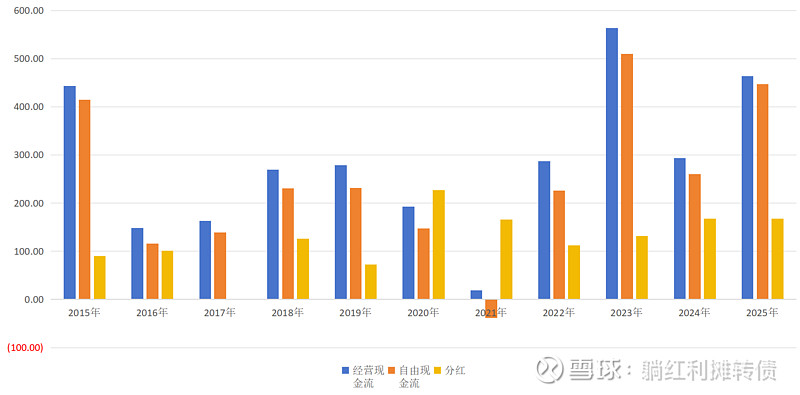

从现金流的角度来看,本次分红得到了现金流的支撑,格力2025年的经营现金流以及扣除资本开支后的自由现金流金额都要大幅高于总分红金额,分红的含金量比较高,不过分红和自由现金流之间的差距还是比较大,由此也可以看出来格力的分红并没有尽全力。

另外一个值得关注的点在于过去几年格力的自由现金流要远远高于净利润,这意味着格力净利润的含金量非常高,现金奶牛属性十足。

3、资产负债情况评估:

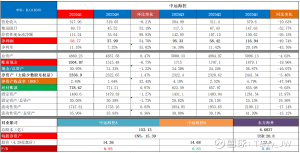

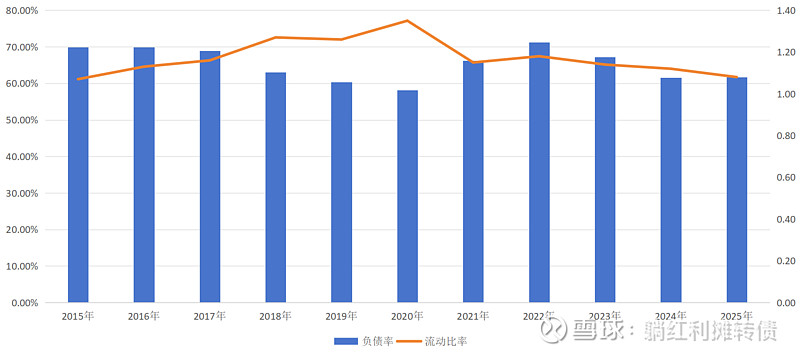

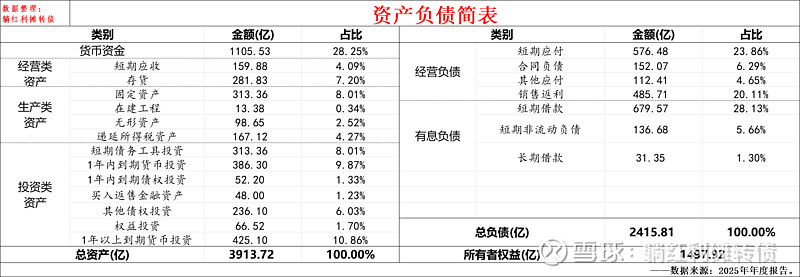

从资产负债的情况来看,近些年负债率温和下降,但是整体负债率还是超过了60%,流动比率也不算高,过去十年基本在1倍到1.4倍间波动,单从账面数据看资产负债情况是比较弱的,不过实际上格力的负债压力并没有想象中那么大,下面是格力2025年年报资产负债表的简要构成信息:

从数据来看,格力账上最不缺的就是钱了,光货币资金就超过了1100亿,林林总总的理财还有近1500亿,现金和理财占了总资产的三分之二,负债端有息负债可以轻松被货币资金所覆盖,所以格力的负债率看上去比较高,但实际上财务风险并不大,足够充沛的现金储备也是分红的基础所在。

总的来看,格力的2025年年报业绩虽然有所下滑,但是每股分红保持稳定,分红比率持续提升,且分红得到了自由现金流和资产负债表的支撑,而且给出了有足够分量的回购注销方案,整体看股东回报水平相比往年有了很大的提升,希望格力未来能继续提升分红比率,不断提高股东回报水平。以S/A/B/C/D五个等级评级的话,躺师傅愿意为格力电器2025年分红预案给出“S-”的评级。

PS:躺师傅非专业人士,点评的出发点是收分红,没能力对企业的发展做具体的研究分析,望理解。

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$格力电器(SZ000651)$ $美的集团(SZ000333)$ $海尔智家(SH600690)$

本话题在雪球有11条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#格力电器2025年年度分红预案点评