光通信产业链 一文看懂如何投资 -26.4.14

<

截至4月中旬,关注的光模块及设备,在短短半个月内不少个股涨幅直超过30%,股价一路走高;而光纤领域的代表企业长飞光纤,更是表现惊艳,年内累计涨幅直接突破3倍,成为科技板块中最耀眼的“明星”之一。这样的涨幅并非偶然,也不是短期炒作,而是光通信产业链迎来行业景气周期的真实写照,更是AI时代算力传输需求爆发的必然结果。

关注的光模块设备今年涨幅:

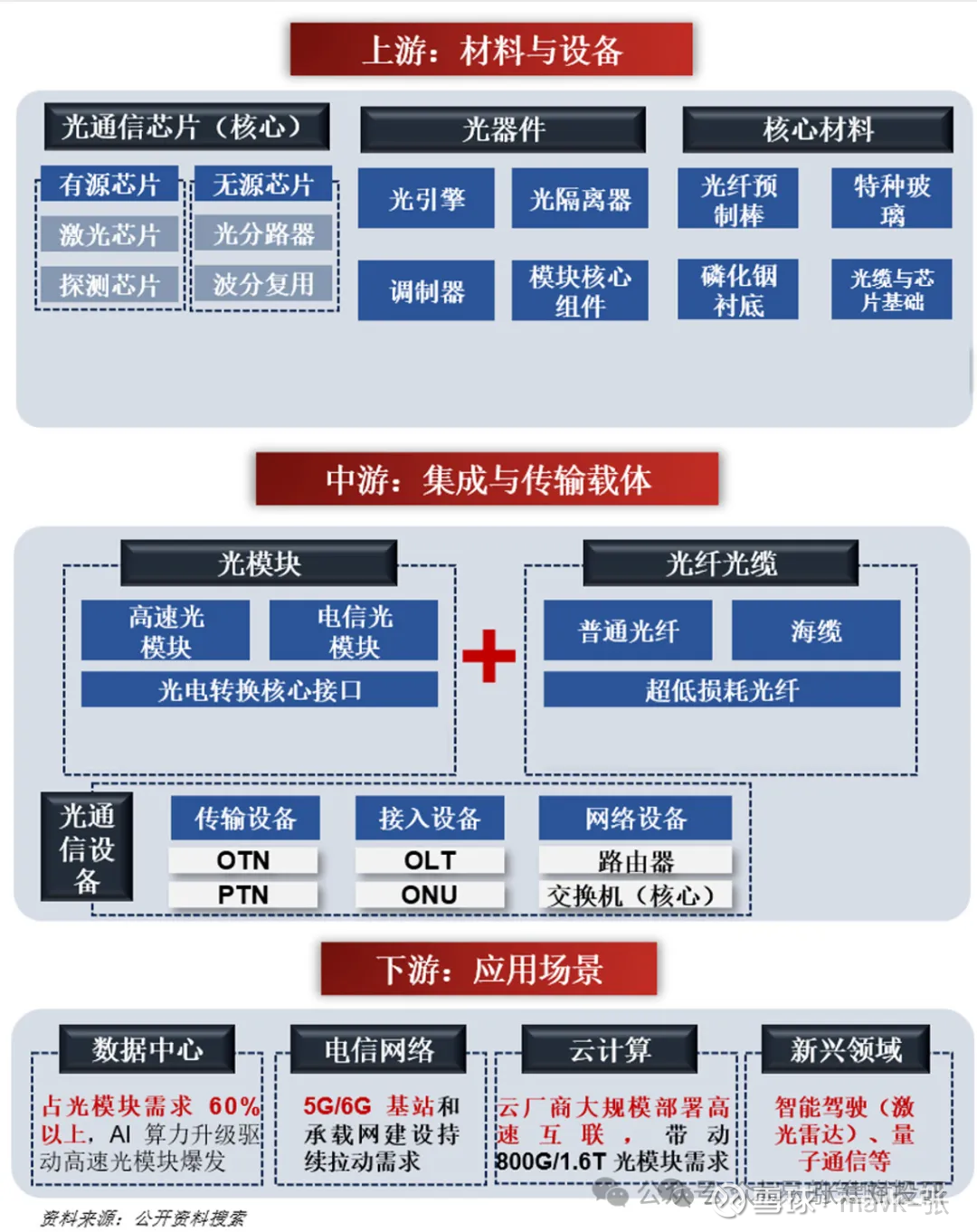

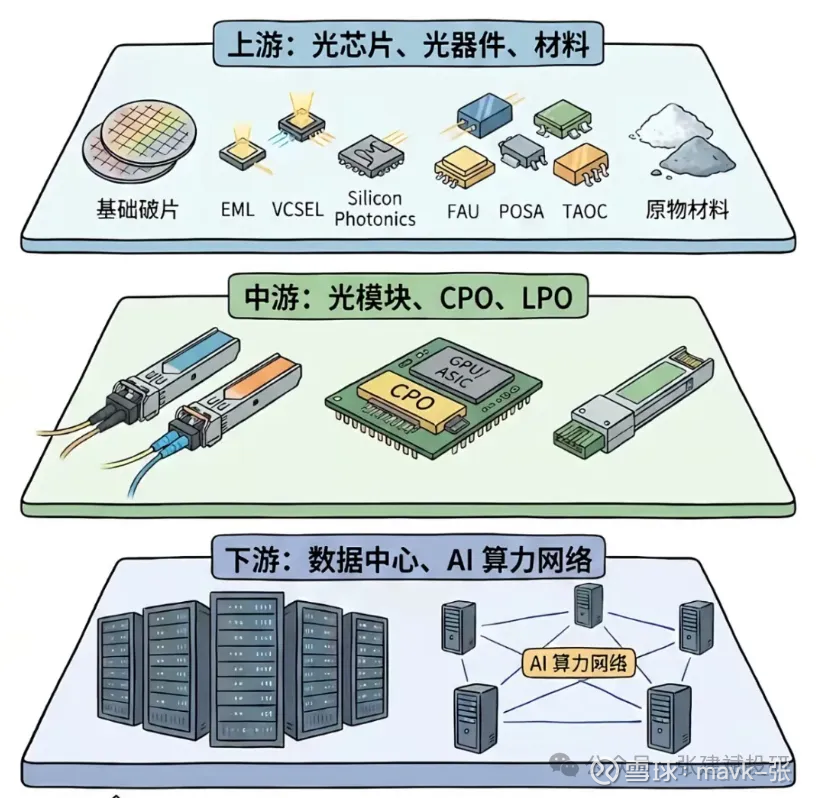

光通信远不止我们熟知的光模块、光纤这两个细分领域,而是一条结构完整、分工清晰、环环相扣的全产业链,每个环节都在AI算力网络中扮演着不可或缺的角色,共同构成了“光之赛道”的完整版图。

这条产业链的层级十分清晰,从上游到下游形成了完整的闭环:

基本概念理解:

EML:长距离、超高速专用的「高端顶配发动机」,800G/1.6T 高端光模块全靠它,传得远、信号不跑偏,AI 数据中心的长距离传输全靠它撑着。

VCSEL:短距离专用的「平价耐用发动机」,比如手机人脸识别、数据中心机柜之间的短距离传输,便宜、稳定、不容易坏。

硅光:把好几个光芯片、电芯片集成在一个硅片上的「集成式超级发动机」,体积更小、更省电、传得更多,是下一代 CPO 技术的核心。

FAU、POSA、TAOC 等光器件

大白话功能:光信号的「交通指挥系统 + 道路养护队」。光信号在光纤里飞,会跑偏、会衰减、会抢车道堵车,这些器件就是专门管这些事的:把光信号按车道分好、别堵车;把跑偏的信号掰回正道、别撞车;给快没劲儿的光信号补能量、别半路熄火。没有它们,光信号传几百米就没了,根本到不了目的地。

LPO

传统光模块的「减肥省电优化版」,是当前的主流升级方案。

1、上游是整个赛道的“核心根基”

聚焦核心材料与光芯片,其中光芯片作为光模块的“心脏”,直接决定了传输速率与稳定性,是产业链中技术壁垒最高、价值占比最大的环节,被称为“皇冠明珠”;

光芯片:核心“心脏”,技术壁垒最高,产业链的利润核心:光芯片是光模块的核心部件,相当于“中转站里的核心翻译官”,直接负责完成电光信号的转换,其性能(如响应速度、功耗、稳定性)直接决定光模块的整体表现,是光通信产业链技术壁垒最高、利润最丰厚的环节,也是全球光通信竞争的关键制高点——谁掌握了光芯片技术,谁就掌握了光通信产业链的主动权。

光芯片主要分为有源和无源两类,二者分工明确、缺一不可:有源光芯片主要包括激光器、探测器,是光信号的“发射源”和“接收端”,技术壁垒极高,单价也更高,占光模块成本的30%-50%,是产业链的核心利润来源,其研发需要深厚的材料科学、半导体工艺积累,目前全球能实现高端有源光芯片量产的企业寥寥无几;无源光芯片主要用于光信号的分路、耦合,技术壁垒相对较低,但也是光模块不可或缺的组成部分,国产化率相对较高。

市场格局上,高端有源光芯片目前仍有部分依赖海外巨头(如Lumentum、Coherent),但国内企业正加速突破,国产化替代趋势明显。

代表企业中,光迅科技是国内光芯片龙头,在中高端有源光芯片领域布局最深,部分产品已实现进口替代,供货国内主流光模块厂商;中际旭创通过自研硅光芯片,实现了光芯片与光模块的一体化布局,硅光芯片良率突破95%,大幅降低自身成本的同时,提升了产品竞争力;

光库科技则在特种光芯片领域深耕,聚焦激光芯片、光纤放大器芯片等,适配军工、高端数据中心等场景,形成差异化优势,逐步打破海外垄断。

光器件:产业链的“配套核心”,细分领域多点开花,需求随行业景气度同步提升。光器件虽单个价值量不高,但不可或缺,涵盖光连接、光耦合、光隔离等多个环节,分为有源和无源两类:无源光器件(连接器、分路器等)国产化率接近100%,国内企业占据全球主导地位;有源光器件(激光器、光放大器等)技术壁垒较高,国内企业正加速进口替代。

代表企业中,天孚通信是全球无源光器件龙头,深度绑定中际旭创、新易盛等光模块龙头,产品品质全球领先,订单持续饱满;

太辰光专注于无源光器件,海外市场布局完善,受益于海外数据中心需求增长;

佳仕电子、仕佳光子则侧重有源光器件领域,在光放大器、探测器等产品上持续突破,逐步实现进口替代,同时布局光模块封装环节,形成协同优势。

2、中游是赛道的“核心载体”

涵盖光器件、光模块及设备集成,其中光模块相当于“光电翻译官”,负责实现电信号与光信号的双向转换,是AI算力传输的“关键枢纽”,也是当前行情中最受益的细分领域;

光模块:核心“转换枢纽”,需求最旺盛,AI时代的核心刚需:光模块的核心作用,是完成电信号和光信号的双向转换——把设备输出的电信号转换成光信号,顺着光纤传输,抵达目标后再还原成电信号,是光通信产业链中“承上启下”的核心环节,就像高速口的中转站,负责“装卸货物”,直接决定数据传输的速度、延迟和功耗。随着AI算力集群从千卡级向万卡级升级,光模块的需求呈现爆发式增长,且技术迭代直接紧跟AI算力升级节奏,成为需求最旺盛的细分赛道。

从技术迭代来看,光模块已从2025年的800G主流,快速向2026年的1.6T量产爬坡,未来还将向3.2T、6.4T演进,每一次迭代都对应AI算力集群的升级需求——1.6T光模块主要适配英伟达Rubin架构等新一代AI算力集群,能实现260TB/s的全对全互联带宽,解决万卡集群的通信瓶颈,而3.2T、6.4T则将适配更大规模的算力集群。目前,1.6T光模块涉及新材料、新工艺、新测试方法,技术门槛显著提升,能率先突破的企业已占据市场主动权。

中国企业在800G及以上高端光模块领域,市占率更是超过70%,形成绝对的主导优势。代表企业各有侧重:中际旭创作为全球龙头,深度绑定英伟达、谷歌等海外巨头,2026年在800G光模块市场的占有率预计达35%,刚拿下谷歌1200万只NPO光模块订单中的60%份额,1.6T光模块已规模化量产,硅光芯片良率突破95%,高出行业平均水平近20个百分点;

新易盛主打LPO差异化路线,800G LPO模块2026年出货量预计达300万只,精准适配AI数据中心的低功耗需求;

华工科技、剑桥科技则在高端光模块领域持续突破,分别在相干光模块、1.6T光模块领域形成特色优势,订单充足。

3、下游则是赛道的“需求终端”

覆盖数据中心、算力网络、运营商等核心应用场景,尤其是AI智算中心,其对高速传输的刚需,直接推动了上游光芯片、中游光模块的需求爆发,成为驱动整个产业链增长的核心动力。

简单来说,AI大模型的训练、数据的高速传输,都离不开“光”的支撑——如果说GPU决定了AI的算力上限,那么光通信产业链就决定了这些算力能否被高效释放、快速传输,堪称AI时代的“算力血管”。随着AI算力需求的持续升级,光模块正从800G向1.6T、3.2T迭代,光芯片的国产化替代加速推进,光纤价格也迎来触底反弹,整个“光之赛道”正迎来量价齐升的黄金发展期。

二、一文看懂如何投资哪些股票

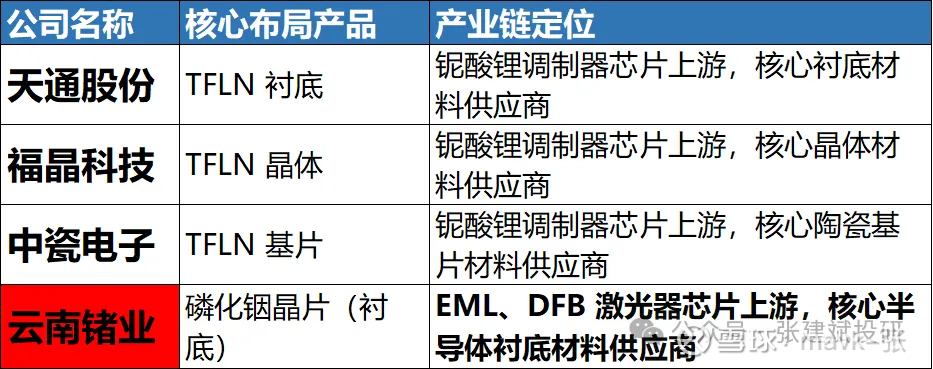

1、光芯片 产业链

2、光材料

3、光模块设备 核心厂商

详细见前期写的如下相关文章:

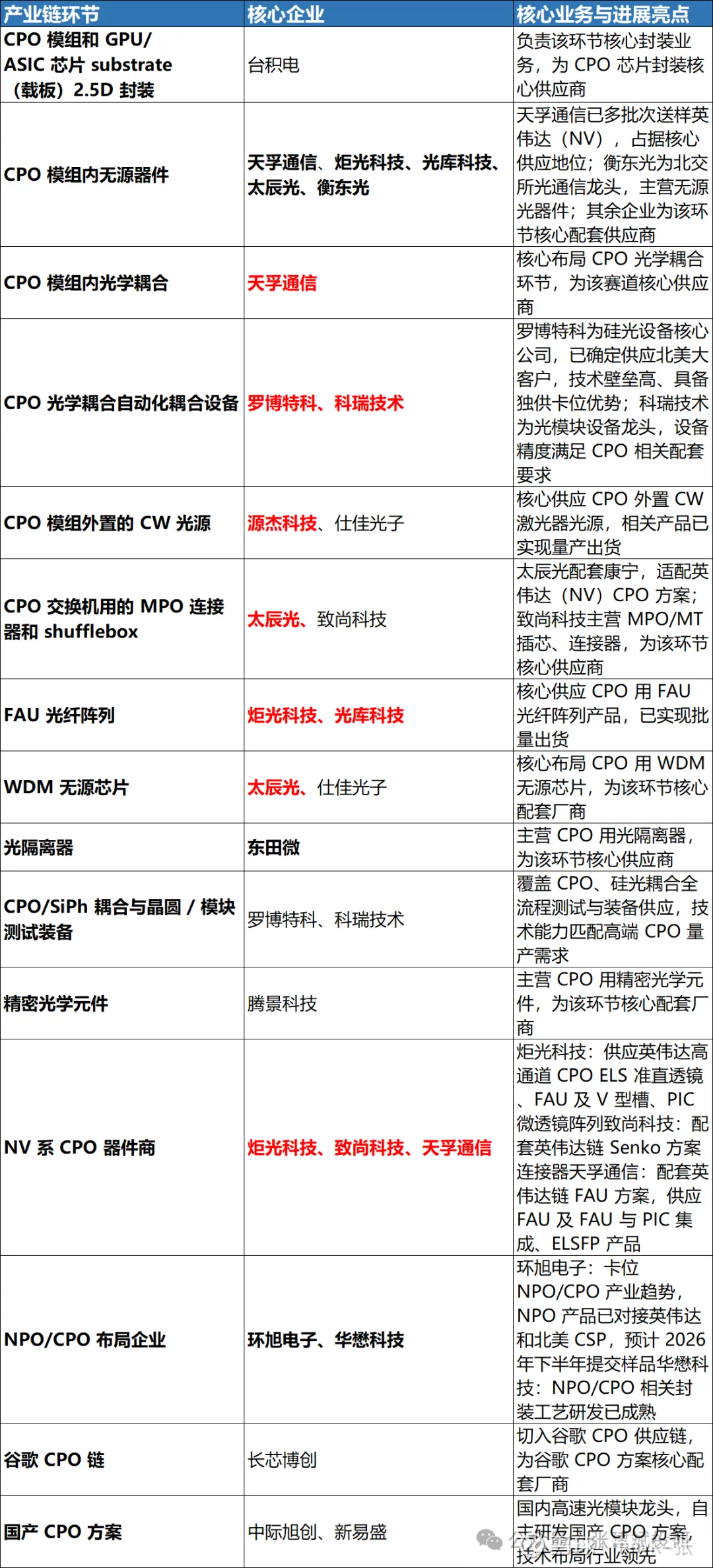

4、CPO

本话题在雪球有10条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#光通信产业链 #一文看懂如何投资 #26.4.14