2025年海螺水泥利润与成本分析

<

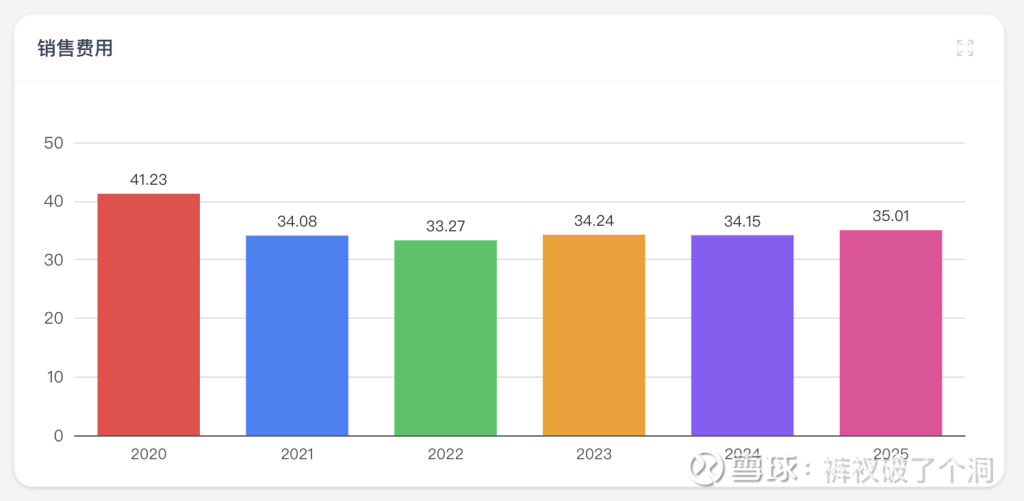

前面员工分析有提到过,公式销售人员这几年不断在增加从2020年1500人左右增加到2500人左右,但是2021年以来这几年销售费用变化不大,主要原因是营收大幅下降后,搬运装卸费用不断下降,抵消了销售人员的成本上升,实际上销售人员成本是逐年在上升。如果之后某年营收反弹,那么销售费用反弹会比较明显。

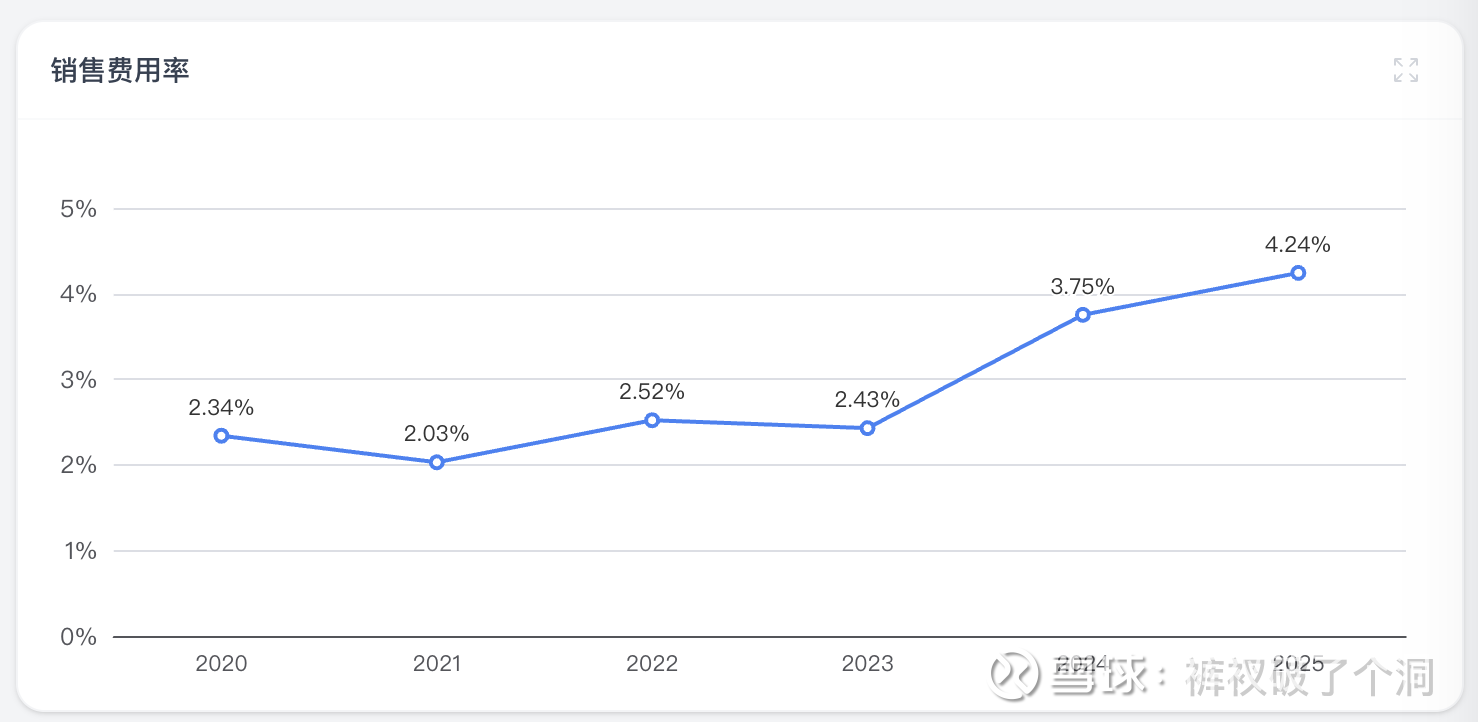

销售费用率上升主要原因是营收这个分母在变小,2024年营收同比下降35%,销售费用率大幅拉升。

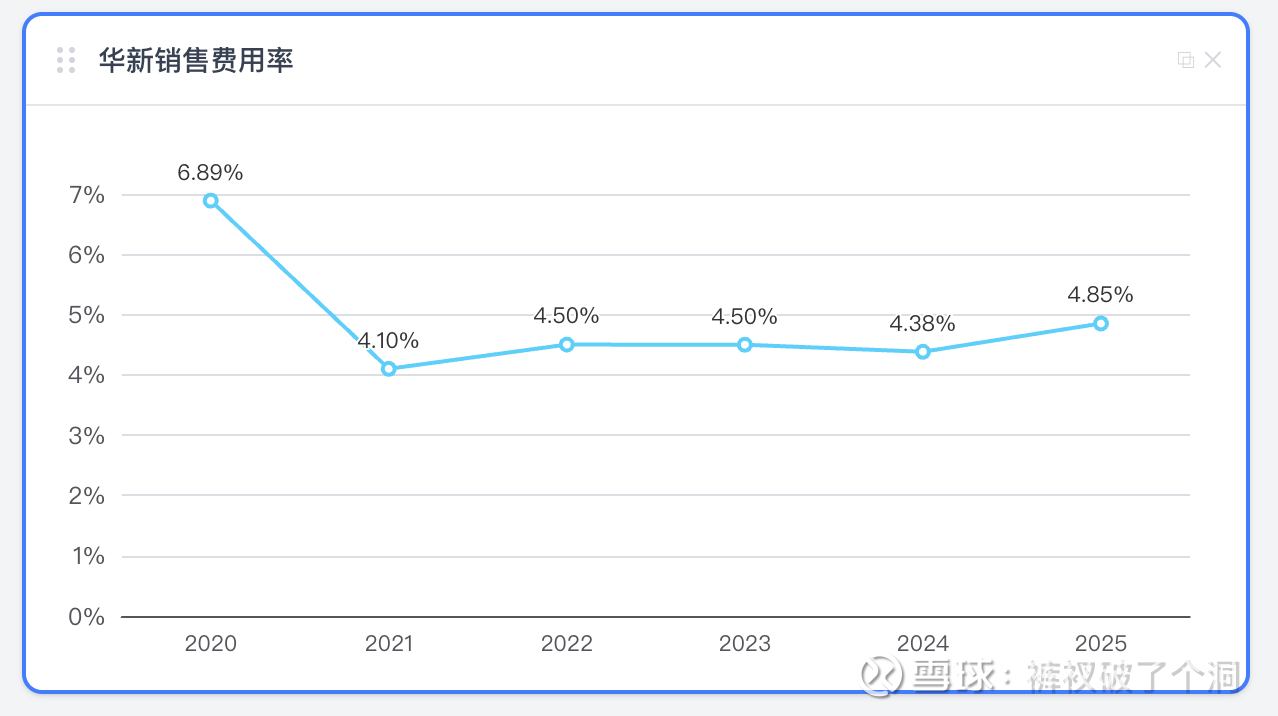

看华新建材的销售费用率,2025年海螺和华新的销售费用率很接近,但是2024年之前海螺的明显低很多,考虑到海螺销售人员增加了很多,总体上看海螺比华新优秀不少,海螺五年平均3%,华新4.4%左右。

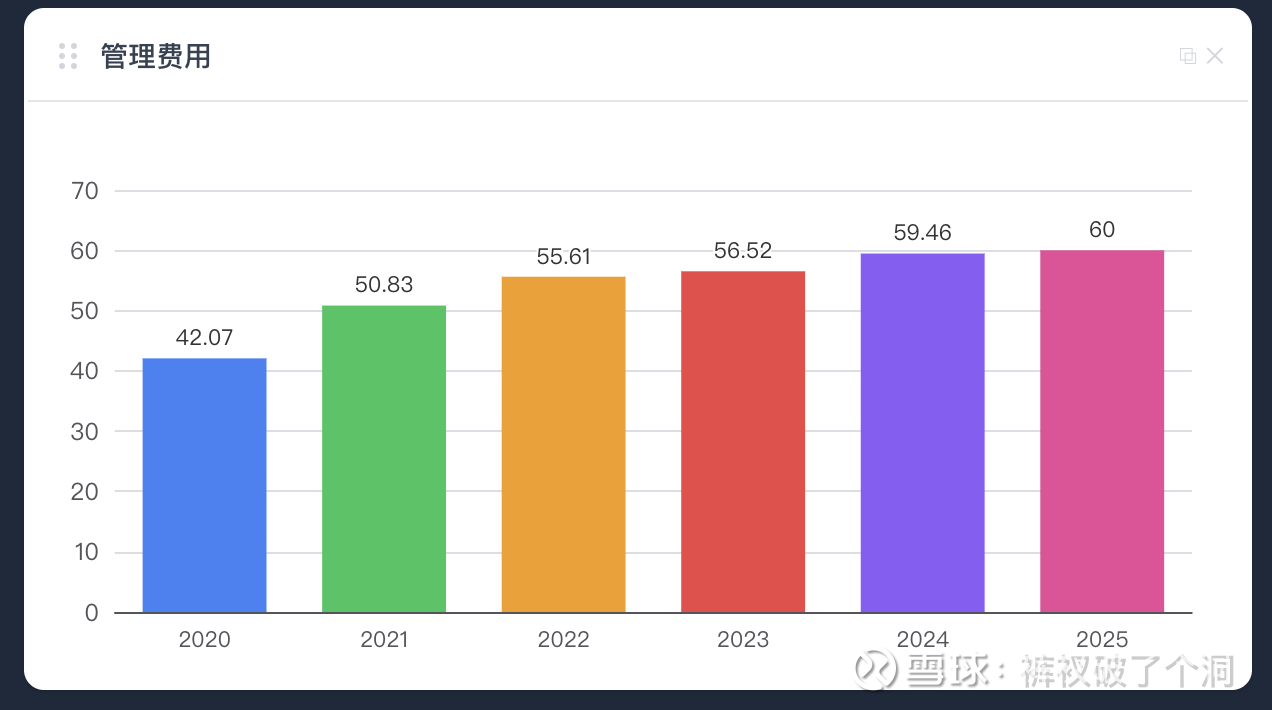

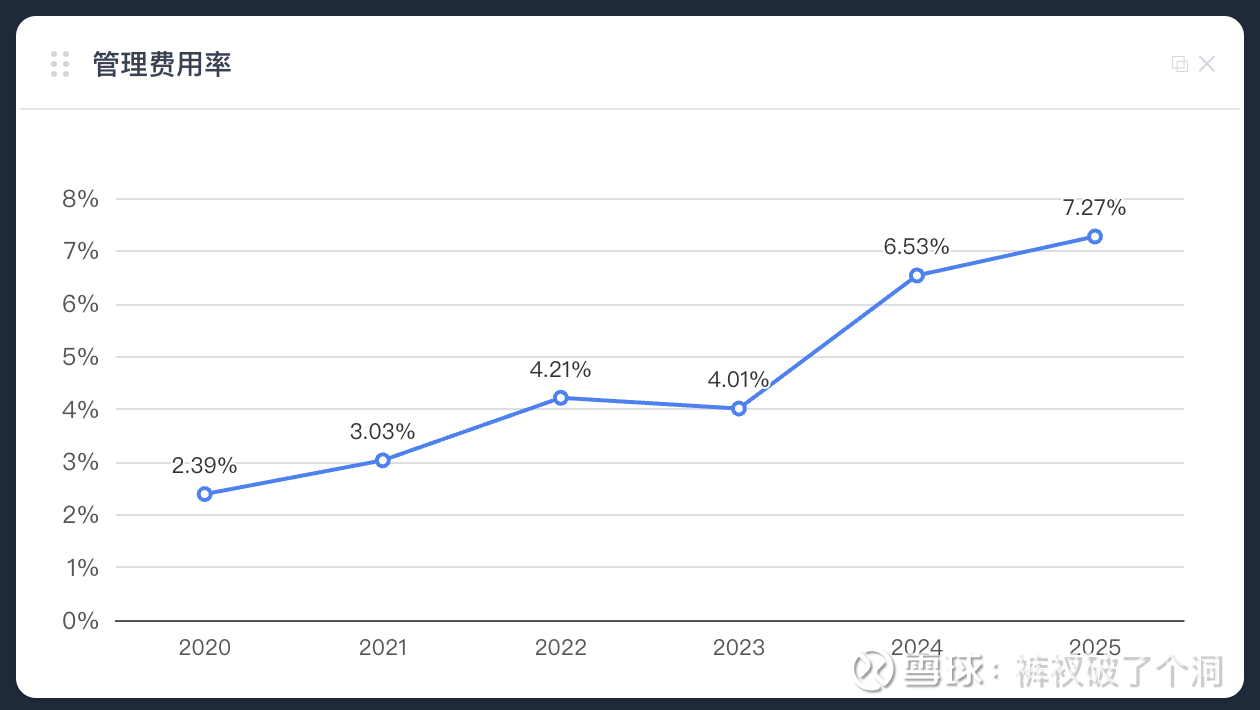

二、管理费用

管理费用率不断上升,原因和销售费用差不多,分母营收下降了但是分子费用却增长。财务人员数量2025年相对2021年几乎翻倍(777-1211人),行政管理人员增加了一千人。

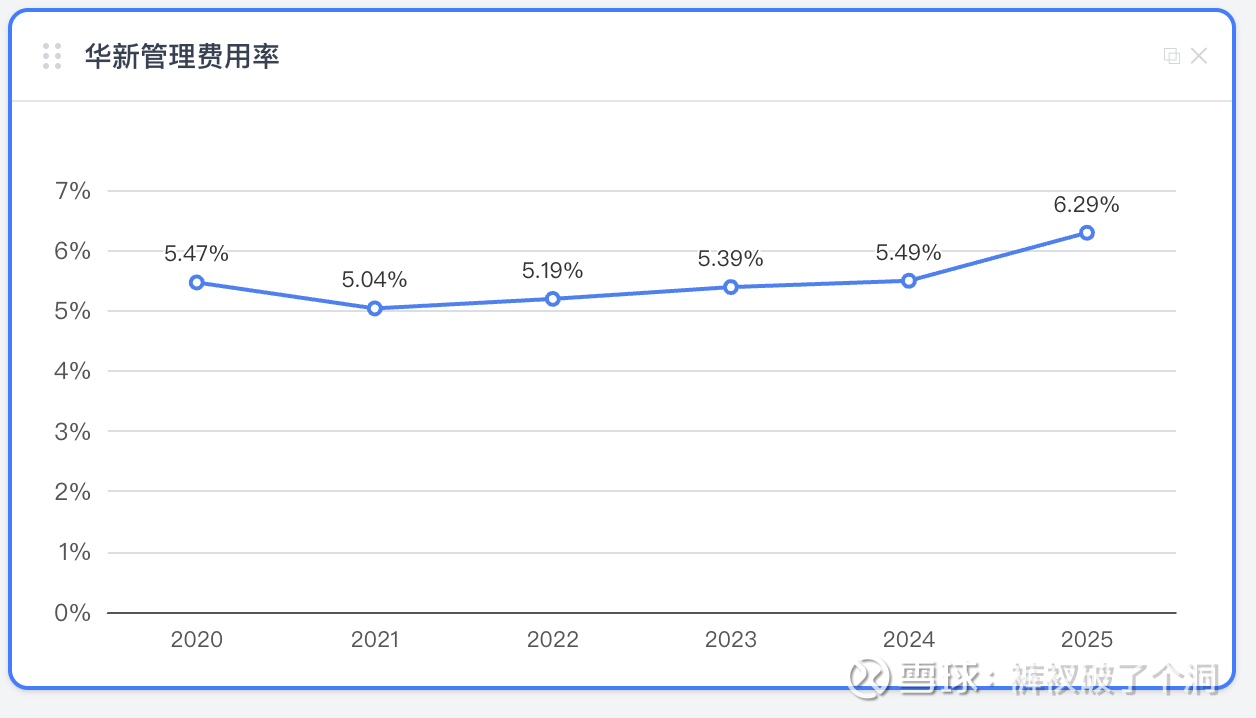

和华新相比,这两年明显比华新高了,但是总体看,尤其是看真实水平,海螺其实比华新优秀不少。

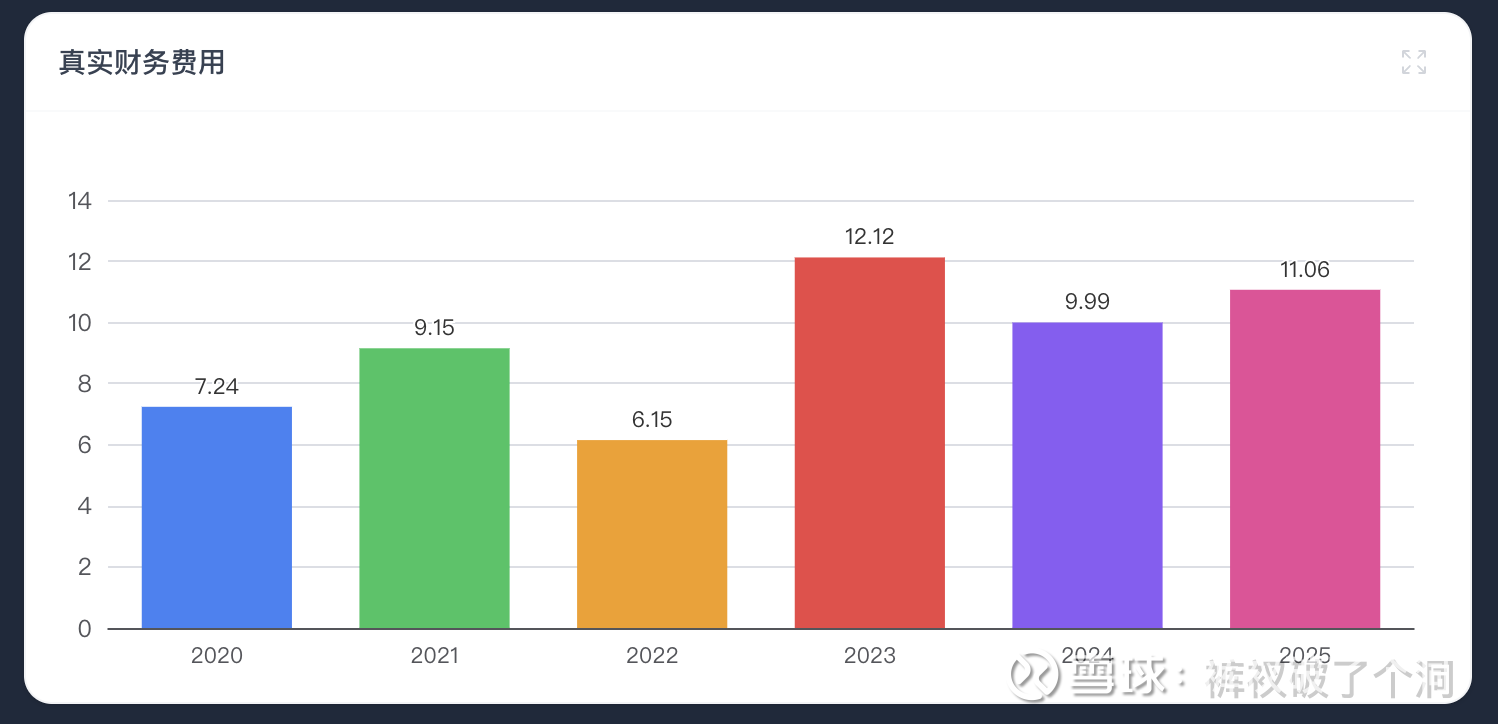

三、财务费用

财务费用的两个大头是有息负债导致的7.4亿利息支出,有息负债大概278.5亿,平均利率2.67%,另外一个是汇兑损失3.5亿,和人民币升值有关,去年是1.2亿,这里影响了2.3亿利润。利息收入是19.2亿,去年是20.8亿,类现金大概815亿,平均利息收益率2.35%,已经低于有息负债的利率了,海螺水泥还款的动力加大。2027年预计会还掉债券125亿里的40亿到期有息债券。

存款收益率这么低,明年估计还会降,账上那么多现金,自己公司股票股息都超过4%了,

回购 100 亿股票:现金少赚 100 × 2.35% = 2.35 亿利息收入,注销股票减少分红支出 100 × 4% = 4 亿,净增加可分配利润约1.65 亿/年,而且回购导致总股本下降,每股净利润提升。

如果明后年还不加大分红率或者回购股票,必须给管理层减分,实在说不过去了。

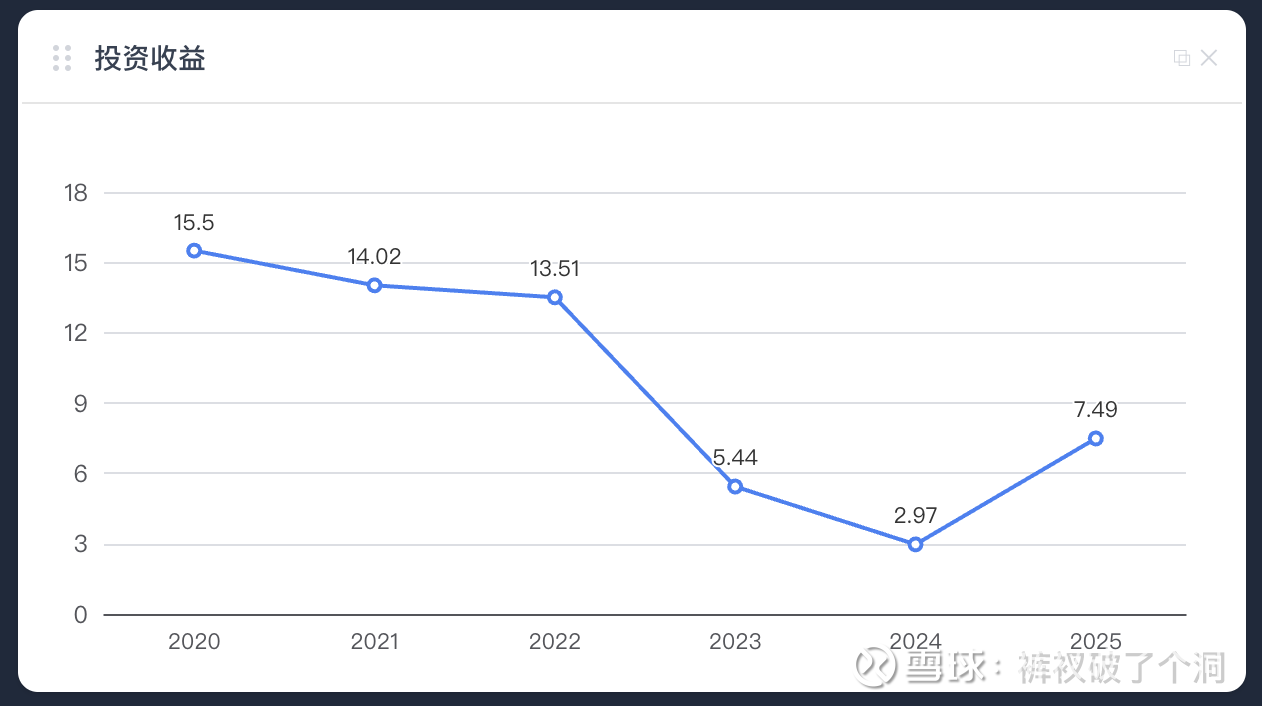

四、投资收益

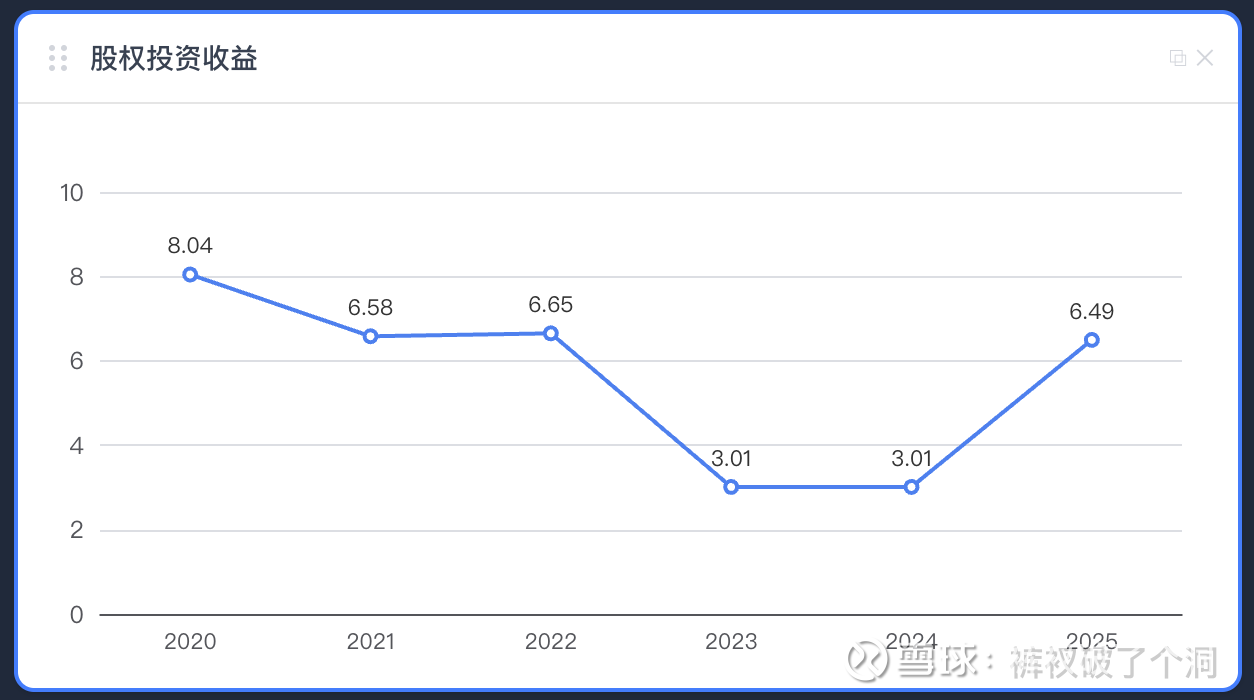

投资收益从2020年的15亿下滑到2024年3亿再到25年的7.5亿,波动很大。原因是21-23年投资收益里面是含有委托理财的收益,这部分以后会计上放到利息收入里了。真实的投资收益水平看下图:

真实的投资收益有一半是来自对西部水泥的收益,2021年西部水泥贡献了将近4个亿,相山水泥贡献了3.5亿。2023年开始水泥行业下滑,相山水泥只有几千万的收益,股权投资收益大幅下降。21-22年缅甸动荡,缅甸海螺也不行。缅甸海螺正常情况下年净利润1亿左右,2025年缅甸水泥净利润飙升到5亿多,权益法下海螺水泥计入投资收益2.45亿,剩下的是西部水泥的贡献,这就是2025年投资收益大幅增长的真实原因。缅甸利润海螺突然增长900%多肯定是不正常,正常情况下只有几千万。

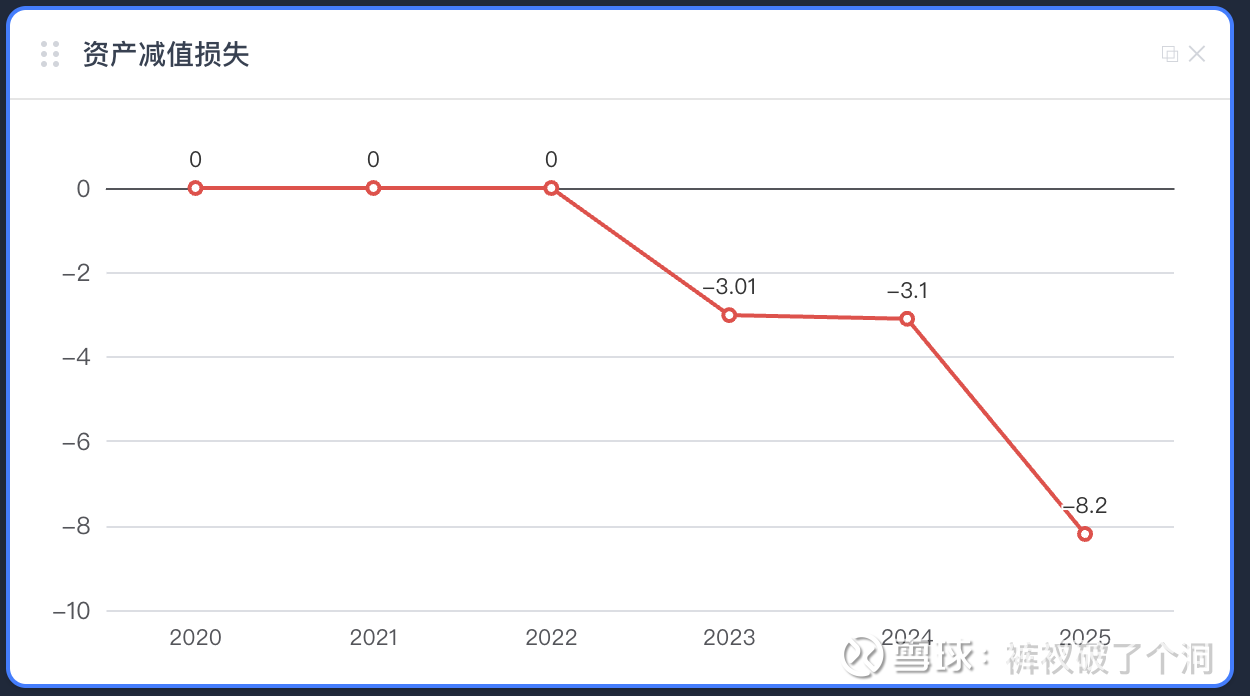

五、资产减值损失

2025年资产减值损失大幅增加,主要是固定资产减值4.3亿,原因是产能置换及低效产能退出。另一个是商誉减值2.4亿,这部分可能是海螺环保,但是具体要问公司。年末海螺商誉只有12.4亿,金额比较小。

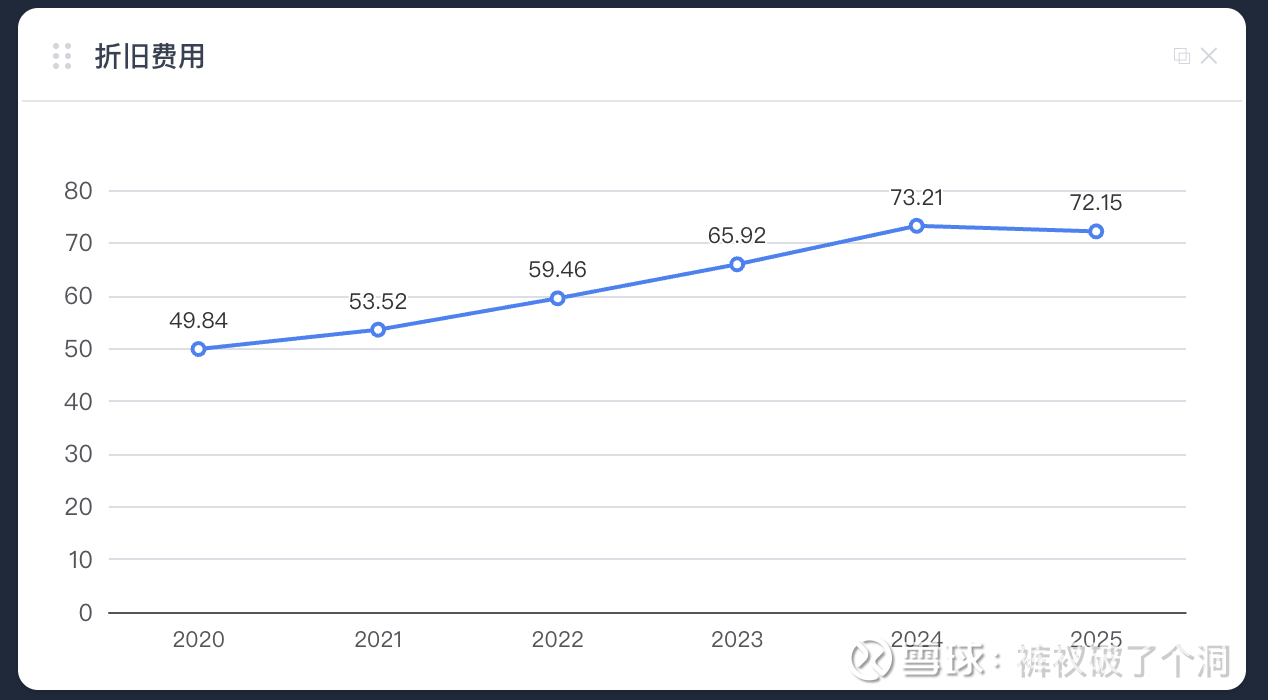

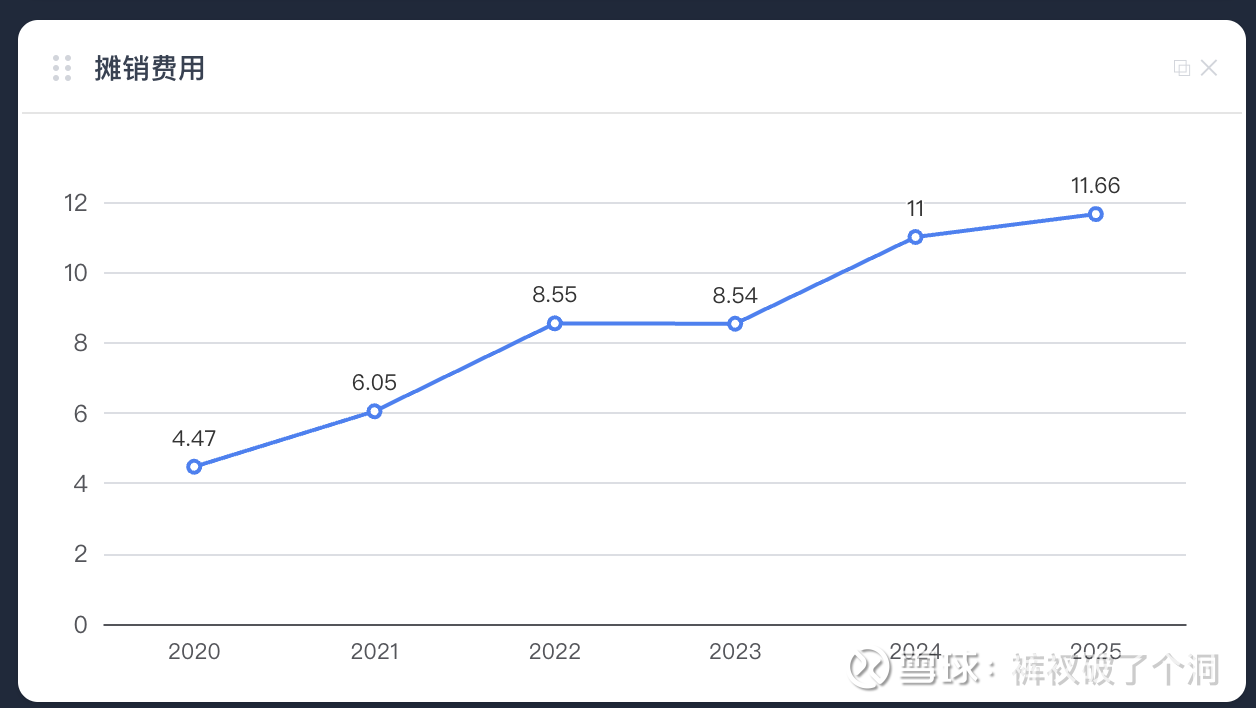

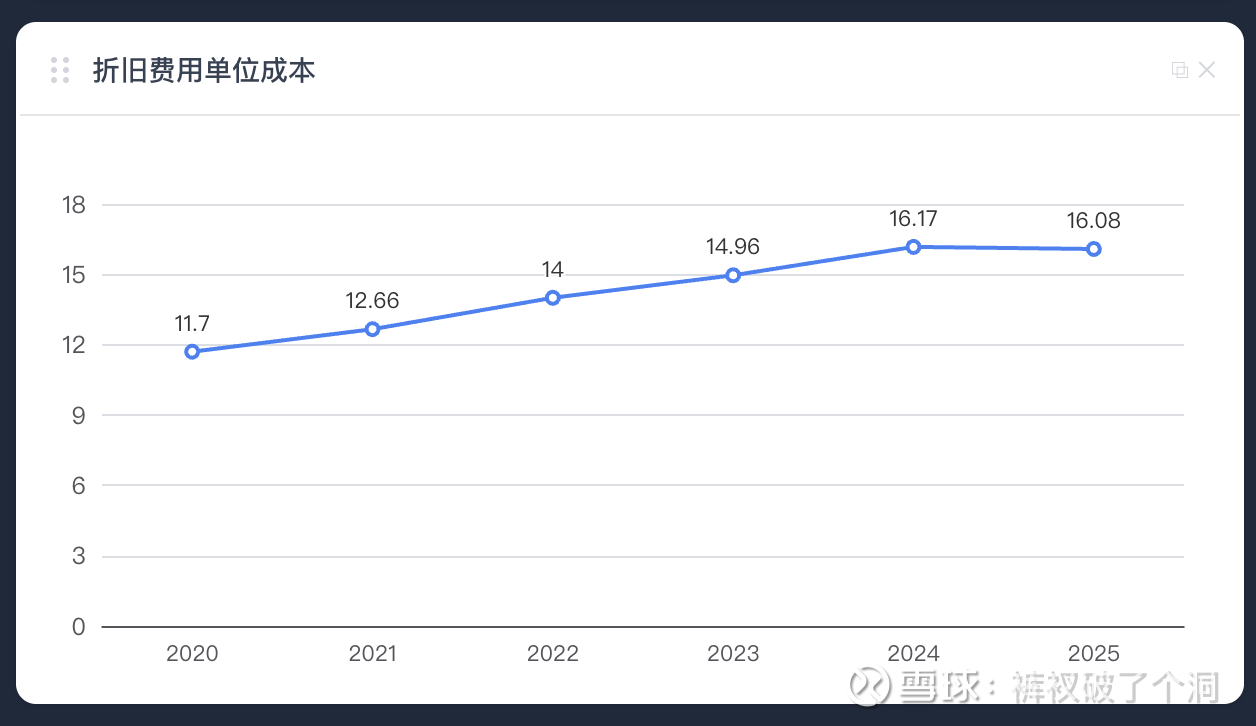

六、折旧摊销

2020到2024折旧费用年均增长10%左右,每年吞掉利润5-10亿,原因是这几年新建工程的固定资产不断转固,固定资产从1100多亿增长到1600多亿。2025年开始小幅下降,扩张高峰期过去了。未来1-3年预估不会再大幅增长,折旧费用预估70-75亿之间,转固大约还有50亿左右,比前几年每年100多亿大幅下降,除非海螺出现并购或海外大幅扩张。

折旧费用直接影响吨成本,25年吨成本166中16元是折旧,吨成本中的折旧费用和总折旧走势一样。

摊销金额比较小,没啥可看的。海螺水泥折旧摊销高增速阶段基本上过去了。

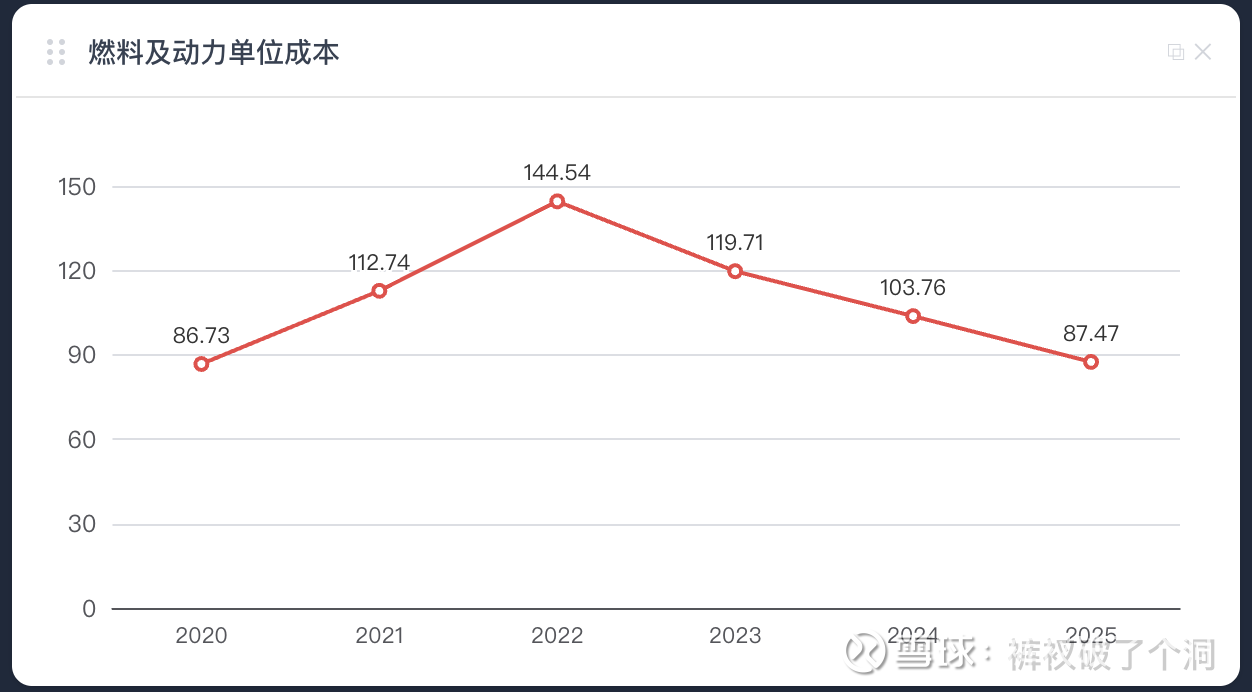

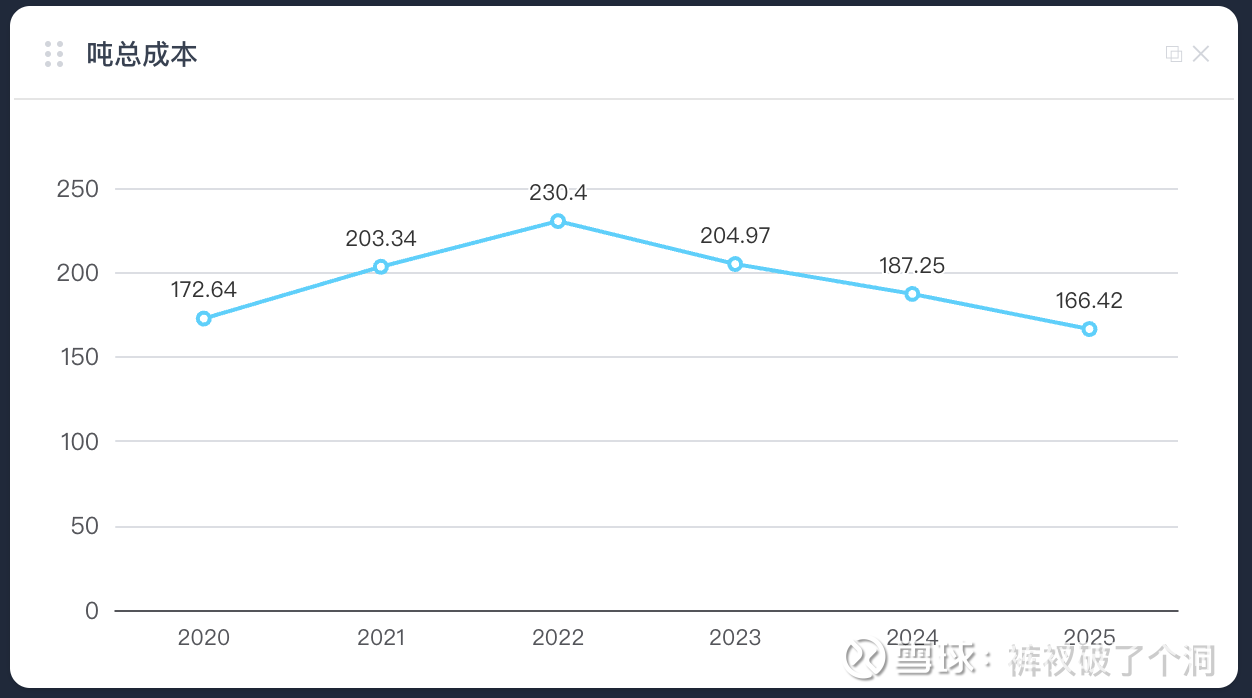

七、吨成本

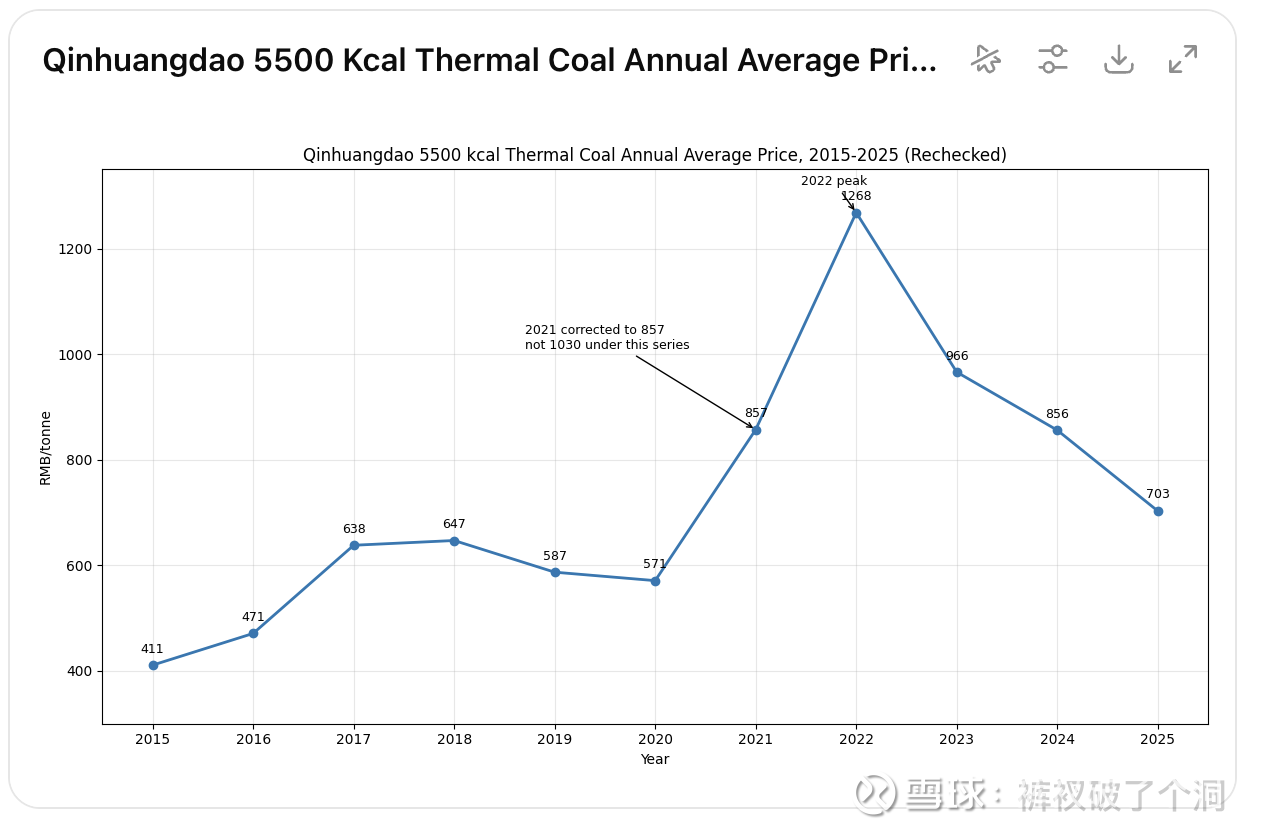

从最近十年动力煤价格看,吨燃料动力成本走势和煤价接近,吨总成本也是。

2025年吨总成本166,2020年172,但是25年动力煤的价格是700左右,比2020年高了20%左右,如果按照2020年水平,海螺25年吨成本应该在175左右,利润大概减少24亿元。这24亿的利润就是海螺做内功做出来的。

拆解吨成本具体情况,其他单位成本和2020年接近,人工成本涨了15%,折旧成本增长了37%,主要下降来自燃料动力和原材料成本。

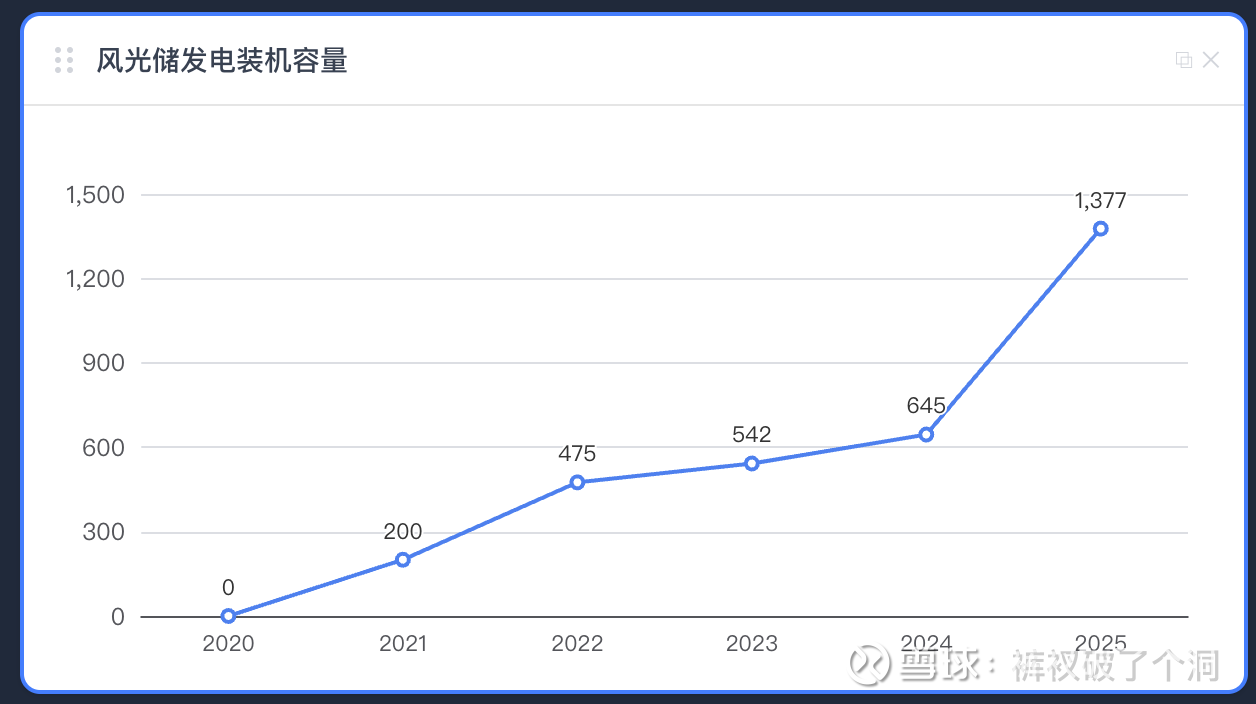

燃料动力成本方面,海螺通过能耗改进、燃料替代来降低动力煤的使用,2024 年报披露"替代燃料使用量占煤炭使用量的比率提升至 10% 以上,2025年进一步提升。2025年风光储装机容量1377兆瓦,单年新增 732MW,同比113%。

1377兆瓦大约年发电量15亿度左右,如果按照工业用电0.7元平均价格,2026开始每年可节省成本大约10亿元(满产)。这就是为什么煤价相比2020年高出那么多,燃料动力成本却下降的原因。

天山股份、华新建材和金隅冀东的年报上都没看见相关的风光装机量数据披露,海螺水泥的财报数据披露详细程度在行业内也是做得最好最透明的。

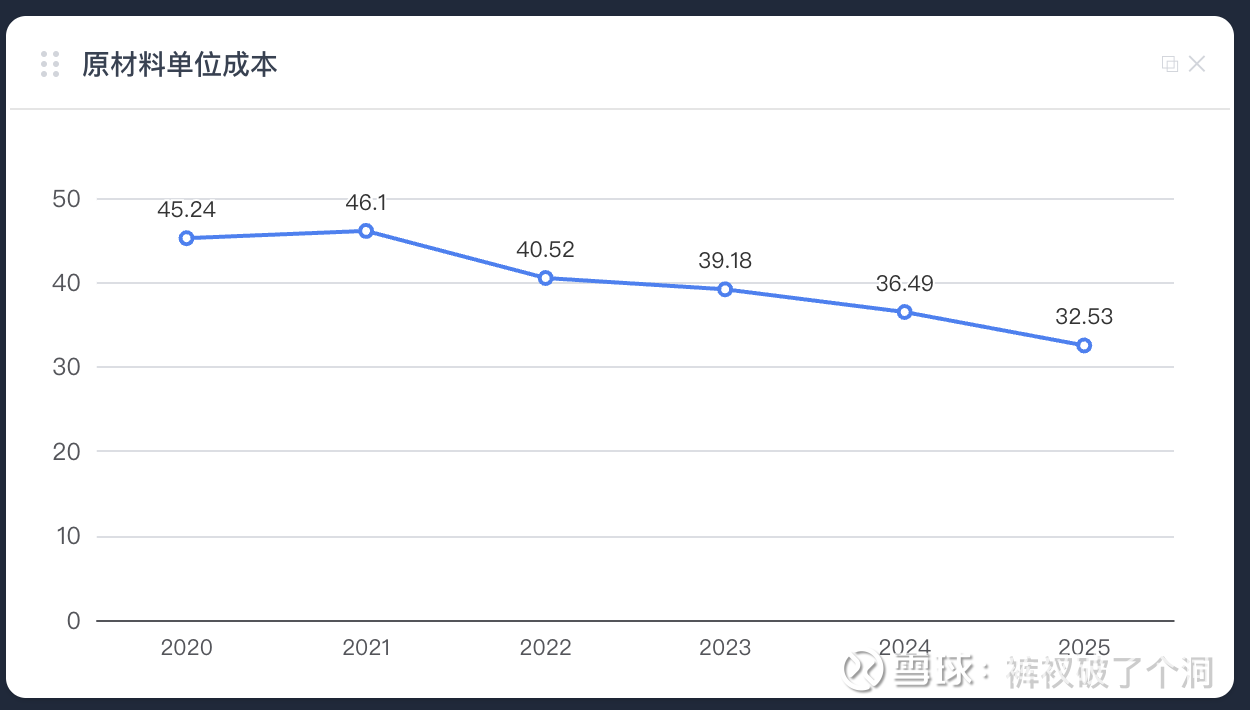

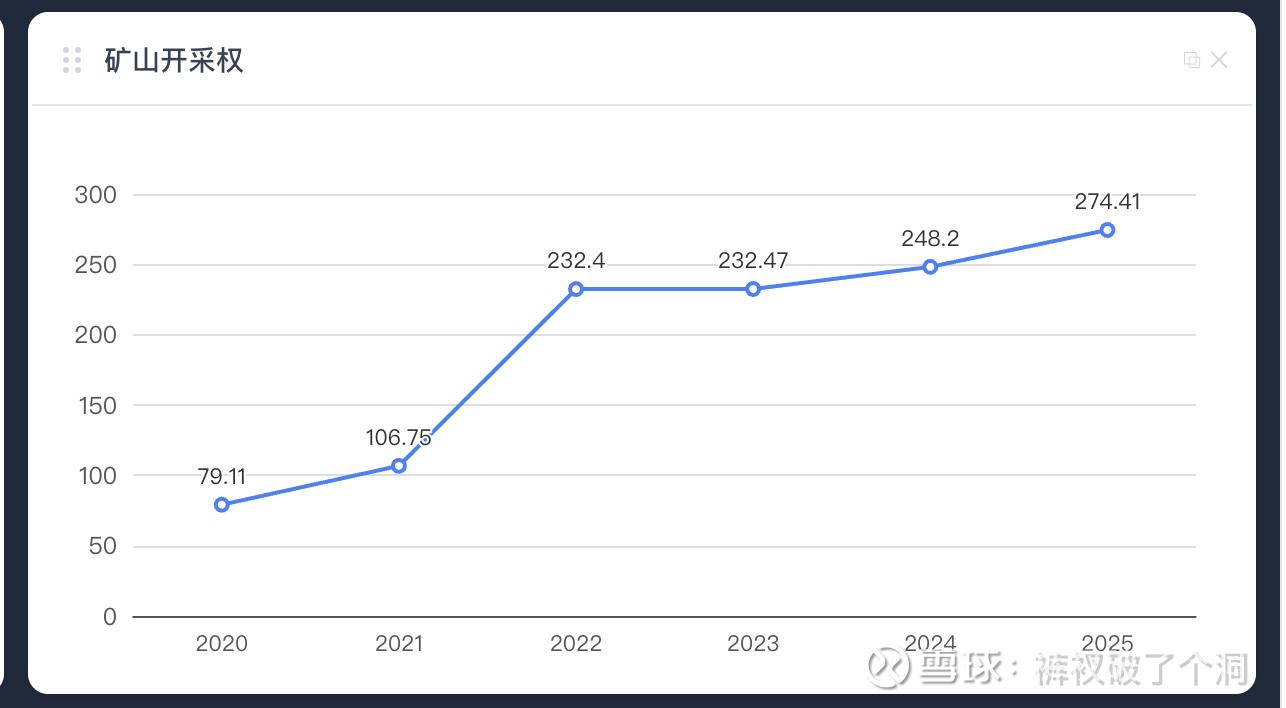

原材料单位成本方面,2025年32.5,比2020年45.2下降了12.7元,同比下降28%,一个重要原因可能是采矿权大幅增加,进而提高了石灰石只给率。

2025年采矿权账面价值相比2020年翻了三倍多,达到274亿,其中2022年一年就并购了128亿采矿权,这一年的原材料单位成本下降幅度也是最大的。

2025年原材料成本相比2020年节省了33亿元,扣除当年采矿权摊销8亿,当年原材料成本下降净节省了25亿元。

行业对比来看,华新建材采矿权115亿,金隅冀东不到50亿,天山股份280亿,天山和海螺接近,但是天山股份负债率非常高,很多资产都已经不一定是自己的。

海螺水泥的大量矿山配合T形战略的低成本水运,构成了海螺的核心竞争优势,加上环保和新能源产业的配合,让海螺水泥在行业普遍亏钱的情况下还能赚几十亿的利润,这就是长期内功修炼的成果。如果海螺的人效管理能做得更好,利润还可以上一个台阶。

本话题在雪球有30条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#2025年海螺水泥利润与成本分析