产品差异化与AI能源互联网——为什么高能电池过去没有,未来更不会成为光伏

<

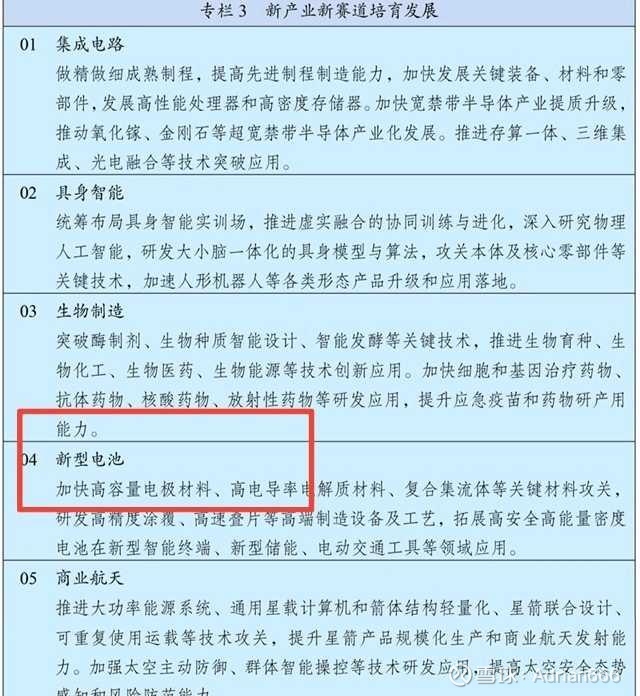

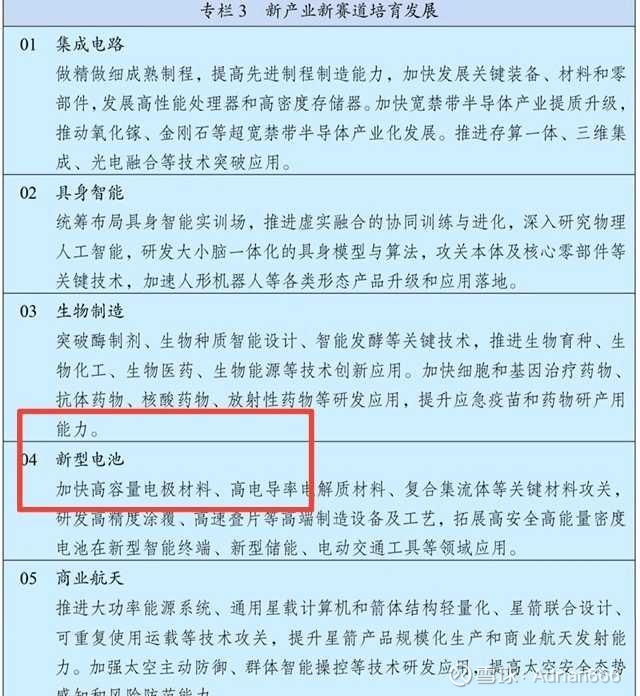

(新型电池是十五五规划官方文件中重点支持的十大新兴产业)

摘要(省流版):

1.光伏行业以物理加工,结构工艺为主,偏向于标准化产品;而高能电池既要复杂的电化学体系,又要搭配精密物理制造工艺,从研发、生产、安全和行业准入看,更具门槛和护城河。这也是为什么过去几年同是行业最低谷期,光伏全行业亏损,但头部电池厂宁德、亿纬等依旧具有稳定盈利能力。目前,动力电池大门基本对新玩家关闭;电力市场化改革以后,市场对储能电池的产品要求也越来越高。着眼未来,随着固态、钠电等更多新技术的应用,行业门槛还会继续提高。

2.“AI的尽头是算力,算力的尽头是电力”已被反复讲,未来的高能电池不但是能量载体,还是电力调节的核心节点、能源互联网边缘侧操作系统入口以及数据接口,是AI时代的底层基础设施。

目前,随着AI对电力需求的激增以及新能源占比大幅提高,传统电网正向能源互联网转变,AI调度、虚拟电厂等将加速发展,其中电力数据、操作系统与管理平台的价值不可估量。系统中心侧必然是电网主导;而边缘侧,拥有海量分布式数据接口的电池企业有巨大优势。简单举个栗子,电池企业可以凭借自家电池搭载的电池管理系统(BMS)延伸构建AI智能调度系统,帮助用户进行峰谷套利获取超额分成,让每一辆电动车、每一架eVTOL、每一艘电动船舶、每一台机器人都成为能源互联网的一部分。未来,大量电池会持续产生价值非凡的实时数据,包括充放电状态、负荷变化、电价响应、区域用电情况等等。这意味着,电池不仅承担储能功能,也正在成为连接用户、电网和能源平台的核心节点;未来的能源互联网,很大程度会建立在海量分布式电池节点之上。

3.这就是投电池链一定要投电池企业的原因,头部电池企业不但是产业核心+链主,也是AI时代能源互联网中不可或缺的基础设施与数据来源,硬件+软件(系统)共同构筑的护城河以及估值提升空间,不是其他上游配套环节可比。目前估值便宜,盈利增长快,站在产业大趋势上,又具备科技属性的板块几乎独此一家。

在不远的将来,电动车在家里插上充电桩就能依托AI系统进行差价套利,就像给二级汪们的账户装上强大的量化T0算法一样,市场一开盘就有源源不断的差价收益。而且现在都讲碳基生命的消费不行了,那咱们就看看硅基生命的消费,如果电力是硅基生命吃的饭,那么电池就是硅基生命的饭碗。$亿纬锂能(SZ300014)$ $宁德时代(SZ300750)$ $欣旺达(SZ300207)$ #鹏辉能源#

正文:

最近在浏览行业资讯时看到了一篇文章,出自光伏人士之手,文章中描述光伏行业激烈厮杀全行业亏损的惨状,感慨电池行业头部厂商在行业最低估依旧能稳定盈利,并探讨这其中的原因。可能由于是光伏人论述个人看法,不愿深入面对自身痛处,所以在涉及本行业产品层面时,仅用了一句“光伏更偏标准工业品,电池系统更复杂”一笔带过,没有在核心问题上展开;本文就从产品和能源互联网两个角度出发,论述为什么高能电池过去没有,未来更不会成为光伏。

(PS:最近很多时候我在想,由于光伏的惨状,一定程度上造成了被划归新能源的高能电池在估值上受到拖累,不管行业增长多快,不管新玩家还能不能进来,只要有扩产就有人带节奏说又是下一个光伏,不过相信行业估值在未来会得到纠偏,港股比A股大幅溢价不会是常态)

一.产品层面:高能电池的体系更加复杂

我先从产品角度解读两者的差别,以当下主流锂电池为例,主要如下:

第一,两者材料体系的复杂程度差异明显。光伏产业链整体以硅基材料为核心,技术迭代主要围绕硅片提纯、电池片结构优化等展开。整体材料体系相对单一。而电池涉及相对复杂的电化学体系,像锂电池同时涉及三元/LFP等多种正极和石墨/硅等多种负极,还有电解液、隔膜、粘结剂等众多关键主材和辅材。不同材料之间兼容性、电化学副反应相互影响极大,每一次配方改动都会改变电池循环性能、低温表现与整体稳定性等,整体化学配方研发与体系适配难度更高。

第二,在量产制造环节,锂电池比光伏的工艺控制一致性难度更大。光伏整条产线流程更成熟,标准化与自动化程度高,良率提升路径清晰可复制。而锂电池生产流程更复杂,包含浆料搅拌、涂布、辊压、高速卷绕/叠片等数十道工序,全程对环境水分、粉尘、均匀性等要求严苛。多工序叠加放大误差效应,同产线不同批次产品也容易出现内阻、容量差异,想要长期维持大批量电芯高度一致,工艺积累与过程管控的壁垒更高。

第三,产品属性不同带来完全不同的安全技术压力。光伏组件本身不储存电能,故障大多是造成发电衰减、局部失效,较少出现连锁恶性安全事故。锂电池自身具备高密度储能能力,一旦内部缺陷引发析锂、内短路极易触发热失控,进而起火爆炸。因此电芯结构设计、BMS、热管理系统等都需要长期海量的试验数据沉淀,底层安全技术研发需求远超光伏。

第四,锂电池下游产品验证准入周期比光伏更长。光伏组件虽要求长期户外使用寿命,但新技术迭代导入速度快,测试流程相对简洁。而动力电池面向车载车规级供应链,必须通过长达数年的全场景严苛认证,涵盖循环寿命、高低温极限工况、挤压碰撞安全等多项考核,准入周期久、试错成本高,新入局企业很难快速突破客户壁垒。

目前,动力电池的大门已经几乎对新厂家关闭,储能电池的门槛也在持续抬升。早年强制配储的时候,大家不看产品质量,因为不怎么用,就是满足项目要求,是个储能电池就行,这给了一些厂家劣币驱除良币的机会,拉低了行业进入门槛。但是电力市场化改革推行以后,核算产品经济性成了储能的关键,这个时候产品的差异化就会被明显放大,循环寿命长短,衰减快慢等成了必须考量的关键参数,不会再出现之前劣币驱除良币的情况。

如果简单概括一下,那就是光伏以物理加工、结构工艺为主;高能电池既要复杂的电化学材料体系研发,又搭配更繁琐的物理制造工艺,属于双重技术叠加,因此综合研发深度、生产难度、安全壁垒和行业准入来看,整体技术门槛明显高于光伏。着眼未来,随着固态、钠电等更多新技术的应用,行业门槛还会继续提高。

二.电池是AI时代能源互联网的核心单元

“AI的尽头是算力,算力的尽头是电力”这句话已经被讲烂。过去的电网主要解决把电送出去的问题,而随着AI对电力需求的激增以及新能源、储能的快速发展,电力系统的复杂度正在大幅提升,传统调度方式已经越来越难适应,未来更重要的是如何高效管理电力,这就是传统电网向能源互联网的转型。能源互联网的实质,是把原本单向输送电力的传统电网,逐渐变成一个可以实时感知、实时调度、实时优化的AI智能系统。其中最有价值的部分不只是发电设备和输电线路,更是电力数据、能源管理平台和能源操作系统。尤其是以后随着AI智能调度、虚拟电厂等新技术的渗透,对电力数据获取与分析的需求会越来越强,背后的系统与平台愈发重要。因为未来电网需要实时判断哪里缺电、哪里电价更高、哪里负荷正在上升,再自动完成调度和优化,实际上是一个大型实时运行的网络。

再讲一下虚拟电厂,所谓虚拟电厂不是物理意义上的发电厂,而是一套基于数字技术的分布式能源聚合与调度系统。作用是聚拢分散资源,帮电网调峰调频,增强供电保障,还能促进新能源消纳,让用电更灵活。它可以把光储、电动汽车、机器人甚至家用空调等等分散的电力资源或用电负荷聚起来,作为一个整体参与电网运行和市场交易。

相信从上面两段内容大家都可以明显看出,电池在未来能源互联网里不只是储能设备,更是边缘侧最重要的数据接口和能源节点。因为无论是储能电站、家庭/工商业储能还是电动车、eVTOL、机器人、电动船舶等等本质上都离不开电池。未来,大量电池会持续产生实时数据,包括充放电状态、负荷变化、电价响应、区域用电情况等等;这些数据十分重要、价值非凡。这意味着,电池不仅承担储能功能,也正在成为连接用户、电网和能源平台的重要基础设施。未来的能源互联网,很大程度会建立在海量分布式电池节点之上。

在未来的能源系统当中,中心侧必然是由电网主导,但边缘侧呢?具备海量分布式节点以及数据接口的头部电池企业,将拥有不可比拟的天然优势。因为真正理解电池状态、充放电特性等底层技术的还是电池企业本身。未来不管是中心侧还是分布式的能源管理或AI调度系统,都需要深度结合电池数据和电化学模型,单纯的软件公司做不到这一点。同时,头部电池企业已经拥有大量真实部署的储能节点和电动车网络,这意味着它们不仅掌握硬件,还掌握真实运行数据和边缘侧入口;毕竟所有电池都绑定自家的BMS,其他人既没有能力也没有机会插手,电池企业将成为行业中硬件+软件的最佳结合体。未来这些企业将继续向能源管理、虚拟电厂等方向延伸(头部电池厂都在向这个方向走,有的已经做的不错),逐渐成为能源互联网平台的重要参与者。

三. 简单举个栗子

电池企业可以凭借自家电池搭载的电池管理系统(BMS)为基础,构建AI智能调度系统,帮助用户进行峰谷套利获取超额分成;在不远的将来,电动车在家里插上充电桩就能依托AI系统进行差价套利,就像给二级汪们的账户装上强大的量化T0算法一样,市场一开盘就有源源不断的差价收益,而且这个收益根据的是发电和用电峰谷,比二级市场博弈确定性高了太多。

而且通过对行业的调研以及推断,未来将会出现能源Agent平台。比如C端用户可以告诉AI“未来五天我出去旅游,帮我进行最大化套利,我在16号回来,在2点前电量充到95%”;B端用户可以告诉AI“未来24小时,把我工厂电费压到最低”。然后AI自动充电、调储能、调负荷,这已不是传统电力行业,而是基于AI的实时能源经济系统;其中作为核心充放电与储能设施的电池,将会是电力与数据的交汇中心。

这就是投这个产业一定要投电池环节的根本原因,电池企业不但是核心+链主,也是AI时代电力与能源互联网中不可或缺的重要部分,硬件+软件(系统)共同构筑的护城河以及估值提升空间,不是其他上游配套环节可比。目前估值便宜,盈利增长快,站在产业大趋势上,又具备科技属性的板块已经独此一家。

四. 多说几句

最近电池链表现相对弱势,一方面由于算力链(含半导体)对全市场资金的抽水,另一方面由于上游碳酸锂涨价,导致一些机构担心影响终端需求。前者是市场自身的结构问题,但产业趋势内的轮动是市场永恒的主题,所以只要自身景气度在,不用担心没有表现;而后者,等6月份以后锂矿供给端加速释放,碳酸锂重心逐步下移以后自然会得到解除。

未来电池链必将经历两个维度的上涨,第一个维度反映的是行业景气度,而电池公司的股价在行业景气度方面都没有怎么反应,第二个维度就是能源互联网节点与软硬件结合。现在都讲碳基生命的消费不行了,那咱们就看看硅基生命的消费,如果电力是硅基生命吃的饭,那么电池就是硅基生命的饭碗。

前文回顾:

站在历史与心理学视角——为什么宁德时代A股比H股大幅折价

依旧巨大的预期差,再聊固态电池与设备

被忽视的庞大市场,为什么动力电池上半年增速如此迅速

亟待统一的行业称谓——高能电池

本话题在雪球有47条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#产品差异化与AI能源互联网为什么高能电池过去没有未来更不会成为光伏