清仓万科,我的反思和收获

<

对于这个反思而言,万科是一个很好的案例,在这个稳定的时候盈利性不顶级、不稳定的时候经不起犯错的生意模式里,万科虽然原有竞争优势很强、被公认为行业的“模范生”,但在行业不稳定的时候,亲手毁掉了自己保守投资、稳健运营的竞争优势,而这导致了公司后来积重难返、举步维艰。

这是我的第一个反思,也是最基础、最有外延性的反思,以后在选择公司的时候,我最需要考虑的就是生意模式,找到那种“小投入、大产出,还能赚更多现金”的公司,而这种公司,一定是有自己的竞争优势的,这跟我原来的投资体系完全不违背,只是站在更高、更本质的视角去看待生意、看待投资了。

反思二

没有买下整个公司的视角,这也造成了并不懂得算企业价值,而是简单地用市盈率去外推。

跟第一个反思一样,我也是买入万科以后,后面才明白了这个道理,应该说我在投资的学习过程中,一直是很勤奋的,但有些东西确实需要机缘巧合,进入我的视野,我才能学到、悟到。

在很长一段时间内,我都是用市盈率以及它的倒数——收益率——的角度,去看待一家公司的价格是否昂贵的,考虑到我最早学习的就是格雷厄姆,“股权思维”就是他教给学生最重要的思维之一,这个我是老早就知道的。

可是,知道并不意味着融会贯通,现在我很清楚地知道,股权思维就意味着我要以“把一家公司全买下来”的视角,去看待公司的价钱是否公道,但当初我并没有这个意识,那时候就是觉得“一家公司一年赚1个亿,大概多少亿市值我愿意买”。

微妙的地方在于:对于大多数公司来说,相比于他们的市值而言,这些公司的净现金其实是可以忽略不计的。

举例来说,哪怕像茅台这样的现金流制造机,账面上躺着大量的闲置现金,但比起茅台万亿级的市值来说,一千多亿的净现金其实比例不大,就算在估值的时候忽略了,也不会得出有误导性的结论。

但高负债企业就不一样了,拿万科来说,假设公司能取得300亿的年利润,对于这样的高杠杆公司,如果我们认为至少要取得10%以上的收益率,才能让投资人愿意出手,那意味着公司的合理估值是300/10%,那就是3000亿。

可问题是,你花3000亿买下的公司,还有净负债要还,如今的万科账面上净现金大约是负的3000亿,这意味着公司几乎是没有价值的!前提还是公司能赚到300亿利润、你对10%的收益率满意(对这样一家明显有风险的公司而言),以及公司的净现金不会再大幅下滑(在赚到300亿年利润之前)。

如果以这种思路,公司到底“贵不贵”的判断,支撑的数据以及结论就会有很大的变化,拿历史数据来说,22年中期的时候,我曾经做过一次测算,当时的万科市值大概1800亿,如果按照正常300亿的利润来看,市盈率大概6倍,看起来不贵。

但是,当时万科的净负债已经有1500亿,这意味着公司的真实要价,已经是3300亿了,也就意味着利润的11倍,公司还是那家公司,换个视角来看,贵和便宜马上会有很大的差别。

这是我的第二个反思,事实上,从我知道这个思路以后,我所有的估值都是这样去考虑的,但在当初买万科的时候,我还没有用这样的思路去看待公司的价格。

反思三

低估了房地产企业经营的复杂性和长期性,想当然地认为竞争优势在的话,就能逐渐好起来,没认真探索好起来需要多久,甚至对于“好起来要多久其实没有人知道”也缺乏足够的思考。同时也误判了管理层在发展和化债两个方面的倾向性。

卖出万科的决定,是我做过的投资里最难受的决定(但现在不是了,文章最后会再讲到这个),我用了好多天的时间,去一遍一遍看我以前写的文章,也用了大量的时间去搜集资料、思考为什么公司会变成现在这个样子。

这个痛苦的过程没有白费,我知道了我对房地产生意的理解,轮廓是没问题的,但我确实低估了这种公司经营的复杂性和长期性,比如各种各样的表外负债、各种前高管主导的上不了台面的一些交易,以及后面我会陆续提到的一些经营上的问题。

反思一里面,我提到了生意模式的重要性,生意模式是竞争优势发挥作用的土壤,如果土壤坏掉了,就没有机会长出好庄稼了,上一条反思,我也展示了万科价值因为债务实际萎缩的问题,这里我讲讲未来发展的问题。

房地产企业的经营,有2-3年的滞后周期,今年拿地,明年开盘,后年和大后年进报表,这也造成报表很复杂,营收是2年前卖的房,成本是3年前拿的地,费用是当年产生的费用,在一切都向前“滚起来”的时候,问题不大,但一旦不顺利,这个生意的复杂性就展现出来了,报表也就越来越乱七八糟。

拿万科来举例,公司2025年的巨亏,除去新管理层洗澡的意思,地是22年拿的,那年年中还在拿高价地,房是23、24年房价大跌时候卖的,由于业务规模萎缩,当年产生的各种费用却难以缩减,整个25年的报表就很难看。

更麻烦的还在后面,22年下半年之后,公司倒是开始谨慎了,可不管是不是矫枉过正,公司在23、24年的拿地断崖式下跌,这也就意味着,不管2025年公司的亏损有没有到底,2026和2027年的营收是肯定没到底的。

24年和25年的销售金额,可是创出了历史性的-35%和-45%的降幅,就算公司在成本和费用控制上做到极致,26和27年的业绩也一定是远远恢复不了的,至少远远达不到前面举的那个例子——300亿的利润。

更麻烦的是,这里面还有一个超级强大、却无法预测的变量,那就是房价。

在拿地的时候,预估的是开盘时的房价,这不仅会影响到单价,也会影响到购买意愿和去化率,还会影响到后面配套的费用,有一种说法是“房地产开发,就是加杠杆赌房价”,确实有一定的道理。

如果房价上涨,投资兑现度会比较高,公司几年后的报表收入和利润都会比较好,但如果房价下降,那恐怕就只会“以为拿地已经够便宜了,但还是没赚到什么钱”,尤其是如果在过程中,乐观地判断房价接下来会企稳甚至上涨、进而在拿地方面放松一些标准,而最后房价没有按照预期走,这恐怕就又是砸在手上的一个烂摊子。

这里要说一下,我之前说,在一个房价稳定的时间段,房地产商是面包加工商,会找到自己的盈利空间,几年下来,事实是,不犯大错的地产商(比如前文图中那些)确实有空间,但空间也在明显被压缩。

房价持续多年的下跌始料未及,房价的走势,确实让房地产企业未来的业绩何时能好起来,变成一个很难回答的问题,因为单单一个房价走势,就是一个和“股价会如何走”一样难以回答的玄学命题,而这还只是房地产经营中的一个核心变量。

另外,我也确实没有太关注万科的新管理层,会如何处理发展和化债两者之间的关系,现在局势越来越明确了,不管是不是被形势所逼,对管理层来说,确保万科活下去,已经是他们最重要的课题,至于一些万科股东头脑中期待的“重回增长,甚至重现辉煌”,不敢说他们压根不想这个,至少目前和可见的未来一两年,不会是他们重点考虑的事项。

这里有一个很重要的点要注意,对于万科来说,拿前面的估值来举例,300亿利润,10%收益率,历史上万科规模稳定那几年,大概是800亿上下的净负债,而目前的净负债是接近3000亿,这2000多亿的缺口从哪里来?

总不会是天上掉下来啊!所以要么债转股,要么慢慢用现金流来还,就算每年300亿能全部拿来还债(现有资产变现几乎可以忽略,要么是杀鸡取卵,要么是不好处理的资产打折变现),也需要5年甚至更多的时间。

如果你觉得这几段让你已经开始脑子有点乱了,那就是了,这就是我说的房地产生意的错综复杂性。

这一段反思,未来要想改善,没有捷径,找更好理解的生意,对自己拥有的生意有更深入、更视角广阔的理解(例如同行情况和不同时间段的情况),这是我也是每一个投资者要持续努力的地方。

反思四

借债去做产出不可控的事情,这种模式是非常危险的,负债去开发房子,而房子的房价走势不可控,这是很危险的。

这一点在前面我已经提到过几次了,但这一点太过突出,所以我单独当做一条,再次提醒自己。

欠债本事就是一件危险的事情,这个不再赘述,如果借了钱去做的事情还不可控,那欠债的风险会被进一步放大。

前文已经呈现过,房价的走势不可控,进而影响销售、拿地,再加上时间拉长的杠杆,这里面就是一个非常不可控的炸弹,万科在2020-2021年的竞争优势裂缝,就是那根导火索。

本来,如果放在其他类型的企业里,做错了事情,及时发现、承担错误(就像万科2021年报里主动承认的那样),然后改正,一般都是痛一痛就过去了,但在房地产开发这个行业,在万科这个案例里,不能说一定会让万科万劫不复,但至少是废掉了公司大半个身体。

未来我再遇到这种借债、产出还不可控的生意时,我会躲得远远的,在现实生活中,我也会继续恪守自己的规则,能不借债就不借债,就算借,也要确保产出不会波动、或者这种波动并不影响我的财务稳定性。

二、如果重来,我会改变的

上面4条反思完,接下来很自然的问题是,如果重来一次,从2021年开始到现在的5年中,我的做法会有哪些不同?

我认真思考了这个问题,我觉得最核心的会有两个,不管是哪一个,都会提升我这些年的收益情况:

第一个,如果我有现在的认知,在当年分析这家公司的时候,我就会得出商业模式一般的结论,而不会买入。

定性分析就不说了,前文已经有涉及。从定量来看,以我分析公司时的2020年报为例,当年是万科经营的顶峰时刻,当年:

应收30,预付620,其他应收2500,存货10020,合同资产60,其他流动60,长期股权1420,固定资产130,应付2960,预收6300,其他应付2120,投入14840,对应11380。

算下来,大概净投入3500亿,产出4000亿营收,400亿利润,这些数据意味着,以我现在的认知,哪怕回到当年经营最好的时候,单单从数据角度,我也会认为万科商业模式一般,而选择不会买入。

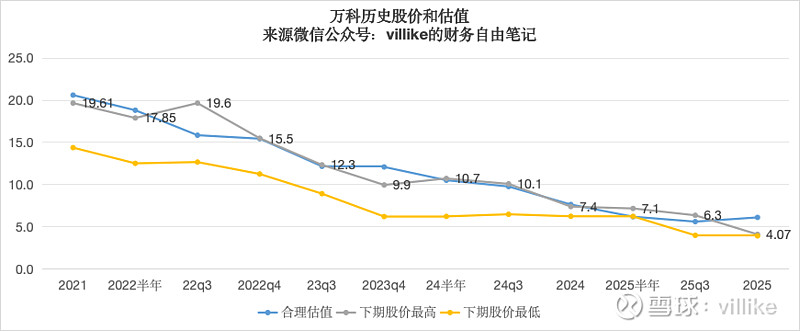

第二个,假设我明白万科商业模式一般的时候,已经买入,具有讽刺意味的是,按照我的卖出体系来看(见下图来源中的置顶文章),就算我把万科归为不想加仓、到合理价格就卖的那一类(商业模式恶化这个,后面谈本次卖出原因的时候会说),从2021年报出来到现在,市场其实给了我多个可以卖出的节点,而且这种卖出是完全符合我的卖出体系的。

下图中,蓝色线是我算出的合理卖点,灰色线和数字是当期财报发布后、下期财报发布前的股价最高点,黄色是同期股价最低点。

比如,在2022年3季报发布以后,如果以我现在的认知(主要来自于上面那篇文章),我会在16-19之间的某个价格卖出,那时候,历史给了我这样的机会,但我并没有现在的认知,所以也没有抓住。

就算2022年3季报出来以后,我没有抓住这个机会,市场至少还在2022年报、2023年3季报、2024半年报、2024年3季报,甚至在2025年半年报和3季报出来后,给过我按照合理估值卖出的机会。

这么回头去看,说认知创造财富,就在上面这个图里得到了体现,要说明的是,我事先是不知道这个结果的,数据都是根据上面文中的体系,事后测算出来的结果。

就是这样,如果我有如今的认知,一开始我就不会买入万科,就算已经买入了,也会早在2022年的时候,以大约16-19元的价格离场了。

以上是我的4条反思,和以我现在的认知和体系,如果再来一次,我会做出的不一样选择,下面我想公正地评价一下自己在这笔投资里做得好的地方,其中也包含了这次卖出——虽然讽刺的是,这笔卖出的投资结果是很差的。

三、如果重来,我还是会这样(不管结果好不好)

首先我想分享的是,在万科这笔投资上,有哪些事情是“结果不好,但我认为自己没有做错的”。

这一点很关键,换句话说,如果历史重来一次,在不知道后续的前提下,我还会这么干,而且用现在的视角来看,我认为自己当初的选择是正确的,不管现在结果如何,有3件事情属于这个范畴。

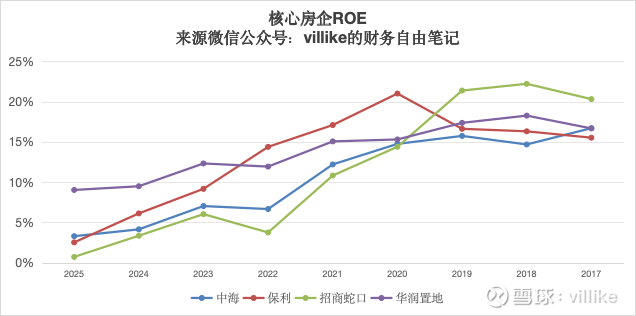

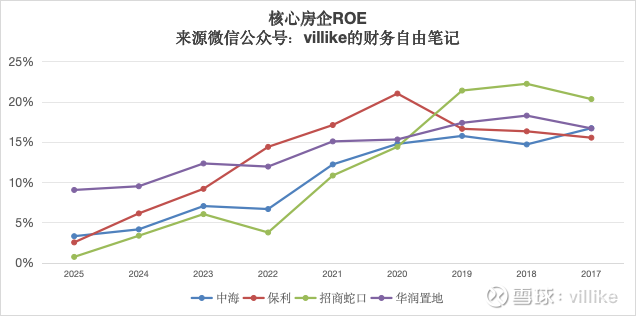

第一件事情,通过对公司几十年经营成果和管理层言行的判断,得出公司稳健务实的投资经营风格这一竞争优势。

当年,我投资万科的时候,看了大量的材料,别的不说,光是把万科上市以来的所有财报逐字看一遍这个事情,应该就没几个人能做到。

我还看了大量的信息、做了大量的笔记,最后得出万科的竞争优势(我当年最看重的东西)就是两个,一个是产品和品牌,一个是稳健务实的投资经营风格,比如体现在逆周期拿地和不囤地快周转、标准化交付上。

这么多年下来,我认为自己当时的这个判断没有错,但公司在2020年前后,确实在这一点上出现了明显的问题,至于这个问题带来的后果,前文已经有大量篇幅说过了,这里不再重复。

第二个事情,在万科业绩下滑的前两年,没有选择不计价格地清仓,而是选择观察。

用后视镜的视角来看,哪怕以我现在的认知,在万科出现2021年报的检讨时,我也不敢确保自己能得出“生意模式或竞争优势恶化、且无望好转”的结论,在这样的情况下,我会选择不看市价地卖出。

换句话说,如果历史重来一次,在当时的情况下,我大概率还是会选择继续观察,直到合理价格出现卖出,或明确认为“生意模式/竞争优势恶化、而且无望好转”,或者公司经营好转(后视镜来看的话,我们当然已经知道后来没有这个选项了)。

第三个事情,也是最有悖于认知的事情,就是我如今大比例亏损,但依然选择卖出。

要先说明的是,事实上,我这次卖出也有可能卖在历史低位,比如万科4月销售开始稳住了,国资开始一揽子救助计划,房价开始稳住甚至回升,或者单纯就是市场情绪认为跌到头了,这些都有可能,说真的,我“精准卖在了万科历史大底”这种可能性,是存在的。

这也就涉及到一个问题:

在前面讲了那么多我的反思、我犯过的一个又一个蠢货般的错误之后,在可能卖在历史大底的心理压力之下,我为什么不选择做一个鸵鸟呢?毕竟万科这笔投资占我账户的比例,已经只有2%了,我又何必这么跟自己过不去呢?(还要冒着被人骂的风险发出来?)

原因在于:要想做好投资,我们必须做到知行合一、诚实对待自己(至于冒着挨骂的风险发出来、诚实对待读者,那是另一个话题),如果我的投资体系对万科这个案例,没有一个明确的、逻辑自洽的答案,那就是一个不完整的体系。

我之所以现在卖掉万科,是因为万科触发了“已经等待3年,生意模式恶化,而且无法判断会好转”这个标准(事实上,这是两个标准同时碰到了,这里不展开了),大量内容前面已经有讲过,这里我补充一些信息,更便于理解。

万科出现经营的问题,在早年2021年报里,管理层就承认犯了一些错误,真正的ROE恶化,是在2023年,那一年万科ROE彻底掉到10%以下。

在这个过程中,我也一直在观察,一方面看数据,一方面看管理层的说法,管理层在2024年业绩会上,给出了最坏的时间已经过去、过去犯的错误已经得到纠正的信息(2023年也给过关于犯错纠正情况的信息),这导致了虽然2024年业绩亏损,我还是选择了相信管理层、再等等看经营情况。

再往后,祝九胜被控制,2025年初深铁全面入驻,当时我考虑到新管理层刚来,而且深铁的背景也让公司更有底气,再加上2025年半年报时开发毛利率还有所回升,加上前面那些内容,这些共同让我得出了“公司经营的最难时期已经过去、但债务最难的时间还未过去”的结论(这句话后半部分是在下半年万科出现债务危机的时候,经过思考加上去的,当时也有发文)。

这里面我是有犯错误的,前文的反思3里面也提到了,我对于房地产开发生意的复杂性和长期性认识不够,我没有清楚地认识到,三四年前的经营失误,叠加债务的影响,会对万科造成越来越接近于毁灭性的打击,这种感觉在2025年报出来以后,得到了加强。

2025年业绩预告出来的时候,许多人(包括我在内)以为大额亏损,是新管理层和过去切割的方式,但在看这份年报的时候,很多地方都显示出问题。

比如,经营现金流为负了,这可是在降价卖房和拼命资产变现的努力下,做出来的“几乎是最好的结果”;

再比如,开发毛利率还在下降,按理说,25年结算23年卖的房子、22年拿的地,而拿地22年开始改善(至少下半年),不敢说毛利率有大幅提升,至少稳住甚至略有提升总是可以期待的,而现在的毛利率下滑,就是房价、拿地、销售、建设等几个因素共振的结果。

接下来,就算23年和24年拿的地,真的是质量超高,但那两年拿地太少,能对毛利率的拉动也很难谈得上乐观,再退一步,就算毛利率还可以,24年的销售有35%的下滑,这其中单价还下降了10%以上,这一笔糊涂账算下来,至少能得出来一个结论:

26年及以后一段时间的报表,按照现在掌握的情况和数据来看,不会好看到哪里去。

更麻烦的事情是,在2025年销售再次下滑45%之后,2026年开年3个月的销售还在大幅下滑,一季度销售下滑52%,百强房企是-23%,排名从去年的第6,变成现在的第10.

别的行业、别的企业销售下降意味着什么先不谈,对于万科来说,4-7月份密集债务到期,公司现在最火烧眉毛的,就是要把债务这个关过了,别的都可以慢慢来、甚至可以做给外界看,可销售端加速下滑的结果,就是现金流缺口更大,现在万科拿什么去还债?

当然,万科有国资背景,可除非强制性债务重组,债主最需要的背书,是万科的经营现金流稳住,在销售下滑的背景下,债主如何相信展期后的万科(假设展期能成功)能顺利地还债?

如果不顾债主的诉求,强制债务重组,像融创、碧桂园之类的企业之前做的那样,我也看了他们这样做之后的处境,大致就是“没死,但也跟僵尸差不多了”,都是大量萎缩业务,股价就不用说了,惨不忍睹,你们可以去看看。

这就是这半年以来,我对于万科最新的观察和思考,销售端在加速恶化,现金流缺口更大了,这导致债务处理压力剧增,债务压力反过来又影响销售,整个生意模式在恶化。

而对于未来,我无法判断万科的经营能够好转,这里的好转,我指的是ROE能重回10%以上。

就算我们把一切过程都省去,得出“房地产行业终将恢复,万科的品牌可以让他重回第一阵营”这样的结论,面前也还面临着两个几乎是无法解决的难题:

一个是这3500亿的有息负债怎么办?万科把3000多亿存货开发了,利润也就是几百亿,其他业务的经营现金流一年也就几十亿,总不能把这笔账都一笔勾销吧?

更不用说前面我已经拿融创和碧桂园的例子展示了,全面债务重组并不是意味着“浴火重生”,更像是“从棺材里被拉进了ICU、时时受到监控”。

第二个问题是时间,目前的数据看起来,就算万科一切都出奇的顺利,4-7月解决债务(假设出现了某种完美方法),下半年开始密集投入拿地,最快也要到2029甚至2030年前后的报表,才能有比较好的业绩。

而这幅画面,还需要神奇巧妙、后遗症极小的债务重组,以及房价不再明显下滑两个因素的配合,这两个要么是不可能任务,要么就看命了。

已经等待3年,生意模式恶化,而且无法判断会好转,达到这(两)个标准,我的选择就是直接全部清仓了,这就是我这笔卖出的原因,也是第三件“虽然结果不好,但我认为自己做的是正确选择”的事情。

可能有人会关注卖出后资金去哪,在我的体系里,钱都是一样的,不会因为这些年是卖万科得来的,就应该赶紧投出去,但如果你看过我最近几篇的付费买入文章,里面有我的投资买入体系,我会把这次卖出的钱输入进去,比如A公司原定10元买1万股,共10万,现在A公司变成了13万,如果股价还在可接受范围内(比如9元),我就会把这些钱投进去,如果没有,就进入我的资金池备用。

除了这几件,还有另一个事情,我认为当年我做的是好的,就是在2021年报出来以后,得出万科竞争优势出现裂缝的结论,并决定不再买入,这至少让我没有了后续投入,所要解决的只是已经投入的问题。

说来也很讽刺,当年我写的万科2021年报分析的标题,我绞尽脑汁想出的题目,没想到真的一语成谶,“万科的警告”我看到了,不过我没有做出更明智的举动,我也为自己的认知不够付出了巨大的代价。

前面所有这些内容,每一条,都是我从万科这笔投资中得到的巨大收获,最后还有两条很大的收获,因为前面这些也都很重要,所以暂时用“额外收获”这个名字来叫他们,但这两条其实一点都不“额外”,事实上,这两条可能才是最核心的收获。

四、“额外”收获

第一个“额外”收获,是万科这笔卖出,让我补全了自己投资体系中最后一块缺的木板,也是我过去从各投资大师那里,没有能结合案例深刻学会的部分,那就是由于公司本身质地原因而触发的卖出条件。

我不知道你们有没有发现,市面上有大量的关于如何选择公司、以什么价格买入公司的内容,也有大量的经典案例。

但是,关于什么时候卖出一家公司、以什么价格卖出一家公司,其实是没有什么系统的内容的,往往都是几句话概括过去,比如,公司出现问题就卖、高估的时候卖、发现有更好标的的时候卖等等,在讲述案例(如果有的话)的时候,也往往是含糊的,用类似于“我发现A公司更好,就把B公司全部卖了,换成了A公司”的表述。

在我之前的卖出体系里,对于“想要买入公司的高估卖出”、“不会继续买入但经营正常公司的合理估值卖出”,是清楚的,而且是非常有实操性的,这在我上文提到的这篇文章里(上图来源中的置顶文章),有清晰的案例和数值演算。

但是,对于因为公司质地不佳问题的卖出标准,其实我一直没有想明白,或者说,我一直没有给自己制定一套清晰的标准,以及更重要的是——用这个标准实操过卖出。

在万科这次案例里,我借此机会补全了这一块的内容,以后我所有持有的公司,不管属于哪种类型,都会有清晰的卖出标准,真正做到了360度无死角,在下一次有机会的时候,我会把更新后的体系重新发文一次。

这一条咋一看,没什么了不起,尤其是卖出万科本身是巨额亏损的,但其实无形中节省了我的时间成本,也提高了我在遇到下一个万科时的卖出敏锐度,让我下一次面对这种公司时的卖出,有明确的依据和标准。

更重要的是如前文所说,从次以后,我的投资体系补上了最后一块木板,我的体系,也成了一个理念和标准、定性和定量都完善了的体系。

如果说第一个收获是“硬性”的,第二个“额外”收获,则是“软性”的,那就是:万科这笔卖出,彻底打破了我“卖出从不亏损”的心理包袱。

说出来我自己都有点不相信的是,我投资这将近13年时间里,年化收益率用XIRR公式算是13%,用净值法算是17%,这样的收益率看起来不高,这期间我卖过的股票也不少了,但这是我第一家卖出亏损的公司,也是唯二家亏损的公司(另一家亏损的是鲁泰)。

说出来也不怕你们笑话,在这之前,我多少是有点这方面的心理障碍的,毕竟是第一次卖出亏损,万科这笔投资又沉没成本巨大,再加上我给自己定的规则,就是如实呈现给读者,所以,卖之前我的心理压力,大到你可能无法想象,我在做最终决策的时候,甚至几次觉得心脏都不舒服。

但是神奇的事情是,卖掉以后,一些之前听过大意、也自认为理解的话,突然在我身上产生了神奇的效果。

比如,芒格说过的“在投资里,你不需要在跌倒的地方再爬起来,可以在其他地方爬起来”;

比如“持有等于买入,卖出后,你的钱只是换了一种形式存在”;

比如“机会成本不是真成本,这是一种幻觉,你卖的那一瞬间,并没有增加一点点的亏损,那些钱在你卖之前就已经亏掉了(你会发现,我通篇没有提自己亏了百分之多少,因为这个在我这里已经不重要了,如果你一定要好奇,我没有细算,但应该在70-80%的样子)”。

这些话有听来的部分,但是也加入了我自己的理解,这种感觉在卖之前,是我没有体会过的,非常神奇,我还不知道这些话未来能有多大的作用,但这种通透的感觉,我也想分享给你们。

最后,说说我的整体感受。

我感觉,在我合上自己的投资体系最后一道口子之后,在我卖出万科、亲手“杀掉那个从未亏损的自己”之后,我的身上好像起了一些变化。

有对未来的不安,也会担心“会不会我漏过了什么、做错了什么”,甚至内心深处还会担心“万科如果从此经营和股价就一路向上了呢,那岂不是显得我很傻”。

但我知道,我已经变成了一个更加逻辑自洽、可以应付更多(如果不是所有的话)投资局面的自己,芒格说,“40岁之前没有真正的价值投资者”,我今年38岁,希望这是一个全新的开始,也希望和我并肩前行的读者们,能够从我这份花了巨额学费上完的投资课程笔记里,收获“他人的经验”。

再见万科,我毕业了!

@今日话题 $标普500指数(.INX)$ $恒生指数(HKHSI)$ $上证指数(SH000001)$

本话题在雪球有63条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#清仓万科我的反思和收获