超预期的新城控股2025年报分析

<

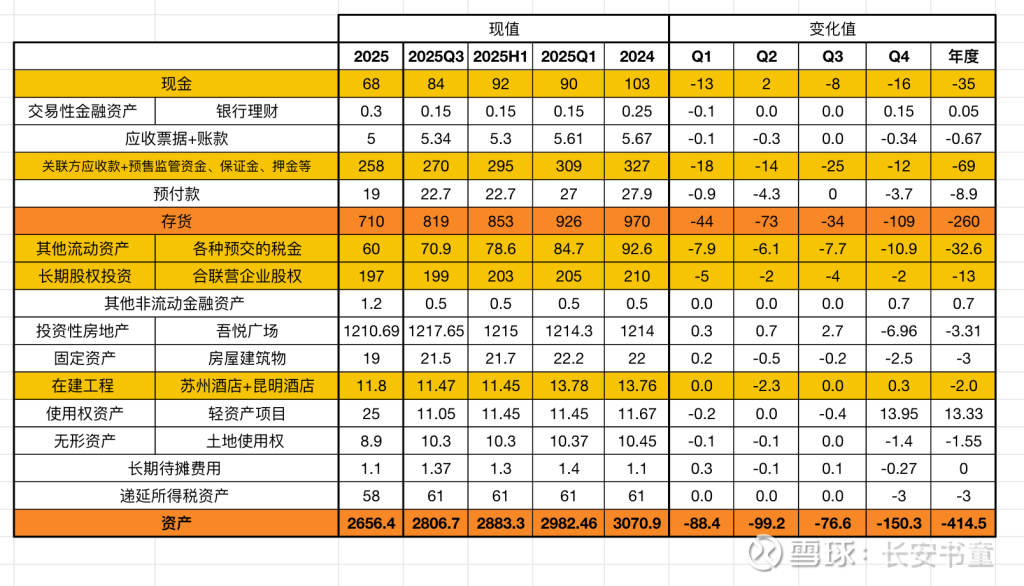

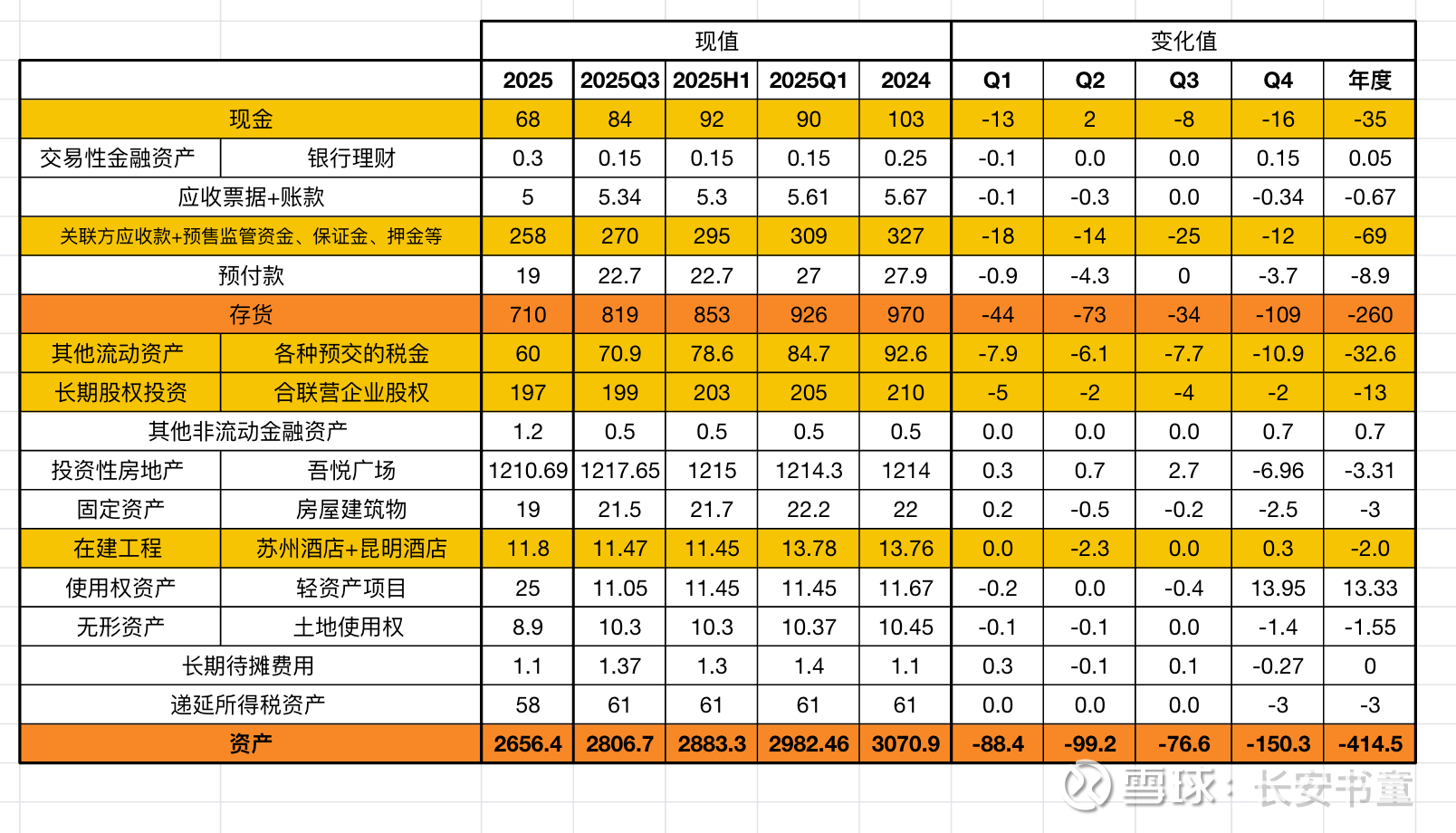

1、持有现金进一步下降到68亿。扣除23亿受监管资金外,只有45亿的自由资金了。

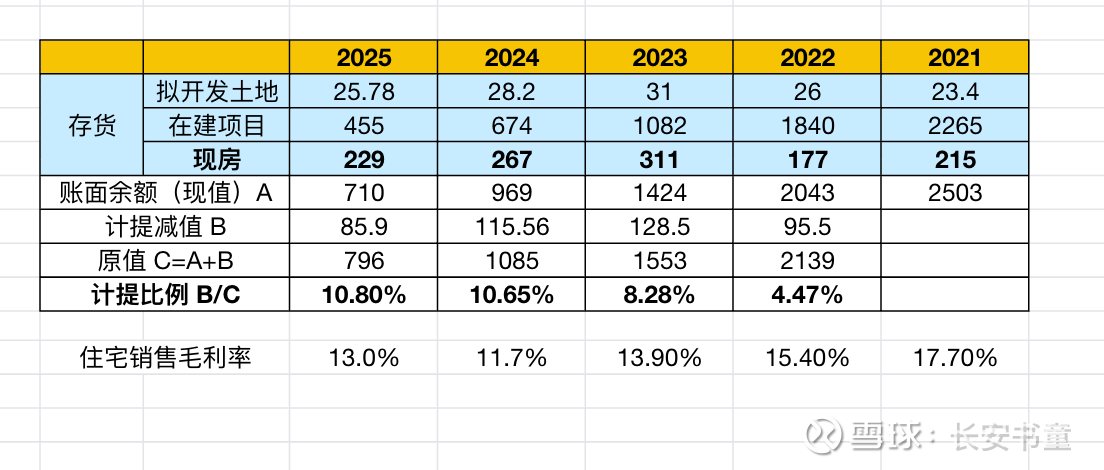

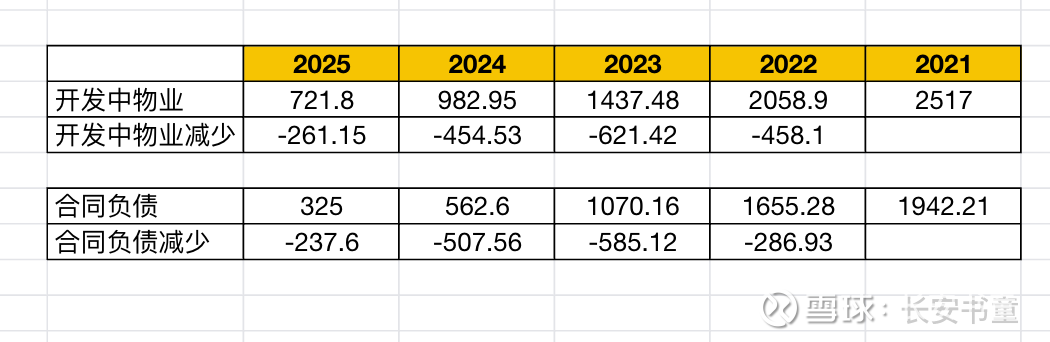

2、Q4年底交付大规模交付后,存货减至710亿。

仔细挖掘存货内容,令人比较惊喜的是在合同负债大规模下降的同时,依然还有229亿的现房,2026年现房销售将极大地缓解建设支出压力。而且存货减值计提充分,计提比例高达10.8%,710亿价值水分很少,这也为未来住宅毛利率的提升奠定了基础。在行业一片哀嚎中,新城依然保持低调,利润的释放还在往后推迟。。。26年末估计能降到500亿。

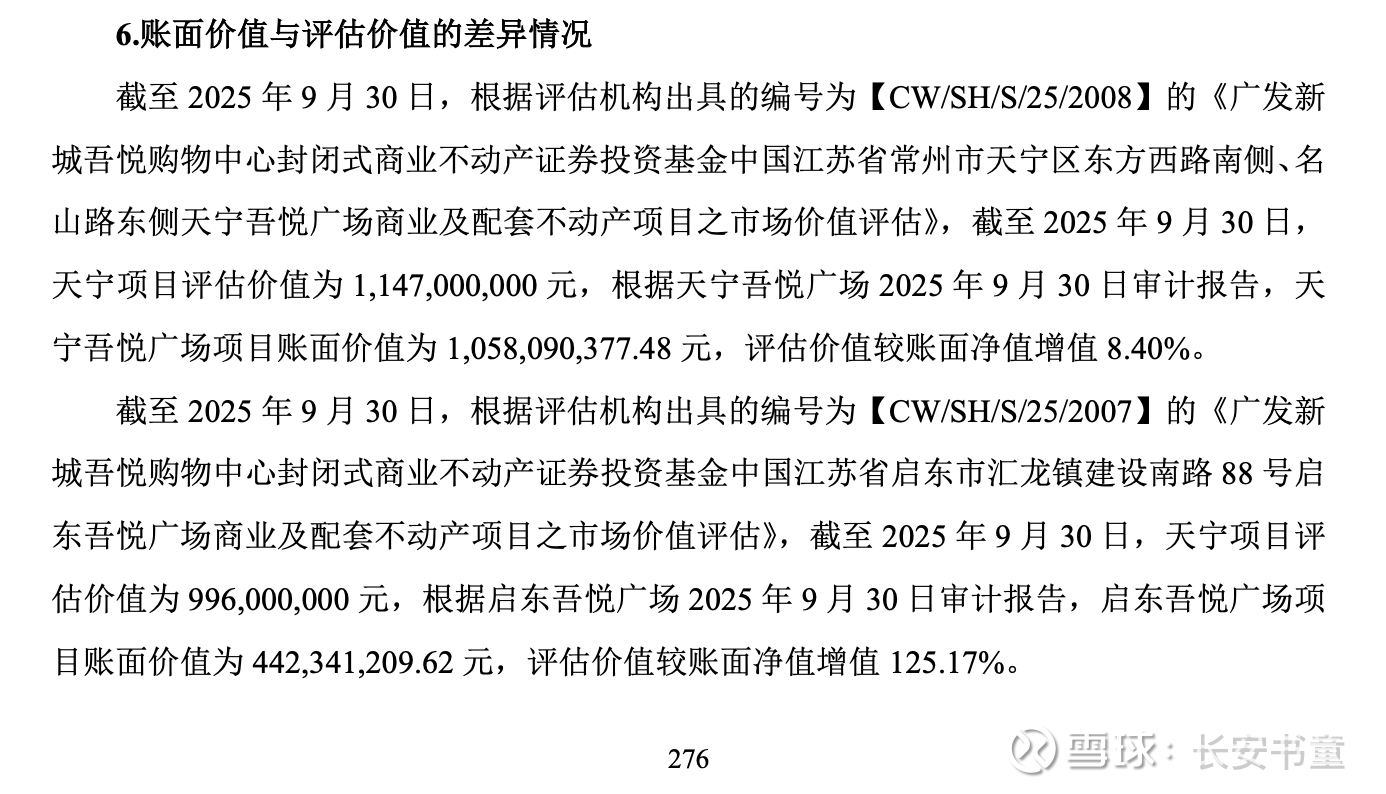

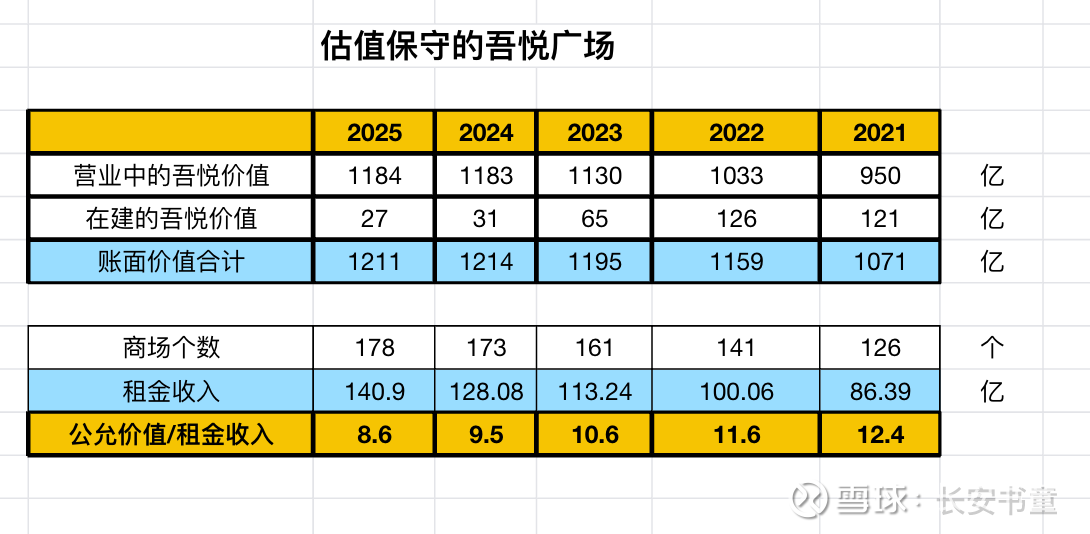

3、吾悦广场公允价值相比于租金的提升依然非常有限,这也是金矿所在。比如启东吾悦广场在账面上价值只有4.42亿,在发行reits时评估价值为9.96亿,账面大幅低估。

参考市场正常的估值标准,公允价值/租金的比例应该至少为10。所以吾悦广场目前合理的公允价值应该为1400亿,目前1211亿,很保守。

4、伴随着25年度3.8万套住房的交付,不少合作项目都可以结清了。25年度,关联方的应收款款+股权投入合计减少80亿。预缴的税金落地32.6亿。

再看负债端细节变化:

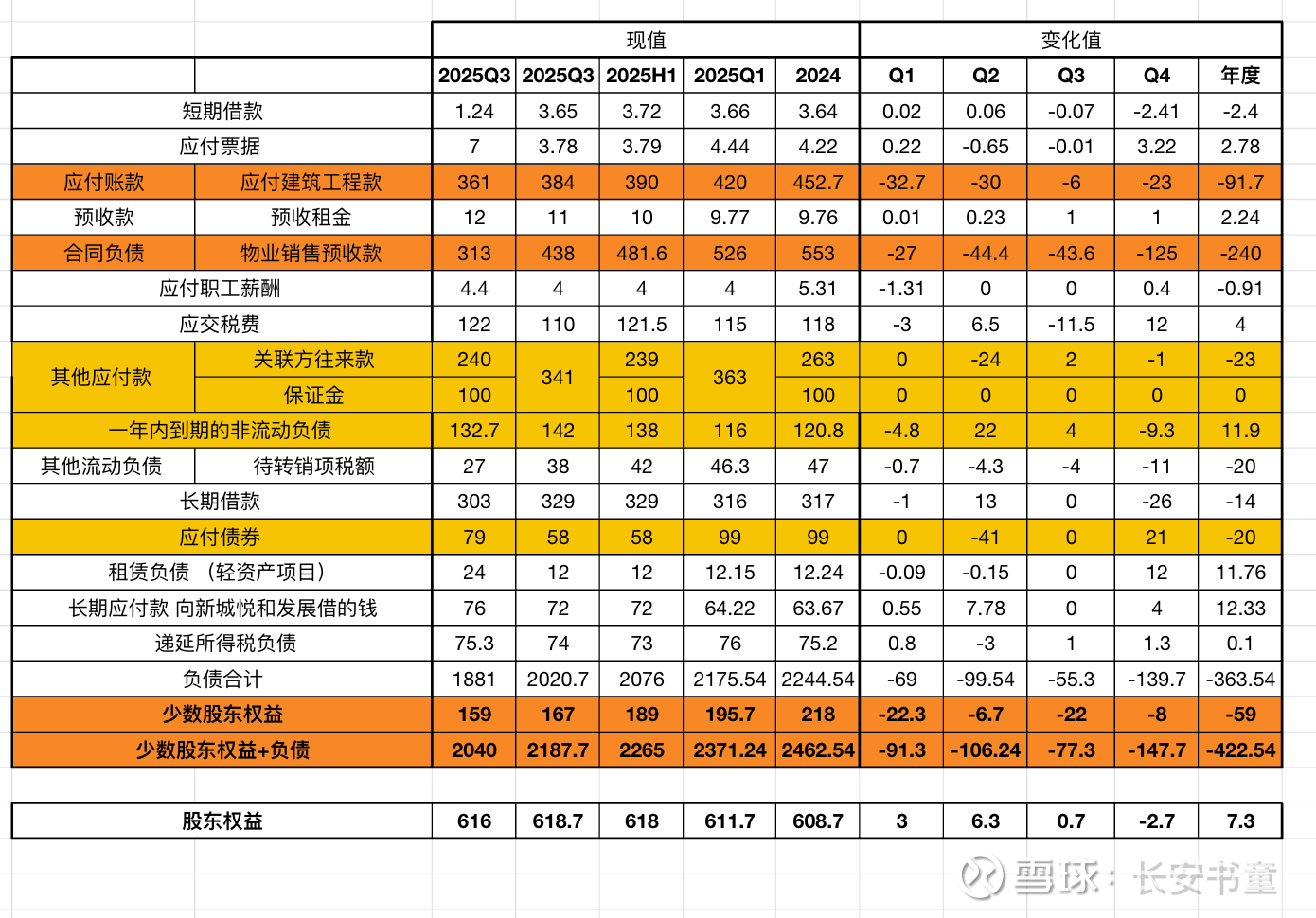

1、应付工程款全年减少92亿。Q1减少了33亿,Q2减少了30亿,Q3只减少了6亿,Q4减少23亿。Q3和Q4不是很满意,减的有点慢了。唯一合理解释是合同负债减少了240亿,而现房只减少了37亿,所以大规模冲刺交付,项目建设支出较大吧。那么2026年度,销售目标大约130亿,手上现房229亿,建设支出不会那么大了,应付工程款的下降应该会加速了,这也是2026年最大的期待之一了。大胆预测一下,26年度再下降110亿,减少至250亿!

2、合同负债2025年度减少240亿,瘦身迅速!26年末下降到200亿如何?

3、少数股东权益25年度减少59亿,关联方应付款减少23亿,合计82亿。但少数股东权益减少的更快,这也反映出新城主导的项目出清比较快,合作方主导开发的项目由于合作方暴雷、缺资金等因素推进缓慢。

4、股东权益增厚7.3亿,这在上市房企中,应该是不多的吧!

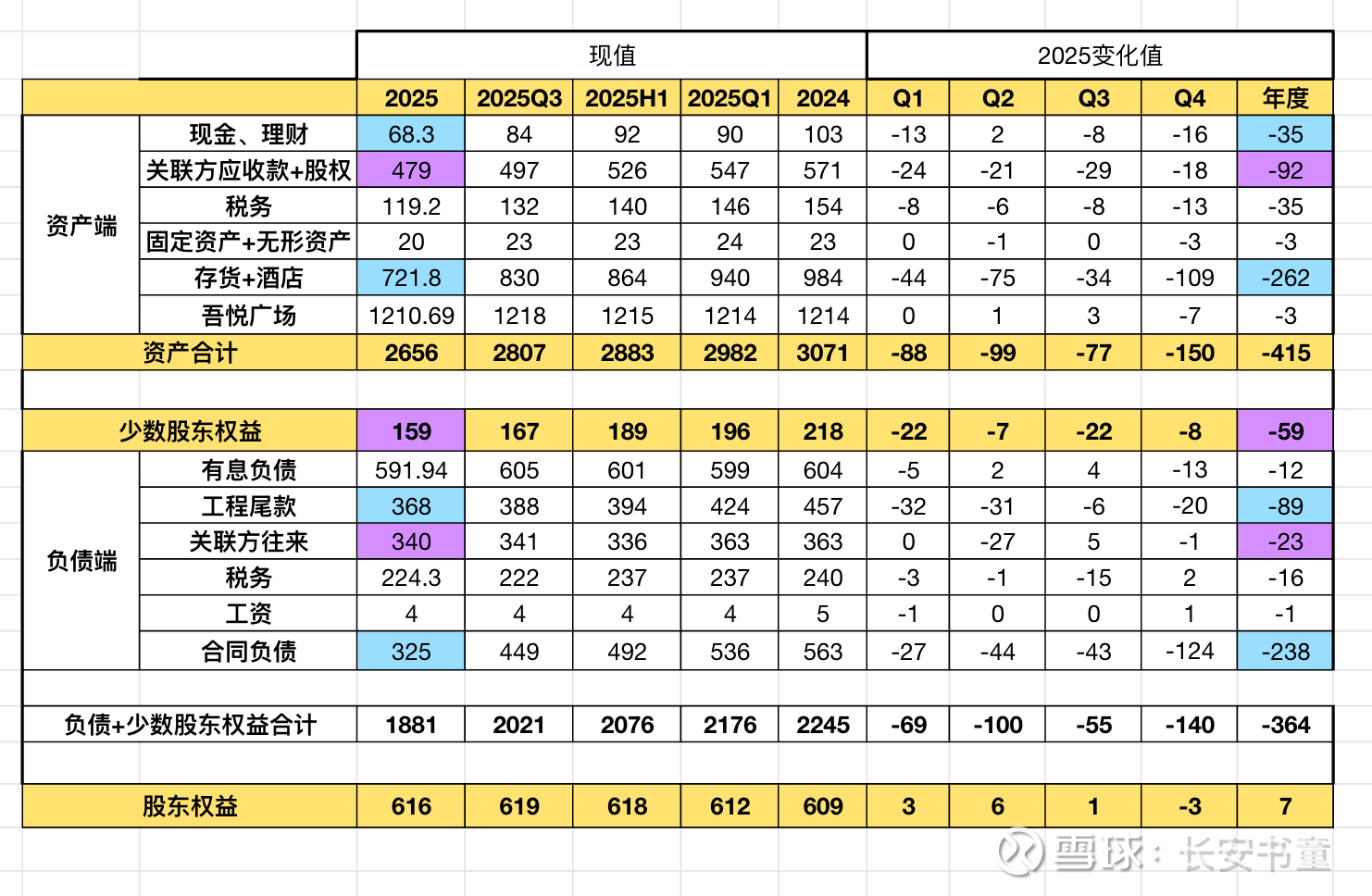

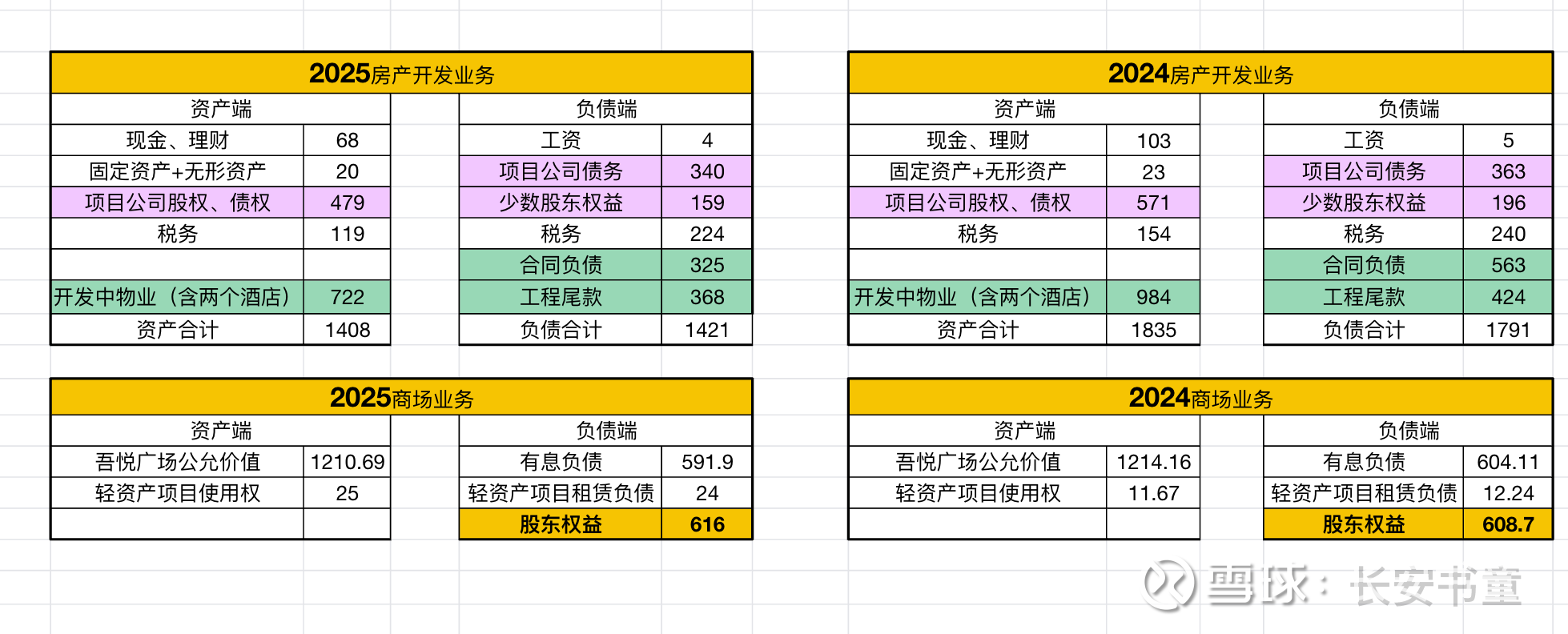

最后,我们粗暴的合并整理,看一下宏观的变化:

粗略来说,2025年,蓝色部分冲抵平衡,紫色部分冲抵平衡。缩表过程就是消消乐游戏。有息负债(含向新城发展和新城悦借款)规模进一步下降,减少12亿到592亿。利率也下降到5.44%,这在25年发行11.88%的高息美元债背景下,还能下降也是难能可贵了。

各个色块的资产和负债冲抵,住开板块慢慢萎缩吧,已经见到曙光了。预估26年底,500亿存货,200亿合同负债,250亿应付工程款。

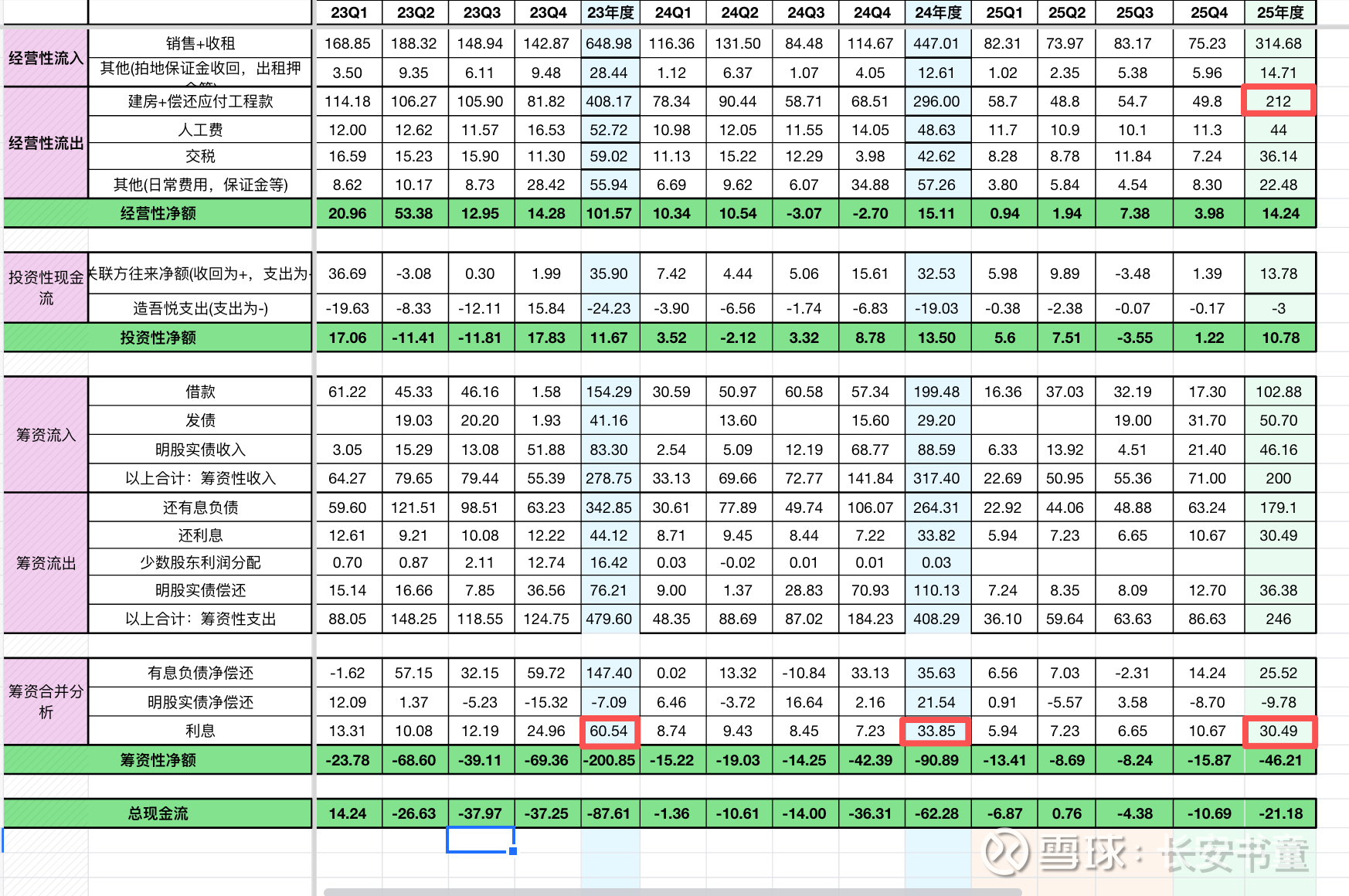

二、现金流量表分析

1.经营现金流入314亿= 税后租金130亿 + 卖房收入184亿。

经营流出中建设支出为212亿,负债表显示应付工程款减少了92亿,因此当年建设支出为120亿。

已知25年度竣工面积为561万方,26年度预计竣工面积350万方,比例为350/561=62%,因此26年建设支出粗略估算120✖️62%=75亿,月均6亿建设支出。一季度报表来验证一下。

26年预计销售130亿,月均10亿+。扣除75亿的建设支出,还能再抵扣存量应付工程款55亿。商场租金提升一些,人员工资降一些,融资增一些,那么年底应付款减少个100亿问题不大。毛估估,26年底应付款250亿吧。

2、经营性现金流一直在好转,从2023年Q3触底以来,保持正增长。投资性现金,一直有流入。表外合作项目持续贡献利润。筹资性现金,利息支出逐年减少。2023年为60.54亿,2024年33.85亿,2025年为30.49亿。失血渐渐减缓。

三、利润表分析

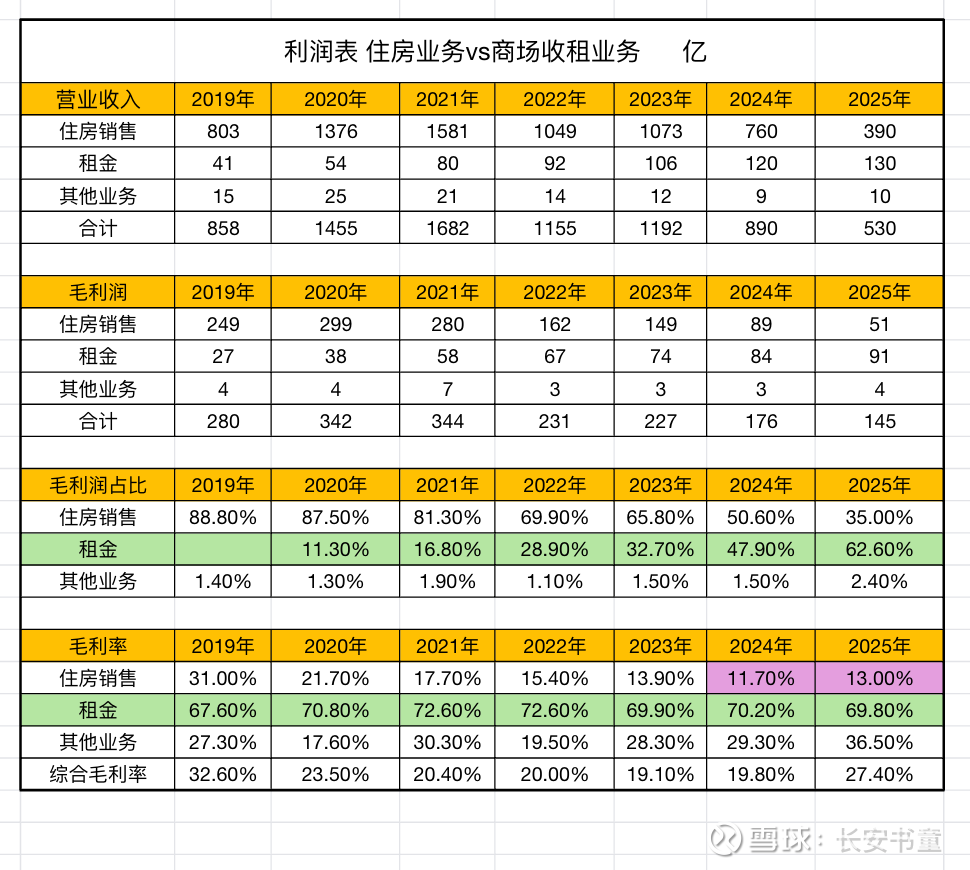

1、双轮驱动成色如何?

很明显的东升西降,降的也开始升了。商场收租毛利占比已提升到62.6%,谁还能说新城是纯住开公司了!24年8月份公司在现金流宽裕之后主动收回折扣,不再降价销售的这一批房子陆续进入结算期,帮助住房销售业务的毛利率触底回升。

当然我们也能注意到租金的毛利率提升空间有限,基本就是70%的水平。2026年公司预计收租145亿,新开5个吾悦广场。租金增长速度也是受大环境影响,目前放低预期,内生年增3%左右,更多增速需要等公司重启扩张步伐,大量新开商场了。

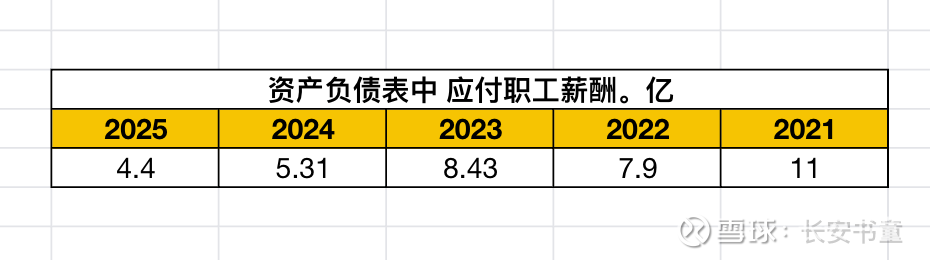

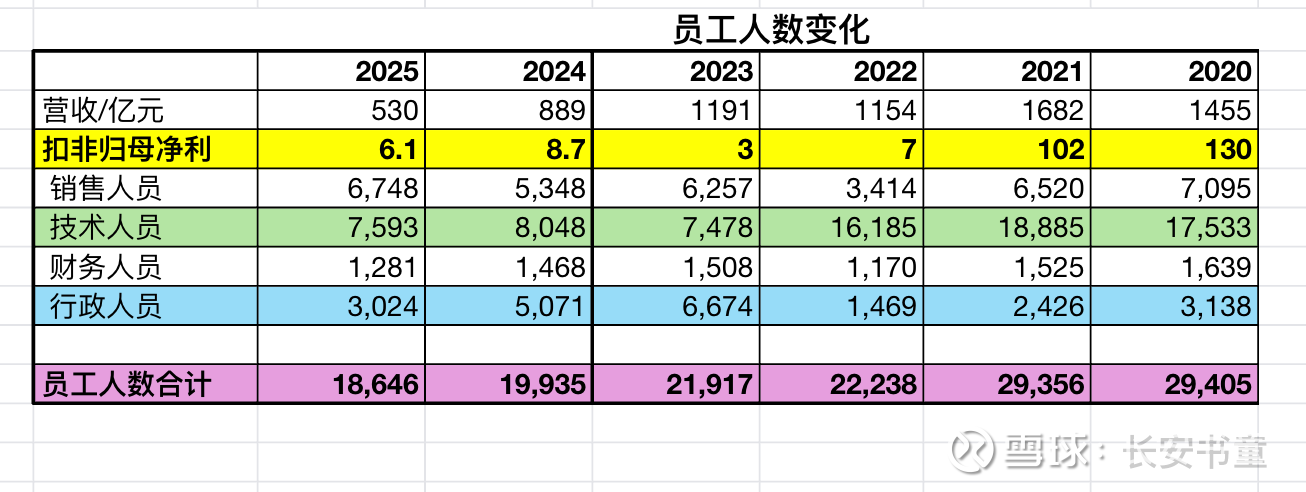

2、员工薪酬与人数

【吐槽点】员工薪酬在下降,但员工总数下降的还是力度不够,期待26年度中报最新数据。

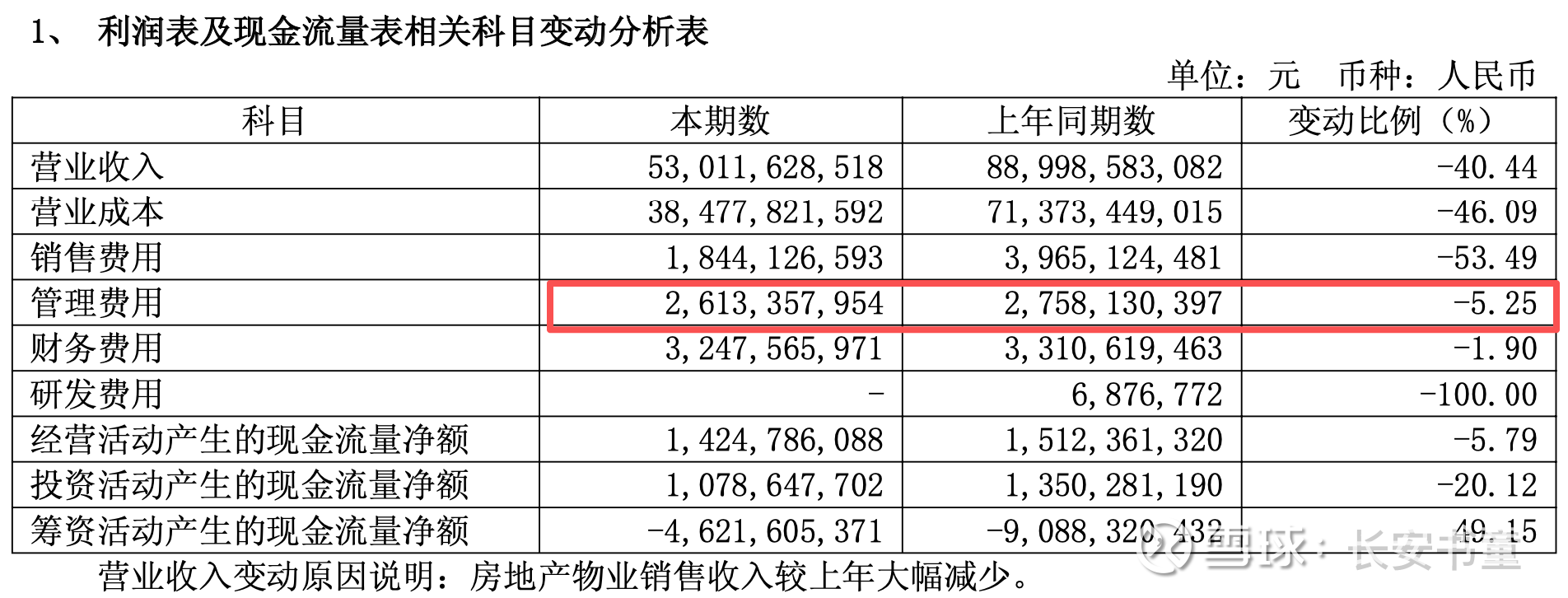

3、销售费用下降迅猛!

【吐槽点】但管理费用下降速度不太多。

但现金流量表中显示还都是在快速下降中,我也就接受了。

四、总结

2023年和2024年在连续两年带强调事项的审计意见影响下,公司融资并不顺利,利率高、物业贷比例低、期限短。

2025年底已抵押的吾悦广场账面价值为1094亿,也就是还有1210—1094=116亿的吾悦广场可供抵押融资。而且1094亿的吾悦广场抵押出来的长期借款也仅303亿。可见融资被区别对待之深!

但,这都将成为历史了,新城秉持着骆驼精神都挺过来了!

我们畅想一下未来,新城在未来两年携政策鼓励东风,顺利发行retis、在与银行的谈判中获得更长期也更低利率的贷款,优化融资结构。假设获得200亿的新增融资,快速清理住宅开发相关历史旧账,将手上开发缓慢、停滞的几个重资产吾悦广场项目、苏州昆明酒店激活,变现,获得更多的现金流。然后轻装上阵,继续双轮驱动,开疆拓土,迎接新城的必然是万亿市值!

而你,小小股东,等了这么久,难道要在黎明前倒下?

$新城控股(SH601155)$ $新城发展(01030)$

本话题在雪球有140条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#超预期的新城控股2025年报分析