印度砸20亿美元造电池,4年过去了,达成率2.8%

本文来自微信公众号: 酷玩实验室 ,作者:酷玩实验室

最近这阵子,因为美伊开干的缘故,新能源是真的火。

算力吞电、能源转型,锂矿抢到头破血流,电池扩产的新闻看都看不过来,全球到处都是同一种焦虑:谁慢一步,谁就被甩下去。

直到我刷到了印度。

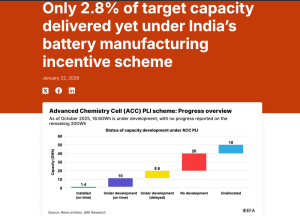

几年前,印度砸了20亿美元搞了一个国家级电池制造计划,要建50GWh产能,跟中国掰手腕,最近成绩单出来了。

产能目标50GWh,实际建成1.4GWh,达成率2.8%。

就业目标103万个岗位,实际创造了1118个。

这个完成率我实在不知道该如何形容。

20亿美元的补贴预算,截至2025年10月,没有向任何一家企业发放过激励,因为没有一家达到了补贴发放条件,20亿美元躺在账上,反倒成了印度财政部这几年最稳健的投资,收益率0%,但至少本金没亏。

我理解中国新能源确实跑得快,不是每个市场都能同步,但这个数字已经不是跑慢了能解释的了。

而且你仔细看,印度这次真不是没下本钱,20亿美元真金白银,首富安巴尼亲自下场,政府又给地又给补贴,莫迪站台喊出制衡中国的新能源制造基地。

怎么就搞成了2.8%?

我往里扒了扒,说实话,扒完之后的感受不是震惊,是……合理。

每一步都有迹可循。

01:造电池不是买电池

这个伟大故事得从2021年说起。

那年10月,莫迪的重工业部正式启动了PLI计划,Production Linked Incentive,大意就是:你来印度建厂,政府发补贴。PLI覆盖了十几个行业,从手机到汽车到医疗器械都有,先进化学电池只是其中一个板块,甚至算不上最大的一个,但这个板块承载着印度好大的野心:自建电池产业链,跟中国掰手腕。

1810亿卢比的预算,约合20亿美元,产能目标50GWh,大约够装100万辆电动汽车,还承诺创造103万个就业岗位。

目标很明确:一把跳上全球电池制造的牌桌,跟中国掰手腕。

2022年3月,第一轮竞标结果出来了,四家企业拿到名额:

-

Ola Electric,印度最大的电动滑板车公司,20GWh。

-

Hyundai Global Motors,20GWh。

-

Reliance New Energy,首富安巴尼旗下的新能源板块,5GWh。

-

Rajesh Exports,一家做黄金加工出口的,5GWh。

电动滑板车、首富的新部门、黄金加工商,再加上一个名字里带”现代”的公司,四家里面没一家真正造过电池。

这里有个细节值得多看一眼,印度其实有两家真正造过电池的老牌企业,Exide Industries和Amara Raja。但PLI计划的评审规则过度偏重国产化承诺和补贴报价,唯独不怎么看一件事:你到底有没有造过电池,结果这两家两轮竞标全部被刷掉了,拿到名额的反而是滑板车公司和黄金加工商。

这就好比办足球赛,你把首发名额发给了跑得最快的田径运动员和举铁最猛的健身教练,然后困惑他们上了场为什么不会带球。

不过当时大家觉得也不是完全没戏,毕竟那个Hyundai Global Motors听起来像韩国现代,好歹有个造过车的大厂撑场子吧?结果后来韩国现代汽车公开澄清:这家公司未经授权使用了我们的商标。20GWh名额直接作废,真挂羊头卖狗肉。

然后,造电池这件事,不是有钱有胆就行的,锂电池产业链是一条很长的链条,每一环都得扣上,少一环就跑不动,接下来四年,印度在这条链上撞了个遍。

先说原材料,造电池需要什么?锂、钴、镍、锰、石墨。这几样东西,印度一样都没有,不是产量少,是接近于零。

这事儿也没太多办法,原材料就是老天赏饭吃,锂、钴、镍都是地里挖的、湖里捞的,这些元素在印度这张地图上没有刷新,就是没有。另一方面,就算有矿,精炼加工又是一整条庞大的产业链,这条链印度现在没有,短期也建不起来。

但这一步不算致命,矿没有可以理解,提炼跑不通也无可厚非,那就先买呗,先跑起来再说。

好,原材料买来了,下一步,设备。

设备的供应链,中国同样占绝对主导,印度企业花大价钱从中国采购了整条生产线,涂布机、卷绕机、化成柜,该买的都买了。

设备漂洋过海到港了,然后一个很现实的问题出现了:谁来装?

电池产线的精度要求极高,涂布厚度误差超过几微米就可能报废整批电芯。设备合同里写得很清楚:必须由原厂技术人员安装调试,否则保修作废,不是故意刁难,是设备确实娇贵。

然后疯狂往中国打电话,但中国工程师在印度只能拿到6个月的商务签证,一座大型电池厂从安装到调试到投产,周期远不止半年,签证到期了,人必须回国,等几个月重新申请,一次续签就要6周。

印度能源存储联盟的总裁说得很直接:“六个月不足以完成大规模电池项目。签证到期人就得走,给项目制造了不必要的障碍。”

有企业实在等不到人来,只好开视频会议,让中国工程师远程指导印度工人操作。

你试过远程指导别人组装宜家衣柜吗?现在想象一下,远程指导安装一条价值几千万美元的电池产线。

但设备能不能装上,其实只是一半的问题,就算人来了,还有一样东西是买不来的:know-how。

锂电池电芯生产是上百道工序的精细活,电极浆料配比差0.1%就可能报废,涂布厚度、化成温度曲线,全是需要大量试产才能一点点摸出来的手感,这种东西不写在说明书里,也不存在某个U盘上。

2025年,中国开始收紧电池技术出口管制,磷酸铁锂、磷酸锰铁锂正极材料制备技术,以及部分锂加工和石墨负极材料技术,陆续被列入限制出口目录,设备可以卖给你,技术不行。

所以就出现了这样的一个画面:印度首富安巴尼的Reliance团队从中国采购了最高11亿美元的全套设备,运到古吉拉特邦的Jamnagar超级工厂,厂房盖好了,生产线整整齐齐地摆进去了。

然后就没有然后了。彭博社报道称,在缺少进一步中国技术支持的情况下,商业化生产短期内难以启动。11亿美元的设备安安静静地吃灰。

印度也试过找日本和韩国,但日韩设备更贵、交货更慢,而且在电池核心技术对外输出这件事上,中日韩三家默契得惊人:都不给。

在这里展开说产线运营的事情,我都觉得有些多余了,但这件事上,在印度干过制造业的人都有发言权。苹果代工厂纬创在印度的工厂,2020年就发生过大规模工人冲进厂区打砸设备的事件,损失数百万美元。

在深圳能管几十万人的超级工厂模式,到了印度更多面对的是这些:培训成本极高,动不动就罢工,劳资矛盾一旦升级就是打砸抢。

而且这些厂做的还只是手机组装,电池制造对洁净度、温湿度和工艺精度的要求,比手机组装高好几个量级,在这个地方造电池,确实让人揪心。

每一环节,都干得稀碎。

后面就是连锁反应,Hyundai Global Motors因为商标问题最先出局,20GWh份额直接作废。2024年9月印度重新招标,只有Reliance追加认领了10GWh,剩下10GWh无人问津。

Ola Electric从20GWh缩到5GWh,还得拖到2028年,从20到5,打了个两次五折,按这个速度再缩两轮,连给三蹦子装电池的产能都不够。

Rajesh Exports?一点动静都没有。

50GWh变成1.4GWh,不是运气不好,是每一步都注定的。

02:被罚、被接盘、或者自己走

电池产业的故事讲到这里,一些久远的、痛苦的记忆开始攻击大脑。那是一些不分产业类型、不看来源和肤色,所有人共享的印度回忆。

要知道,印度曾经是全世界最看好的市场之一,不是一般的看好,是下一个中国级别的看好。14亿人口,中位年龄只有28岁,比中国年轻得多,摩根士丹利预测它2030年成为世界第三大经济体,高盛预测2075年世界第二。莫迪2014年高调启动Make in India,苹果、三星、小米全来了,全球每一家咨询公司都在兜售同一个概念:China+1。

然而,根据印度公司事务部向议会提交的数据,2017年到2022年,共有3552家外国企业及其子公司在印度关闭,关闭原因各不相同,但这个数字本身就已经够触目惊心了。

每一家离开都留下了一个血泪教训,细看之下,全是抽象操作。

先说被罚的,最有代表性的是小米。

2022年,印度执法局以违反外汇法为由,冻结了小米印度公司银行账户中的555亿卢比,折合人民币约48亿元,在当时这是印度历史上金额最高的资产扣押令,按住了小米几年在印度的所有利润。

指控是什么?小米印度以版税名义向境外实体付了钱,印度执法局认为这不是真正的知识产权费用,而是把钱转移出印度的工具。2023年,法院维持了冻结裁定,小米仍在继续上诉。

vivo印度的临时CEO和CFO更惨,直接被以反洗钱为由逮捕了,虽然几天后法院因程序问题认定拘押违法、准予释放,但这个动作本身就够吓人了;OPPO也被搜查,指其涉嫌关税逃漏,一视同仁,雨露均沾。

但这些都已经是后来的事了,其实在更早的时候,去印度的还不是手机和互联网公司,而是一些做能源基建的项目。

有国内做电厂设备的企业,接了印度一座电厂十多亿美元的订单,从生产到运输到安装交付,全程保质保量,没出一点差错,结果尾款长期拖欠,一分不给。走国际仲裁,胜诉了,以为能拿到钱了,印度反手反诉,索赔二十多亿,赢了官司也拿不到钱,白给人家建了电厂。

还有做钢铁项目的,接了废气回收工程,辛辛苦苦做完交付,帮对方调试好,能正常运转了,对方直接单方面终止合同,尾款一分不付,同样仲裁胜诉,同样不执行,前期投入全打了水漂。

更离谱的是做炼钢的,有企业为了打开印度市场,帮本土财团建高炉,连先进的冶金技术带核心团队一起输出,结果对方吃透技术之后直接挖走整个团队,转头到东南亚低价倾销,反过来抢这家企业的全球订单。技术换市场,最后技术和市场都丢了。

2026年4月,轮到了苹果了。媒体爆出印度准备对苹果开出最高380亿美元的罚单。这个涉及反垄断的案子,其实从2021年就开始了,让数字变大的是2024年印度改了反垄断罚款规则,计算基数从印度本地营业额改成了全球营业额,媒体一测算,苹果理论上的最高风险可能达到380亿美元。苹果2025年在印度的净利润约3.6亿美元,按这个口径算,苹果还得在印度努力奋斗到下个世纪。

诶不是,你们当时和库克说的可不是这样啊,又握手又建产线的,人家这前脚刚宣布要卸任,人还没走呢就来这出。而且这条新规还可以追溯既往,规则可以随时改,还能往回追,这大概是做生意最怕听到的一句话。

再说被接盘的。

福特汽车1995年进入印度,折腾了25年也没跑通:

-

过去十年运营亏损超过20亿美元

-

2021年关闭两座工厂,预计计提重组费用约20亿美元

-

退出时市场份额不到2%

亏20亿,花20亿退场,福特在印度26年,不知道他们家CFO在做这个加减法时候是什么心情。

故事的结局:印度塔塔汽车的子公司以725.7亿卢比、约9150万美元买走了福特的Sanand工厂,土地、建筑、设备、员工,打包带走。百年福特啊,在底特律跌倒至少还能站起来,在印度跌倒,塔塔帮你把鞋也脱了。

剧情都一样,模式非常清晰:外资砸重金建厂→运营中遭遇各种问题→撑不住了→印度本土财团白菜价接盘。

哈雷-戴维森、通用汽车、福特、UM Motorcycles,四家外国汽车公司全部关闭了印度业务。当有议员追问这是否造成了6.4万个岗位和250亿卢比投资的损失时,印度部长的回答是:“政府没有此类数据。”

也对,不知道就不算亏,不亏,就算赢。

03:工业生态不是下单点菜

所有这些故事加在一起,最终反映在一组宏观数据上:

2024到2025财年,印度净外国直接投资(FDI)从上一财年的101亿美元,暴跌至3.53亿美元,跌幅:96.5%。

2025年8月,更糟的事发生了,印度净FDI转为负值,录得6.16亿美元净流出,快跑!

印度央行对此给出了一个令人佩服的解释:这反映了成熟市场机制和增强的流动性。是,你也可以把秃顶解释为发型成熟。

Make in India计划启动已经超过十年,十年的成绩单是:制造业占GDP的份额,不升反降。230亿美元的PLI激励计划覆盖了14个行业、约750家企业参与。一位匿名印度官员对媒体说:“官僚主义和行政谨慎继续阻碍该计划的有效性。”

我们说的是电池的事情,但这背后,不只是电池的事情。

当全世界在讨论China+1,在中国之外寻找制造替代基地时,印度是被提及最多的名字。14亿人口、年轻的劳动力、全球第二大手机市场、英语优势,这些条件单看每一个都很漂亮。

但这个电池计划用4年时间和20亿美元证明了一件事:工业生态不是购物清单。

你不能在全球供应链的货架上挑几样东西放进购物车,这边拿一项补贴政策,那边买一批中国设备,再招标几家从未造过电池的企业,结账回家,然后期待一条产业链从土里长出来。

中国用了二十多年建成了全球最完整的电池产业链,这条链不是在某个政策文件里被规划出来的,是在无数次技术迭代、产能扩张和惨烈竞争中一层一层垒起来的。矿物精炼是几十年的工艺积累,设备操作需要大量受过训练的技术工人,供应链配套需要上下游企业长期的协同磨合,营商环境需要可预期的法治和稳定的政策框架。

每一层能力都是时间堆出来的,每缺一层,问题的程度就加深一层,缺四层,事情就会变成2.8%。

这个数字再次呼应了那句网友调侃:当问题出现的时候,严重程度依次分为轻度、中度、重度,和印度。

#印度砸20亿美元造电池4年过去了达成率2.8