招商 25 年度年报浏览

<

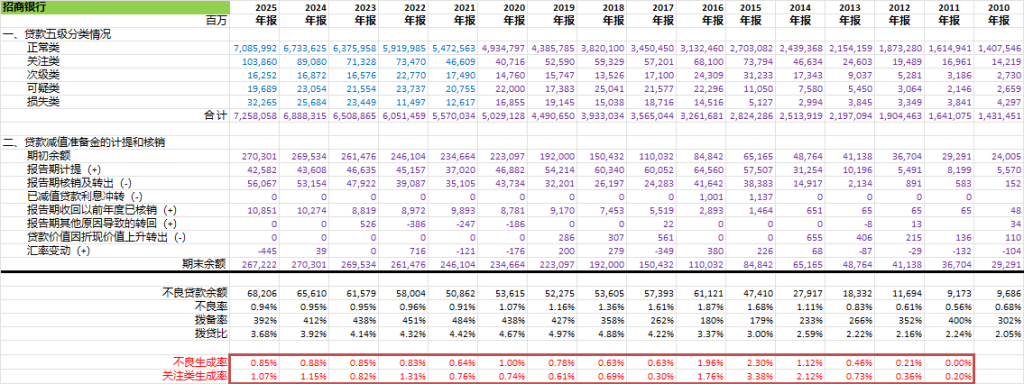

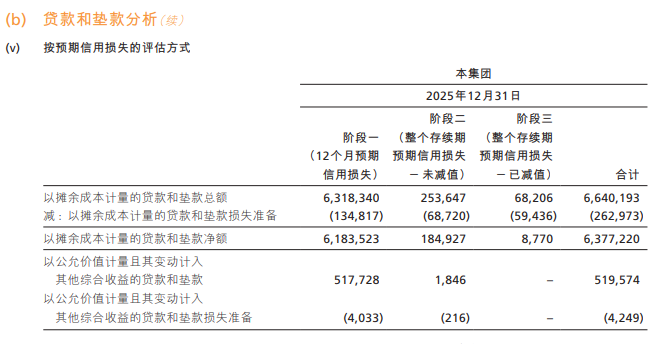

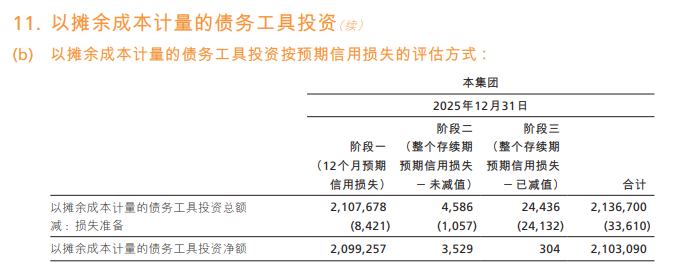

拨备计提是否充足?✔

处于阶段三的贷款和金融投资资产,基本被全额计提

二)是否保持住 ROE ?分红是否有提高?❌

连续三年利润几乎不增长,再叠加 35% 不变的分红率,ROE 从 23 年的 16.16% 下滑到当下的 13.42%,就是必然的结果。

这有个重要公式,是戈登增长模型的变形:

ROE x (1 – 分红率)= 利润(净资产)增长率

➡ 35% 的分红率,需要 8% 以上的利润增速才能保持 13% 的 ROE

➡ 如利润不增长,只有将所有利润分红才能将 ROE 定格在当下水平

反之,如整个十五五期间的利润增长继续为零,分红率亦继续保持不变的 35%,则招商到 2030 年,其 ROE 会不可避免地下滑到 10% 的水平。

当然,这不是招商特有的问题,而是全行业面临的挑战。这篇专栏主要谈招商,而不是分析整个银行业,所以就暂不展开这个话题了。但打算专门写一篇来专栏讨论。

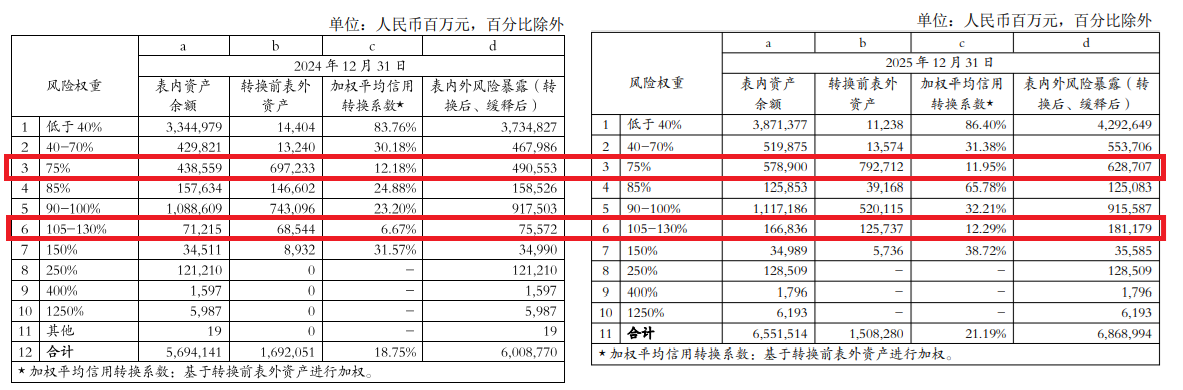

三)核心一级资本充足率是否有提升?❌

核充下降了,从去年的 14.86% 下降到 14.16%。

这主要是以下几个因素

➡ 25 年中期分红 255 亿

➡ 1Q25 高位买入一批债券,结果利率上行导致全年 180 亿的综合收益亏损

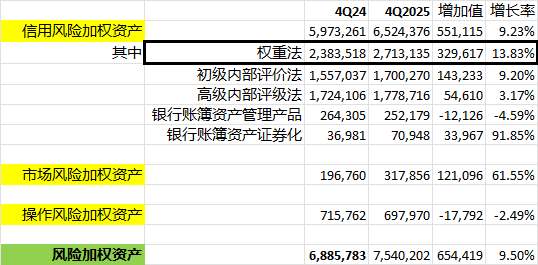

➡ 相对于 4.75% 净资产增速,9.5% 的加权风险资产增速过快了

中期分红的影响是一次性的。所以,投资人要关注的是后两者。

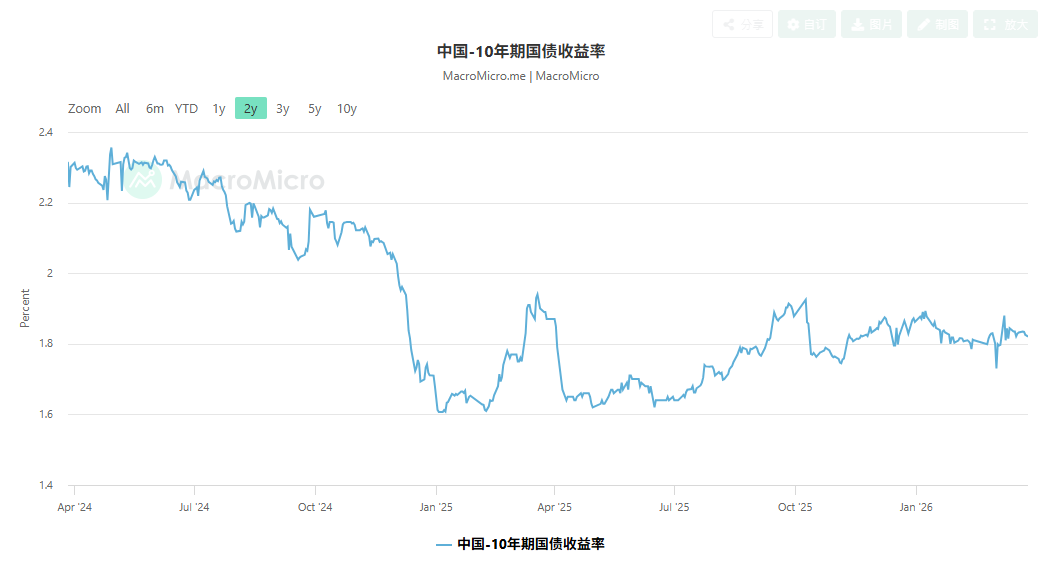

高位买入债券

25 年初的十年期国债收益率曾达到 1.6% 的历史低点,之后一路上扬到 1.8% 以上。这一涨就是 12% 的损失,以招商一季度增加的 1146 亿债券资产计,账面亏损就是 137 亿。

风险加权资产增速过快

招商加权风险资产增速的主要贡献者,是按权重法计量的资产(增速达到 13.83%)

是些什么资产被归入权重法呢?

根据招商第三支柱报告的披露

➡ 基本所有零售贷款都记入了高级内部评级法

➡ 大部分(2.1 万亿,占比 72%)公司贷款记入了初级内部评价法

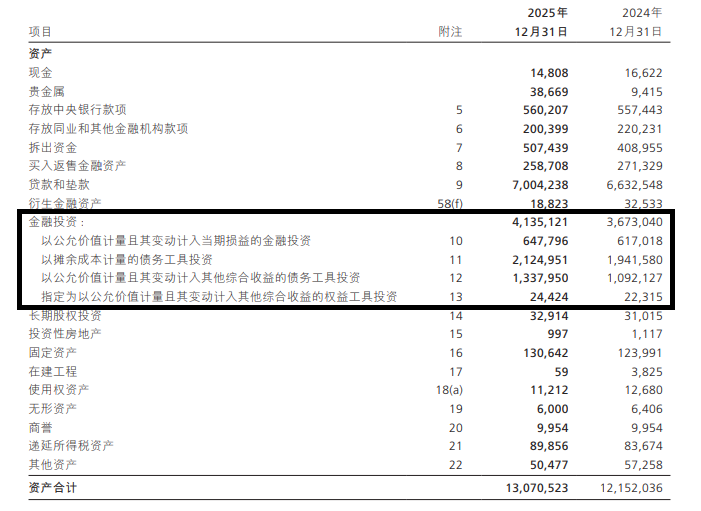

所以,小部分(大约 8000 亿)公司贷款、4 万多亿金融投资和其它类资产,被计入了权重法。其中,金融投资类是招商增长最快的资产。其规模从 24 年底的 3.67 万亿,到 25 年底的 4.135 万亿,增长了 12.57%。

进一步看下去会发行,对权重法资产增速贡献最大的是占权重 75% 和 105% – 130% 的这个两块资产规模的大幅增加。

那么,上述现象是招商独有的呢,还是行业共性?

如招商独有,则需要引起投资人的警惕,因为这表明招商在经营作风上有变化。

这里的行业共性,是指招商和四大比较。比如,工建两行,也是这块资产的规模大增。尤其是增资后的建行,这块资产规模的增速达到了 21%(这应该是承接了大量为了支持实体经济而发行的 1.3 万亿超长期特别国债)。

待四大的财报都出来后再看吧。

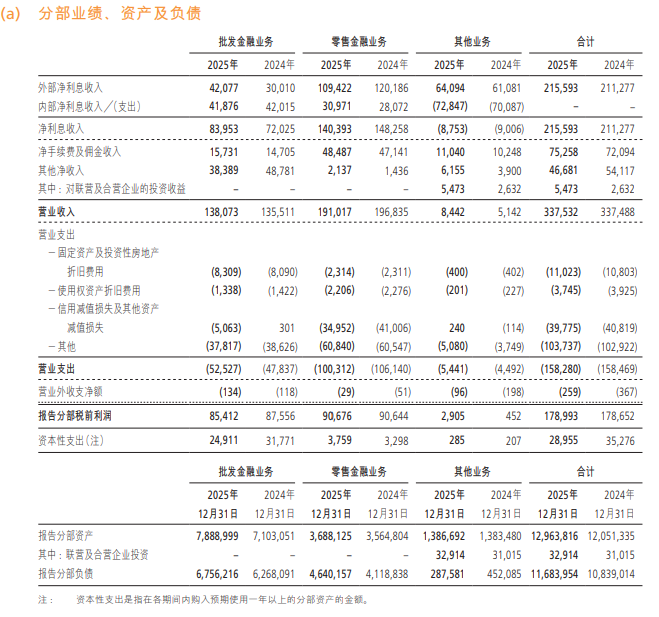

四)招商在零售行业是否继续领先? ✔

以下这张表可以反映招商在零售上的表现如何

招商零售税前利润是 906 亿,高于批发金融业务的 854 亿,这说明招商依然是家以零售为主的银行。

招商零售业务税前利润率 47%,这个水平不仅遥遥领先股份行,且和大行比,也是排名第一。这里顺便说一句,大行里工行和建行的这个指标也不错。

从利润率来看,批发金融业务(62%)高于零售(47%),但零售对应 3.68 万亿资产规模仅是批发金融业务的一半都不到,即零售的 ROA 更高。

我觉得有必要将这张表的历史数据放在一起,并在行业内做横向比较。这样才能观察招商在零售的领先地位,随经济周期的变化,是在扩大?缩小?还是持平?

五)总结

总体来说,招商的资产质量是稳定的,零售在行业的地位依然是领先的。但它今年过低的净资产增长率,及过高的风险加权资产增速,需要引起投资人的关注。

理论上,招商 13.42% 的 ROE,算上中期分红(53%)的分红率,需对应不低于 6.3% 的利润和净资产增长率,及不高于 6.3% 的风险加权资产增长率。

但实际上,利润增长率仅为 1.05%,净资产实际增长仅 3.82%,风险加权资产增速却高达 9.5%。

增速基本位零的利润,也算符合我的预期(这也是行业共性)。招商 4Q 净息差有企稳迹象,但这主要是负债端成本下降,而非我希望看到的资产端收益率上升驱动(资产端收益率上升,是居民和企业资产负债表修复后,重新进入扩张的表现)。

我意料之外的,是招商因大额综合收益亏损及某些重资产规模的大幅增加,而导致净资产和风险加权资产增速远超预期。这是招商本身的问题呢?还是全行业的共性?

等管理层业绩发布会和四大报表出了后,再看吧。

我不担心招商利润增速降低,这是经济增长放缓不可避免的结果。只要核充还在上升,提高分红的时机就越来越近。将来一旦净息差企稳了,哪家的核充最多,哪家提高分红率的上限就越高,哪家估值上升的空间也就越大。可以这么说,现在投资银行股,就是投资一张未来提升分红的期权。显然,这天来得越早,投资收益越大。

反之,如净资产增长持续低于风险加权资产规模增长,则核充会不断下降,从而让提高分红的可能性渐走渐远。

$招商银行(SH600036)$ $招商银行(03968)$

本话题在雪球有35条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#招商 #年度年报浏览