伊利股份和东鹏饮料:为什么都是一家公司扛起了行业增量?

<

从全国主产区生鲜乳的价格看,原奶价格现在仍处在艰难的磨底期,好消息是没有继续下跌,同时这也给很多杂牌小众奶企提供了市场。

没有自建牧场,没有自建生产车间,通过“整合资源”找代工厂生产牛奶,再以极低的价格进行销售;竟然有同学给我发链接购买新疆不知道名字的牛奶,说那牛奶多好多好。

现在买一箱金典才多少钱,有必要为了省那几块钱去买杂牌牛奶嘛;但是很多消费者是不了解这些的,于是利用消费者的认知空白和当下原奶价格低的优势,杂牌乳企抢占了部分市场。

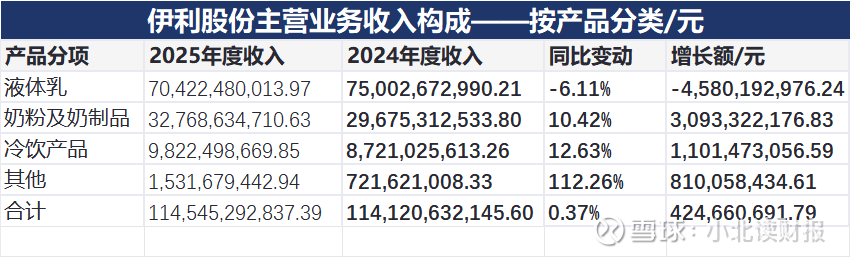

但是伊利股份的业绩增长,主要是因为奶粉及奶制品以及冷饮,而不是液态奶,液态奶营收是下滑的。

从经营数据看,如下表所示,2025年伊利股份液态奶营收减少了45.80亿元,但是奶粉及奶制品营收增长了30.93亿元,冷饮产品增收11.01亿元,其他品类营收增长了8.1亿元。

虽然液态奶营收是下滑的,但是我对这块业务营收反弹充满期待:

第一,液态奶是大众消费品,且渗透率还有提高的空间;第二,伊利液态奶有完整的产品梯队,消费降级和消费升级都能兼顾;

第三,如果是因为伊利经营质地发生变化,所以才导致伊利液态奶业绩下滑,那这家公司就没有考虑的必要性;但这种假设跟实际情况不符。

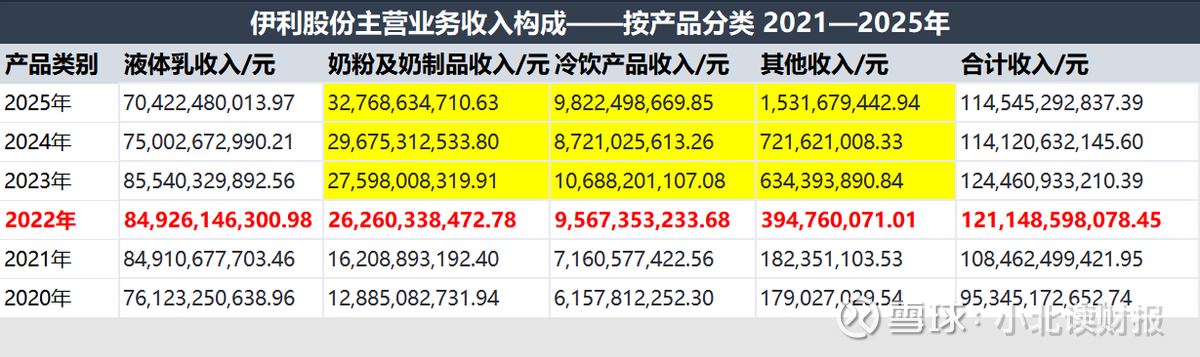

从过去5年伊利股份的营收变化看:

液态奶收入自2024年起开始下降,但是其余三大业务板块营收一直保持增长,确保了公司营收一直稳定在1000亿以上。

二、东鹏饮料于软饮料板块的业绩增长

软饮料板块的业绩分化更加极端。

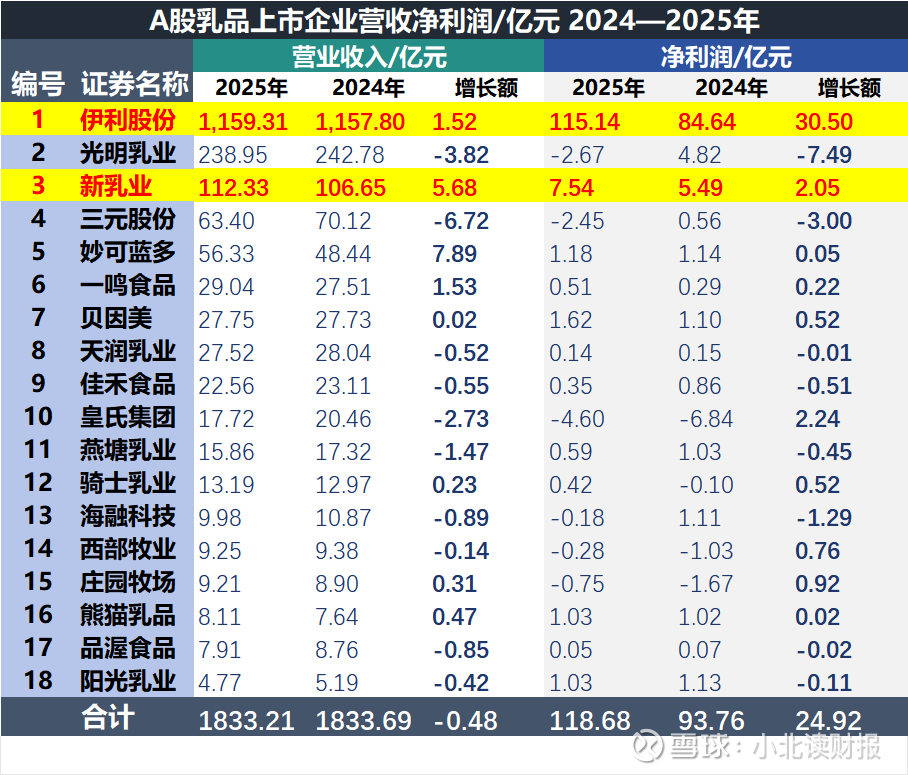

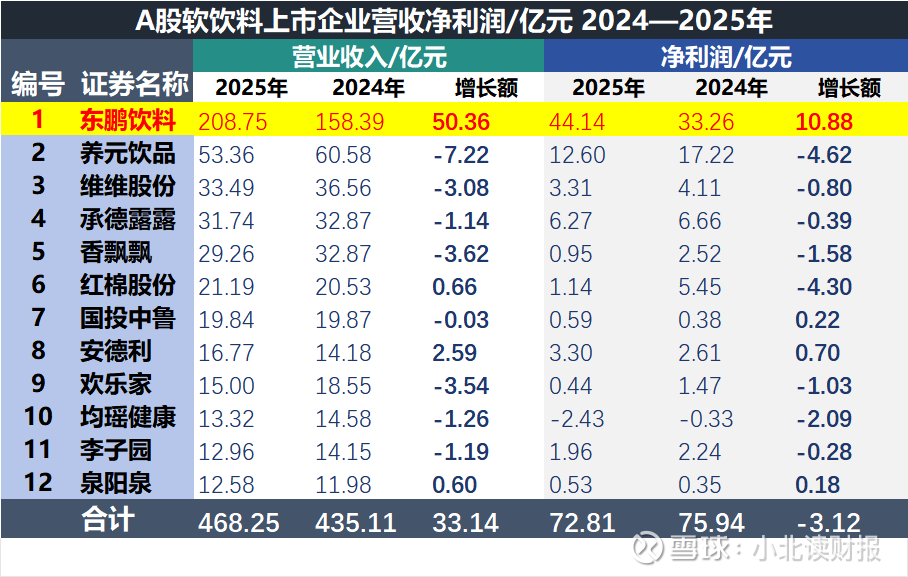

东鹏饮料去年一年营收增长了50个亿,但是其他剩下的11家企业中只有3家营收是增长的,且营收增长额几乎可以忽略不计。

从“同花顺iFinD”统计的数据看,去年软饮料板块营收增长了33.14亿元,东鹏饮料50个亿的营收增长,被同行的业绩下滑所抵销;准确说不是软饮料板块收入增长了,而是东鹏饮料业绩增长了。

2025年东鹏饮料一年营收增长了50个亿,行业排名第二的养元饮品年营收53个亿,东鹏用一年时间又长出来一个养元饮品。

这真是碾压式的增长。

从东鹏饮料的收入构成看,公司业绩增长的逻辑跟伊利股份很像,即第二、第三增长曲线一起发力。

2025年东鹏饮料传统能量饮料产品营收增长了22.95亿,电解质产品营收增长了17.79亿,其他产品增长了9.63亿,非特饮产品营收占比从2024年15.9%提升到2025年的25.2%。

2025年,东鹏特饮成功迈入150亿大单品阵营,全年实现营收155.99亿元,尼尔森IQ数据显示,2025年东鹏特饮在我国能量饮料市场销售量占比由2024年的47.9%提升至51.6%,连续五年成为我国销售量最高的能量饮料。

东鹏补水啦2025年全年实现营收32.74亿元,同比增长118.99%,营收占比跃升至15.70%,已成为公司坚实的第二增长曲线。

对于增长的原因,股东信里首先提到的是得益于祖国的日益强盛,这格局就很高了。

三、其他板块的分化也在继续

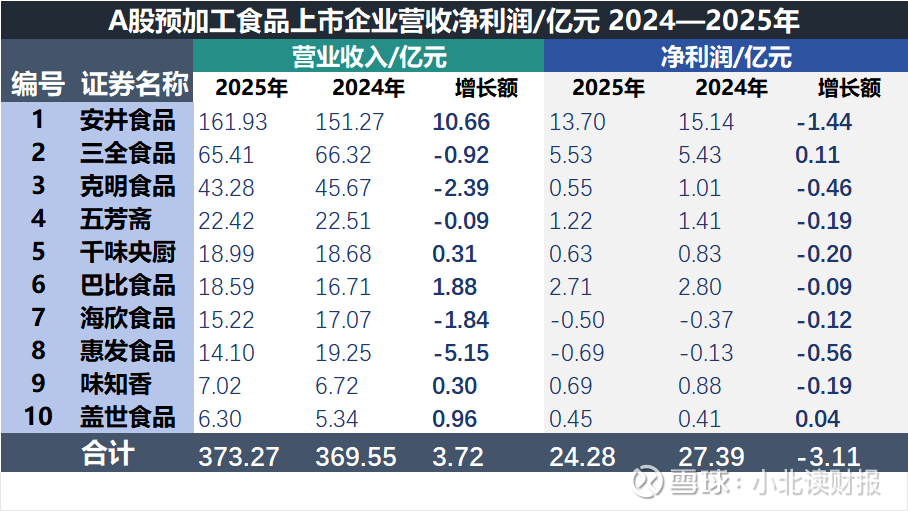

如下表所示:

A股预加工食品板块2025年总营收只有370多个亿,其中安井食品一家营收就有160多个亿,而且2025年安井食品一家公司营收增长了大约11个亿,几乎又长出来一个惠发食品。

调味发酵品行业也是如此。与其说行业营收在增长,不如说是海天味业和安琪酵母的营收在增长。

看到这种明显分化的数据,我就想到了未来简史这本书里关于人群分化的观点。

21世纪经济学最重要的问题,可能就是多余的人能有什么功用。一旦拥有高度智能而本身没有意识的算法接手几乎一切工作,而且能比有意识的人类做得更好时,人类还能做什么?

如果行业竞争过于激烈,很多小企业就要退出市场;资源是有限的,竞争才是本来的规律吧。人也是这样。

@今日话题

本话题在雪球有11条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#伊利股份和东鹏饮料为什么都是一家公司扛起了行业增量