纯碱行业笔记

<

不过需要补充的是,因为纯碱本身的价格不高,最后比较的时候还需要考虑到运费。博源化工的纯碱大矿在蒙西阿拉善,离下游市场比较远,和东部沿海(山东/河北)的纯碱厂相比,运费可能要贵个100-200元。具体看几大纯碱厂的出厂报价也可以了解。不过加上报价后的天然碱法综合成本还是更低。

》》天然碱的革命以及海外纯碱

天然碱这东西是矿产,是拼资源天赋的。全球天然碱矿储量大概250亿吨,其中美国就占了92%,其次土耳其占了3%。我国的天然碱资源其实不多,早些年在河南有,然后在内蒙又发现了,也就是博源化工的矿;近些年中石油在通辽发现了天然碱矿,后来被中盐化工收购了。这大概是我国目前天然碱矿的大致背景。

美国的天然碱矿在怀俄明州绿河盆地,1950年代,建立了第一座天然碱加工厂。然后到了1976年,天然碱纯碱就占了美国总产量的70%。到了1990年代中后期,美国所有合成碱厂就全部关闭了。

当前美国天然碱年产量约1100万吨,国内消费量约460万吨,一半以上出口。

土耳其也是天然碱生产大国,年产量在500万吨左右。

全球纯碱年产量大概7000万吨,我国年产量3800万吨左右,剩下3200万吨在海外,其中美国和土耳其的天然碱1600万吨,占海外产量的一半,占全球产量的大概1/4。

我国纯碱产量大概3800万吨,产能利用率88%左右。其中,联碱法产量1657万吨,占比44%;氨碱法产量1356万吨,占比36%;天然碱法产量773万吨,占比20%。

目前,博源化工的天然碱产能930万吨,权益产能674万吨。其中河南中源化学81.71%天然碱产能150万吨,内蒙银根矿业70.65%天然碱产能780万吨。另外还有内蒙古查干诺尔碱矿30万吨(好像去年底停产了)。

》》从远兴能源到博源化工

博源化工之前叫远兴能源,在2025年5月份改了名字。改名字也是合理的,毕竟天然碱本质是挖矿,属于资源型化工,而非能源化工。

远兴能源在2021年股价涨幅巨大,那一年公司还有煤炭、甲醇等业务,加上尿素业务,公司叫XX能源,问题倒也不大。2021年是能源及能化行业大年,公司产品都在涨价,相应的股价涨幅也很大。

后来公司对业务进行了重组,现在主业是碱业(纯碱&小苏打)和尿素了,甲醇和煤炭业务都出表了,不过公司参股了煤矿,有不错的投资收益。2025H1中报里,碱业营收占比73%,毛利率37%;尿素营收占比25%,毛利率19%。

其实博源化工最初上市时的名字就叫天然碱,后来各种业务扩张。在传统行业里,东奔西跑,上市累计融资91亿,累计分红35亿。历史表现只能说一般。

直到公司拿下了银根矿业,兜兜转转,浪子回头,又回到了天然碱这个赛道。

银根矿业起初是大股东在上市公司平台外的资产,后来上市公司一点点收购股权。2021年7月前,上市公司持有银根矿业股权19%;后来增持到36%(银根矿业估值146亿);2021年12月,上市公司增持到60%,实现并表(估值242亿);2025年10月,股权进一步增持到70.65%(估值263亿)。

银根矿业的核心资产是蒙西的塔木素天然碱矿(780万吨纯碱项目),其中一期500万吨于2020年开工,2023年6月投产,2024年全面达产。二期280万吨于2023年启动,2025年12月全面投产。

可以说,博源化工的天然碱业务是在2023年以后获得跨越式发展的。

博源化工1997年上市时,名字叫天然碱,那个时候业务主要是内蒙古查干诺尔碱矿30万吨。后来2014年又收购了河南中源化学的天然碱矿。

既然博源化工上市时就叫天然碱,为什么没有专注这一条赛道,反而天然碱业务在这几年才做起来呢?

我觉得原因有以下几点:1)天然碱本质是矿产生意,之前上市公司没有大矿,直到碰到了阿拉善塔木素碱矿;2)塔木素天然碱矿位置偏,交通不便,需要有规模效应才赚钱,860万吨产能固定投资要203亿;3)此前天然碱相比合成碱路线经济效益差不明显,东部沿海地区能源成本和环保成本提高,突出了天然碱的成本优势。

》》中盐化工的天然碱

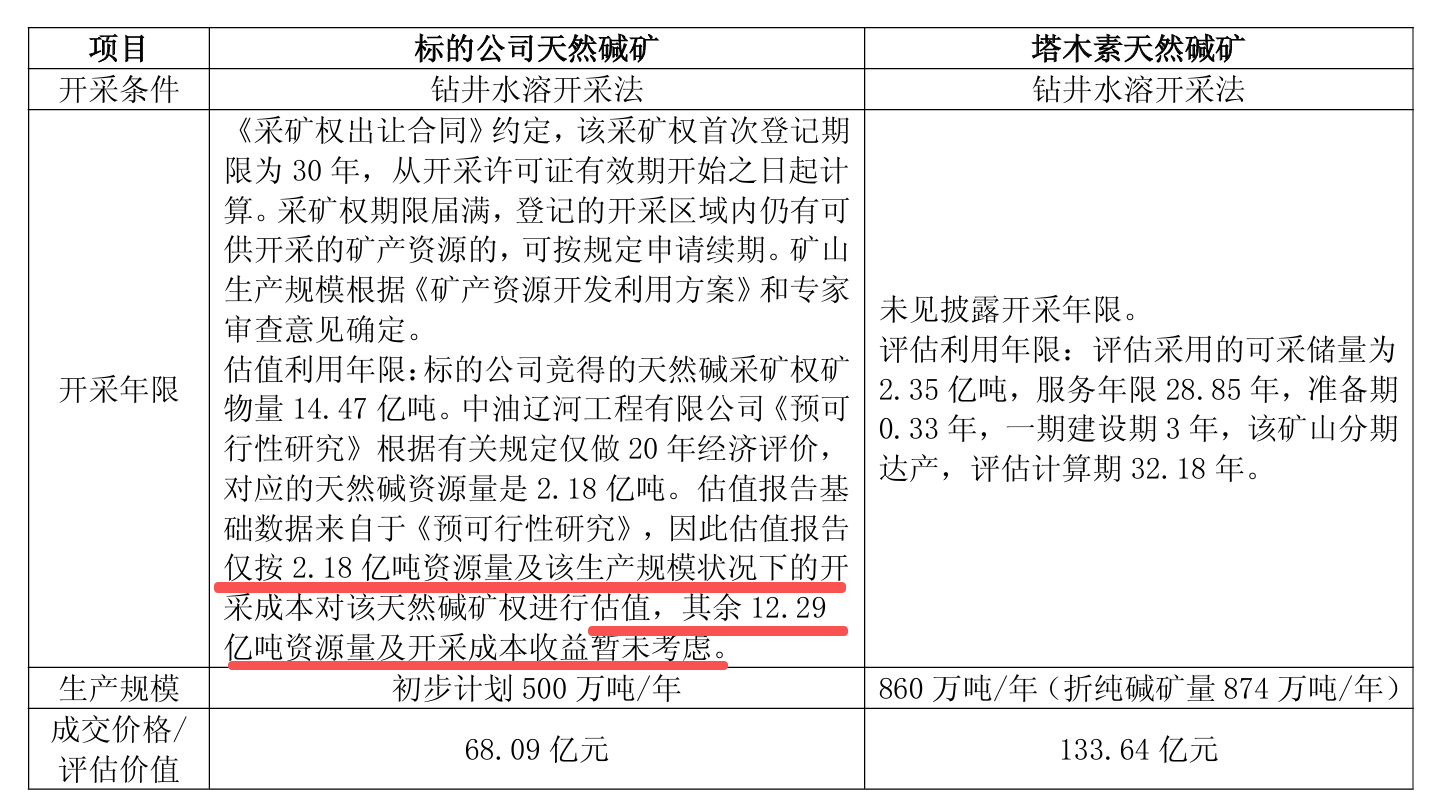

天然碱矿是个好东西,无奈我国很缺少。中石油在油田勘探的时候发现了通辽的天然碱矿,后来中盐化工在2025年6月花68亿买下了采矿权。

中盐化工是央企中盐集团下的盐化工上市平台,现有氨碱法/联碱法合计纯碱产能 390万吨,另外有自己的原盐矿,还有金属钠(前期蹭钠电池概念涨过一波)和PVC等业务。当前纯碱业务营收占比将近50%,另外主要是氯碱业务。

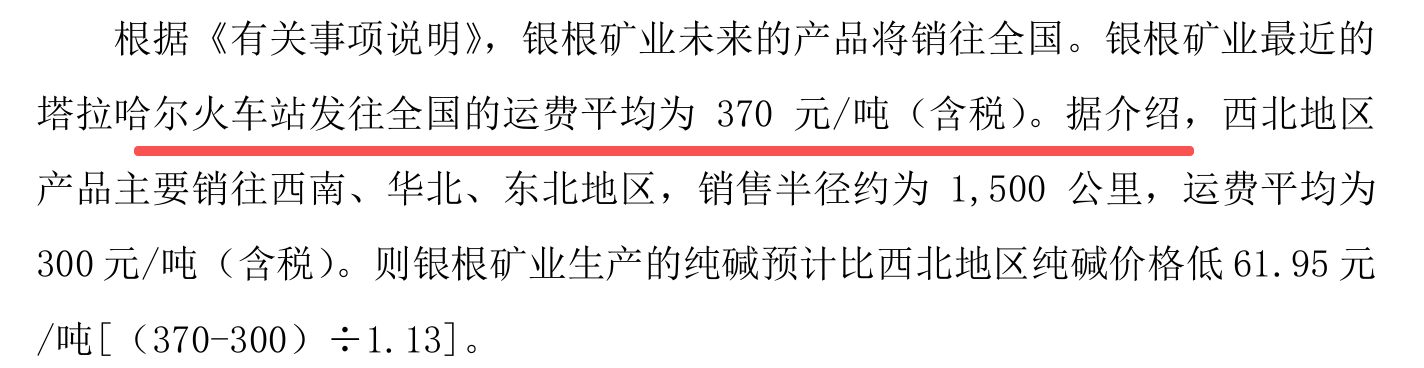

中盐化工去年买的通辽奈曼天然碱矿据说是国内储量最大的天然碱矿,而且地理位置离东部沿海也挺近。在矿权收购方面,估值还是划算的。

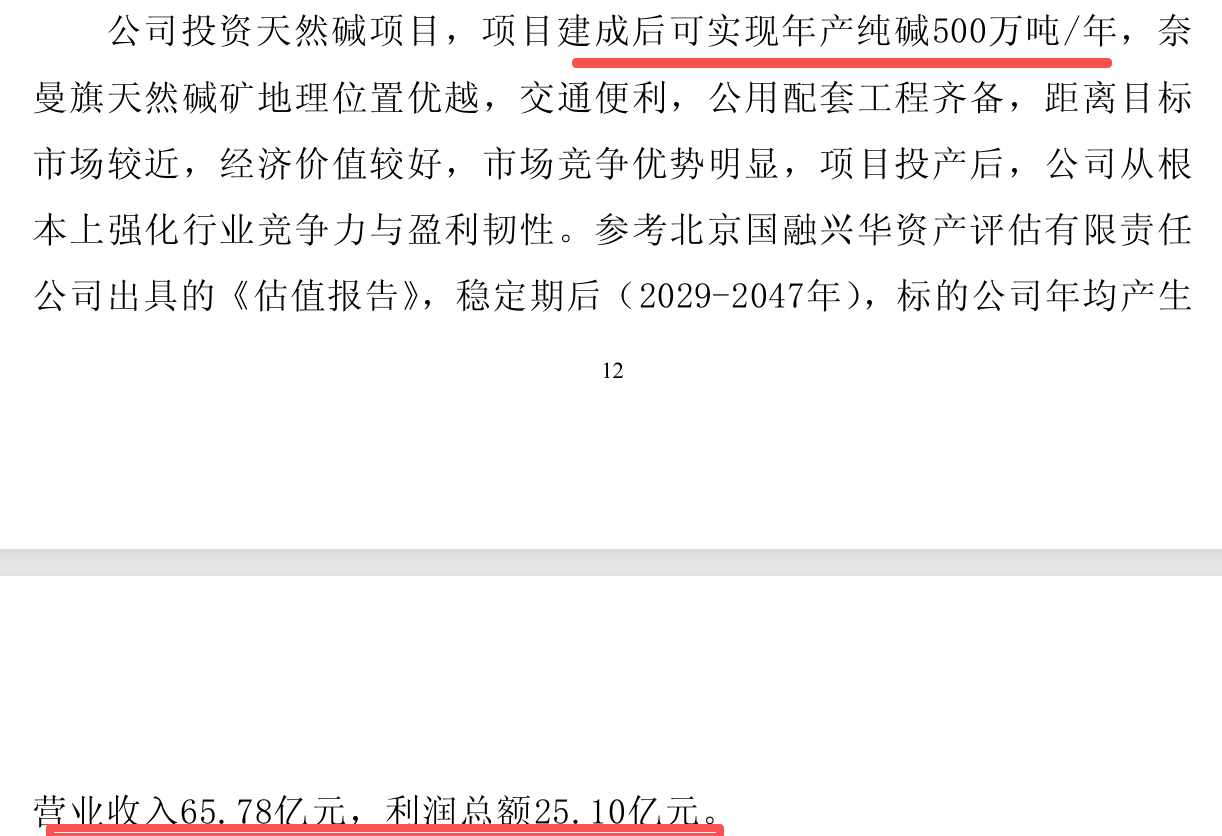

中盐化工的奈曼碱矿设计产能500万吨,公司自己预测的年利润可以到25亿。

》》天然碱矿权的估值

探矿挖矿一般是有色行业干的事情,纯碱行业通常是化工人玩的生意,所以纯碱厂碰到天然碱矿一般是买家的角色,很少自己去探矿找矿的。这点和有色行业不同。

商品价格是采矿权评估的重要假设参数,通常决定了这笔生意是否大赚。

> 中盐化工2025年收购奈曼碱矿时的估值假设是:预测纯碱初期不含税价格1250元/吨,5年后平稳涨至1321元/吨。

> 博源化工2021年收购银根矿业时的估值假设是:轻质纯碱出厂不含税价1161元/吨,重质纯碱出厂不含税价1207元/吨。

采矿权成交价按年产能折算的话:中盐化工奈曼矿业1362元/吨(再分摊30年,年均45元/吨);博源化工银根矿业1529元/吨(分摊30年,年均51元/吨)。

奈曼矿业离下游市场更近一些,预估出厂价高一些也合理。另外,奈曼是按500万吨产能测算的盈利折现,未来也可能扩产,毕竟资源底子在那里。

》》天然碱产能的投资

利用天然碱生产纯碱,产能投资还是蛮大的。

> 博源化工一期500万吨纯碱,投资133亿;二期280万吨纯碱,投资55亿。总投资211亿(还包括市政配套工程,比如铁路)。

> 中盐化工奈曼500万吨纯碱产能,预计投资157亿,预计2028年投产。

博源化工的780万吨天然碱产能是已经都投产了,少数股东权益看后续还能不能再收回来,当前权益70%。

中盐化工账面上钱不太够,后续计划对中盐碱盐增资,还要引入山东海化等股东,所以500万产能里,实际权益产能什么样,还得再观察。

也查了一下联碱法/氨碱法的单位产能投资:1)联碱法1800-2200元/吨,2)氨碱法2500-3000元/吨。对比之下,天然碱法的投资成本好像也没那么高。

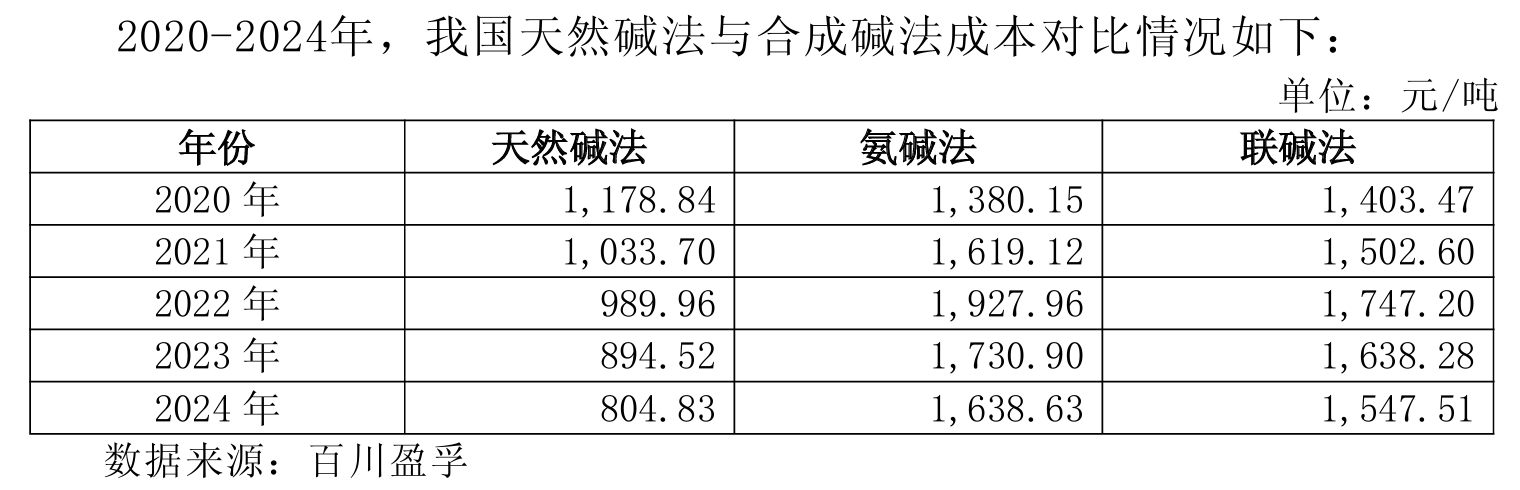

》》纯碱的价格

纯碱是有期货市场的。2021年,纯碱价格飙升到了3600。去年底一度下跌到1088,最近上涨到了1269。看图的话,纯碱价格大概是到了底部。毕竟这个价格下,化学合成法大多数都在亏损。

我国纯碱年产量大概3800万吨,低成本的天然碱产能,博源化工930万吨+中盐化工500万吨=1430万吨,是无法满足全部纯碱需求的。所以还是需要有化学合成法产能的存在,那么合成法的边际成本决定了纯碱的价格中枢。

拍脑袋算,天然碱法成本800,联碱法成本1500,价差700是单吨毛利中枢,打个6折,单吨净利大概400元,25~30xPE的话,万吨估值在1~1.2亿元。

所以,博源化工和中盐化工这两家公司是值得观察跟踪的。

不过价格还是受供需关系决定。在供给侧,我国纯碱本来年产量就是3800万吨,一上来多出来几百万吨的增量供给,冲击蛮大的。而在需求侧,纯碱下游主要是玻璃,具体有浮法玻璃、玻璃包装容器、光伏玻璃等,其中大头还是浮法玻璃,受地产周期影响较大。

纯碱库存方面的数据也不是很乐观,处于累库阶段。

短中期来看,纯碱市场就是苦熬的过程,毕竟去产能是件很痛苦的事情。

》》其他纯碱公司

三友化工:联碱法产能340万吨。不过业务大头是黏胶短纤业务。纯碱业务营收占比21%,25H1毛利率8%。

山东海化:氨碱法产能300万吨。纯碱业务营收占比66%,25H1毛利率4%。

双环科技:联碱法产能110万吨。纯碱及其他化工业务营收占比86%,25H1毛利率6%。

本话题在雪球有18条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#纯碱行业笔记