锂矿:储量、权益与未来三年业绩

<

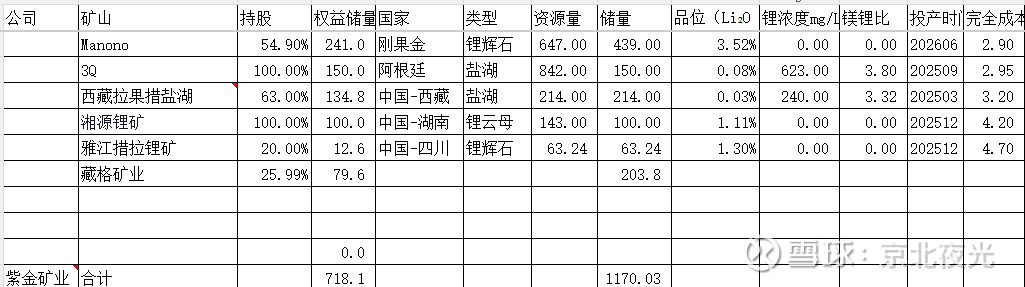

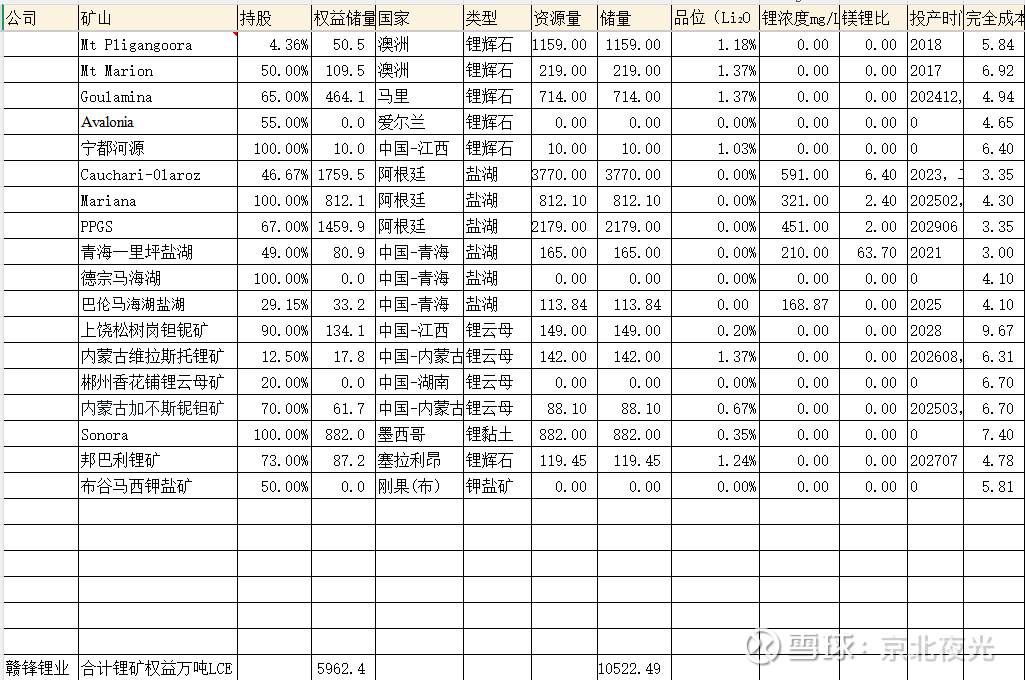

2 赣锋锂业

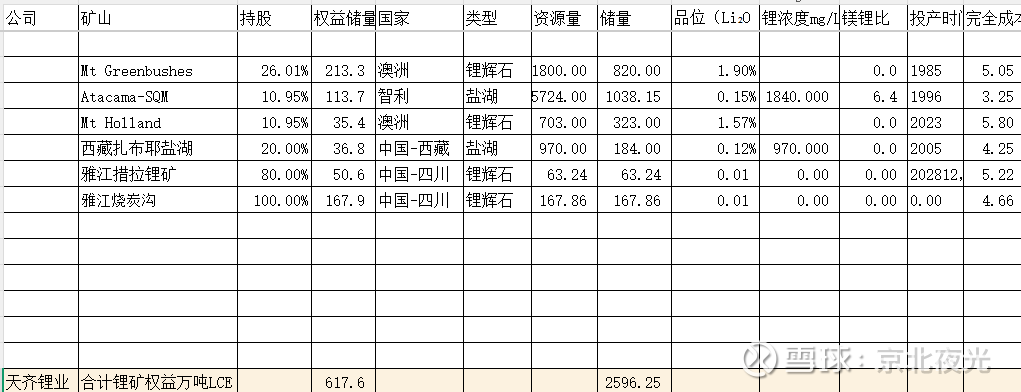

3 天齐锂业

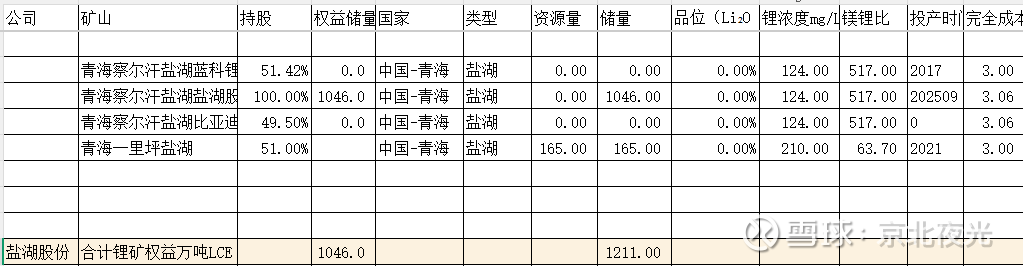

4 盐湖股份

5 藏格矿业

6 海南矿业

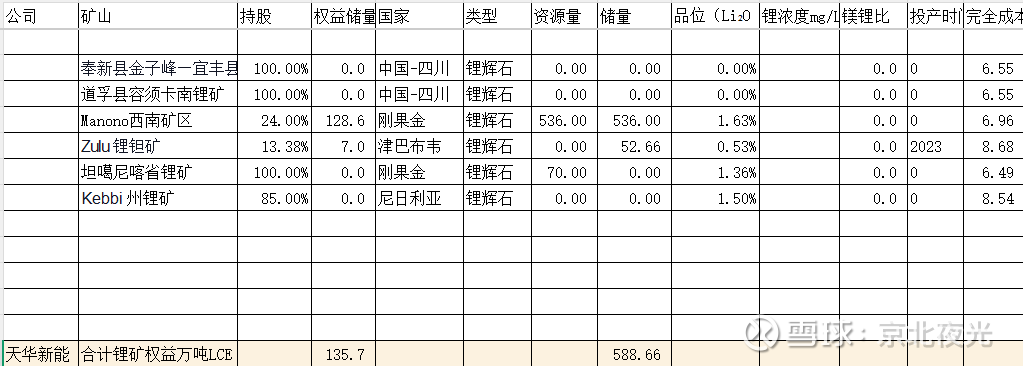

7 天华新能

8 西藏矿业

9 西藏城投

10 融捷股份

11 西藏珠峰

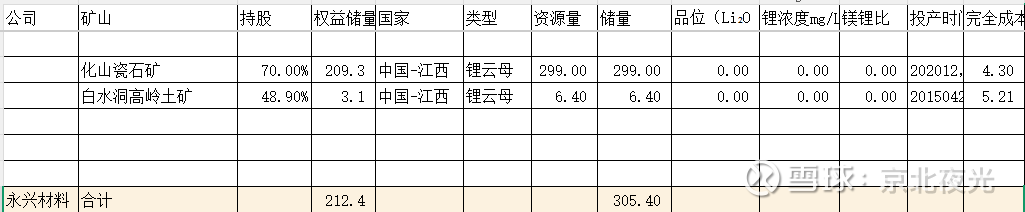

12 永兴材料

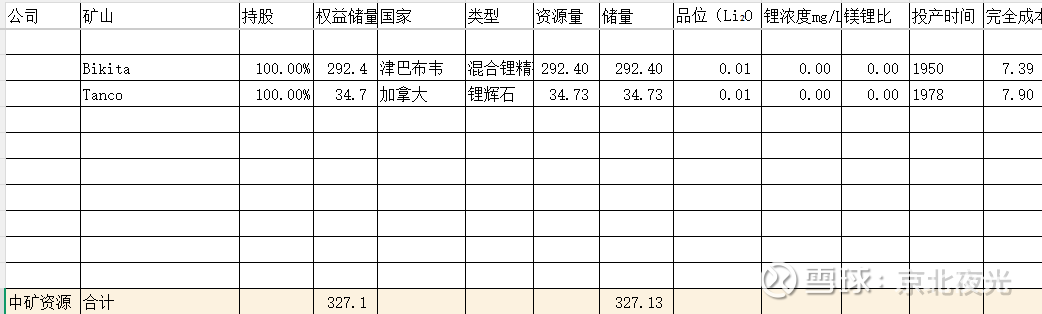

13 中矿资源

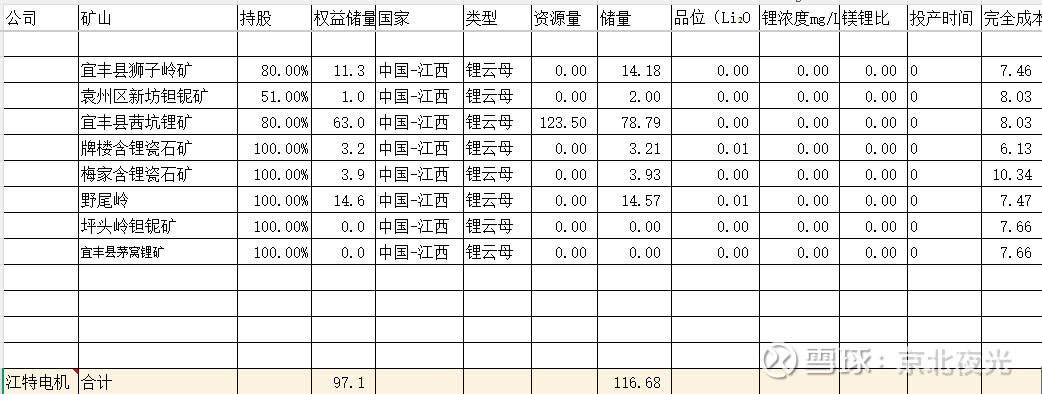

14 江特电机

15 川能动力

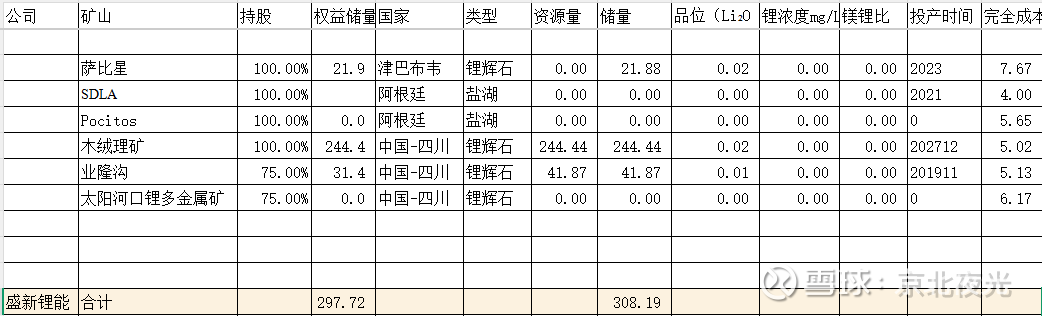

16 盛新锂能

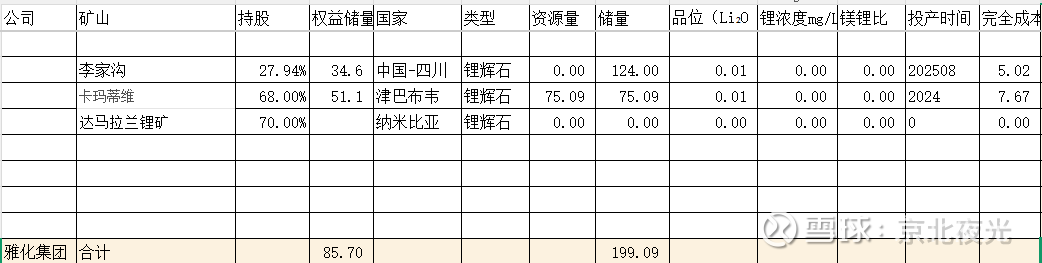

17 雅化集团

18 科达制造

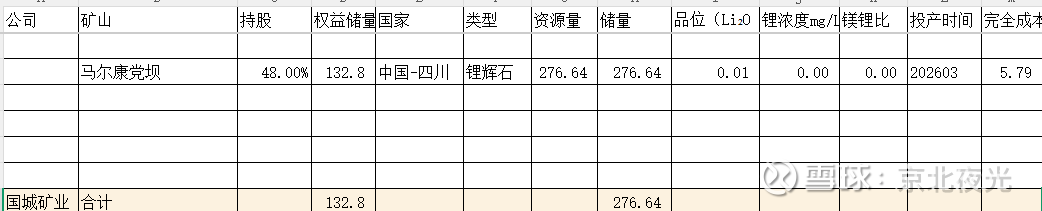

19 国城矿业

20 大中矿业

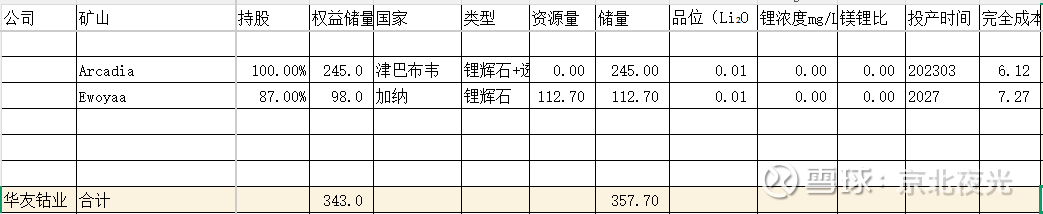

21 华友钴业

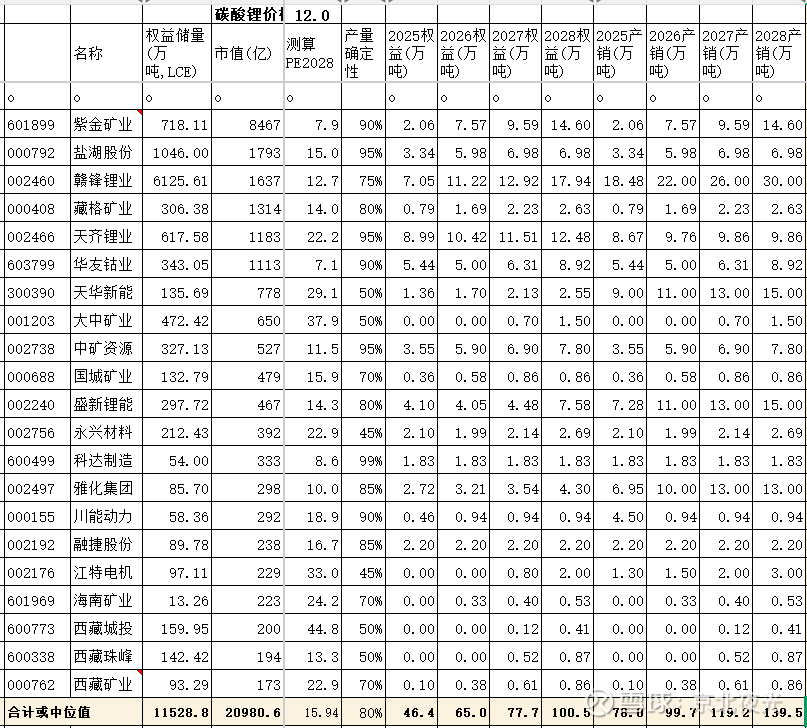

二、权益储量汇总

市值就没什么好说的了,最大的紫金矿业是遥遥领先,它的主营业务也不是锂。甚至盐湖股份,主营业务也还不能说是单一的锂业务。藏格矿业、国城矿业、海南矿业、大中矿业、华友钴业,也是同理,锂还没能成为主营业务。

以锂为主营业务的,赣锋锂业市值最大1637以,比天齐锂业1183亿,多了了450亿。这450亿里面,可以认为一大半,比如250亿市值,来自于储量和未来的规划,另外200亿可以认为是电池业务的。

三藏还是卡在200亿市值左右,西藏矿业目前市值最小173亿。

21家上市公司合计的权益储量是11528万吨。

权益储量最大的,赣锋锂业5962万吨遥遥领先,其次是盐湖股份1046万吨,紫金矿业718万吨,天齐锂业617万吨。 权益储量最小的,海南矿业13万吨,100万吨以下的还有好几家。 很多人谈市值/储量,这个要么锂矿锂盐是主营业务之间比,要么去掉其他业务的估值比。但是呢,暂时看,意义不大,行情没有火爆到拼储量,还是要拼产量和业绩的。

TTM市盈率差异也很大,赣锋锂业44,天齐锂业54。主流锂矿都在40以上,因为业绩刚刚好转一两个季度,动态市盈率会好看很多。

三、权益产销量和总产销量

产销量都是未来的东西,不是通过公告和财报能够明确的。甚至说,其它行业即使有产量指引,那也只是一个公司的计划,能不能达成也是未知之数。除了紫金矿业,绝大部分公司也没有一个产量指引。

产销量就难免有主观因素在,然后呢,加了一列,产量确定性,就是我认为的产销量达成的概率,这个,就更是主观拍了。 比如紫金矿业,产量规划是28年27万吨产量,就算计入藏格矿业和麻米错的全部产量,也到不了27,权益就更到不了,目前28年拍的是14.5万吨。这都是通过上面的矿山产能规划分解的,也不是瞎拍的。

有些会有点争议,比如中矿资源,有人就认为26年就能满产,紫金矿业当然也有人认为26-28年能达成指引,西藏矿业也是如此,都没有把产能打满。

从25年来说,权益产销最高的还是天齐锂业8.99万吨,其次赣锋锂业6.91万吨,第三是华友钴业5.44万吨。 2026年就有些变化了,权益产销最高的是赣锋锂业11万吨,其次是天齐锂业10.42万吨,第三变成紫金矿业7.57万吨,第四是盐湖股份5.98万吨,与中矿资源的5.9万吨几乎持平。

就26年来说,大中矿业、江特电机、西藏城投、西藏珠峰,因为建设节奏问题,认为还没有锂矿锂盐产销,而27年,他们或多或少都有了。

2027年,权益产销最高的依然是赣锋锂业12.75万吨,其次天齐锂业11.51万吨,第三还是紫金矿业9.59万吨,盐湖股份6.98万吨,与中矿资源6.9万吨依然持平。

2028年,权益产销最高的还是赣锋锂业17.7万吨,其次紫金矿业14.6万吨,第三是天齐锂业12.48万吨,三家超过10万吨。华友钴业98.92万吨排第四,中矿资源亿7.8万吨排第五,盛新锂能以7.58万吨超过盐湖股份6.98万吨。

锂盐产销量,从2025年赣锋锂业就已经遥遥领先了,18.48万吨,2026年22万吨,排之后的是天华新能11万吨,盛新锂能11万吨,雅化集团10万吨。

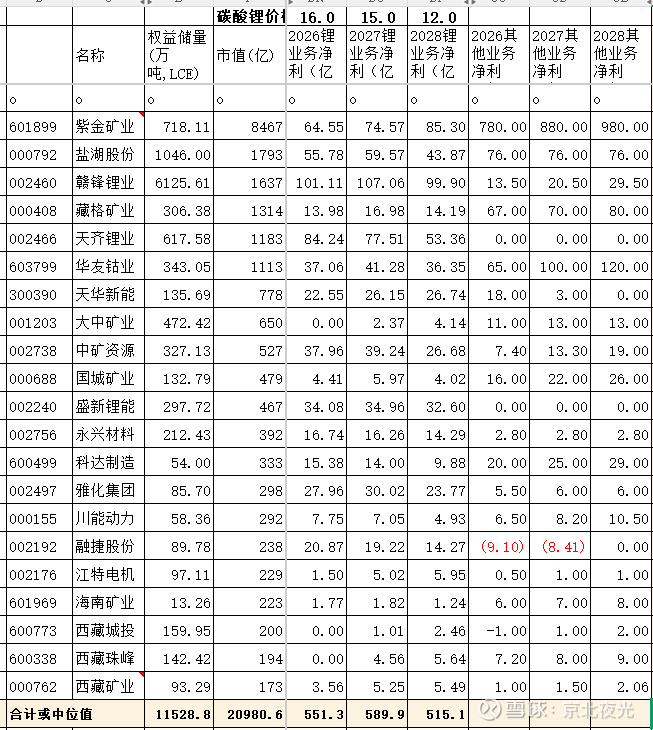

四、锂业务与非锂业务业绩测算

这个自然涉及到最关键的变量,锂盐价格了。为了尽可能不加入主观预测,就以当前价格为基准,以机构的预期为基准。分别是今年均价16万,明年后年均价15万、12万。

注意,有几个需要说明一下。

关于融捷股份,26-27年,按照历史数据,锂盐公司成都融捷锂业分走了10.5、14亿利润,而28年,就没有分走利润了,预期是27年融捷集团按照承诺将锂盐公司完全放入上市公司。但是,估计也要付出一定的代价,按照以前的观感,这个代价未必可以忽略。

关于中矿资源。

镓锗项目24年12月的公告,25年12月也公告过一次。公告里对锗的标准和产量有明确说明,通用6n锗价格公告是2667美元,利润预期是5千万美金,最近一个月6n锗均价接近8000美金。利润可能超过1.5亿美金。

镓锗国内外价差很大。它到底以哪个价格卖,说不准。

镓锗业务按3亿元利润上限,29年达成,26-28分别为0.8、1.5、2.5。

铯铷业务按4亿利润不变计算。

铜65%权益按13亿利润上限,28年达成,26-28年分别为2.6、7.8、13。单吨利润按4亿,合计5吨。中矿有说长期10万吨,目前还不能计入长期预期。

当然,上述几个小金属业务,市场有更高的预期。这个暂时可以作为意外之财,提升一些估值,比如给个50、100亿的估值。具体测算,先不把数字写那么多了,等有了实证业绩再回来修改吧。

关于藏格矿业。

麻米措一期5万吨,2026年三季度完成设备安装与调试并正式投产,2027年完成产能爬坡,2028年实现100%满产,这个是没打折的。按藏格矿业官方披露的《2026-2028年发展战略规划》,察尔汗2027年可完成建设投产1.6万吨,收购对藏青基金全部股权,对麻米措持股从26.95%提升到57.24%,这些事项都按推迟1-2年达成。而且肯定是有对价的,达成了再说。

龙木错盐湖按31年达产,结则茶卡盐湖27年投产,27-28年产量0.3、1万吨。

老挝的钾盐项目,进展比较缓慢,暂时无法预期。

按上述价格测算,这些上市公司的理业务合计净利润在26-28年达到536、576、500亿,看起来还是挺可观,基本是宁德时代当年利润的一半。

锂业务的利润,应该说和上面所描述的各家的权益产销量是直接相关的,虽然不是严格线性相关,因为各家各个矿山的成本差异也是考虑了的。

就2026来说,锂矿锂盐业务利润最高的是赣锋锂业97亿,其次天齐锂业84亿,第三是紫金矿业64亿。盐湖股份也有55.7亿,中矿资源和华友钴业都在37亿,,盛新锂能略少一点34亿。 26年,赣锋锂业能在权益产销略超天齐锂业的情况下,利润超过一截,我看了一下模型,SQM那边的利润增长远不及锂盐价格增长幅度,接近一半的利润被智利政府拿走。

2027年,赣锋锂业就很领先来了,103亿利润,也是唯一过百亿的了,天齐锂业第二77亿,紫金矿业第三74亿,两者几乎车持平。盐湖股份59亿紧随其后。

28年,赣锋锂业依然领先,95亿,紫金矿业85亿,反超天齐锂业53亿。

除了天齐锂业、盛新锂能,其它公司都有非锂矿锂盐业务。

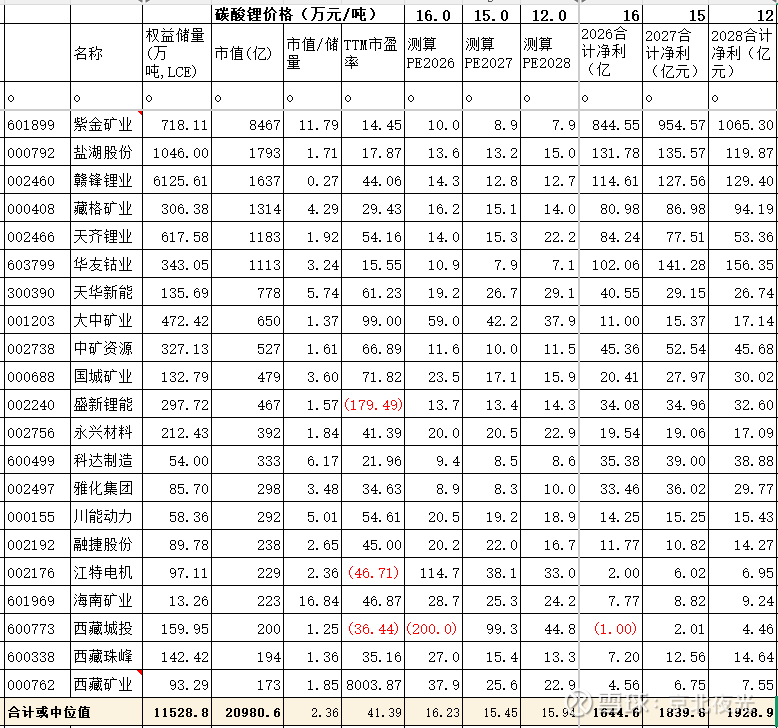

五、各家总利润与PE

汇总之后,2026-2028年碳酸锂价格按16、15、12万,各家公司的业绩和PE如下:

2026年的利润,紫金矿业没的说,总利润844亿。盐湖股份131亿,赣锋锂业110亿,天齐锂业102亿,华友钴业102亿,藏格矿业81亿,中矿资源45亿,盛新锂能34亿,雅化集团33亿,天华新能40亿。

重点说一下27年的估值,有几家公司是小于10PE的,紫金矿业8.9,华友钴业7.9,科达制造8.5,雅化集团8.3。 这些公司估值低一点,各有各的原因,紫金矿业,主营产品在价格高位,华友钴业,成本面临压力,科达制造建材是主业(增发后估值在10左右),雅化集团是权益锂矿上限稍低。

而结合27-28年,锂盐价格15万、12万来看,主要的锂盐公司PE都在15左右,赣锋锂业27年28年都是13,天齐锂业27年14,28年15,中矿资源27年10PE,28年11.5PE,盛新锂能27年13.7,28年14。

也可以说,市场目前是在给这些公司按12万左右的锂盐价格在做定价。

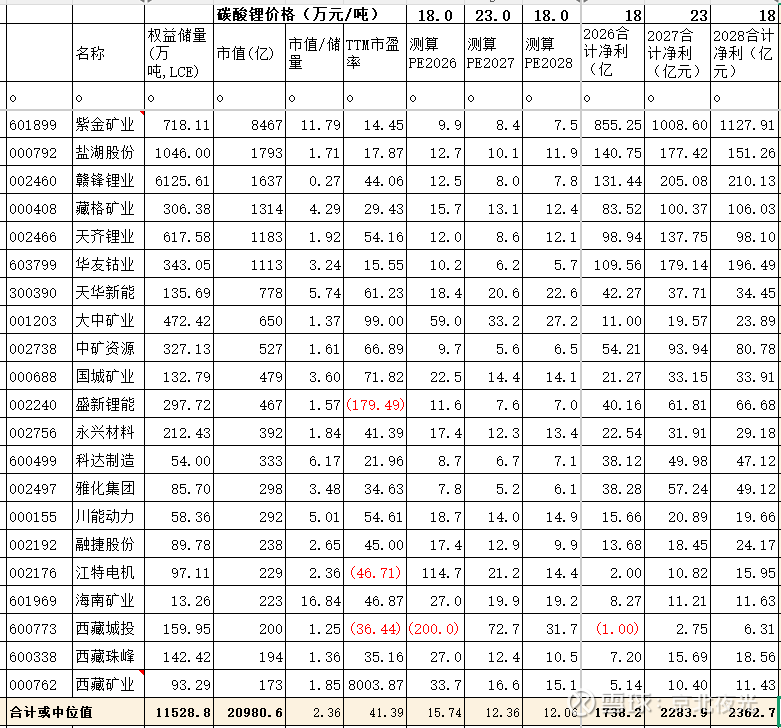

六、换一个价格估算

当然会有矿工对上面的测算有很大的意见,锂盐怎么可能在26-28年16、15、12万?

我估摸着,机构就是按这个价格附近,在做业绩预测。有两家我稍微对比了下,机构是按15、13、12万来预测的。

预测价格,其实是很难的,因为它不仅要预测供给,还要预测需求,而锂盐的供给和需求,是非常复杂的:供给有几大洲不同类型不同成本的锂盐,需求有电动车、储能,还有重卡机器人等。

其实机构也很难预测,但是这是工作,难也得干,但是一般会保守点。

我们在这里,假设一个价格预期,26-28年锂盐均价18、23、18万。这意味着今年的最高价格会接近25万,且在明后两年不那么温和的,但也不那么快的回落。

并非所有人都同意这样的价格预期,有的人觉得,这个价格太保守,有的人觉得,这个价格太乐观。

但是这个价格,已经足以和上面16、15、12万构成很大的区别了:

可以看到,在26-28年碳酸锂18、23、18万价格下,各家利润还是很炸裂的,特别是2027年,紫金矿业1008亿,赣锋锂业200亿,盐湖股份177亿,华友钴业179亿,天齐锂业137亿,藏格矿业100亿,中矿资源也93亿了,盛新锂能61亿,雅化集团57亿。

主流锂矿的PE,都干到10以下了,中矿资源和雅化集团都快到5PE了,华友钴业6.2。

去掉紫金矿业,锂矿公司总利润接近1000亿了,终于赶上宁德时代的利润了!

以上数据,仅为假设性测算,理性看待。

本话题在雪球有455条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#锂矿储量权益与未来三年业绩