在周期面前,谦逊比聪明更重要(05.18)

<

从《对赌》到巴菲特,从《聪明的投资者》到塔勒布,我们聊的是:如何在不确定的世界里,做出更靠谱的决策。

今天想顺着这个话题,聊聊另一位重量级人物的观察:彼得·奥本海默,高盛首席全球股票策略师。他在《金融周期》这本书里,用近40年的实战数据,体系的讲解了周期。

我们常说这次不一样,但奥本海默用跨越百年的数据告诉我们:太阳底下没有新鲜事。

金融市场的周期循环,就像四季更替一样,有规律、有信号、有迹可循。理解了周期,就不容易在狂热中追涨,也不容易在绝望中割肉。

今天我们就来聊聊:周期到底是什么,它怎么循环,以及对我们普通投资者有什么实际帮助?

一、周期的本质:三重力量的共振

从普通人的角度,周期表现为:涨几年,跌几年,然后再涨回来。

奥本海默则把金融周期的本质,拆解外三个关键因素:经济基本面、人性情绪、政策影响。金融周期的本质是三重力量相互作用、彼此放大的共振结果。

经济基本面是周期的基石,经济增长强、企业盈利好、财报表现亮眼,市场自然向上。如果企业增长放缓、盈利承压,市场就会面临压力。但基本面只是一个因子,它不能直接决定节奏。

在充满人性挑战的市场里,人的情绪是基本面的放大器。市场上涨时,自信心爆棚,贪婪之心显现,害怕错过的心理会让人们盲目追高,当前“站在光里”已经成为了新的口号。

而市场下跌时,我们会进入恐惧状态,唯恐避之不及,恐慌蔓延会让人不计成本抛售。在前几年的熊市里,我们切实的经历过这个情形。

这种情绪的极端化,会放大基本面的影响,让周期的波动幅度远超基本面波动本身。

第三重是政策干预,它充当市场调节器的角色。经济衰退时央行降息释放流动性,经济过热时收紧政策降温。政策不会改变周期的本质,但会显著影响周期的长度和强度。

金融周期就好比四季更替,经济基本面是自然规律,人性情绪是放大季节感受的因素,政策干预则是我们使用的空调,热了降温,冷了升温。三者共同作用,才形成了我们感受到的周期循环。

二、周期的四个阶段:如何循环?

既然是四季更替,那如何循环呢?

奥本海默通过对近百年市场数据的分析,提炼出金融周期的四个核心阶段。这四个阶段依次循环,每个阶段都有鲜明的特征和关键信号,它们分别是:绝望期、希望期、增长期和乐观期。

第一阶段是绝望期,是熊市的尾声,是至暗时刻。

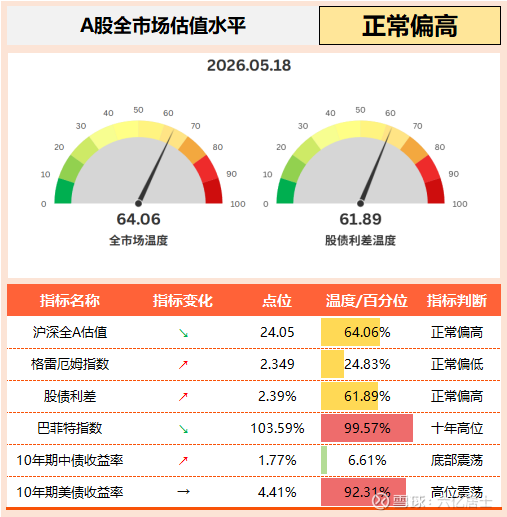

在这个阶段中,经济数据持续恶化,企业盈利大幅下滑,恐慌性抛售成为主流,估值被压到历史低位。2024年8月份,便是这样的时刻,61曾高呼全市场PB进入历史最低。

再往前,2008年金融危机时,标普500市盈率跌至10倍以下,就是典型的绝望期特征。美国市场的绝望期平均持续16个月,股价平均跌幅超过40%。

但绝望期往往也孕育着转机,当市场上再也听不到乐观声音,甚至连最坚定的投资者都开始怀疑时,绝望期就接近尾声了。无巧不成书,2024年9月底,市场便迎来了反转。

第二阶段是希望期,这是周期中最关键、回报最高的阶段。

这个阶段,经济数据可能还没明显好转,企业盈利也没有明显改善,但下跌速度开始放缓。投资者开始预期经济和盈利即将触底反弹,风险偏好逐渐回升,资金悄悄流入,推动估值率先上涨。

美国市场的希望期平均仅持续9个月,但平均回报率高达40%,远超其他阶段。这个阶段的关键,是不被眼前的坏数据迷惑,而是关注变化的趋势,哪怕数据仍差,但只要不再变差,就可能已是希望期的信号。

第三阶段是增长期,是周期中的确定阶段。

此时,经济数据开始明确改善,企业盈利进入快速增长通道,之前的乐观预期逐渐被实际业绩验证。

增长期是周期中持续时间最长的阶段,美国市场平均持续49个月,期间盈利增长贡献了主要回报。投资逻辑很清晰,拥抱基本面强劲、盈利持续改善的资产。

第四阶段是乐观期,这是周期中可能的泡沫阶段。

这个阶段,人们往往开始忽视基本面,哪怕经济和盈利增长可能已经开始放缓,但投资者情绪达到顶峰,大家普遍相信“这次不一样”,资金大量涌入,估值被推到极端水平。

美国市场的乐观期平均持续23个月,股价涨幅超过50%,但盈利增长却非常有限,大部分回报来自估值扩张。乐观期的结束,往往就是新一轮绝望期的开始。

三、冬夏交替:熊市的三张面孔

奥本海默在此书中对熊市的分类尤其精彩,根据高盛对1835年以来美国市场的统计,熊市核心可分为三类,跌幅、持续时间、恢复难度天差地别。

第一类是周期性熊市,最常见也最温和。

本质是经济过热、政策收紧、经济衰退的常规循环,相当于市场的常规体检。平均跌幅约30%,持续时间27个月,恢复至前期高点平均需要1年左右。

1980年到1982年熊市就是典型案例,当时通胀飙升至13%,美联储将利率猛增至19%,标普500下跌约27%,但随着通胀回落、利率下调,市场仅用1年就恢复。

第二类是事件驱动型熊市,突发冲击引发的短期恐慌。

由战争、自然灾害、金融闪崩等外部冲击触发,不涉及经济基本面的根本恶化。平均跌幅约29%,但持续时间最短,仅9个月,恢复时间约13个月。

1987年“黑色星期一”单日暴跌22.6%,但因经济基本面强劲,市场仅用2年就恢复;2020年我们熟知的特殊事件,全球股市1个月下跌30%,随后6个月就创新高。

第三类是结构性熊市,最危险的泡沫破裂型下跌。

本质是资产泡沫破裂加经济结构性失衡,比如高债务、产能过剩、行业危机。平均跌幅高达57%,持续时间最长可达42个月,恢复时间平均超过10年,部分市场甚至需要20年以上。2007到2009年全球金融危机、1990年代日本熊市、1929年大萧条,都属于此类。

区分这三类熊市,对投资决策至关重要。周期性熊市和事件驱动型熊市,往往是长期布局的好时机。

结构性熊市则需要更谨慎,不是所有的“跌多了”都值得抄底,抄底抄在半山腰的事并不少见。

四、如何用周期思维指导我们的投资?

理论聊完,回到我们的日常投资。奥本海默的这套框架,和我们一直践行的策略底层,在底层逻辑上是相通的。把两者结合起来,至少能做这四件事:

第一,用全市场温度计识别大周期位置。

判断绝望、希望、增长、乐观这四个阶段,不需要精确测算,全市场估值温度就是一个很好的导航工具。

温度在冰点附近,往往对应绝望期到希望期的转换;温度适中,对应增长期;温度升至过热,对应乐观期。

基于温度进行大类资产配置和再平衡,温度低时权益仓位可以高一些,温度高时适当增加债券或类现金资产的比重,就是在用周期思维做大类轮动,而不是凭感觉猜顶底。

第二,权益部分保持攻守平衡。

即便识别了周期位置,也不要把仓位押在一个方向。进攻端配置高弹性的成长指数,防守端保留稳健的价值或红利类资产,两者比例根据自身的风险偏好和收益预期来定。

攻守平衡不是中庸,而是在不同周期阶段都能有一块仓位让你睡得着觉。

第三,用估值温度做定投和止盈的导航。

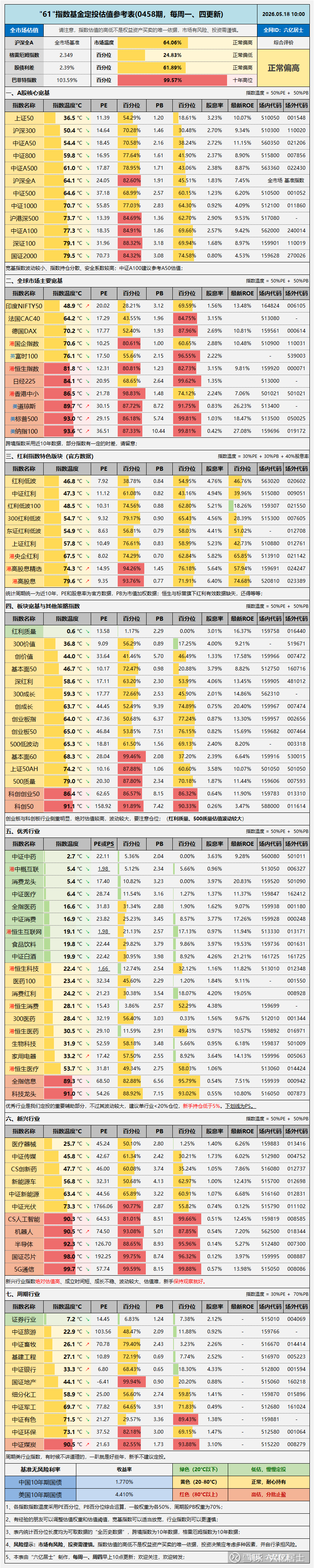

同样的周期阶段,不同指数的估值温度可能天差地别。上期我们聊ROE时看到,科技龙头温度已接近沸腾,消费和医药还趴在低估区间。

基于各指数的估值高低,调整定投节奏:低估多投、正常少投、高估止盈,这就是在把“希望期加仓、乐观期减仓”的周期原则,落到具体操作上。

执行基于计划,而不是基于情绪。

第四,全球化分散,不把鸡蛋放在一个篮子里。

不同的市场可能处于不同的周期阶段,A股在增长期,海外某个市场可能还在绝望期。

适当进行全球配置、注意股债平衡,能在一定程度上平滑单一市场的周期波动。策略先行,执行基于计划而非情绪,这是长期能坐在牌桌上的基础。

奥本海默用近40年的数据告诉我们一件事:周期不会消失,因为人性不会改变。绝望、希望、增长、乐观,这四个阶段的循环,背后是贪婪与恐惧的反复交替。

理解了周期,就知道市场有迹可循,有信号可识别。我们不需要精准预测每一个拐点,只需要在极度悲观时保持清醒,在极度亢奋时留一份警惕。

在周期面前,谦逊比聪明更重要。

五、61全市场估值仪表盘

六、61指数基金估值表(0458期)

====================

站在光里?这真是一个有意思的话题……

====================

数据整理不易,还望多多点赞、转发支持。

扩展阅读:《指数基金文章目录列表》(新手必看)

$纳指ETF国泰(SH513100)$ $标普500ETF博时(SH513500)$ $中概互联网ETF易方达(SH513050)$

@今日话题 @ETF星推官 @雪球创作者中心 @雪球基金

#雪球ETF星推官# #雪球星计划#

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本话题在雪球有36条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#在周期面前谦逊比聪明更重要05.18