市场极致分化:何为应对之道?

<

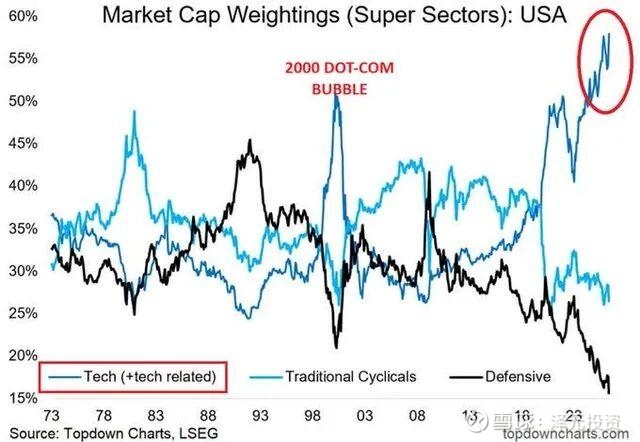

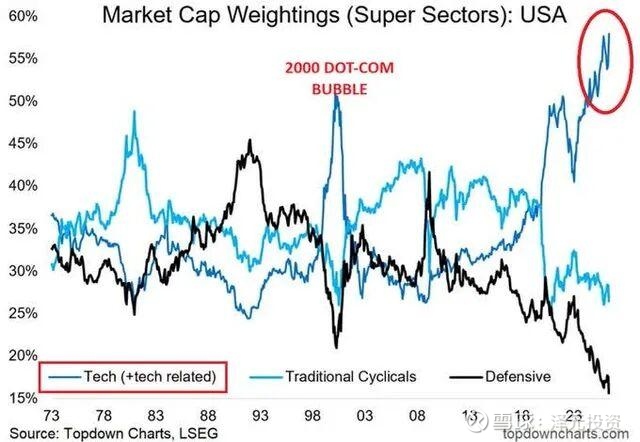

如图所示,这是50多年来,科技(含科技相关)、传统周期、防御性板块三大板块的市值权重占比走势图。单就权重而言,在50多年前,几乎保持了三分天下的格局。而如今,科技板块的权重早已经超过了55%,直奔60%而去,也超过了2000年互联网科技泡沫的顶峰甚多。

这张图还揭示了在不同阶段里,各行业板块的相关性关系。尤其是泽元基金过去反复提及过的,科技以及相关行业板块与传统行业之间的表现呈现出一种明显的跷跷板效应,这种负相关性在历史上多个时期均有表现。

比如上世纪80年代初期,传统周期行业(包含能源、工业、原材料、可选消费等)的大幅表现压制了科技类(包含电子信息,软件、半导体、互联网、AI 等)和防御性(包含公用事业、必需消费、医疗等)行业的表现,呈现出两极分化的现象。

又比如,目前市场正处于与2000年初相似的极致分化阶段,即科技网络泡沫达到极盛(历史区间顶部)而传统行业处于历史区间底部区间。

这张图带给我们的启示颇多,包括但不限于:

1.市场对于行业周期的偏好是经常变化的,就是我们经常讲的“万物皆周期”,并非简单的趋势线性外推。每隔数年或者十几二十年,投资者们就会抛弃掉上一个皇冠和明珠,去追逐下一个热门性感的行业。

2.在人们追逐一个性感热门行业的时候,会对其他行业板块进行不断的抛弃,不断的打压,不断的踩踏,不断的抽离流动性,呈现出明显的跷跷板效应。比如1999年1月-2000年3月(互联网科技泡沫的膨胀期),资金大规模从传统周期股流向科技股,形成 "新经济" 与 "旧经济" 的严重分化。1999 年信息技术板块上涨78%,而公用事业板块下跌12%,能源板块下跌10%。

3.在泡沫破裂期里,也能找到一些投资机会。在2001-2003 年互联网泡沫破裂期间,传统周期板块一样出现了大幅下跌的情况,不过防御性板块走势却不太一样,比如标普必需消费指数上涨15%,而纳斯达克指数下跌70%以上。防御性板块与风险资产的走势完全相反,同样呈现出明显的负相关的跷跷板效应。

根据这些启示,泽元基金认为:

1.目前阶段,对市场底部的防御性板块不必担心,即使是科技网络泡沫破裂的第一波泥沙俱下的杀跌期,防御性板块大概率也跌不下去,等流动性虹吸冲击结束以后会与科技网络泡沫呈现负相关关系。

2.对传统周期股(尤其是目前处于阶段性高位的有色板块)要持有谨慎态度,一旦科网泡沫崩盘也可能受到牵连。

3.在科网泡沫退潮之后随之而来的衰退之后,新的一轮周期会是传统周期板块和消费板块的大牛市,例如在2002年科网泡沫彻底退潮以后,在2002-2007年就是传统周期和消费交替走牛,从互联网板块不断抽离流动性。

4.目前处于科网泡沫顶峰,传统价值投资理论处于“阶段性失效”状态。墨守成规的泽元基金的仓位和持仓组合都处于防御性状态,在等待市场两大风险(人工智能以及相关产业链的估值过高风险,A股微盘小盘股估值过高风险)释放。目前泽元基金的小幅度波动是与市场走势相关性较低的,信号意义不大,建议投资人对我们放低预期。

5.泽元基金始终坚持自己的投资理念,风格从不漂移,绝不会见风使舵放弃传统价值投资理论而去追逐泡沫,无论泡沫如何沸腾,都“绝不投降”。

6.在本轮科网泡沫消退后的未来几年,从历史的相关性来看,传统价值投资理论又会重新焕发生机。到那时,泽元基金必然会展现出它一贯的力量。

“股市是金钱与梦想交换的地方,出卖梦想的人套取金钱,付出金钱的人大多套牢在股市里守望梦想”。古今中外任何一个股市,本质上都是“吃人不吐骨头”的妖魔,包括美股:根据Hendrik Bessembinder研究,1926年至2023年期间美股历史上总共上市过29078家公司,已退市的公司23278家,占到80%,仅不到4%的美股公司创造了市场全部的净财富。

目前这个妖魔扮出和善面孔唱出动听歌声的时候,大部分人都已然坠入罗网了。清醒的人已经少之又少,巴菲特也只能退避三舍,持有近4000亿美元现金等待。

“如梦幻泡影,应作如是观”。

$泽元通宝1号(P001584)$ $泽元通宝11号B(P002028)$

本话题在雪球有290条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#市场极致分化何为应对之道