FSD入华催化智能底盘,伯特利递表港交所

本文来自微信公众号: 经观感知 ,作者:吴元

这家成立于2004年的汽车零部件企业,过去更常被市场理解为国产制动系统龙头。机械制动、电子驻车制动系统EPB,以及线控制动系统WCBS,构成了它的基本盘。

按照港股申请文件援引弗若斯特沙利文数据,2025年,伯特利在中国EPB和线控制动系统市场按收入计分别取得14.2%和8.6%的份额,均位列中国品牌供应商第一。

但在此次递表港交所的文件中,伯特利想讲的已不只是制动故事。

它将自身定位为“汽车智能底盘系统中国供应商”,并把产品能力延展到制动、转向、悬架和智能驾驶系统。按照公司的表述,智能底盘的价值,是将智能驾驶系统的决策指令,转化为稳定、高效、敏捷的车辆运动控制响应。换句话说,伯特利希望从安全件供应商,进一步变成智能汽车执行层的系统供应商。

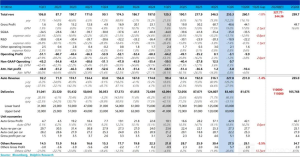

这个转向有现实基础。2023年至2025年,伯特利收入从71.96亿元增至117.12亿元,利润从9.11亿元增至13.21亿元,收入复合增速27.6%,利润复合增速20.4%。在汽车产业链价格压力持续向上游传导的三年里,这样的增长并不容易。

但问题也在这里。市场愿意把伯特利放进“智能底盘平台公司”的框架里,但它还需要继续证明,自己的能力不只停留在制动产品和核心客户绑定上。制动之外,转向、悬架、整车运动控制能不能真正打通,才是下一阶段的关键。

过去,国产替代支撑了伯特利的增长;现在,平台化决定它的上限。

■制动之外

伯特利的长板,仍然在制动。

从收入结构看,2025年,公司机械制动产品收入51.45亿元,占比43.9%;智能电控产品收入58.26亿元,占比49.7%。这组数据值得注意。智能电控产品已经超过机械制动,成为公司最大收入来源。传统机械制动决定伯特利的规模,智能电控产品则决定它的估值弹性。

EPB是伯特利较早跑出来的品类。相比传统驻车制动,EPB在新能源车和智能化车型中的渗透率提升更快。伯特利借助这一轮国产替代,进入了奇瑞、吉利、长安、比亚迪等自主品牌供应体系,并形成规模优势。

下一阶段真正被市场关注的,是线控制动。

线控制动是智能驾驶执行端的关键环节。车辆进入高阶辅助驾驶阶段后,系统不能只完成感知和决策,还必须稳定、快速、可冗余地执行制动、转向和车身控制。制动系统从机械液压结构向电子化、线控化演进,正是伯特利切入智能底盘的入口。

这一趋势正在从供应商技术路线,变成整车企业的产品卖点。全新理想L9 Livis就是一个典型案例。理想汽车在产品介绍中,将“完全体线控主动底盘”作为新车的重要卖点之一,其底盘能力包括800V主动悬架、线控转向、后轮转向和线控机械制动。过去,制动系统更多被理解为“刹得住”;现在,它开始参与整车姿态控制、舒适性调节、智能驾驶执行,甚至与座舱体验发生联动。

特斯拉监督版FSD进入中国,则给这一趋势增加了新的催化。5月21日,特斯拉宣布监督版FSD可在中国使用。需要注意的是,监督版FSD仍属于辅助驾驶功能,驾驶员需要保持注意力并承担驾驶责任。它的意义并不在于自动驾驶一步到位,而在于高阶辅助驾驶竞争可能进一步升温,整车企业对底盘执行层响应速度、安全冗余和稳定性的要求会随之提高。

这对伯特利有两层意义。

一方面,线控底盘从后台工程能力,开始走向前台产品表达。用户未必关心供应商是谁,但整车企业会越来越重视底盘执行系统的响应速度、控制精度和安全冗余。这给伯特利这样的供应商打开了新的增量空间。

另一方面,当主机厂开始把线控底盘纳入整车智能化定义,供应商面对的竞争也会更复杂。它的对手不只是同类零部件企业,还包括主机厂自研体系、底盘域控供应商,以及电子电气架构重构带来的分工变化。

伯特利在申请文件中称,公司是中国品牌首家推出并量产One-Box线控制动的供应商,也是中国品牌首家实现具备制动冗余功能One-Box线控制动系统量产的供应商。2025年,公司在线控制动市场份额为8.6%,位列中国品牌供应商第一。

这个位置值得重视,也不能被放大为绝对护城河。8.6%的市场份额说明伯特利在国产供应商中领先,但远未形成垄断。线控制动仍是一个竞争激烈、技术路线快速迭代的市场,外资供应商仍有积累,国内车企也有扶持多家供应商、保持议价能力的动力。

伯特利的“第一”,是国产替代窗口期中的领先位置,还不是长期无可替代的安全边际。它要继续向智能底盘平台化延伸,原因也在这里。单一产品领先,容易遭遇价格年降和替代竞争;系统级方案如果能够成立,才可能增强客户黏性和议价能力。

为了补齐智能底盘的拼图,伯特利正在向制动之外扩张。智能底盘不是几个零部件的简单相加,而是制动、转向、悬架等执行系统的协同控制。公司在申请文件中也提到,行业正在由纵向控制、横向控制,向垂向功能集成的统一底盘解决方案转型。

制动是伯特利的强项,转向则是它必须补上的一块短板。

2026年2月,伯特利与豫北转向现有股东签署股份转让协议,拟收购豫北转向50.9727%股权。根据4月28日补充协议,交易对价合计约11.21亿元。收购完成后,豫北转向将成为伯特利非全资子公司。

豫北转向是一家一级汽车零部件供应商,主要从事汽车转向系统及关键零部件研发、生产和销售,产品包括EPS、液压助力转向系统及转向系统部件。对伯特利而言,这笔收购的战略意义很清楚。它并不只是扩大收入规模,也是在补齐智能底盘体系中的转向能力。

豫北转向能补上伯特利在转向系统上的短板,但它自身的经营质量与伯特利本体仍有差距。

2023年至2025年,豫北转向收入分别为30.29亿元、29.75亿元和31.39亿元,整体增长较慢;同期利润分别为8999万元、1.34亿元和1.57亿元,净利率从3.0%升至5.0%。盈利能力有所改善,但与伯特利2025年11.3%的净利率相比,仍有距离。

这也决定了,这笔收购短期内未必会抬高伯特利的盈利水平。豫北转向并表后,收入规模会增加,综合利润率却可能受到拖累。

更关键的变量在后面。

制动和转向都属于底盘执行系统,但两者在研发、验证、客户导入和供应链管理上差异不小。伯特利要做的,不只是把豫北转向纳入报表,还要把它纳入自己的线控底盘体系,让转向能力与原有制动业务形成配合。

收购只是第一步。后续能否打通技术路线、客户资源和项目开发节奏,才决定这笔交易的价值。

如果整合顺利,伯特利可以从制动供应商进一步走向整车运动控制参与者;如果整合不顺,这笔交易可能只是一次规模扩张,甚至拖累利润率。

这也是伯特利平台化转型的难处。智能底盘听起来是一个完整故事,但每补一块短板,都要付出真实成本。

■牌桌背面

伯特利的增长是事实,但增长质量已经开始受到考验。

2023年至2025年,公司收入从71.96亿元增至117.12亿元,利润从9.11亿元增至13.21亿元;同期整体毛利率从19.1%降至17.6%。其中,机械制动产品毛利率从20.3%降至15.4%,机械转向产品毛利率从11.5%降至9.2%。

价格压力已经传导到供应链。过去几年,中国汽车行业持续降价,主机厂通过年降、重新定价、平台化采购压低成本。伯特利进入越多主流车企平台,也越难回避这种价格机制。

智能电控产品是少数改善项。2023年至2025年,伯特利智能电控产品毛利率从18.7%升至19.9%。这也是市场更关注EPB、WCBS、EMB,而非传统制动件的原因。传统业务提供规模,智能电控决定弹性。

EMB则是其中最具想象力的产品。相比液压线控制动,EMB全干式电子机械制动取消传统液压系统,更接近下一代线控底盘形态。伯特利若能率先实现规模量产,有机会获得新的先发优势。

但制动系统是安全冗余要求极高的部件。EMB从小批量交付走向主流车型大规模搭载,还要经过车企验证、成本下降、法规认证、失效冗余和售后责任划分等多重关口。它更像是一张通往下一代线控底盘的入场券,还不是已经兑现的业绩。

客户集中,是另一重压力。2023年至2025年,伯特利前五大客户收入占比分别为72.9%、76.0%和74.4%;最大客户收入占比分别为38.7%、45.1%和39.0%。在汽车零部件行业,这类结构并不少见,深度绑定核心客户可以带来规模红利,也会放大车型周期和价格年降的影响。

伯特利不直接面对终端市场,收入跟随车企销量、车型换代和平台规划波动。核心客户车型表现强,公司会受益;一旦爆款进入换代期,或新车型不及预期,订单也会承压。大客户议价能力更强,也会压缩供应商利润空间。

豫北转向也存在类似压力。申请文件显示,2023年至2025年末,豫北转向应收最大客户的贸易款项及应收票据,占贸易应收款项及应收票据总额的比例分别为31.18%、22.88%和27.82%;五大客户对应比例分别为60.50%、57.39%和73.01%。收购完成后,伯特利集团层面的客户集中和回款管理压力并不会自然下降。

全球化和机器人,则提供了远期空间。

2025年,伯特利来自中国内地以外地区的收入为14.50亿元,占总收入12.4%。这个比例不算高,说明国际化仍处在早期。海外客户对本地化交付、质量体系和响应速度要求更高,海外基地建设、产能爬坡和认证体系短期都会形成成本。

机器人业务更早。伯特利在申请文件中称,汽车智能底盘系统与具身机器人核心技术高度同源,公司已在2025年开始推进电机、丝杠和机器人关节模组等核心部件开发。这个方向有技术迁移逻辑,但客户体系、产品定义和应用场景仍与车规零部件差异较大。它可以增加估值弹性,暂时还不能计入业绩确定性。

伯特利是一家基本面扎实的公司。它有收入、有利润、有客户、有量产经验,也踩中了智能汽车从“感知决策”走向“执行控制”的关键节点。相比许多仍停留在概念阶段的智能汽车供应商,伯特利不是从PPT出发,而是从安全件、制动件和车企项目中长出来的。

但它也不是没有瑕疵。市场份额领先,却没有压倒性优势;收入增长清楚,毛利率已经承压;客户绑定深入,集中度也较高;豫北转向能补短板,整合质量还要观察;EMB和机器人提供想象力,兑现仍需时间。

伯特利已经站上智能底盘的牌桌。接下来要看的,是智能电控产品占比能否继续提升,整体毛利率能否止跌,豫北转向并表后能否改善盈利质量,EMB能否从小批量交付走向稳定规模化量产。

能不能从供应商名单里的“制动强项”,变成整车智能化体系中的“底盘平台”,还要看接下来几年的交付、整合和利润率。

#FSD入华催化智能底盘伯特利递表港交所