走过ICU,蔚来难得靠谱了

本文来自微信公众号: 海豚研究 ,作者:海豚君,原文标题:《走过 ICU,蔚来难得靠谱了!》

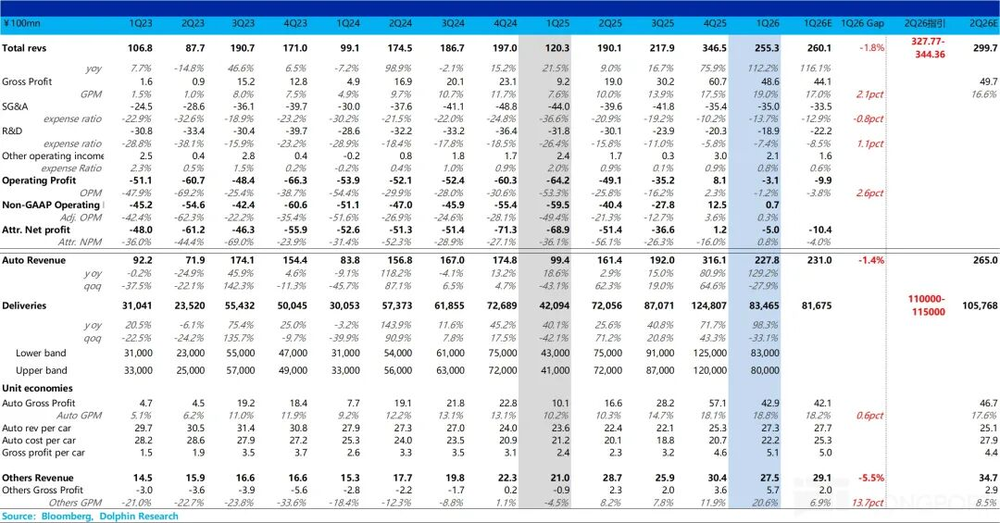

蔚来(NIO.US)于北京时间2026年5月21日美股盘前,港股盘后发布了2026年第一季度财报。传统淡季下,蔚来依然展现了不错的盈利韧性,具体来看:

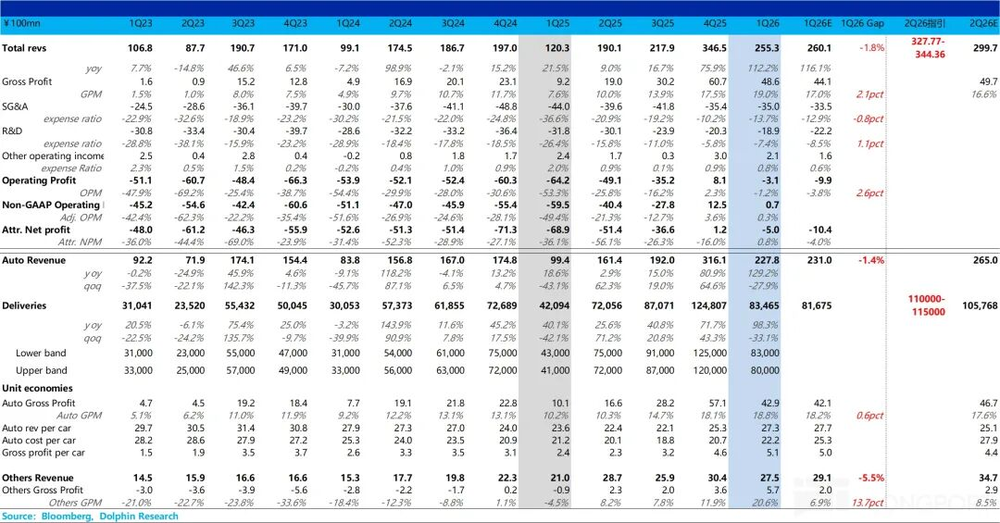

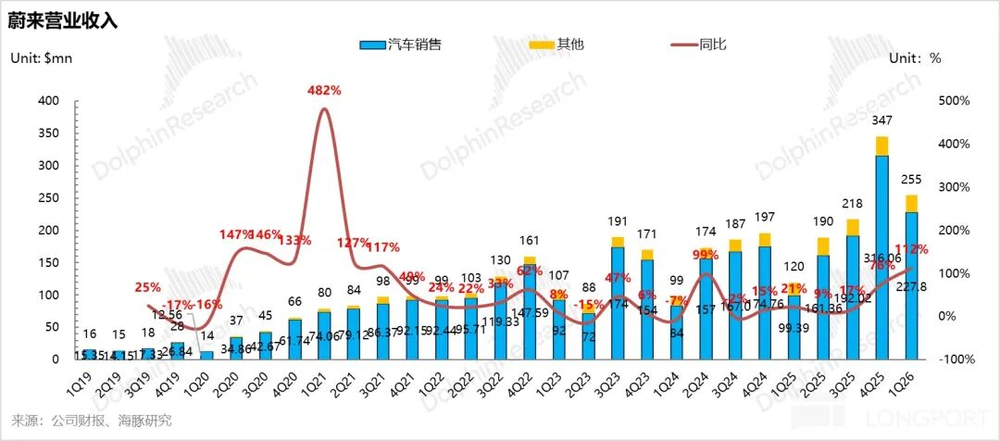

1.卖车收入略低于预期,但同比仍在高增:一季度,蔚来的卖车收入255亿,略低于市场预期的260亿,但同比仍然实现112%的增长。

收入低于预期主要由于本季度卖车单价27.3万元,略低于预期的27.7万元,但环比上季度还要上行2万元,仍然由于高价的ES8一季度在车型结构中占比已经过半,拉高了卖车单价。

2.卖车毛利率继续边际向上,“淡季不淡”:一季度,蔚来的卖车毛利率18.8%,在规模效应减弱和采购成本上行的负面拖累下,蔚来仍然保持了高位的毛利率水平。

而且趋势上,它还环比上行了0.7 ppt,同样高于市场预期的18.2%和公司此前指引的Q1卖车毛利率将和上季度环比持平,仍然由于车型结构的向上,对冲了成本端来自规模效应减弱和原材料成本上涨的负面拖累。

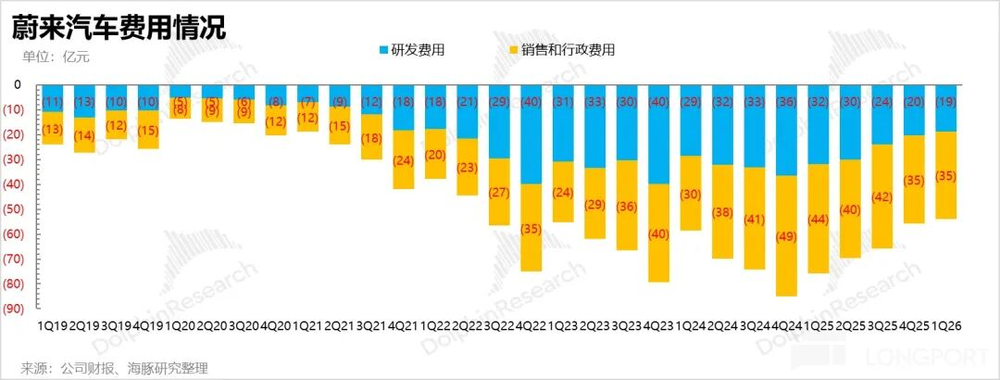

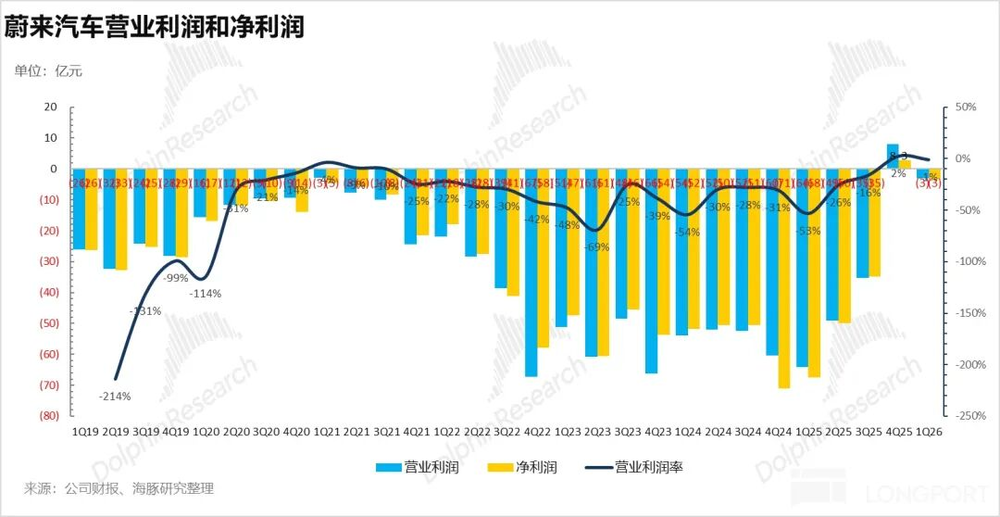

3.三费控制合理,降本增效仍在进行中:一季度,受销量淡季影响(蔚来交付量环比下滑33%至约8.35万辆),管理层此前预期一季度将出现小幅经营亏损。

但由于公司实现了超预期的毛利率,叠加研发费用继续缩减(降至19亿元,低于市场预期与公司指引),最终的亏损程度仍好于市场预期:

一季度经营利润为-3亿元,优于市场预期的-10亿元亏损;经营利润率为-1.2%,虽环比下滑3.5个百分点,但同样好于市场预期的-3.8%。

整体而言,一季度蔚来财报表现不错,虽然收入略低于预期,但仍然在淡季下保持了高位的毛利率水平,而核心原因仍在于高价ES8的强势放量有效支撑了毛利率,对冲了规模效应减弱和采购成本上行的负面拖累,而持续的降本控费则为利润端腾挪出了更大的空间,最后亏损程度也要略好于预期。

而相比此次业绩更重要的则是在于二季度指引,尤其是二季度蔚来有两款重磅车型ES9和乐道L80都即将在5月开启交付的情况下,二季度乐观的销量和收入指引,同样也隐含着这两款新车拥有不错的订单量。具体来看:

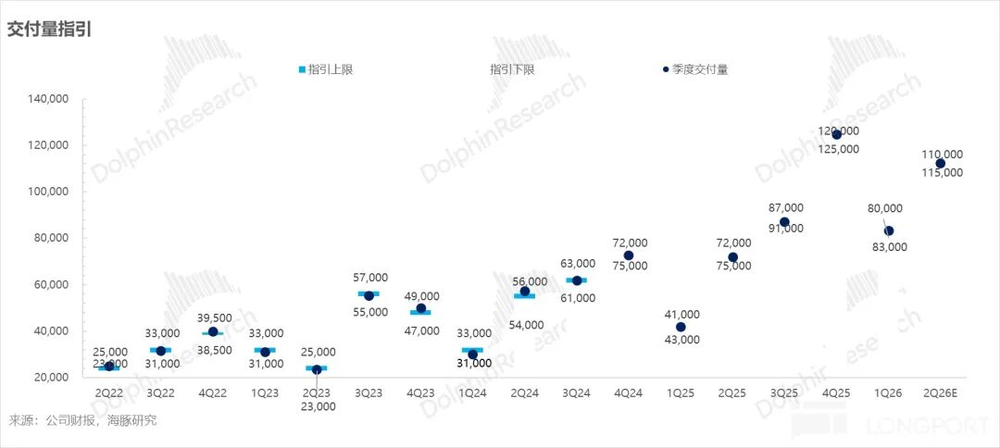

①二季度销量指引11万-11.5万,好于市场预期的10.6万辆。在3月仅交付约2.94万辆的背景下,该指引隐含的5/6月平均月交付需达到4万-4.3万辆,已属相当强劲的水平。

值得关注的是,此前的爆款车型ES8的提车周期已从3月的4-5周缩短至4月的2-4周,表明存量订单积压正在快速消化。

因此,二季度超预期的增量主要来自于两款新车ES9和L80(其次来自更新版的5566车型),这也直接印证了这两款车型当前的订单储备充足,且交付节奏能够跟上订单需求。

②公司给出的二季度总收入指引为329-344亿元,同样大幅超出市场预期的约300亿元,其中交付量和单车价格指引双双超预期。该收入隐含的二季度卖车单价仍能达到约27万元,基本与一季度(27.3万元)持平。

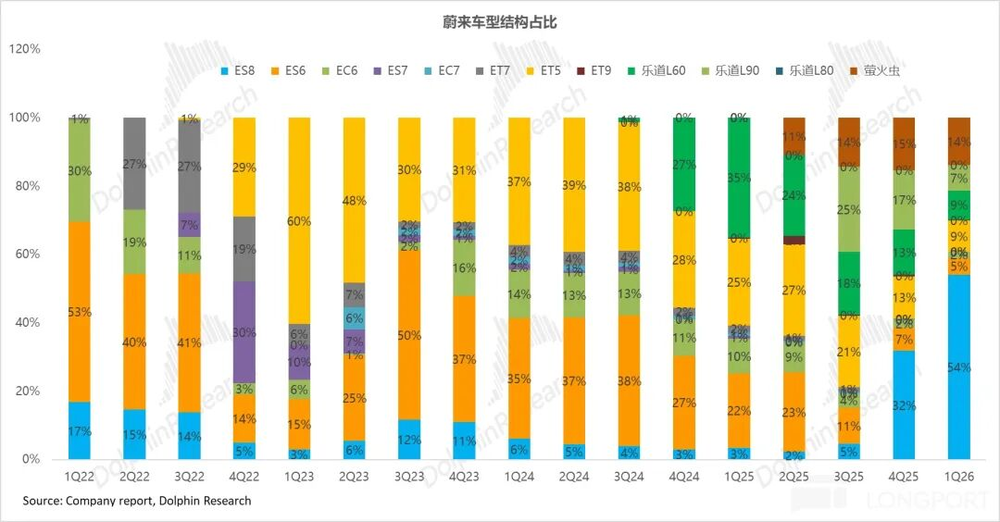

考虑到一季度ES8在车型结构中占比已达54%,而目前ES8的存量订单和交付量均在环比下滑,二季度维持高单价的关键将由价格更高的ES9进行补位,这也反映出管理层对ES9月度交付量的充足信心。

一旦ES9(预售价52.8万-65.8万元)能实现稳态月销5,000辆以上的水平,蔚来的毛利率有望继续维持高位水准——更高价位ES9带来的车型结构优化,将有效对冲BOM成本上行的压力。

而对于2026年全年来看:

管理层之前给出了2026年销量同比增长40%-50%(约45.6-49万辆)的乐观指引,底气源于二季度起爆发的产品大年:

蔚来ES9(5月27正式上市和交付):5.4米全新旗舰,下放ET9核心技术,目前预售价52.8万-65.8万,而据经销商调研,目前全国可退订单(定金5000元人民币)预计将达约4万台。

ES9仍以极致乘坐空间(车身尺寸大,提供头等舱级驾乘体验)以及豪华内饰和外观设计(延续蔚来品牌独特美学,彰显旗舰豪华定位)作为核心卖点,经销商预测该车型的稳态月销将突破5000台,有望复刻ES8的成功。

乐道L80(5.15上市交付):作为L90的大五座版,售价24.28-27.98万元,以更低门槛精准激活20-25万级增量市场。

蔚来ES7(Q3发布):ES8的大五座版本,进一步夯实高端基盘。

而在现有车型上,蔚来之前畅销的5566已经推出改款车型,2025年成功的ES8将在2026年贡献完整的12个月销量,同时乐道L60和L90也将推出改款车型。

也因此可看出,2026年蔚来车型的pipeline也相对强劲,也是管理层指引2026年高增的销量的信心来源,而公司战略中心也明显转向“大SUV”和“高端化上”。

在2026新能源大盘受购置税退坡拖累(预期增速仅5-15%)的背景下,蔚来的BaaS模式优势凸显。由于电池不计入购车发票,大幅压低了计税价格基数。这意味着在同级别竞品中,蔚来用户承担的购置税能够更低,能有效对冲了宏观退坡风险。

同样在毛利率和净利率上,蔚来对于2026年全年毛利率的指引有所下调,但仍然维持Non-GAAP经营利润转正指引:

虽然二季度起,行业普遍面临存储芯片、碳酸锂、NCM、铜铝等原材料成本上涨压力,平均每台车成本影响超过1万元。

但公司全年整车毛利率目标仍为17%~18%(虽然相比之前20%的目标有所下调),将通过三项措施实现:一是进一步提升ES8、ES9等高价高毛利车型的产品组合比例;二是对中等毛利率车型坚持稳定定价和促销政策,不以牺牲毛利换取销量;三是与供应链合作伙伴深度合作,推进工程改善、效率提升和商务谈判,共同消化成本压力。

而在费用方面,蔚来同样还在大幅的控制:蔚来预计2026年全年研发支出将与2025年第四季度的年化水平持平(Non-GAAP每季度研发投入20-25亿元),销售及管理费用占营收的比例将降至约10%的水平。在销量提升、整车毛利率改善与研发及销管费用的严格管控形成合力,蔚来有望在2026年实现Non-GAAP经营利润转正。

在销量提升、整车毛利率改善与研发及销管费用的严格管控形成合力,蔚来有望在2026年实现全年盈利。

综合来看,海豚君认为蔚来在此季报中虽然仍然受行业淡季影响销量承压,但产品结构优化带来的单价与毛利韧性已然进一步显现,只是二季度短期可能面临的毛利率压力仍然不小(原材料涨价影响开始在二季度显现)。

但对于2026年全年销量,虽然蔚来能享受BaaS模式对购置税退坡的一定缓冲,且车型Pipeline(ES9、L80、ES7等)相对强劲,但在整体新能源车行业销量预计仅同比增长5%-10%的背景下,管理层给出的40%-50%同比增长至45.6-49万辆的指引,我们倾向于边走边看,保持审慎。

更详细价值分析海豚君已发布在长桥App「动态-深度」栏目同名文章。蔚来能否打开市值天花板的希望,仍然高度聚焦于高毛利的ES9和ES7能否实现走量-前者决定毛利率高度,后者决定走量规模与收入体量。二者若能同时兑现,蔚来的盈利拐点与估值重塑将具备坚实的落地基础。

以下是详细分析

一.卖车毛利率“淡季不淡“

作为每次放榜时候最为关键的指标,我们先来看看蔚来的卖车盈利能力:

蔚来之前指引,由于一季度高价的蔚来ES8在车型结构中交付占比继续大幅提升(ES8毛利率超20%),可以抵消成本上涨、销量规模收缩带来的负面影响,因此蔚来预计26年一季度的整车毛利率与25年四季度的18%持平,所以市场预期也来到了18.2%。

而此次蔚来实际卖车毛利率18.8%,在规模效应减弱和采购成本上行的负面拖累下,蔚来仍然保持了高位的毛利率水平,且还环比上行了0.7 ppt,高于市场预期和此前指引,仍然由于车型结构的向上,带动单车ASP继续上行,对冲了成本端的拖累。

1)单车价格:一季度卖车单价继续环比改善,核心由高价ES8驱动

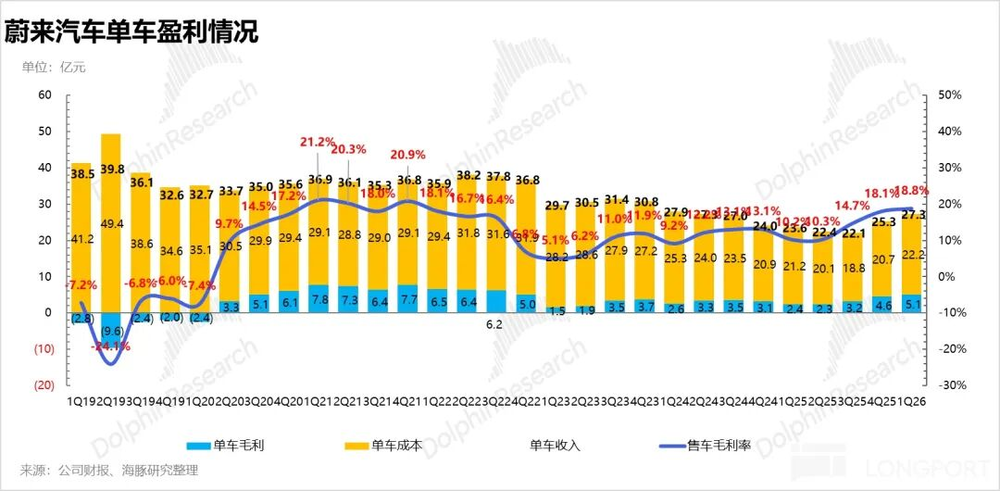

一季度蔚来卖车单价为27.3万元,略低于市场预期的27.7万元,但环比上季度25.3万元仍有2万元的显著上行。核心驱动在于畅销且高价的SUV ES8(售价40.68-45.68万元)持续放量贡献。

尽管四季度和一季度下单的ES8分别享有1.5万/1万元的折扣优惠,但一季度ES8在车型结构中占比环比大幅提升22个百分点至54%(超过总交付量的一半),不仅拉高了整体卖车单价,也有效对冲了促销对ASP的负面影响。

与此同时,高价的蔚来品牌整体销量占比也环比提升16个百分点至70%,进一步强化了价格结构的上行趋势。

2)单车成本:环比上行,受规模效应减弱及原材料成本上涨拖累

四季度,蔚来的单车成本22.2万元,环比上行约1.4万元,主要由于高价的ES8的生产成本更高,以及成本端还受到规模效应减弱及原材料成本上行负面拖累,但整体卖车毛利率仍然保持了稳定的水准:

①Q1淡季规模效应变差:一季度,蔚来销售了8.35万辆车,虽然略超指引上限,但仍然也受到了销量淡季和购置税退坡的拖累,卖车销量环比下滑了33%,规模效应有所下滑,单车摊折成本随之上行。

②采购成本上涨,但短期影响相对有限:一季度蔚来仍面临存储芯片、原材料、电池等采购成本上涨压力,但影响相对有限,主要由于:

a.长期合约缓冲:蔚来采购成本基于长期合约,重大成本变动可能会在二季度才会显现;

b.换电模式的库存优势:蔚来换电模式拥有低价电池库存,可有效缓解一季度电池涨价带来的冲击。

③平台化与供应链联合降本持续对冲:第三代平台(NT3.0)采用900V高压架构、区域控制器等,实现了硬件高度集成,降低了物料和制造成本。

同时,蔚来通过供应链降本及自研技术(用自研NX9031芯片替代英伟达Orin-x,每辆成本降低约1万元),使ES8在一季度有1万元折扣的情况下,毛利率仍超过20%。

3)单车毛利:环比提升,毛利率“淡季不淡“

一季度蔚来单车毛利5.1万元,环比上季度4.6万元上行五千元,而卖车毛利率本季度也达到18.8%,环比还要继续提升0.7ppt,仍然主要由于高价ES8的爆销,对冲了规模效应减弱和采购成本上行的负面拖累。

二、销量和收入指引“亮眼”,隐含不错的新车订单量

1)二季度销量指引11-11.5万辆,超出市场预期

二季度,蔚来迎来了两款重磅新车——蔚来ES9和乐道L80的上市与交付。公司给出的二季度销量指引为11万-11.5万辆,显著好于市场预期的10.6万辆。在3月仅交付约2.94万辆的背景下,该指引隐含的5/6月平均月交付需达到4万-4.3万辆,已属相当强劲的水平。

值得关注的是,此前的爆款车型ES8的提车周期已从3月的4-5周缩短至4月的2-4周,表明存量订单积压正在快速消化。

因此,二季度超预期的增量主要来自于两款新车ES9和L80(其次来自更新版的5566车型),这也直接印证了这两款车型当前的订单储备充足,且交付节奏能够跟上订单需求。

2)二季度收入指引和卖车单价双双超预期

公司给出的二季度总收入指引为329-344亿元,同样大幅超出市场预期的约300亿元,其中交付量和单车价格指引双双超预期。该收入隐含的二季度卖车单价仍能达到约27万元,基本与一季度(27.3万元)持平。

考虑到一季度ES8在车型结构中占比已达54%,而目前ES8的存量订单和交付量均在环比下滑,二季度维持高单价的关键将由价格更高的ES9进行补位,这也反映出管理层对ES9月度交付量的充足信心。

一旦ES9(预售价52.8万-65.8万元)能实现稳态月销5,000辆以上的水平,蔚来的毛利率有望继续维持高位——更高价位ES9带来的车型结构优化,将有效对冲BOM成本上行的压力。

再从蔚来整体情况来看:

三、毛利率还在环比上行,达到历史新高

蔚来一季度整体收入255亿,同比增速高达112%,但略低于市场预期260亿,主要由于卖车单价略低于预期:

①卖车收入228亿,略低于市场预期231亿,主要由于卖车单价27.3万元,略低于预期的27.7万元,但如上文所述,仍在环比上行2万元,高价的ES8占比提高推动车型结构继续向上。

②其他收入环比略有下滑:一季度,未来其他收入27.5亿,环比略有下滑3亿元,主要由于技术研发服务及二手车销售收入有所下滑。

而在毛利率方面,蔚来一季度整体毛利率19%,继续环比上行1.5个百分点,也到达了历史新高的水平,卖车毛利率和其他业务毛利率双双超预期:

①卖车毛利率18.8%,同比上行了8.6ppt,主要由于高价的ES8占比提升的拉动,叠加蔚来之前的降本增效取得了不错的成果,对冲了规模效应减弱和原材料成本上行的负面拖累。

②其他业务毛利率20.6%,环比上季度12%继续环比上行8.8个百分点,在高毛利的技术研发服务本季度还在环比下行的情况下,主要由于

a.能源服务的经营效率提升,换电站业务加速减亏;

b.毛利率相对较高的零部件,配件销售,及车辆售后服务收入的增长;

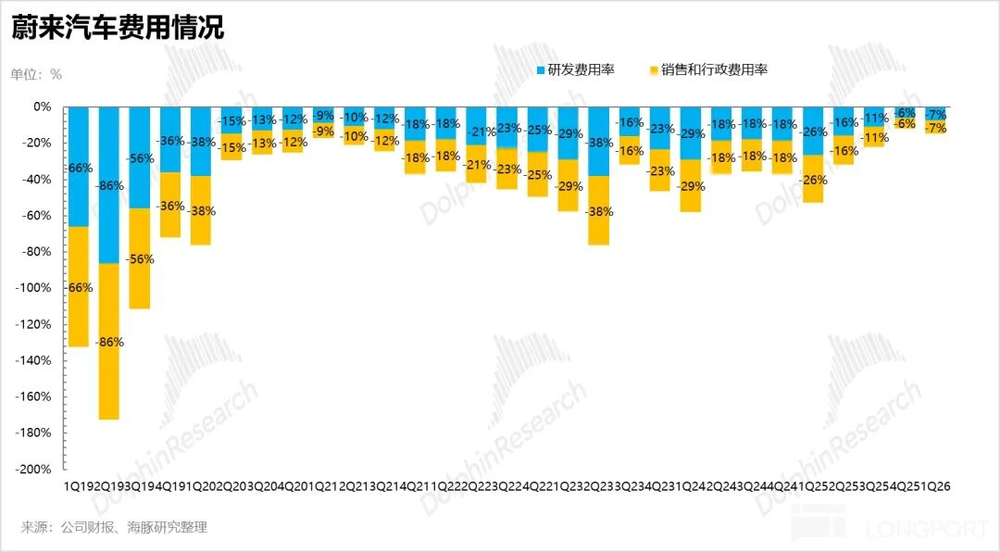

四、继续砍研发费用,降本增效还在持续

蔚来此前为塑造豪华车品牌,开支上一直较为“豪放”,但自2025年二季度起,公司进行了大刀阔斧的改革。本季度再次印证了其降本增效的力度超出预期,为利润端的释放提供了有力支撑:

1)销售和行政费用:环比基本持平,同比明显下降

蔚来过去因豪华的Nio House布局、完善的服务体系与人员配置,以及主品牌与乐道分渠道运营,销管费用长期居高不下。如今,乐道渠道已并入蔚来主品牌实现共享,叠加公司对销服团队的持续优化,薪酬成本与营销费用均有所下行。

本季度销管费用约35亿元,较去年一季度高位(约44亿元)同比下滑约9亿元,环比去年四季度(35.4亿元)基本持平。

一季度虽为淡季,但销管费用未环比下降,主要系为二季度新车周期积极蓄力——ES9与L80上市前需维持渠道曝光与人员稳定,而非费用控制松动。公司此前已明确指引,2026年全年销管费用率将控制在营收的10%以内,整体费用管理依然合理有序。

2)研发费用:继续缩减至19亿元

本季度研发费用为19亿元,环比上季度20.3亿元继续下滑1.3亿元,同样低于市场预期的22亿元以及公司此前给出的季度20-25亿元指引。

研发费用持续走低,主要由于:前期研发投入高峰已过(如NT3.0平台开发基本完成)、研发团队优化以及经营效率提升带来的设计与开发费用下降。

而据管理层所述,去年推行CBU机制后,目前20亿元研发投入所能产出的成果,相当于此前35亿元投入的产出水平。此外,公司坚定执行纯电路线,不分兵做增程。

而值得关注的是,研发支出削减的同时,研发效率却显著提升,体现为以下两点:

①智驾模型再升级,全场景性能跃升

蔚来于年初正式推送世界模型(NWM)2.0版本。该系统采用“世界模型”与“闭环强化学习”深度融合的前沿架构,通过“海量数据模仿学习→数字化世界长时序推演决策→高频数据闭环强化学习优化”三大核心链路,实现了从底层技术到终端体验的端到端闭环,大幅提升了高速/城市领航、自动泊车及主动安全等全场景智驾性能。用户智驾使用时长在2月实现环比增长超80%,年内还将进行两次重大版本迭代。

②自研芯片业务获外部输血,开启商业化新篇章

主要负责蔚来自研智驾芯片NX9031(神玑)的业务实体,通过发行新股成功完成22.57亿元的首轮外部融资。

蔚来持有该芯片子公司62.7%的股权。该芯片采用先进的5nm工艺,单片算力超1000 TOPS,性能对标多颗英伟达Orin-X芯片。

此次战略融资不仅显著增厚了公司现金储备,更关键的是,它标志着NX9031有望从“内部自用”走向“外部供应”,为蔚来开辟全新的技术变现与商业化增长空间。

与此同时,公司的第二代5nm智能驾驶芯片也已成功流片,性能提升且成本大幅降低,并规划推出中端产品线以覆盖更广泛的客户群体。

这标志着蔚来的芯片业务正从“单点自研”向“产品矩阵化”演进,为后续的外部商业化提前做好产品准备。市场预期该芯片子公司后续将继续推进独立融资,长远目标为独立上市。

五、蔚来亏损程度略好于预期

一季度受销量淡季影响,蔚来交付量环比下滑33%至约8.35万辆。管理层此前预期一季度将出现小幅经营亏损。但由于公司实现了超预期的毛利率,叠加研发费用继续缩减(降至19亿元,低于市场预期与公司指引),最终的亏损程度仍好于市场预期:

一季度经营利润为-3亿元,优于市场预期的-10亿元亏损;经营利润率为-1.2%,环比下滑3.5个百分点,但同样好于市场预期的-3.8%。

整体来看,蔚来在淡季中依然展现了较强的盈利韧性——高价位车型(ES8)的强势放量有效支撑了毛利率,而持续的降本控费则为利润端腾挪出了更大的空间。

<此处结束>

#走过ICU蔚来难得靠谱了