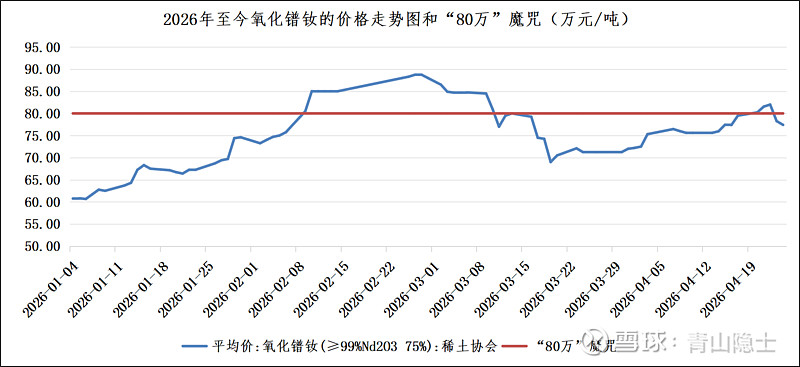

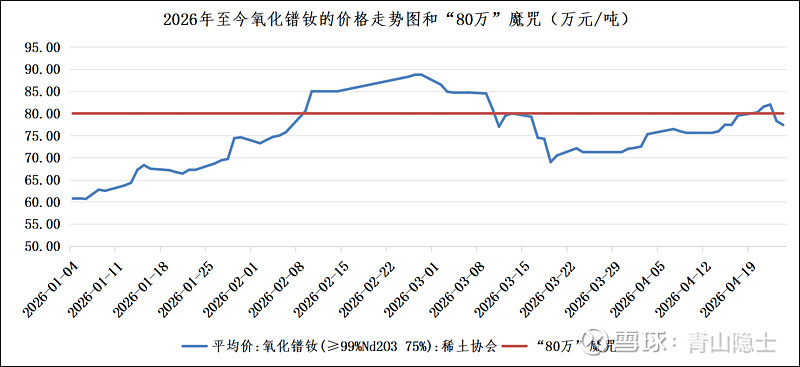

难道氧化镨钕真有所谓的“80万元魔咒”吗?

<

表象往往具有迷惑性,这一“屡冲不破”的现象,绝非单纯的情绪炒作或短期市场偶然因素,其背后藏着全球稀土产业链的底层定价逻辑,更暗藏着行业价值重估的核心拐点。本文将以这道看似坚不可摧的“80万元天花板”为切入点,深入拆解其背后逻辑,并论证“80万元”并非氧化镨钕的终极上限。

一、氧化镨钕的历史价格走势分析

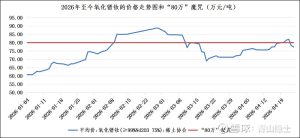

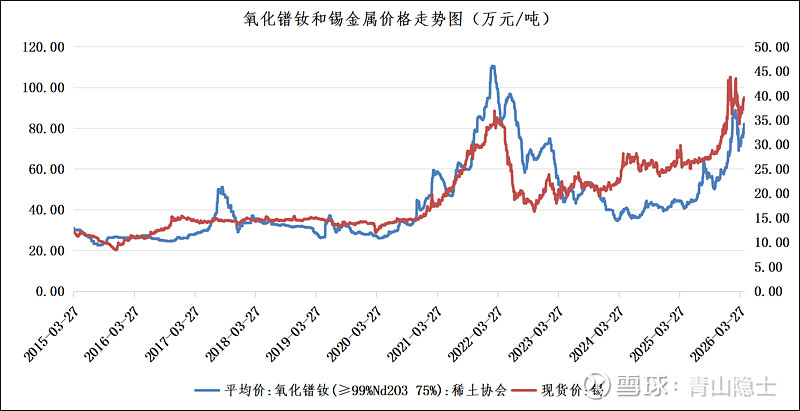

从2013年6月至今的价格曲线来看,氧化镨钕价格长期运行在20万—60万元/吨的核心区间,仅2022年新能源需求爆发的极端行情中短暂冲高至110万元/吨,其余数次冲击80万元/吨关口均以快速回落告终,“触碰80万元即回调”的走势已形成市场共识。

从形成机制来看,这一“魔咒”的诞生与强化,分为两个阶段。2025年之前“魔咒”的形成,源于两大直接驱动因素:一是市场普遍将80万元/吨视作下游永磁企业的成本红线,新能源汽车、风电等核心终端对采购成本高度敏感,高价下市场预期需求将快速收缩,反向压制价格;二是市场形成高度一致的交易预期,叠加行业稳价导向,贸易商与产业资本在价格接近80万时普遍提前兑现收益,进一步放大了回调压力。

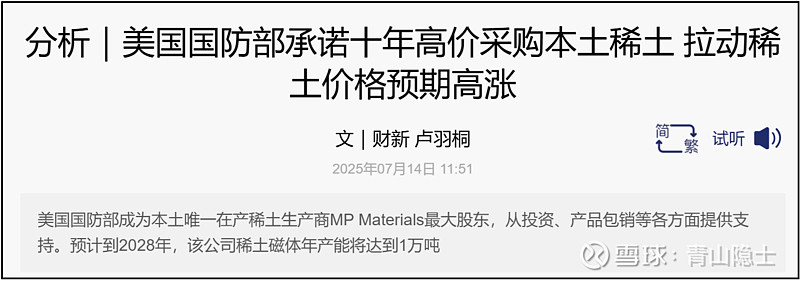

2025年之后,这一“魔咒”被极致强化、成为全市场不可逾越的心理关口的核心底层原因,是2025年7月美国政府为MP Materials等本土稀土企业设置产业兜底方案,划定110美元/公斤的氧化镨钕十年长期保价底线,折合人民币约80万元/吨。

站在全球产业竞争视角,80万元/吨是美国稀土产业的盈亏红线。一旦国内价格持续站稳该价位上方,海外稀土企业无需政策补贴即可实现稳定盈利,进而加速产能投放与产业链培育。因此,国内市场形成博弈共识,主动将价格约束在80万元/吨以下,延缓海外稀土产能扩张节奏,这也是“80万魔咒”存在的核心诱因。

二、稀土的垄断定价及相对低估

(一)垄断定价逻辑

依靠长期低价压制海外产业的模式,并不具备长期可持续性。美国已落地十年长效保价机制,意味着海外稀土产业具备长期政策兜底能力,短期低价很难改变其长期发展规划。单纯以价格约束形成产业壁垒,周期有限、效果薄弱。

放眼全球资源赛道,具备垄断优势的行业,往往会依托供给壁垒获取合理资源溢价。全球稀土产业链高度集中,我国稀土开采、冶炼分离全球市占率超80%,在氧化镨钕等核心品种中拥有绝对供给话语权,具备自主定价的核心底气,完全有能力依托供需格局重塑定价体系,而非长期自我压制价格。

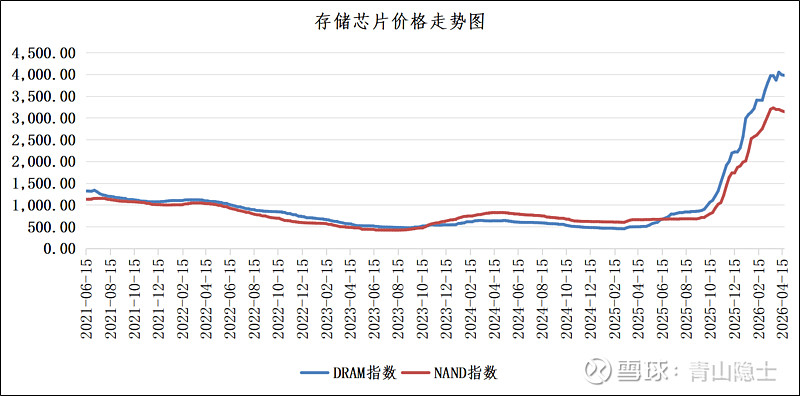

以存储芯片价格为例,海外巨头并非不清楚我国正在全力推进自主可控的存储芯片产业,也并非不明白“大幅涨价会刺激国内存储芯片产能扩张”的逻辑。但即便如此,在供需紧张周期,三星、海力士、美光等企业依然选择将存储芯片价格推高至数倍,甚至十倍,目的就是赚取短期垄断利润。

对它们而言,赚足这一两年的暴利,就足以覆盖后续的战略成本。等到国内产能真正落地、供应链形成规模,它们再反手通过价格战打压,就能把新兴的国产产业链拖入亏损泥潭。本质上,这是一套典型的“短期暴利收割+长期价格绞杀”的策略,用一两年赚够十年的钱,再用十年时间慢慢磨死对手。

(二)相对低估逻辑

从价格对比来看,当前氧化镨钕的走势已经显著落后于铜、铝、锡等基本金属,估值处于明显的相对低位。2025年以来,锡价已突破历史高位区间,而氧化镨钕价格仍受到“80万元/吨”的心理关口压制,未能跟上大宗商品整体的上涨节奏,本质上是在主动让渡本该获得的行业利润。

进一步从宏观周期看,在美元长期走弱的背景下,铜、铝、锡等工业金属已普遍进入涨价通道,而兼具工业刚需与战略稀缺属性的稀土,价格反而被显著甩在身后。在供需格局持续紧张、海外产业链政策保价的双重背景下,继续压制氧化镨钕价格,既不符合其基本面价值,也错失了大宗商品周期上行的红利窗口。

三、小结

所谓的“80万魔咒”,本质是阶段性市场认知与全球稀土产业底层逻辑共振的结果,绝非不可打破的价格天花板。

当前,稀土行业供需格局已发生根本性变化。供给端,国内稀土开采配额增速持续放缓,海外矿山产能释放远不及预期,全球供给的刚性约束持续强化;需求端,新能源汽车永磁电机渗透率持续提升,风电直驱技术、节能工业电机的普及打开长期需求空间,下游对稀土价格的承受能力较2022年已显著增强。

未来,一旦氧化镨钕现货价格有效站稳80万元/吨上方,这一曾经压制价格的“魔咒”,将彻底转变为行业的天然安全垫。届时,稀土板块的估值折价将逐步修复,行业将迎来高质量发展的全新阶段。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。

本话题在雪球有9条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#难道氧化镨钕真有所谓的80万元魔咒吗