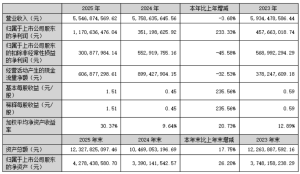

赛轮轮胎 DCF 估值 v1.0

<

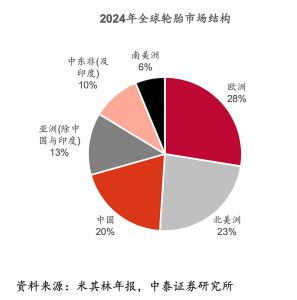

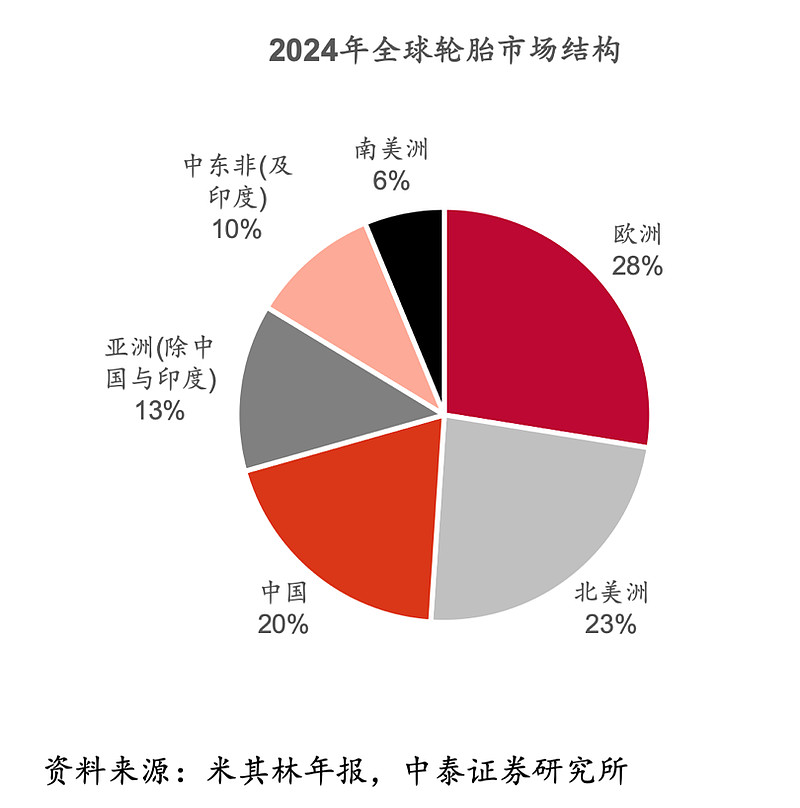

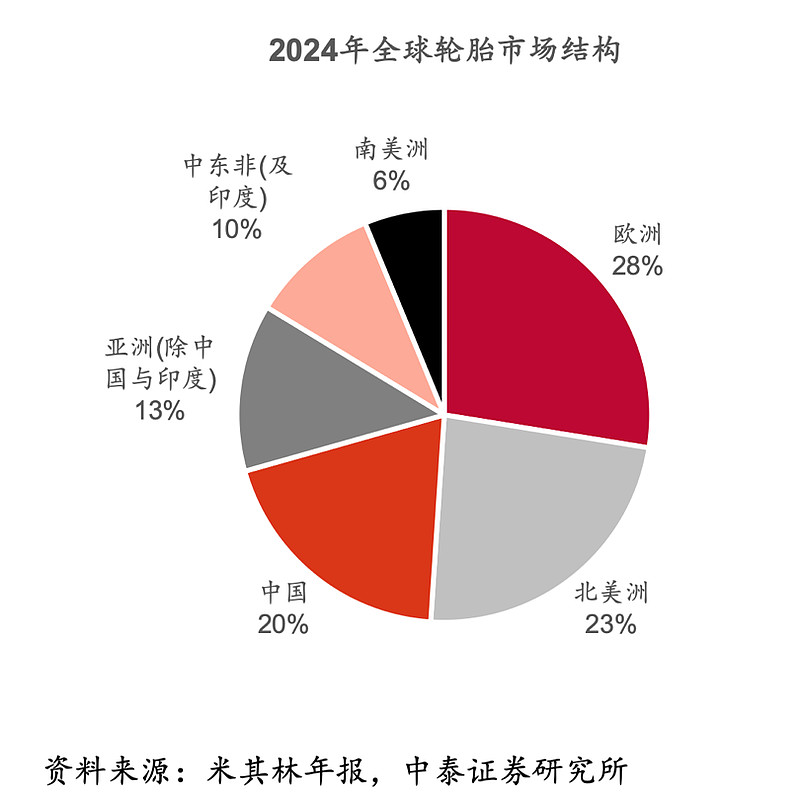

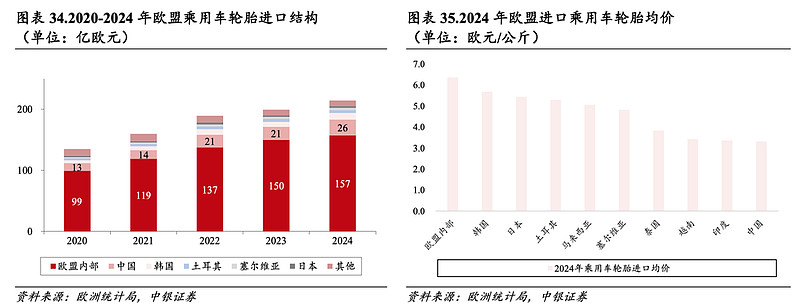

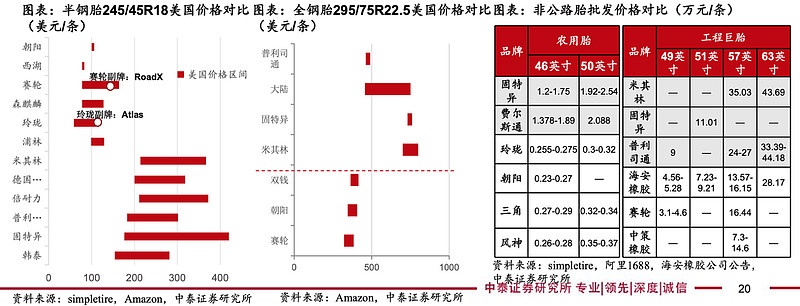

5) 产品售价上,发达地区比发展中地区高出许多。下面两张中银证券和中泰证券研报的图表很好地展现了这个价格差异。

1.2 增长情况

1)行业整体稳定,缓慢增长中

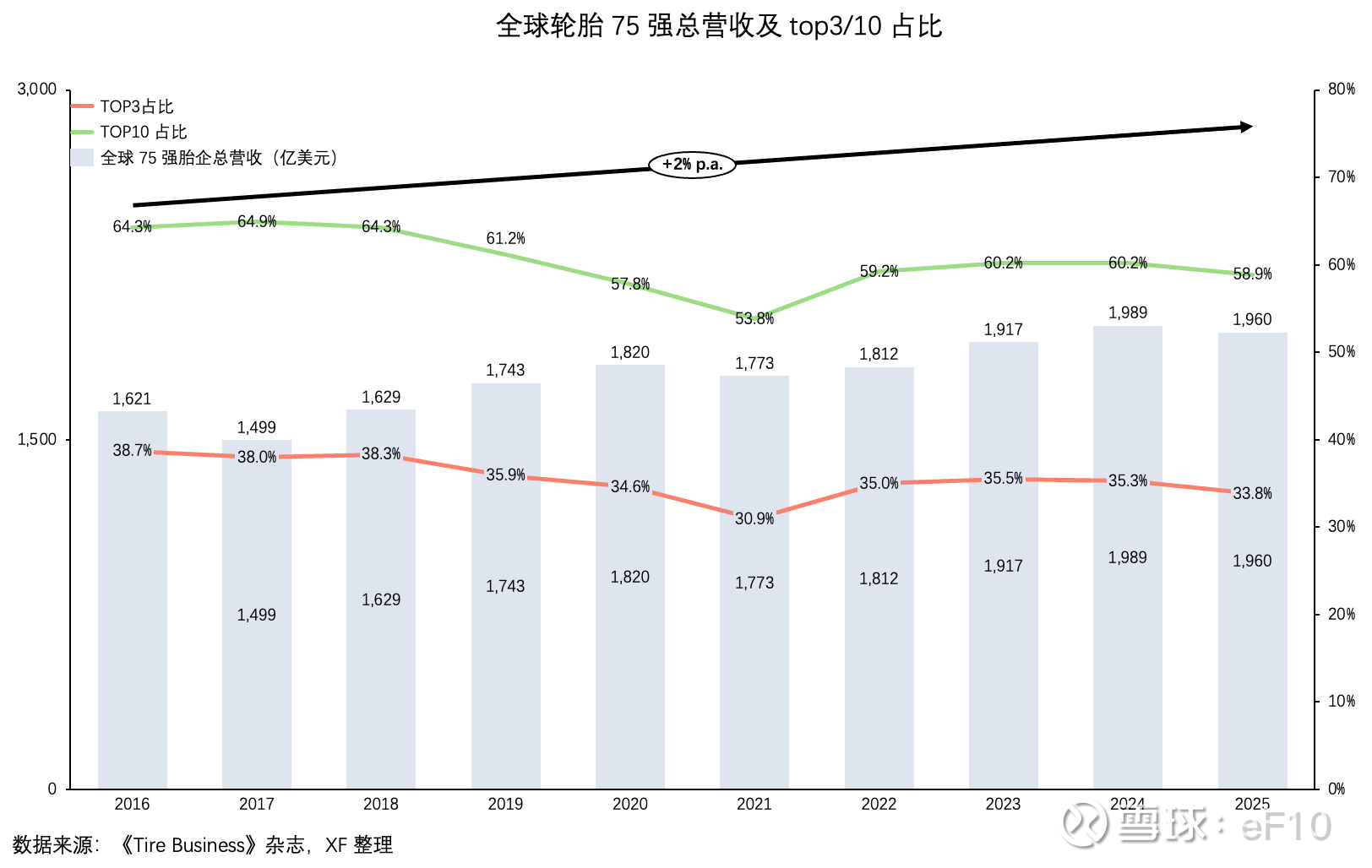

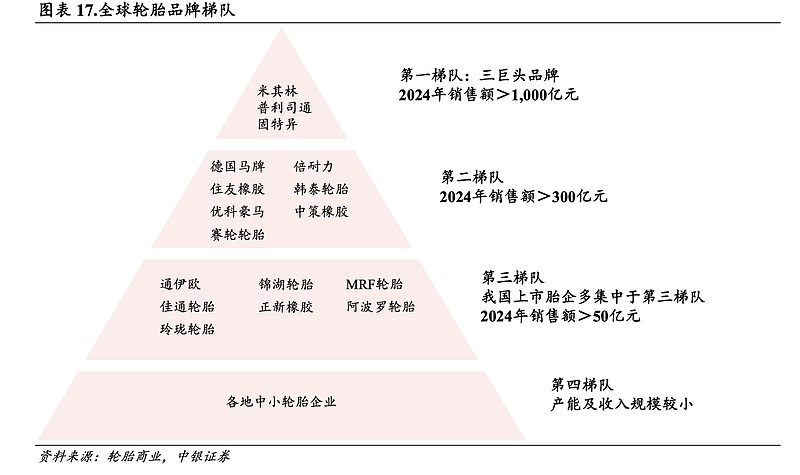

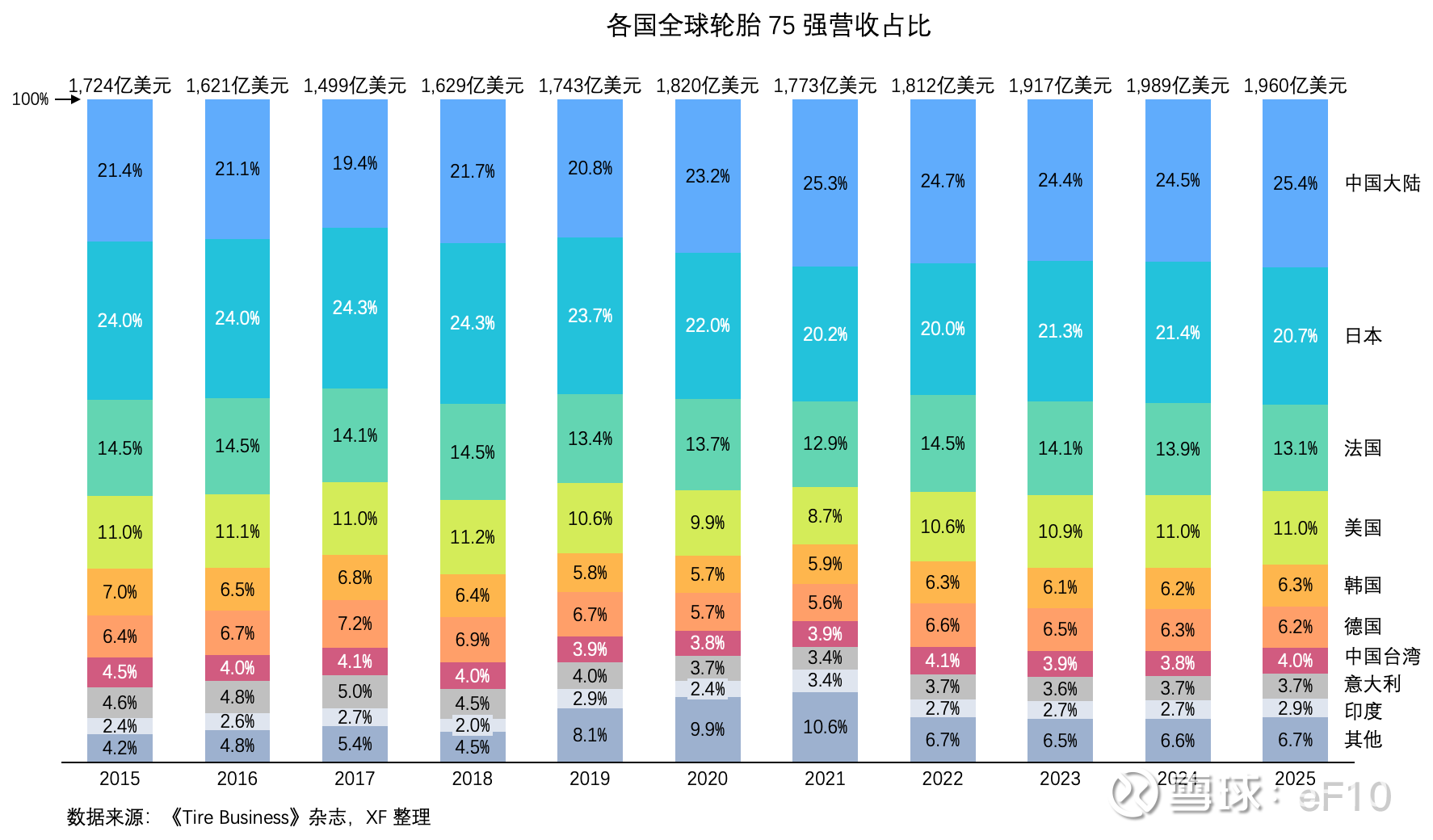

从美国《Tire Business》杂志每年评选出来的全球轮胎企业 75 强的营收能看到,行业过去十年 CAGR 2%。而前 3 强吃掉了 1/3 强的份额,前 10 强份额基本在 60% 上下。

数据来源:中泰证券研报

这也反映了多年来的竞争格局:头部企业吃掉大部分份额

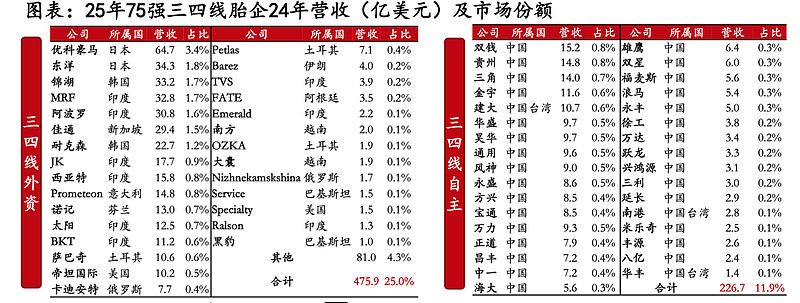

2)从企业所在国家为分类来看,我国企业份额逐步增长,已经超过 1/4

其中中策橡胶和赛轮轮胎排在第9和第10名。再靠后一点有排名第 13的玲珑轮胎(销售额 36.9 亿美元)和第21的三角轮胎(销售额 24.2 亿美元)。

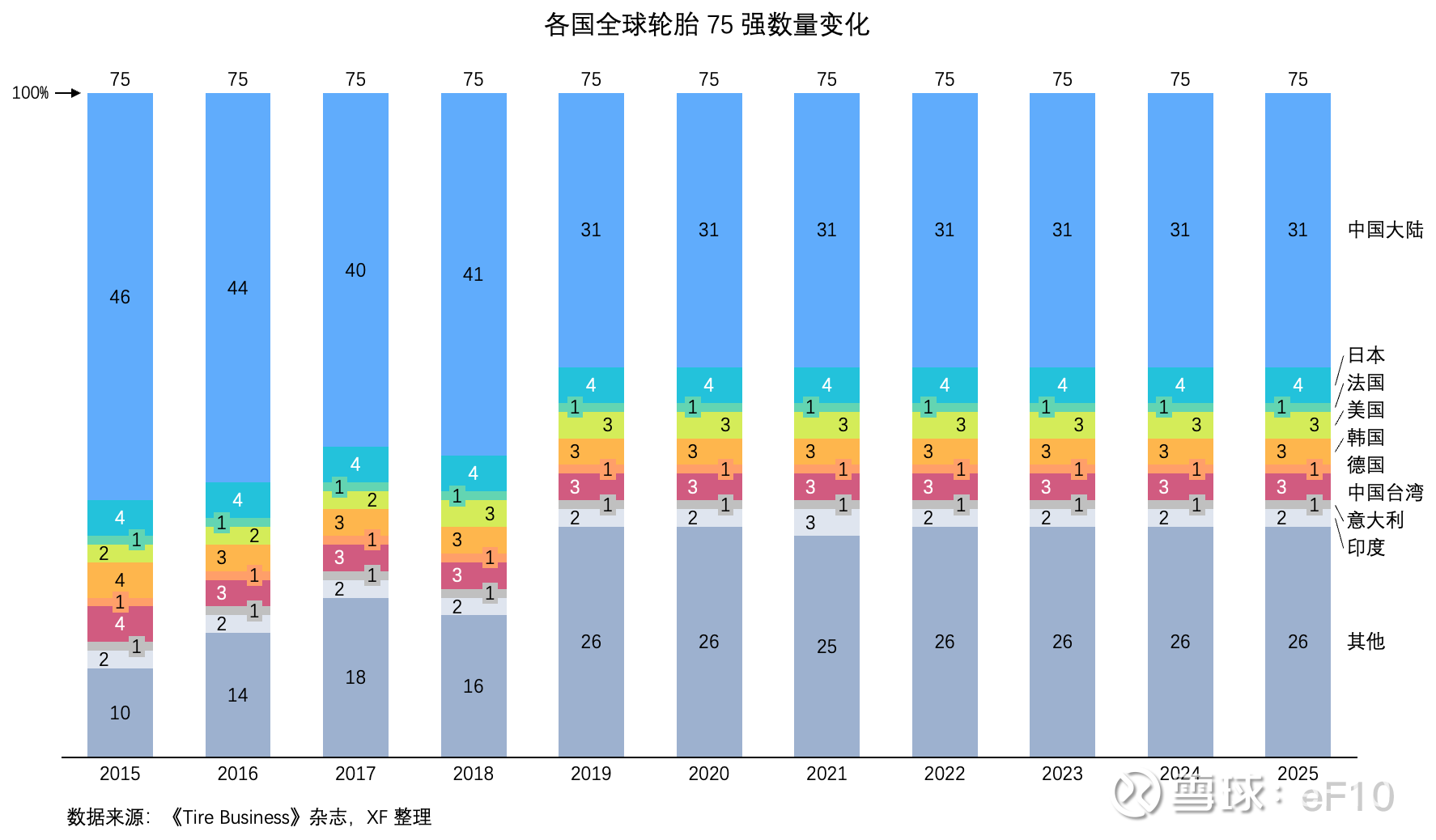

而从入围 75 强的企业数量来看,在经过了一定时间的去产能后,我国依然占到了 31 家。这反应了我国的轮胎产业暂时还是大而不够强,产品目前处于中低端、低价区域。

1.3 盈利能力

1) 轮胎是典型的资本、技术和劳动密集型产业,具有显著的规模效应,企业规模过小会缺乏竞争优势。

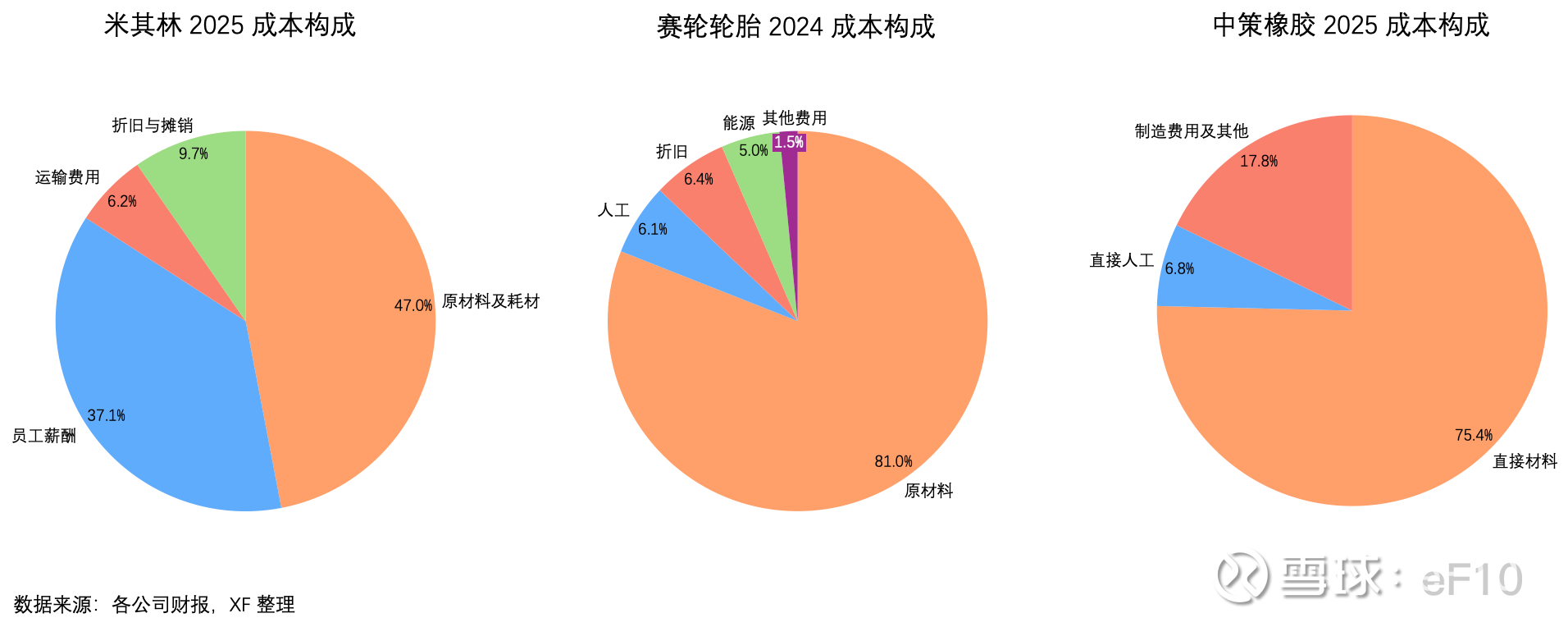

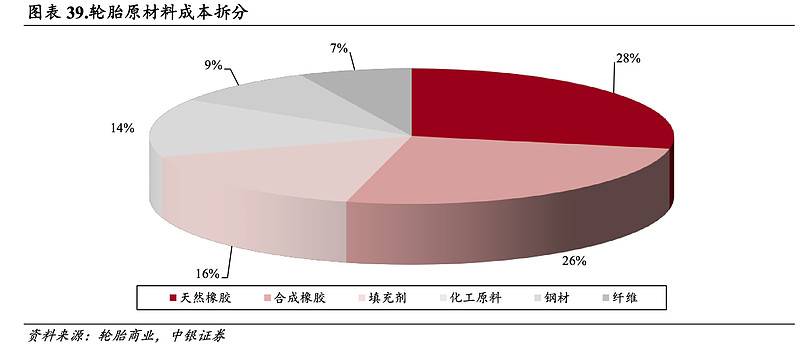

成本方面,作为主要原材料的天然橡胶、合成橡胶和炭黑占据了主要的材料成本。而总体成本构成上,中策橡胶招股说明书上写得很明白:“在成本构成方面,海外轮胎企业的人工费用和制造费用占比居高不下,原材料成本占比相对较低,主要系海外轮胎企业的工厂广泛分布于北美洲及欧洲等发达国家和地区,劳动力价格偏高所致。国产轮胎品牌在成本控制方面优势明显。

根据《轮胎商业》和中银证券研报,轮胎原材料成本构成占比大致如下:

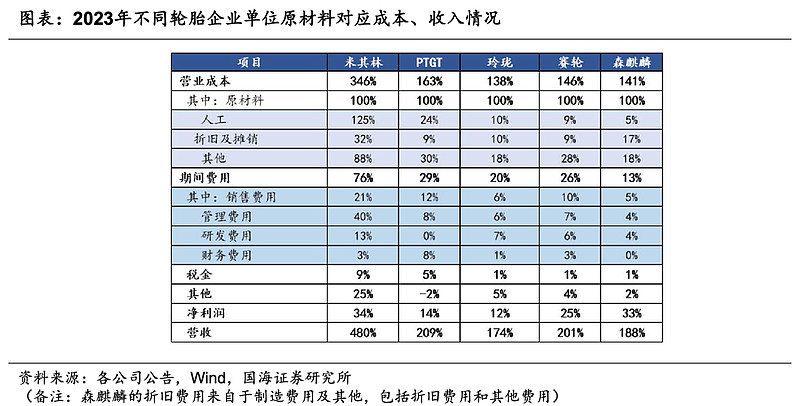

按照国海证券的总结,如果把原材料成本作为基准,从海外和国内公司的其他成本费用对比可以看到国内公司的营业成本优势来自于人工、折旧摊销和其他。而期间的费用更是天壤之别。

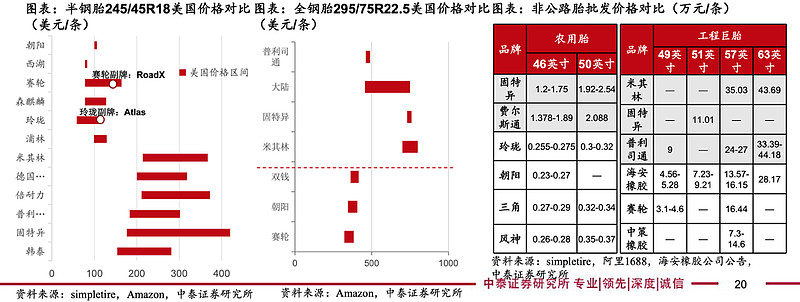

下面可以看到一二线外资胎企的产能分布,米其林有超过 6 成,固特异有超过 7 成的工厂位于欧美这些发达地区,人工显然会更贵。加上工厂建设时间较早,自动化程度不及我国胎企近年新建的产能,效率偏低之下成本也会相对更高。这个事情对于老牌国际胎企大概是个进退两难的事情。老工厂成本高,但是新建一个资本开支也不小。

数据来源:中泰证券研报

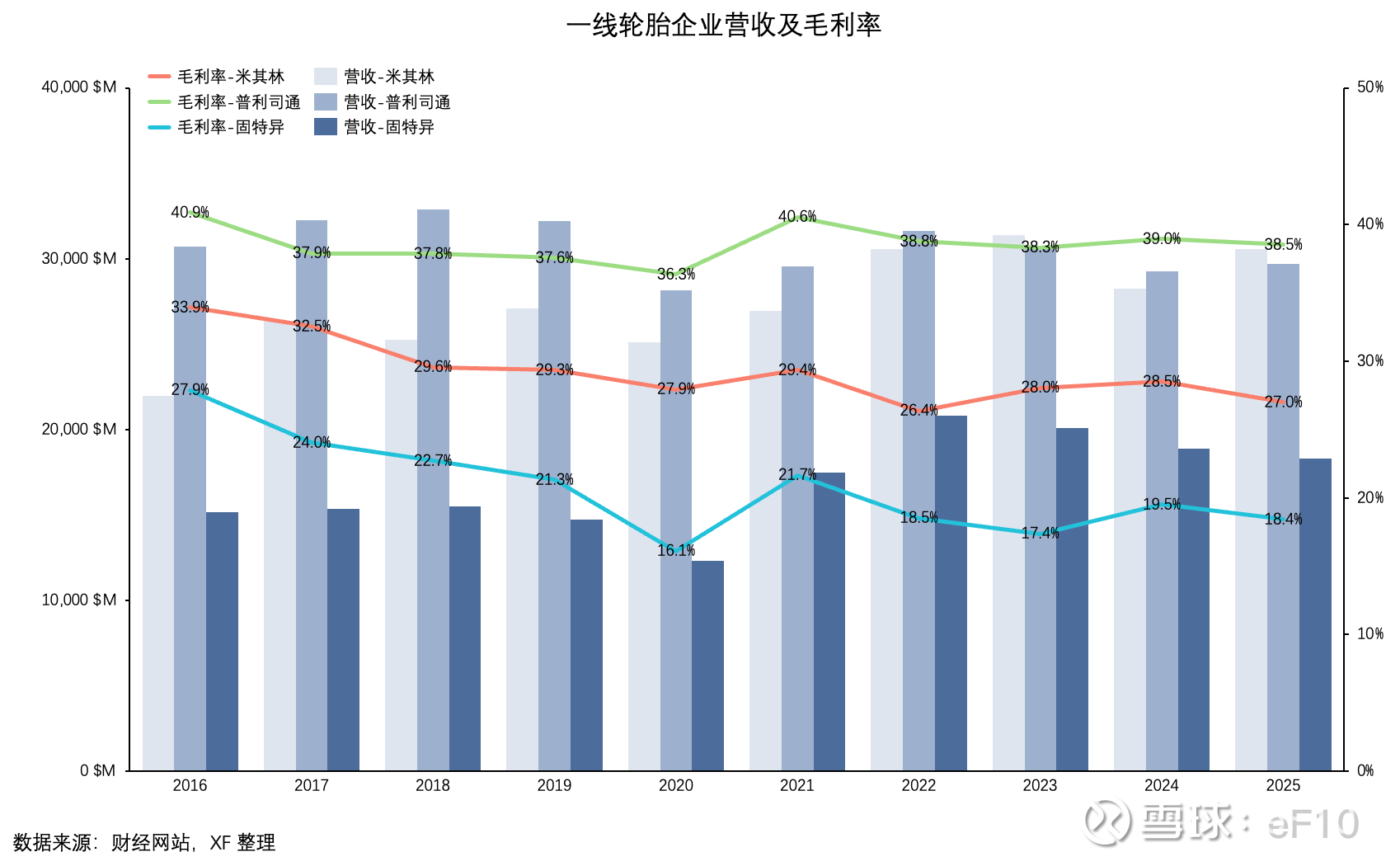

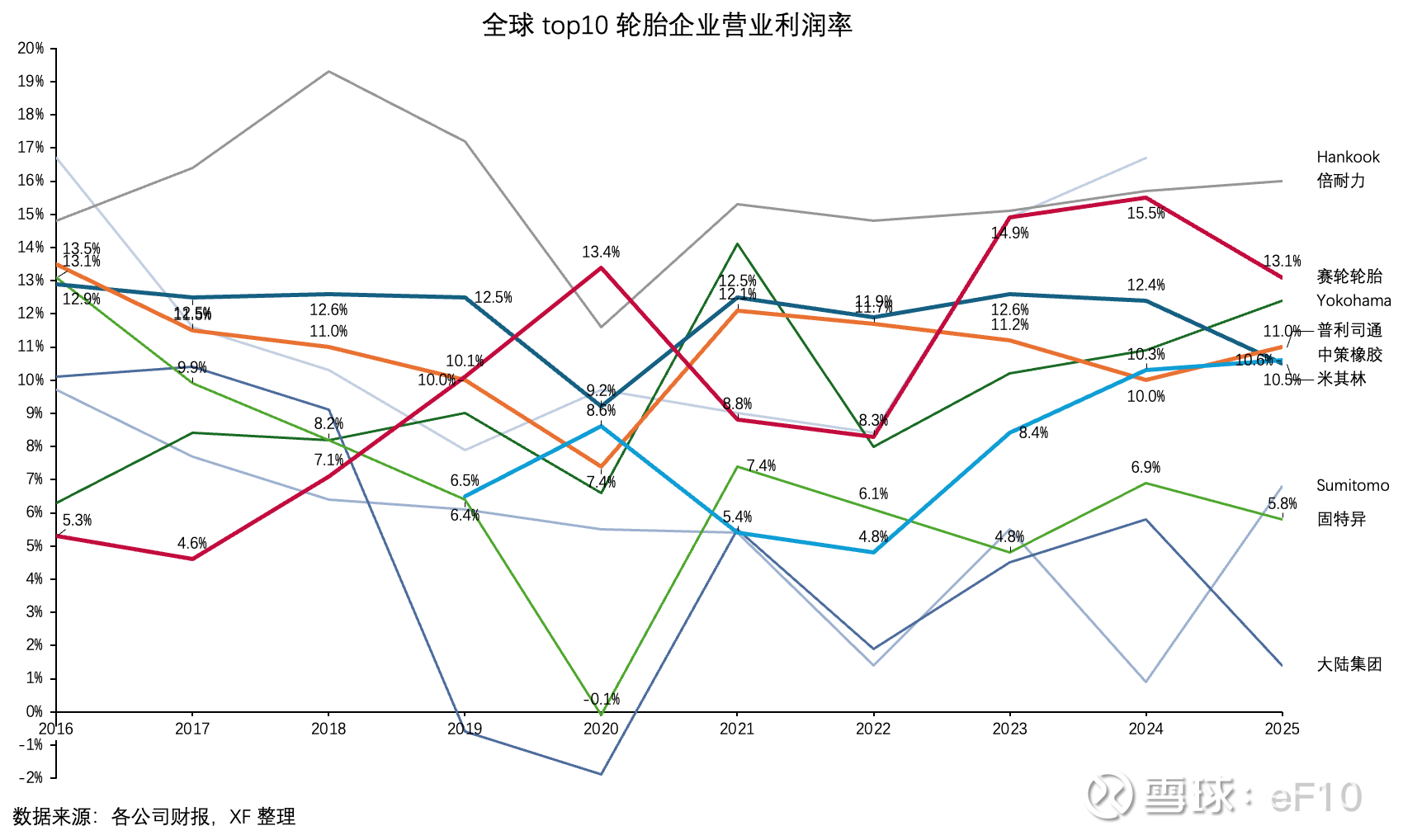

2)营收及毛利率

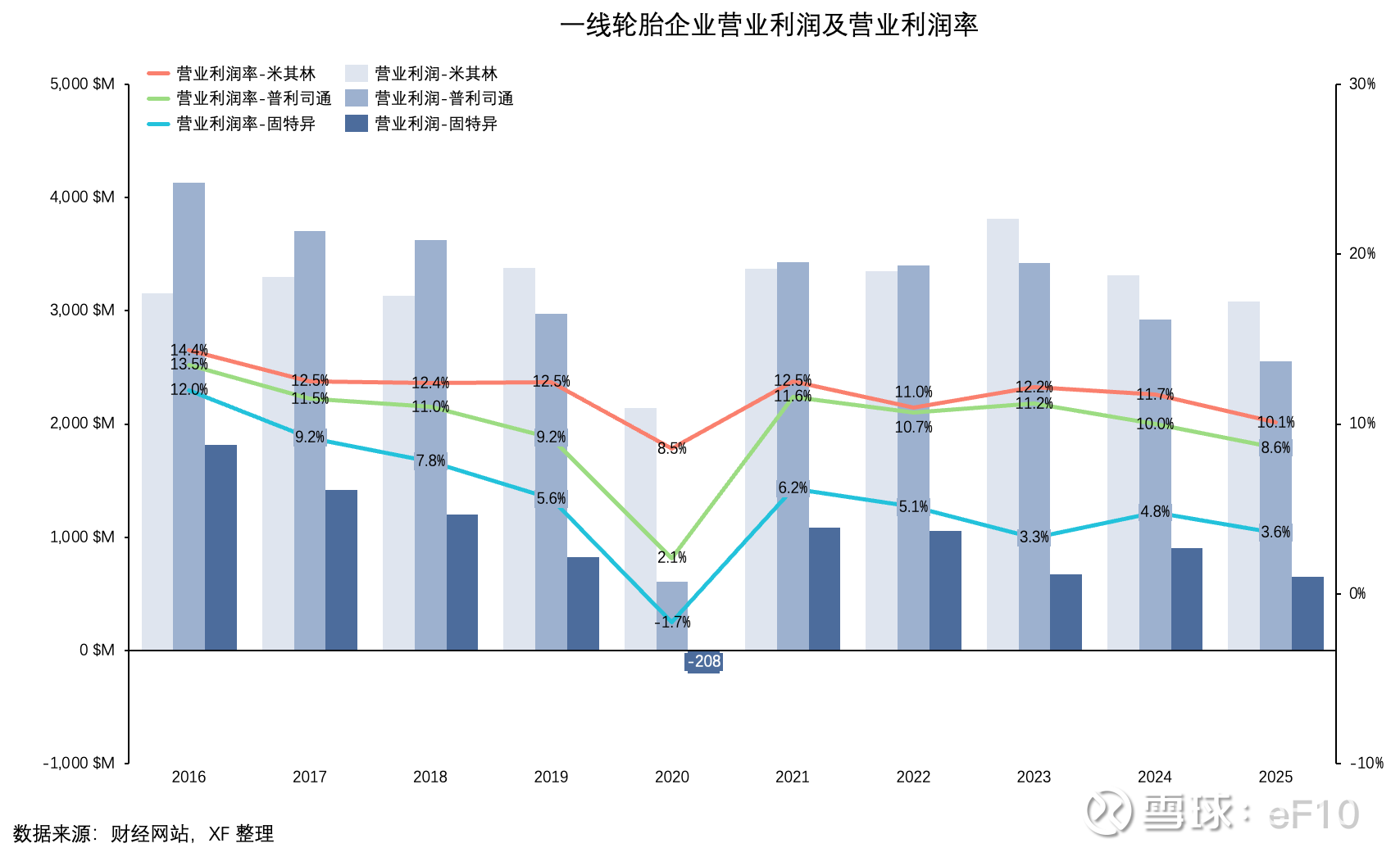

一线胎企里,普利司通的毛利率保持的比较好,但是大概是用营收下降换来的,最近 4 年里有两年营收被米其林超越。

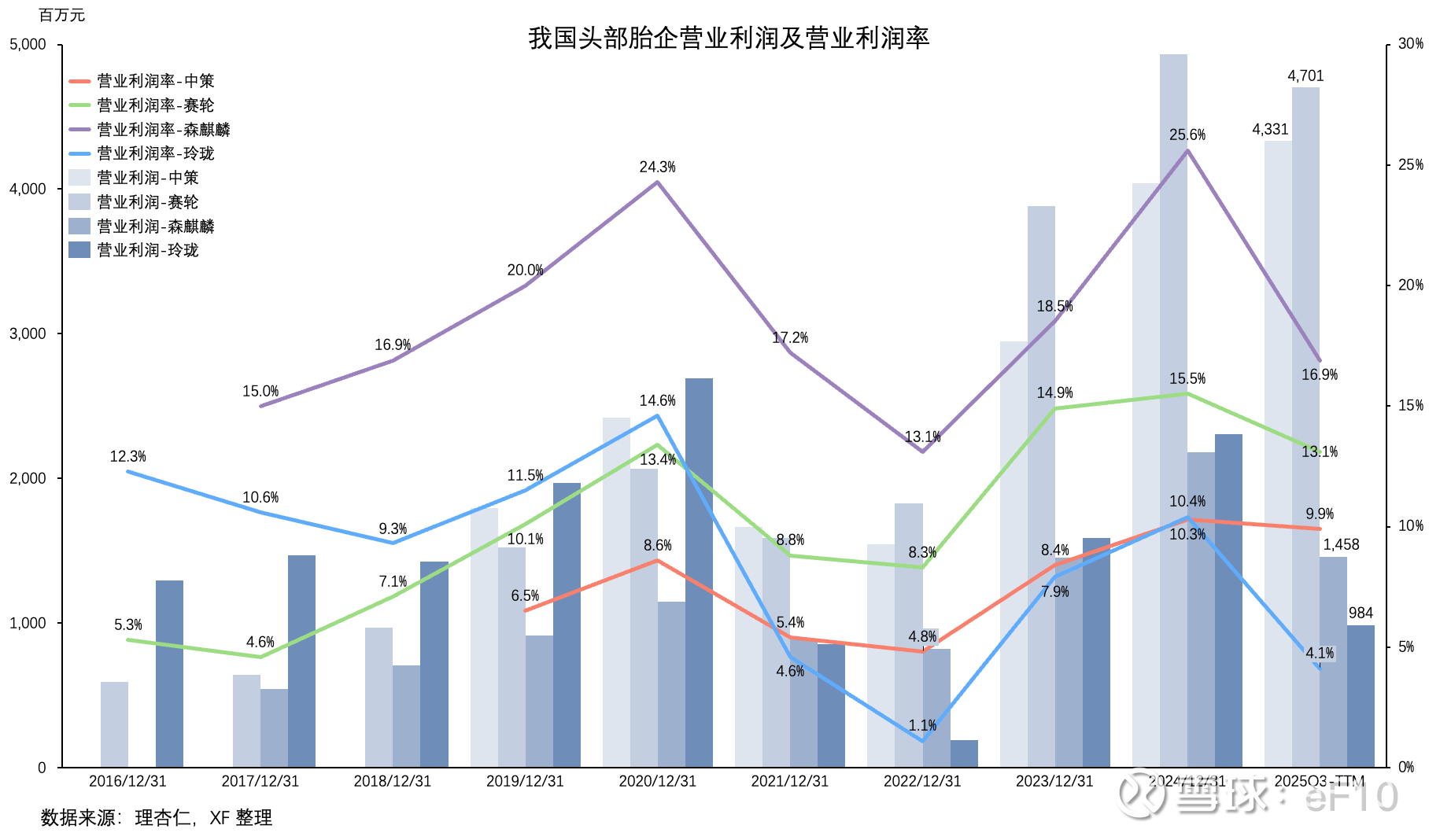

国内的头部胎企则是用毛利率波动颇大,其中重要的因素是受到天然橡胶、合成橡胶的价格波动影响,毕竟原材料在国内胎企的成本结构中占比达到75%-80%。在这两价格稳定的情况下,我国头部胎企的毛利率已经接近赶上全球三强。

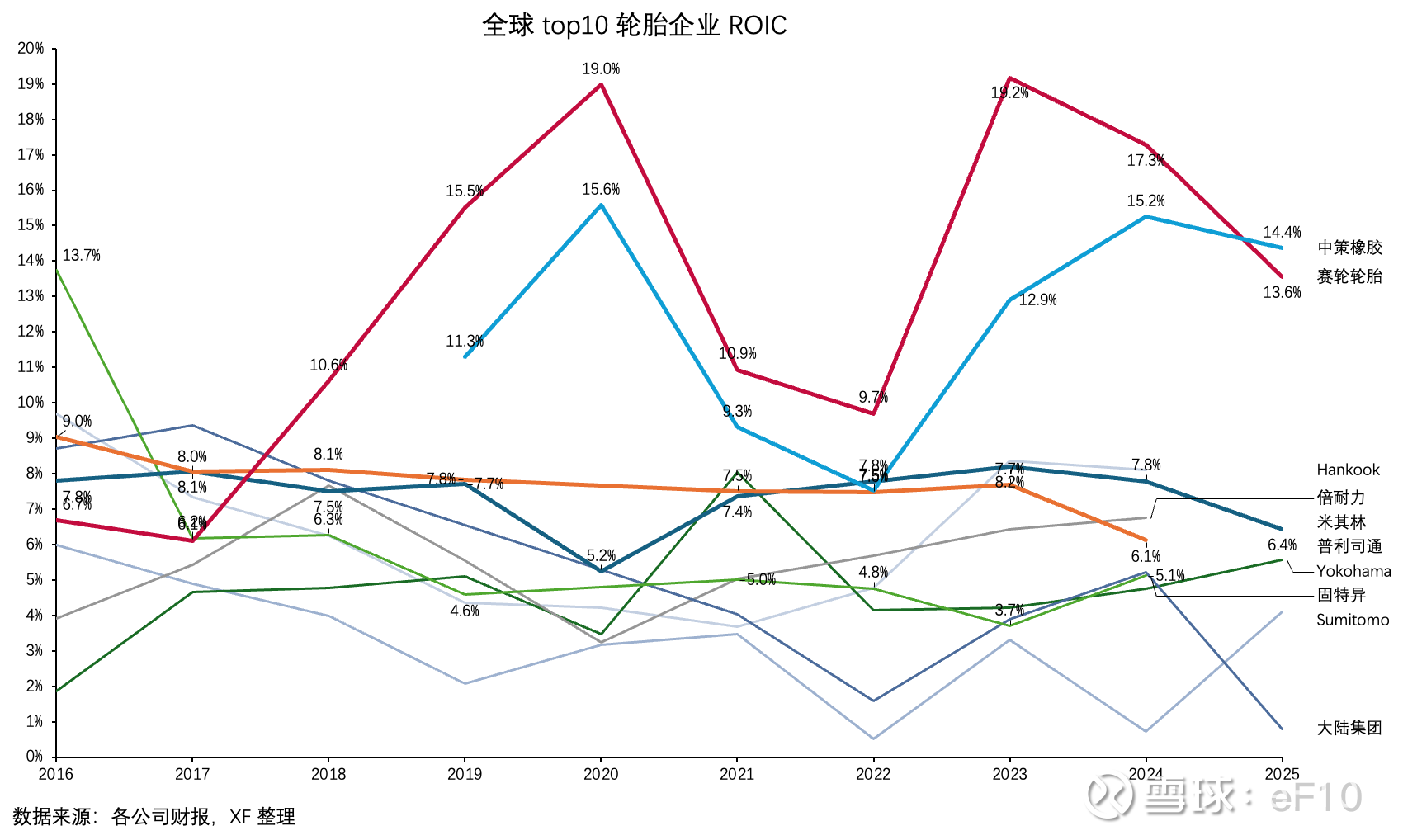

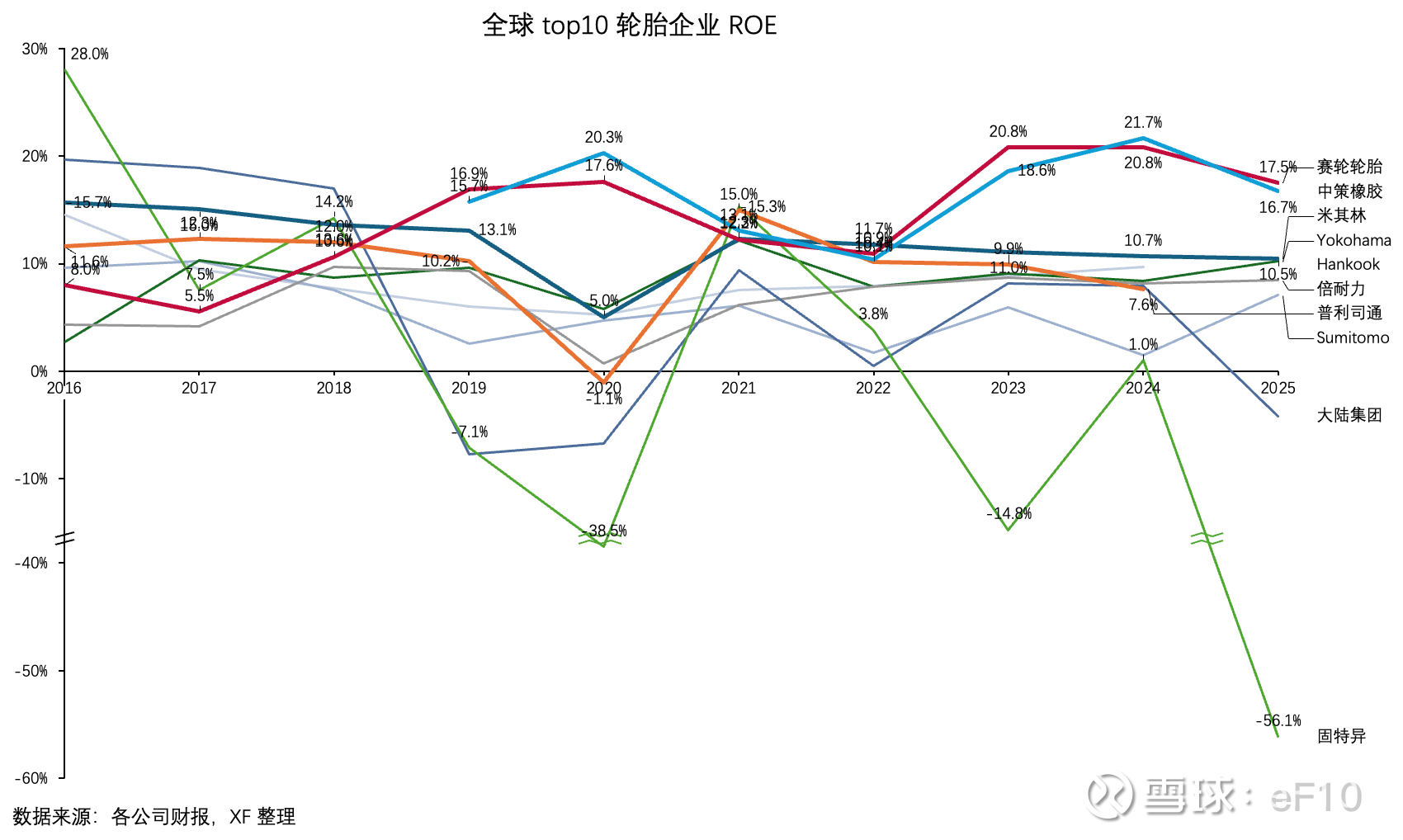

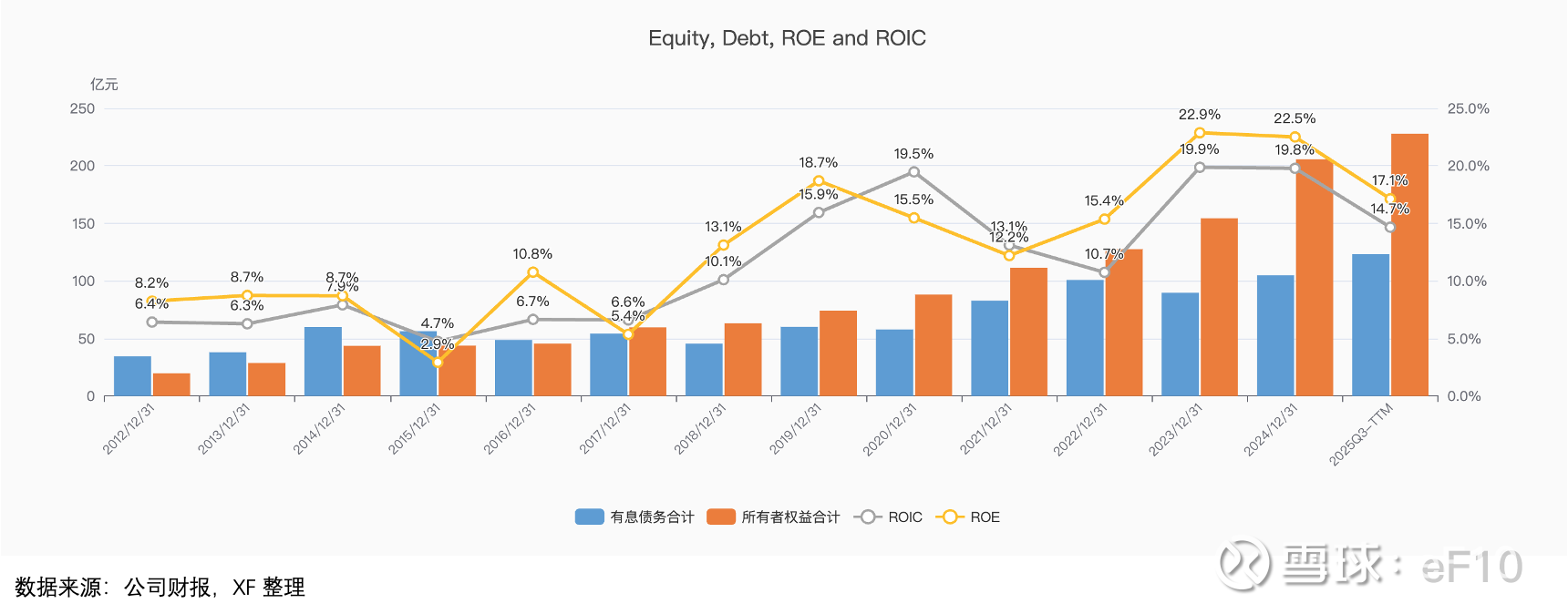

3) 运营利润率及 ROIC

排除掉现金及类现金这些金融资产,排除掉负债率高低对回报率的影响,集中看真正投入到经营的资产的回报率,国内轮胎双雄断崖式领先其他对手。中国制造业的高效率在这里再一次体现。

单独列出来看的更清楚一些:

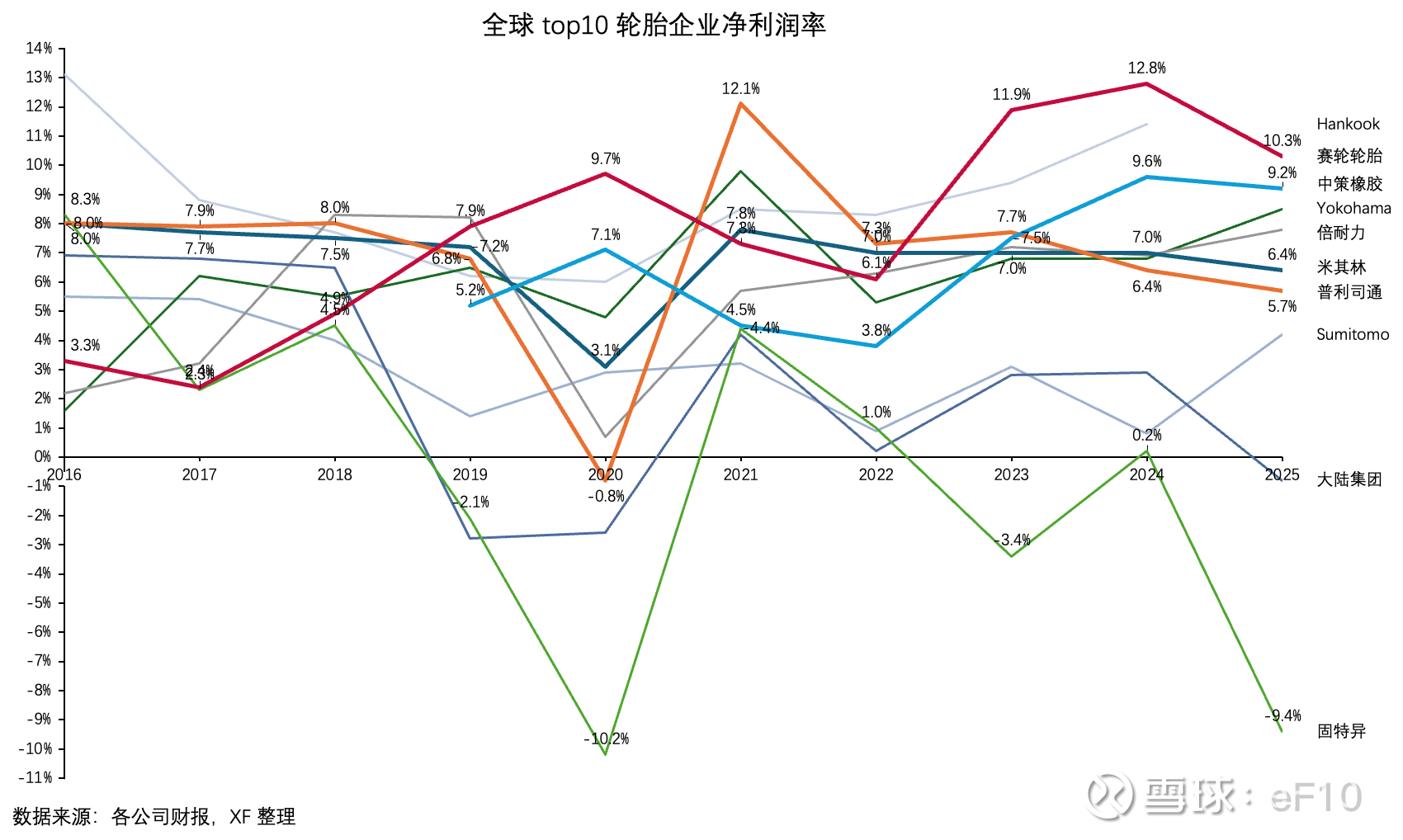

4) 净利润率及 ROE

固特异这个全球一线企业近十年的经营相当波折。不知道还能扛多久。

大陆集团则 2025 年剥离了轮胎以外 100% 非轮胎业务,现在德国大陆 = 纯马牌轮胎公司,专注跟全球对手在轮胎行业上竞争了。

1.4 为实现增长所进行的投资

对于轮胎这个典型的资本、技术和劳动密集型产业,为实现增长,主要投资就是车间、设备和装配线。

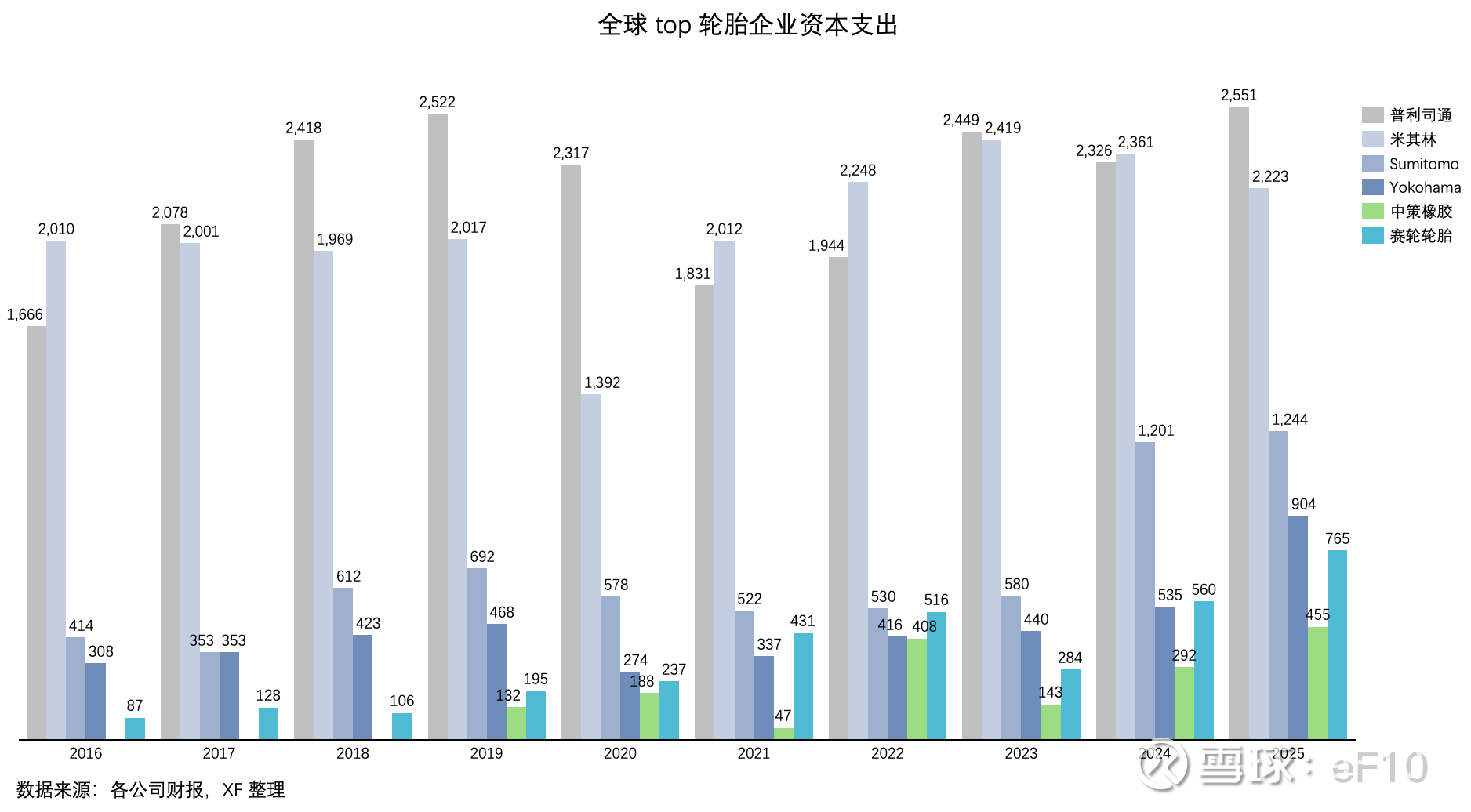

我国现在已经是全球最大的汽车生产国,轮胎也随着国内汽车行业、汽车市场的发展快速增长。国内胎企持续投资于新产能建设。海外龙头经过了疫情期间的暂停以后,也开始恢复支出。

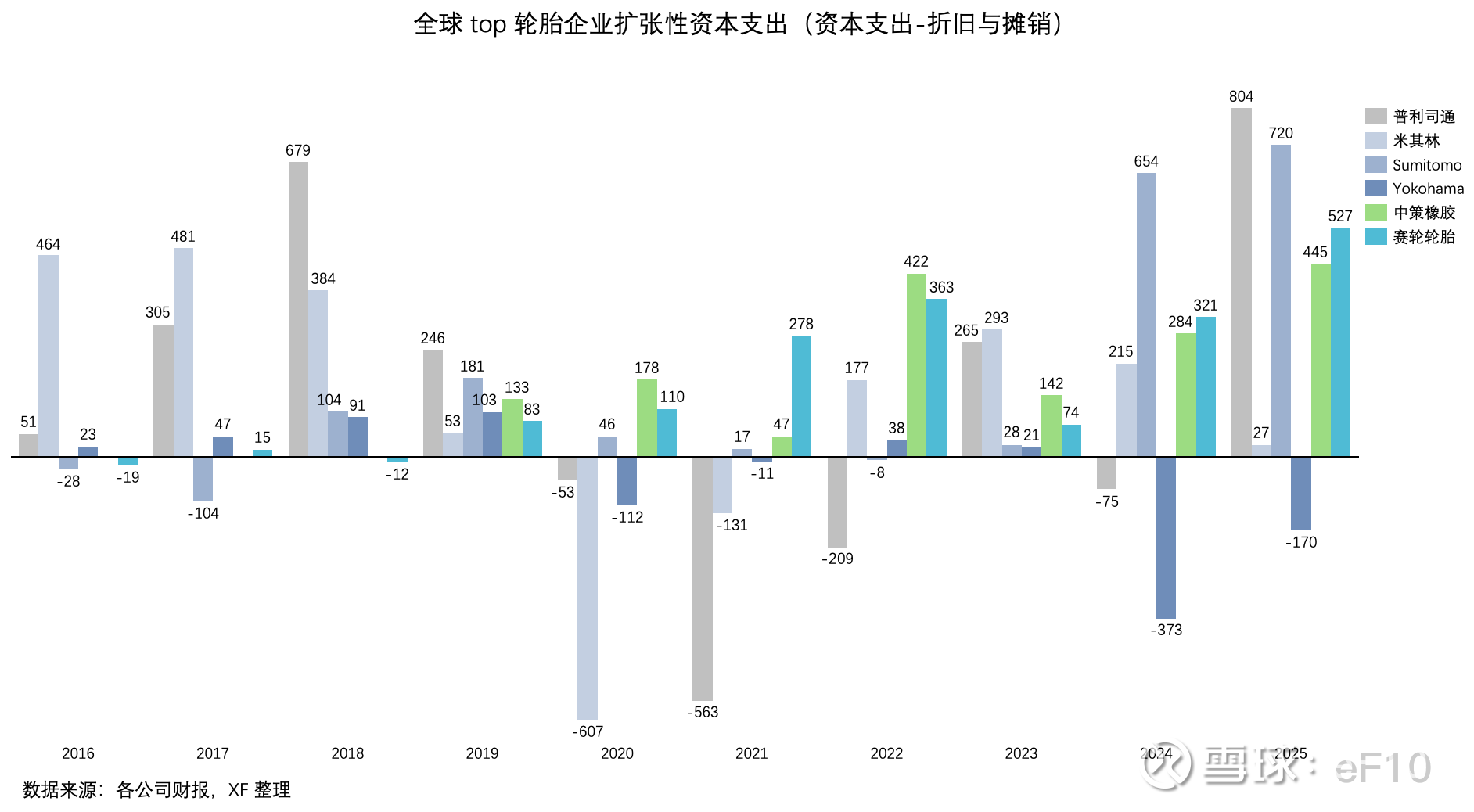

从总的资本支出来看,我国龙头的支出水平还赶不上全球龙头。但是如果认为“总资本支出 – 折旧与摊销”为扩张性资本支出的话,过去 5 年赛轮和中策的总支出已经超过全球龙一龙二。

1.5 风险

1) 原材料价格、海运费用

中东正在发生的事件,大概率让油价保持高位一段时间(相对于过去两年)。即使战争现在结束,储备更多石油可能会成为各国的共识,从而让油价中枢在较长时间内维持较高的位置。这让橡胶的成本提升。虽然轮胎公司可以通过提价传递成本,但是在当前经济环境下,大概率不能 100% 传递出去。考虑到有些轮胎公司当前的净利润率只有个位数甚至去年出现了亏损,原材料价格的这些波动对于他们来说影响可能还是比较大的。

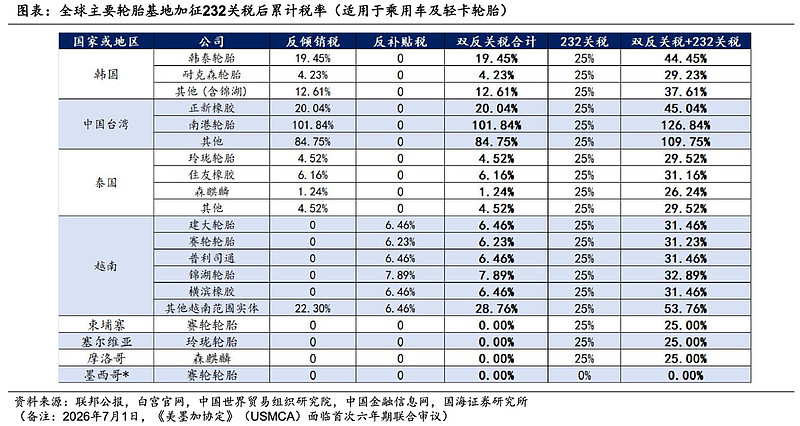

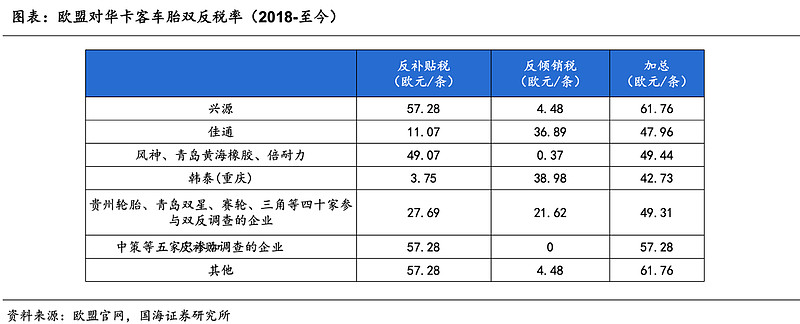

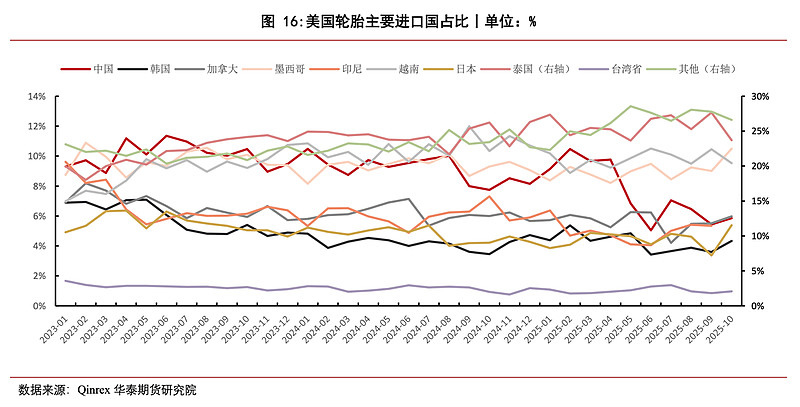

2) 贸易政策(双反/关税/所得税)

美国对全球加税,欧洲对中国轮胎产能加税,都对轮胎企业造成经营压力和风险。

美国的双反和关税对我国轮胎出口美国的影响相当明显。

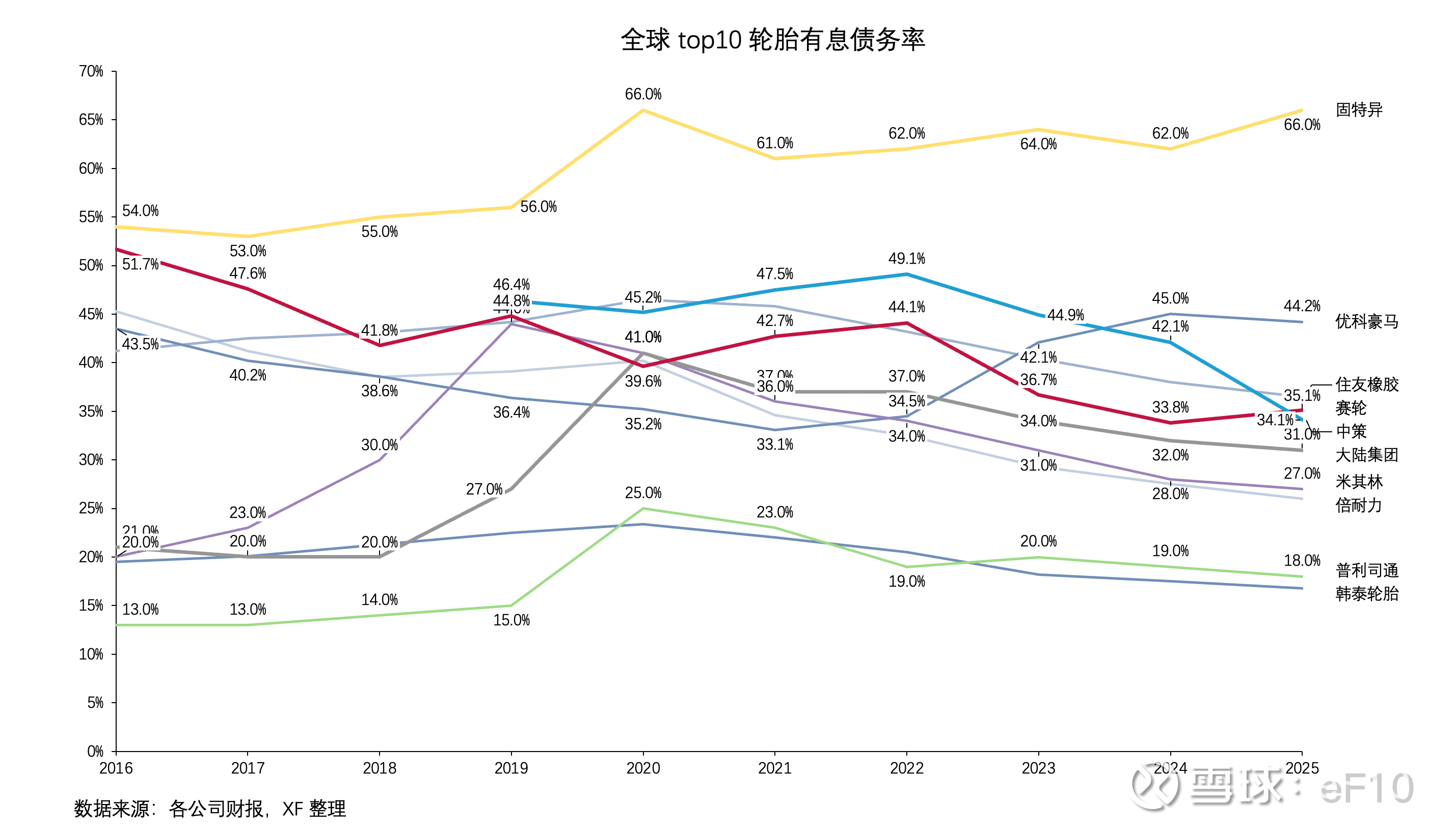

3) 负债

全球一二线轮胎企业有息负债率有升有降。固特异面临的风险依然最大。

2. 赛轮轮胎基本情况

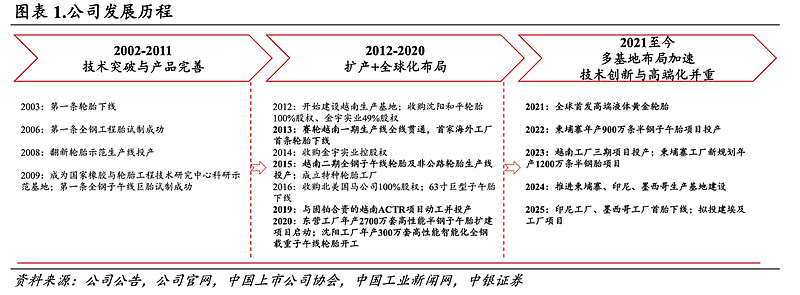

2.1 发展历史

赛轮轮胎的发展史可以概括为从 “设备输出” 到 “技术引领” 的逆袭,主要经历了四个阶段:

1) 诞生背景:软控的“试验田”(2002 – 2007)

起源:赛轮由青岛科技大学背景的袁仲雪(软控股份创始人)牵头创立。

初衷:最初是为了演示、验证软控自研国产轮胎成套设备,相当于卖设备前自建样板工厂,没想到凭借深厚橡胶技术基因,轮胎本身做得极为专业。

2)登陆资本市场与海外首拓(2011 – 2013)

上市:2011 年在上交所挂牌。

首个海外基地:2012 年在越南注册建厂,2013 年一期投产,是中国轮胎行业首个真正规模化海外生产基地,布局远早同行,完美避开后续美国双反贸易制裁。

3)全球扩张与技术攻坚(2014 – 2020)

国内产能整合:布局东营、沈阳、潍坊等基地,完善国内制造网络与渠道体系。

技术突破:依托国橡中心发力巨型非公路矿用胎 OTR。2009 年首条巨胎下线,2016 年成功研制出世界最大的 63 英寸巨型工程子午线轮胎,打破国际巨头长期垄断,从民用胎走向高端工程特种胎。

越南深耕:2015 年越南二期(全钢胎、非公路轮胎)投产;2019 年与美国固铂合资建立 ACTR 工厂,海外产能持续升级。

4)“液体黄金”与全球十强(2021 至今)

材料革命:液体黄金技术 2018 年 4 月首批轮胎下线,2021 年 12 月全球首发,攻克轮胎性能魔鬼三角难题,通过欧洲顶级严苛测试。

产能爆发:2022 年柬埔寨基地投产;2024–2025 年墨西哥、印尼基地相继首胎下线;2025 年启动埃及基地规划和建设,全球化产能全面开花。并

购整合:2025 年 7 月收购原普利司通沈阳工厂(更名为赛轮新和平),利用其土地厂房快速增加产能。

地位跨越:2024–2025 年跻身全球轮胎 75 强前十,成为中国民营轮胎绝对龙头。

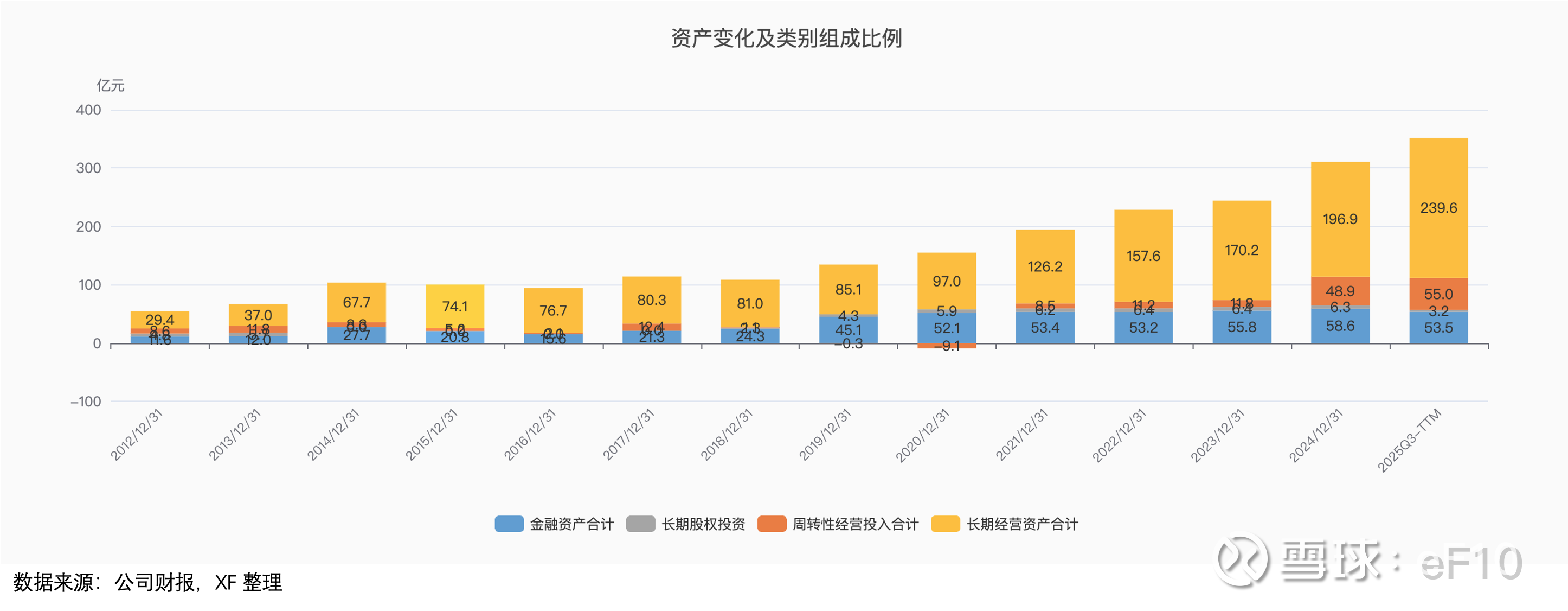

公司的经营资产一直在增长中:

2.2 经营情况

1)产品线涵盖的使用场景已经颇为丰富,性价比凸显

赛轮现在有半钢子午线轮胎、 全钢子午线轮胎、 非公路轮胎三大产品线。针对乘用车、商用车及特种车辆等多个细分领域都有产品,覆盖城市通勤、长途运输、复杂路况等多维使用场景,并持续开展产品迭代。

在替换市场,力推“液体黄金”产品缔造品牌影响力。国内加大对国内市场渠道建设和经销商选择培育等方面投入力度,持续推进国内市场的布局。而在北美、越南等地设有本地化销售网络,以更好的满足各自区域及周边市场的客户需求。在当前经济不景气的情况下,低滚阻且耐磨,还能抗湿滑保持刹车性能的液体黄金产品极具性价比,有很大的可能性进一步挤压全球领先胎企的份额。

再看一次跟一线胎企产品的价格对比:

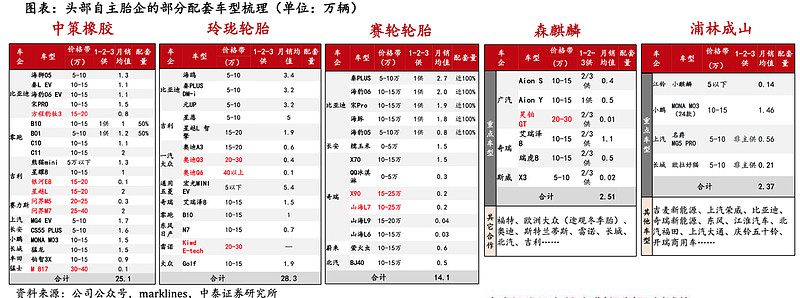

配套市场方面,全钢产品已成功配套一汽解放、中国重汽、宇通客车、比亚迪、吉利远程商用车、三一重工、东风汽车、北汽福田、陕汽商用车、潍柴新能源等知名企业。

半钢轮胎已成功配套比亚迪、吉利、奇瑞、长安、南京依维柯、越南 VinFast 等国内外知名企业,配套数量保持快速增长。按照中泰证券的研报,赛轮在比亚迪的配套全部是 1 供。

非公路轮胎产品已成功配套成功配套卡特彼勒、 约翰迪尔、 凯斯纽荷兰、英国 JCB、小松、沃尔沃、爱科、道依茨法尔、徐工、柳工、北方重工、三一重工、同力重工、山东临工、潍柴雷沃、中联重科、中国一拖等国内外知名企业,2025 年还与必和必拓、力拓等矿业巨头签订了合作协议。

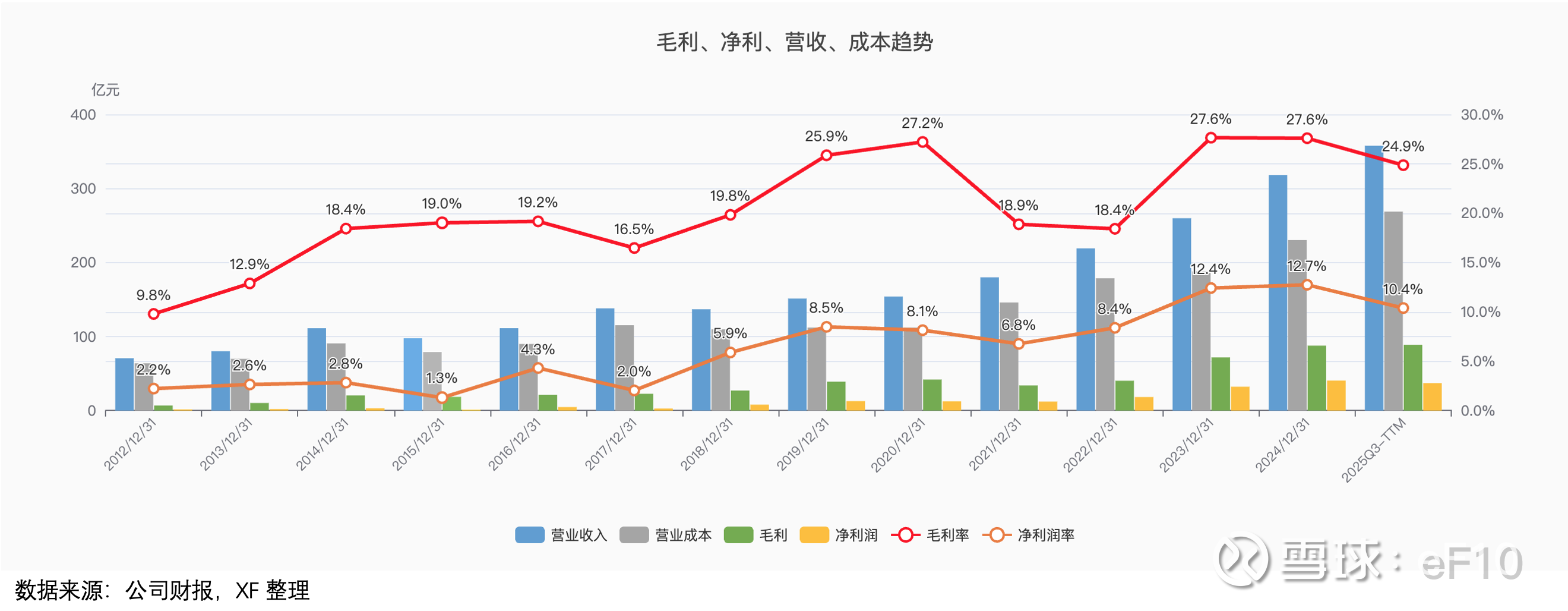

2)盈利能力优秀

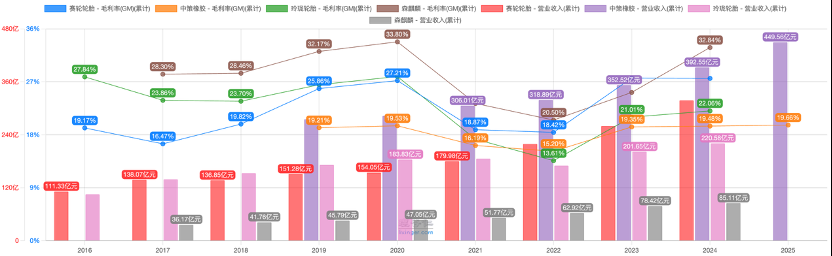

如前面看到的,赛轮的毛利率已经赶上了全球第一梯队,净利润率近三年站稳在双位数后,更是明显领先海外对手。

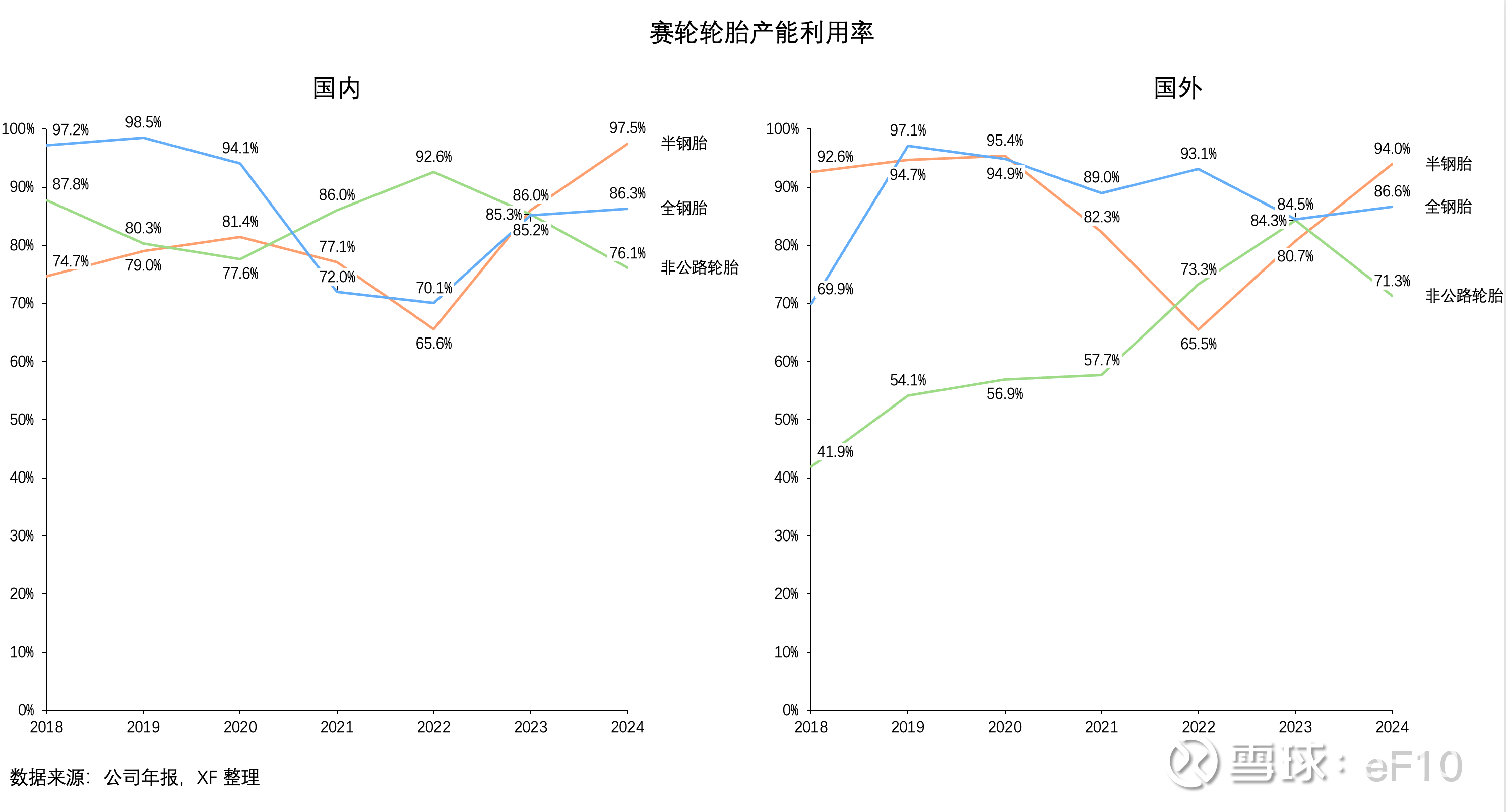

产能利用率一直不错:

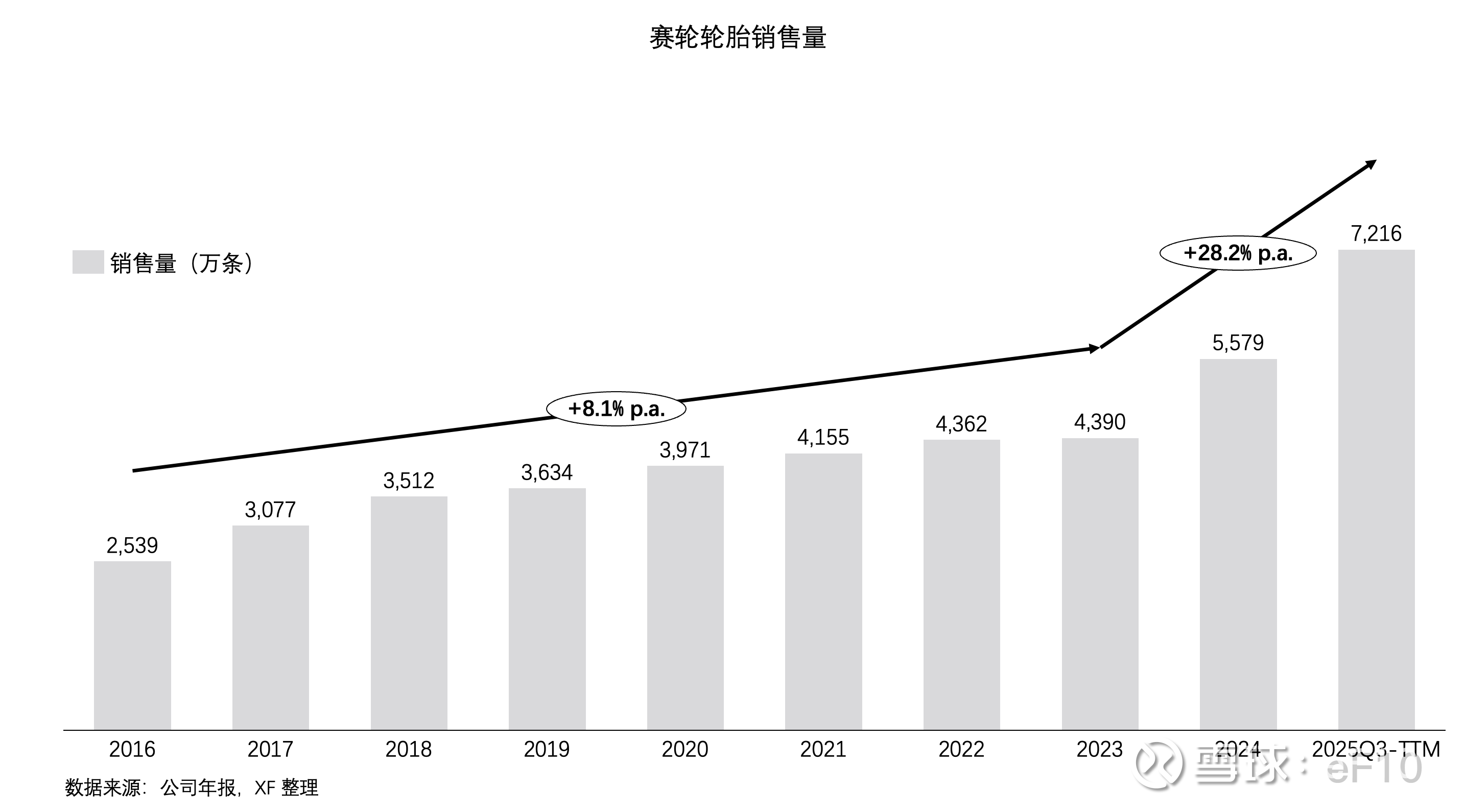

轮胎销售量近三年出现了飞跃:

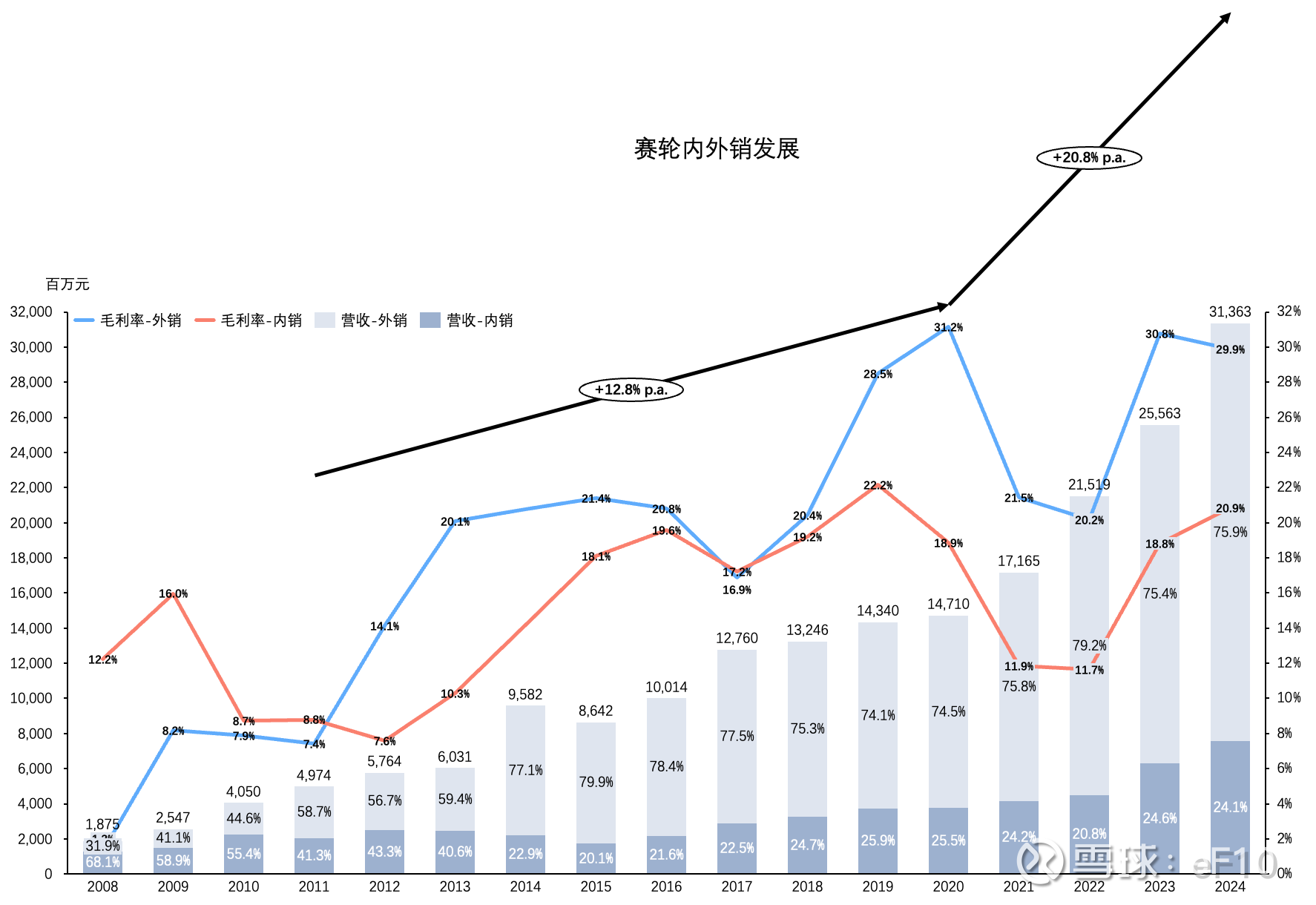

外销的毛利率显著高于内销,且2020 年后销售增速明显加快:

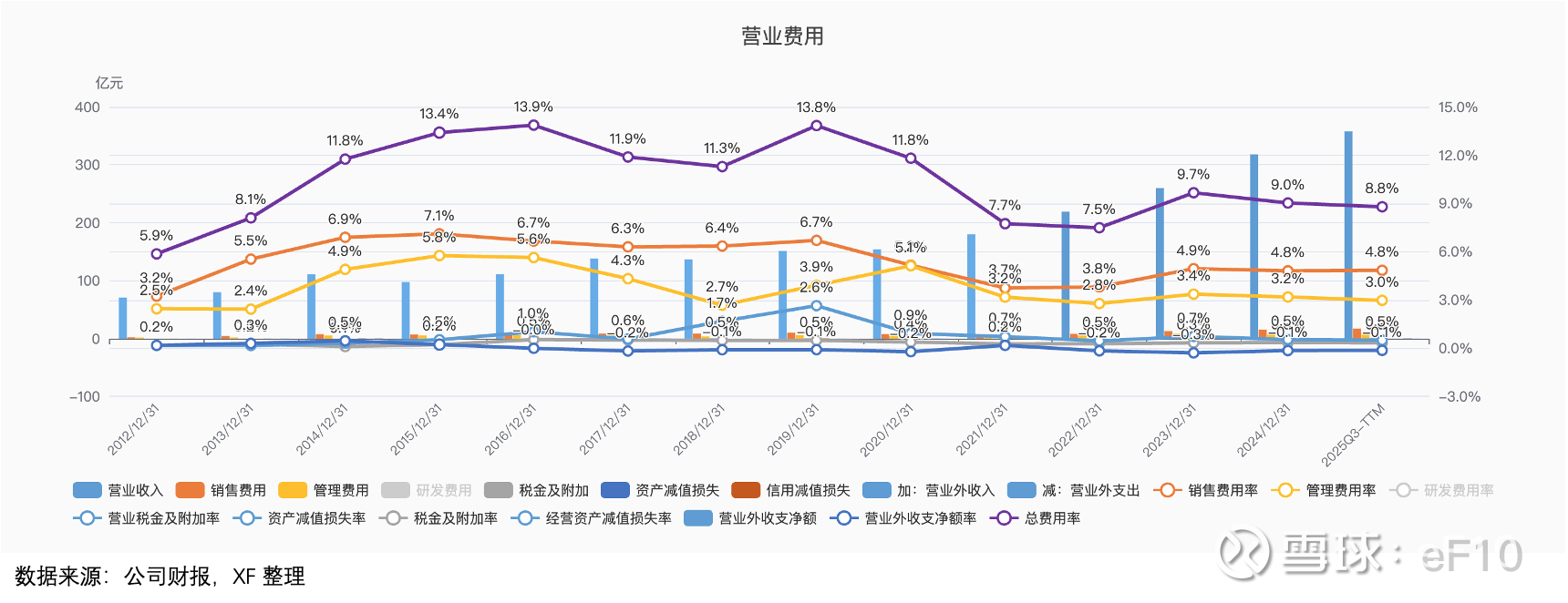

3) 运营效率

近 5 年在销售费用率下降、管理费用率下降的情况下,总的营业费用率控制在个位数(销售费用率下降出现在液体黄金全球推广后,是拳头产品带动了销售的缘故?)。

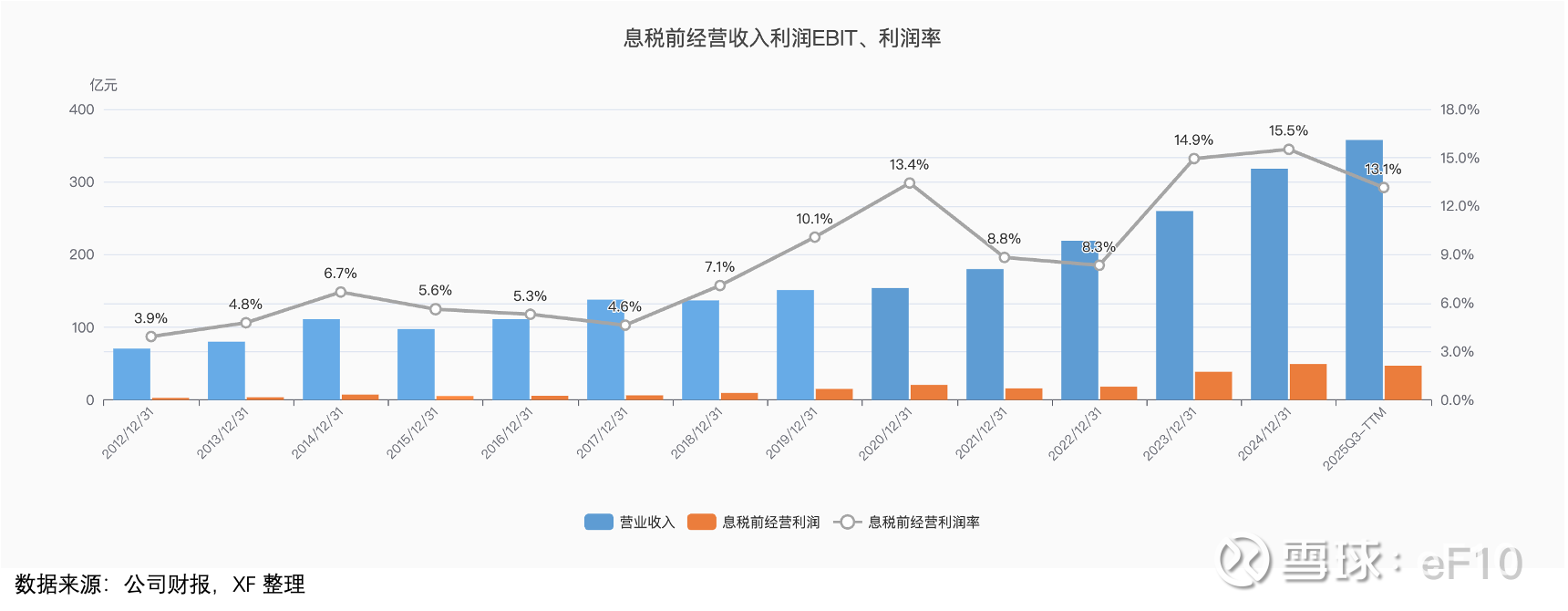

而总费用率的下降,也让运营利润率在近三年站在双位数上。

4) 资产回报率

很不错。

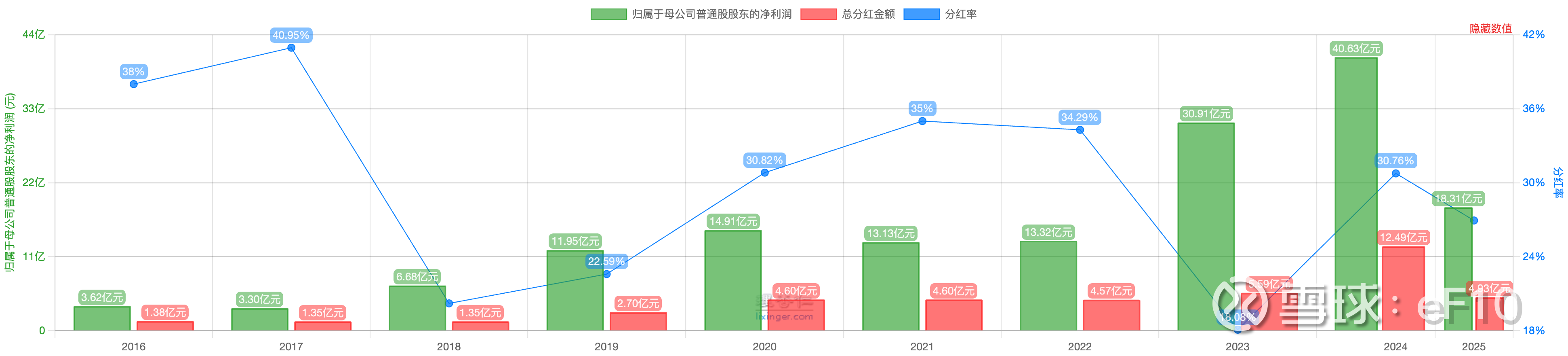

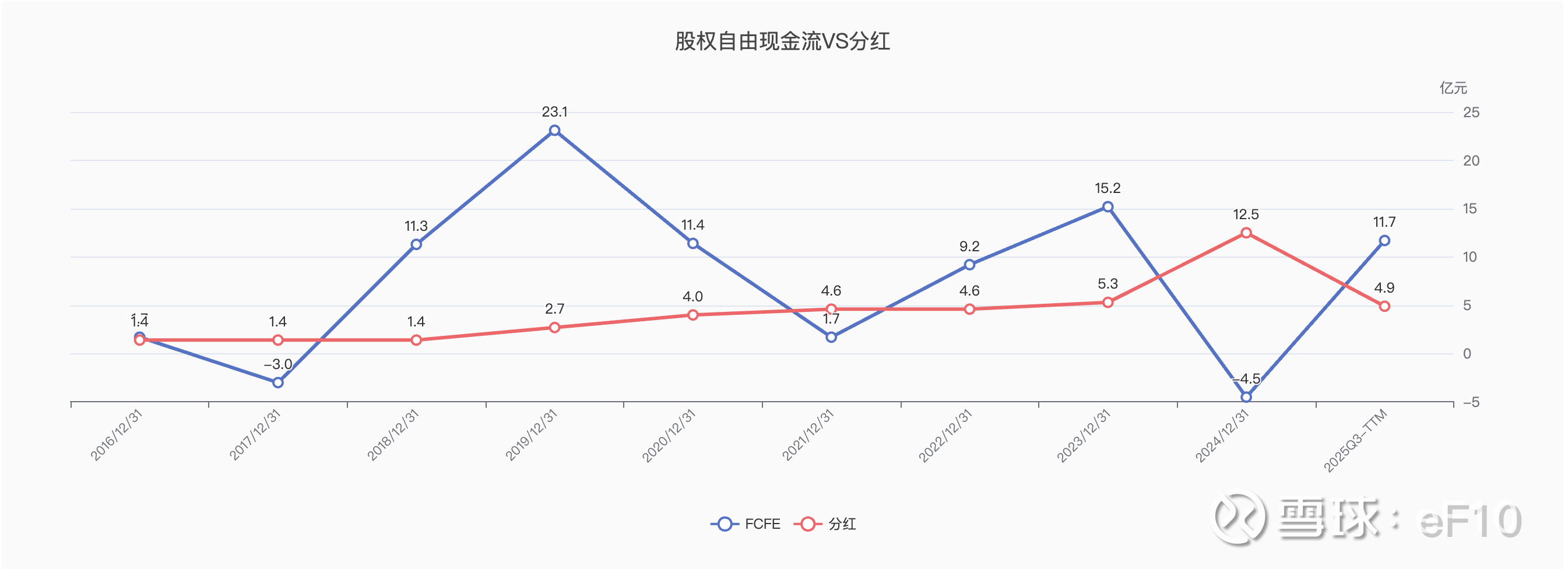

5)分红

不指望一个在高速发展中的企业有高分红,而赛轮做得不错。

2.3 业务方针

赛轮近 10 年的业务方针非常一致,主要是三点:

1)全球化协同经营,打造“全球一个工厂”管理模式。

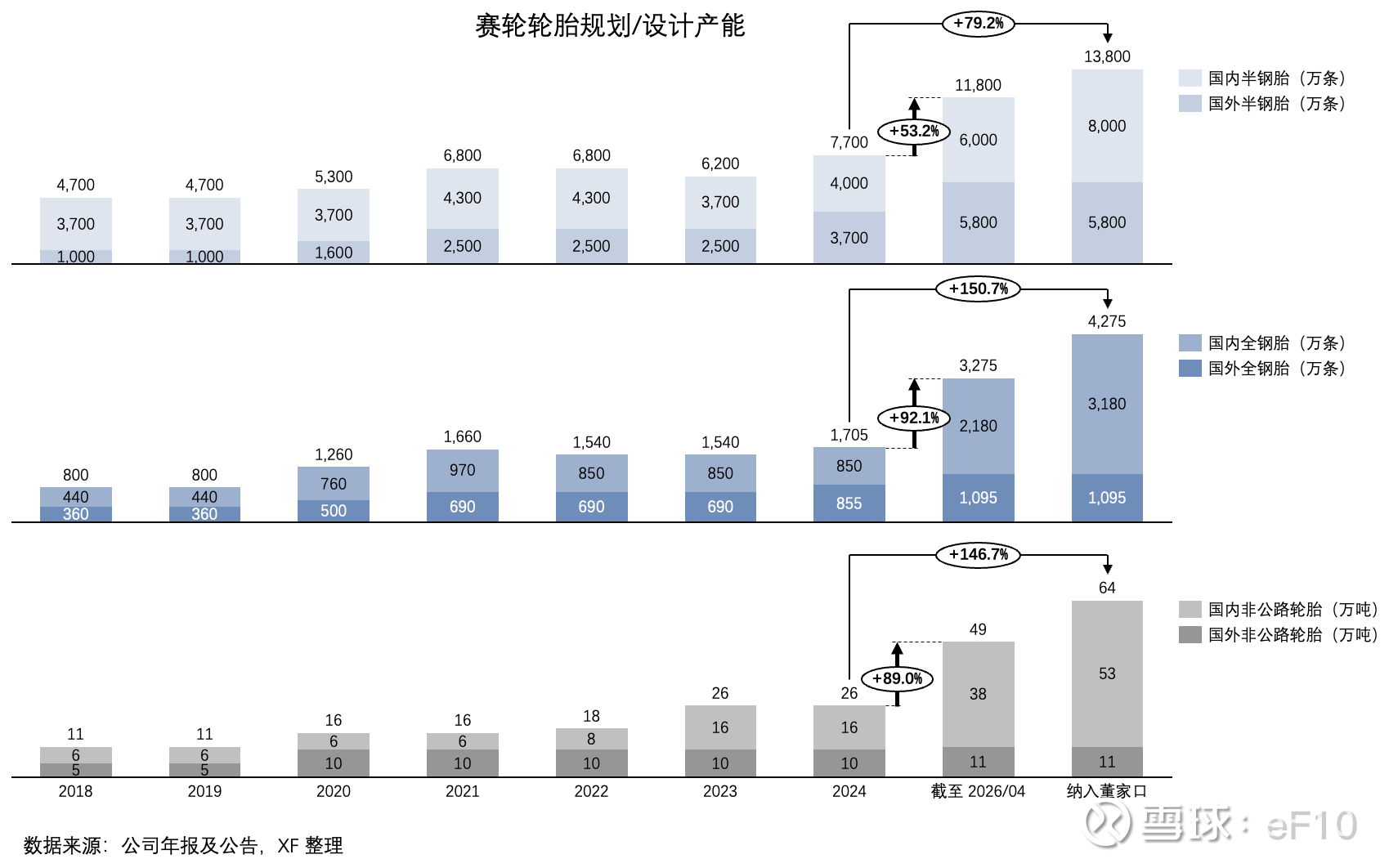

作为第一个走出国门到海外建厂的轮胎企业,赛轮目前海外营收占比已经超过 7 成,且依然在大力扩张——去年 8 月开始扩张到埃及,投资360 万条子午线轮胎项目,今年 4 月就要扩建 705 万条。按照过去的建设经验,这个项目的完成速度估计会很快——印尼基地从奠基到首胎下线仅用时 9 个月,墨西哥基地从奠基到首胎下线刚满 1 年,建设速度均处于行业前列(赛轮年报)。

从过往的规划、设计产能数字变化直观看看其扩张速度:

2)持续创新

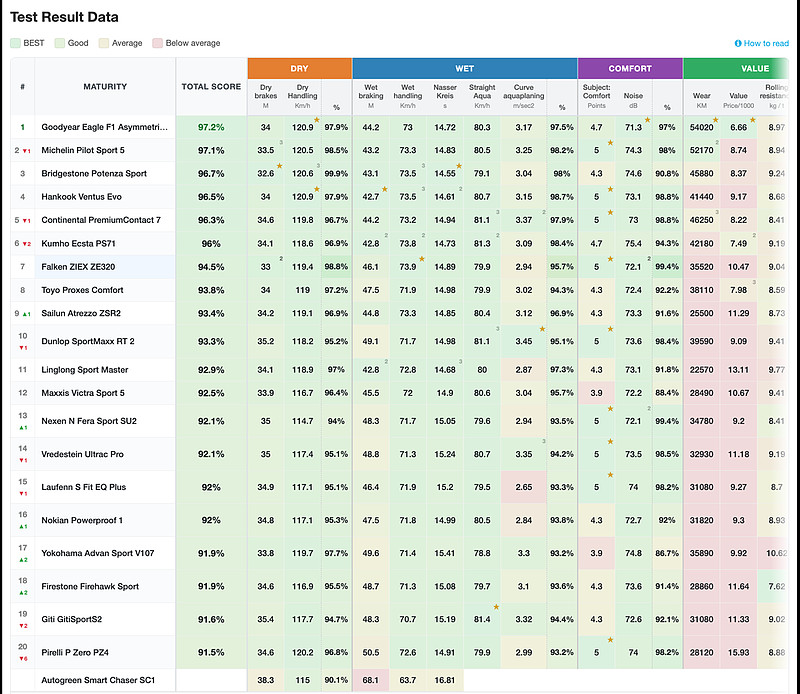

在 2013 年的年报里,管理层就已经开始明确采取"以品质和效率为核心的价值竞争战略,以更低综合成本优势和提供质量稳定的高性能产品为基础,向客户提供"高性价比"的产品和服务。到现在完整地建立了具有自主知识产权的半钢子午线轮胎、 全钢子午线轮胎、 非公路轮胎三大轮胎制造技术体系。其国际首创的化学炼胶新材料应用在轮胎产品推出液体黄金系列产品,在实测中体现了其兼顾到轮胎滚动阻力、抗湿滑性能、耐磨性能“魔鬼三角”的能力——赛轮液体黄金轮胎实测油耗数据获TÜV莱茵“节能先锋”奖,且获得获 网页链接{TÜV MARK 证书},乘用车轮胎 Atrezzo ZSR2 等产品在滚阻、湿地操控和刹车性能上均表现卓越,达到甚至超越了国际一线品牌水平。

而Atrezzo ZSR2 轮胎在欧洲参与《Auto Bild》夏季轮胎测试项目,经过预赛、决赛两轮严格测试,凭借在干湿地刹车、操控性等方面的突出优势, 在 52 个轮胎品牌中脱颖而出, 综合评分进入前十名, 成为 《Auto Bild》39 年测试历史上取得最佳决赛成绩的中国轮胎品牌(网页链接)。

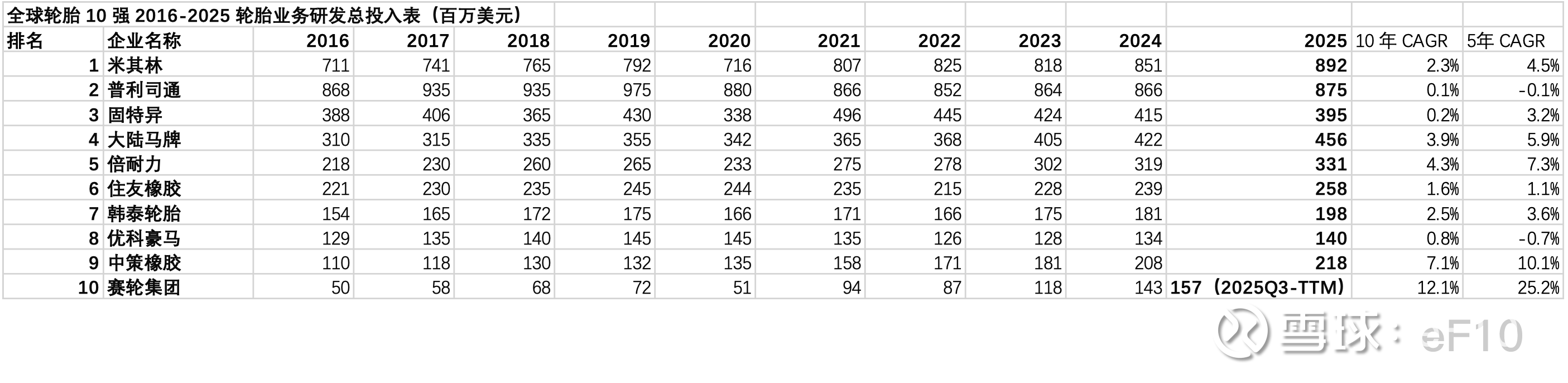

2024 年,赛轮的研发投入已经超过 10 亿元,超过营收排名前列的优科豪马。近 5 年在经营迈上新台阶以后,投入增速更是明显领先所有对手。

3)全业务链条数字化、智能化

赛轮 2017 年就是“行业内首家采用信息化技术控制生产全过程的企业”(2017 年年报)。在数字化转型阶段,赛轮在2020年发布了 “橡链云”。年报中将其描述为“橡胶轮胎行业首个投入使用的工业互联网平台”。通过这个平台,赛轮整合各环节实现柔性化规模生产与个性化定制融合,提升生产效率与数据互联互通。2024 年年报提到:公司通过智能化升级等措施,半钢胎、全钢胎和非公路轮胎单位产品生产能耗较 2022 年分别下降11.5%、14.0%、23.7,单位产品碳排放分别下降19.3%、19.7%、29.9%。

2.4 管理层

1)创始人袁仲雪

*1971年(16岁):进入青岛化工学院(现青岛科技大学)工作,先后任职于校印刷厂、试验管理科及校产总公司。

*1999年(44岁):与高校教师自筹资金成立软控股份,攻克轮胎制造装备技术。

*2002年(47岁):主导成立赛轮生产示范基地,次年首条轮胎下线,实现了科研成果的工业化转化。

*2009年(54岁):主导组建国家橡胶与轮胎工程技术研究中心(国橡中心)。该中心是行业唯一国家级研发平台,主持起草了 200 余项国家标准。

*2011年(56岁):赛轮在沪市上市。同年,全球顶级橡胶科学家王梦蛟博士加盟国橡中心,主导研发“液体黄金”材料。

* 2011 年出海越南建厂背后传说还有个故事:

2011前后中国轮胎企业普遍面临美国“双反”关税压力。当时,国内同行出海的首选目的地大多是泰国。然而,袁仲雪通过实地调研认为,越南拥有更好的天然橡胶资源(单产效率高、树龄结构好)、更低的人工成本以及更优的港口物流条件,其长期潜力远大于泰国。

但当时在赛轮内部这一提议遭到了极大的阻力。由于越南在当时并非主流选择,且面临法律法规不确定等风险,公司高管团队大多持反对意见,认为这是在“冒险”。

为了不让公司承担风险,同时不愿错过战略窗口期,袁仲雪在初期以个人名义或自筹资金介入了越南土地的接洽与预订。这种“自己承担后果”的魄力最终平息了争议,推动了赛轮越南工厂的落地。

最终2013 年,赛轮越南工厂正式投产,成为中国轮胎行业首个海外制造基地,且两年后即盈利,并在随后的贸易摩擦中为赛轮贡献了超过一半的净利润。

2)首席科学家王梦蛟博士

王梦蛟是全球橡胶与炭黑领域公认的殿堂级科学家。在回国前,他已是国际橡胶工业界的顶尖权威:

*任职:1993 年到 2009 年任全球炭黑巨头卡博特(Cabot)的高级资深研究员、全球首席科学家。

*学术成就:拥有数十项国际专利,发表了 100 多篇具有深远影响的学术论文,是解决橡胶材料“魔鬼三角”问题的关键人物。

*地位评价:他不仅懂橡胶,更深谙炭黑、二氧化硅等补强材料与橡胶分子的微观作用机理。

在赛轮集团和中国橡胶行业内,袁仲雪三顾茅庐邀请王梦蛟加盟的故事流传甚广:

2011年,袁仲雪邀请王梦蛟博士回国。王当时已年近七旬,对袁说:“我不要高薪,也不要股票,但我研发需要一套世界顶级的橡胶实验设备,如果你能配齐,我就回来。”

袁随后斥资超过 1 亿元人民币购入了包括微观结构分析仪、高精度动态力学分析仪等在内的全球顶尖科研设备,建立了怡维怡橡胶研究院。这在当时的国内轮胎行业是史无前例的投入。

王梦蛟回国后还表示过不需要个人薪酬。袁仲雪坚持按照顶级专家的标准为其发放薪资,并告知王:“这笔钱我会按月打入您的账户,这是您应得的尊重。如果您个人觉得够花不需要,这笔钱可以作为科研基金,用于支持您带的博士生课题,或者奖励给有突出贡献的年轻人。”

大概是依托这价值 1 亿多的顶级设备和王梦蛟博士的领衔,赛轮才能从分子的微观层面研究橡胶补强机理,研发出 “液体混炼”技术(即液体黄金)。

3) 其他管理层

绝大部分出身橡胶、轮胎行业,在行业内都有深厚的造诣。而看起来经过长期考察——比如现任董事长和总裁都已经在公司里工作多年,袁仲雪对高管们已经基本放心,所以在 2022 年年底卸任董事长和总裁,只保留名誉董事长位置,放手让现任管理层管理具体事务。

3. 估值故事/逻辑

1)核心估值逻辑

每一个汽车强国都有一到多家大而强的全球一二线轮胎企业。随着我国汽车产品走向全球,配合独步全球的资本、技术和劳动密集型制造企业经营水平,具备这样潜质的国产品牌轮胎企业开始出现。

赛轮轮胎拥有优秀的产品和技术,液体黄金产品良好地平衡了低滚阻、耐磨、抗湿滑性能的特点使其成为终端消费者以及企业用户的高性价比选择。 加上其过往体现出来的在全球的优秀经营效率和对技术的持续投入,使其具备了成为全球 top5 轮胎企业的潜力。

2)营收增速

在前面谈过的轮胎企业都会面对的原材料价格波动、双反调查、关税等共同风险以外,赛轮当前面对的风险是快速扩张的产能是不是能及时得到充分的利用。按照赛轮过往的经营历史和对市场的判断,应该可以对此保持一定的乐观。相信公司敢于在短短 8 个月内把埃及基地的产能从 360 万条提升到 1065 万条,是有相当强烈的市场需求驱动。

2020-2025Q3-TTM,赛轮营收 CAGR 为 18%。目前研究员们对赛轮明年营收的增速预期均值为 15%。如果赛轮达到研究员们的预测,并在紧接着的 4 年保持年化 10% 的增速,随后增长速度逐步回落到 10 年后的无风险利率的水平,那么 5 年后,赛轮的营业收入将会达到 600 亿人民币左右,大致为 85 亿美元,相当于当前全球第 5名的水平。而10 年后其营收预计则达到 110 亿美元左右,相当于当前的第 4 名水平。

相信以我国制造业出海的历史来看(比如家电),这是很有可能的,赛轮当前规划的产能也可以支撑。

如果赛轮未来 5 年的年化营收增速保持过去 5 年 CAGR 的水平,那么 10 年后将取代固特异成为全球第三。这也是一个颇为可能发生的事情。

2)资产经营效率

过去 10 年赛轮的营收-投入资本比(也就是每一块钱资本能产生多少钱营收)在 1.2 到 1.7 之间,均值为 1.42,与全球的橡胶/轮胎企业的 75th 分位相当。相信未来赛轮能够保持这个均值。

3)营业利润率

前面的分析看到,赛轮近三年的营业利润率已经站稳在双位数上。实际上,考虑到在轮胎行业每年的研发投入在未来至少 5 年都能够为公司带来收入,所以如果每年费用化的研发支出资本化后再分 5 年摊销,赛轮的营业利润率还应更高,比如在 2025Q3-TTM 就达到 14.36% 而不是 13.1%。后续的估值将会采用这个方法来假设其营业利润率。

赛轮的销售费用率、管理费用率在过去三年都比较稳定,营业费用率在过去三年都保持在 9% 上下。相信随着公司销售渠道的建立完善,自动化工厂的进一步建设,费用率能够保持当前水平。

4)资本成本(折现率)

当前十年国债收益率为 1.8% 左右。减去达摩达兰数据集中列出的中国国家风险溢价 0.6,人民币的无风险利率为 1.2% 左右。

作为一个稳定发展了多年,且与稳定增长的汽车保有量紧密联系的行业,达摩达兰数据集中给出轮胎行业当前的无杠杆 beta 为 0.78。以市值计入赛轮的有息负债率 22% 后,其杠杆 Beta 为 0.96。

考虑到赛轮海外、国内营收比为 7:3,计入我国的 ERP 和全球其他地区合计的 ERP,赛轮的股权成本为 7.13%。以市值计入有息负债率后,赛轮总的资本成本为 5.90%。

4. 从故事到数字

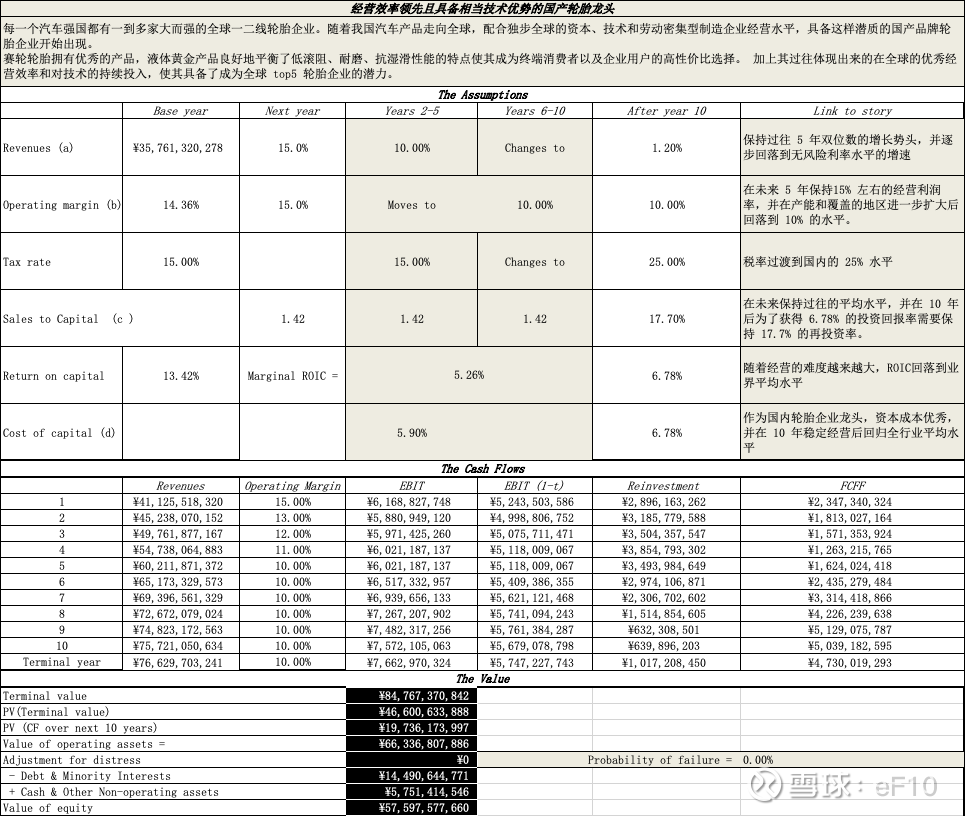

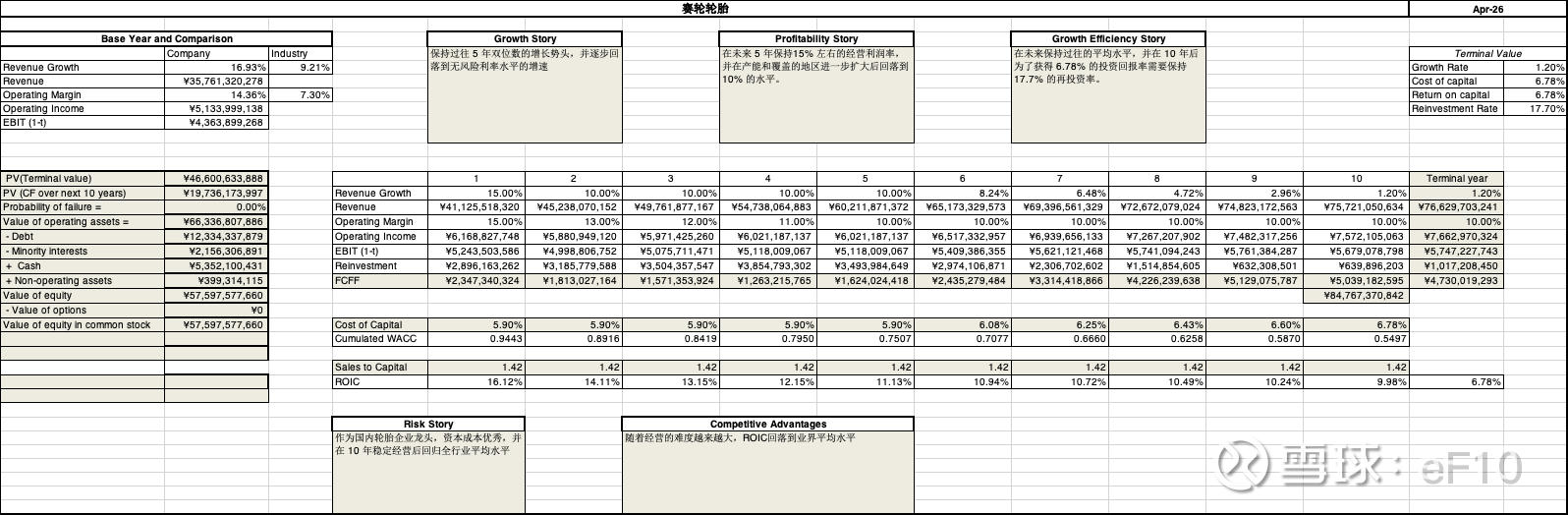

把估值逻辑映射到估值数字上后,得到下表:

放在另一张图里可能看得更清楚:

以上是我对$赛轮轮胎(SH601058)$ 的分析和估值逻辑。请各位球友看看估值故事是不是合理,多提宝贵意见。先谢过了!

本话题在雪球有341条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#赛轮轮胎 #DCF #估值 #v1.0