苹果财报背后:iPhone反弹,服务托底,利润结构继续变厚

本文来自微信公众号: 看懂独角兽 ,作者:看懂独角兽

核心判断:苹果这份最新财报的关键信号,不只是“又赚了很多钱”,而是它继续证明——苹果仍然是一家强大的硬件公司,但正在靠服务业务把自己改造成一家更稳、更厚利的平台型公司。最新季度里,iPhone重新成为最强引擎,服务业务继续稳增,毛利率抬升,而大中华区也出现了明显修复。真正值得写进长期叙事的,不是某一季iPhone卖得好,而是过去五年里苹果收入结构和利润结构的变化。

先看结论:这份财报强在哪里

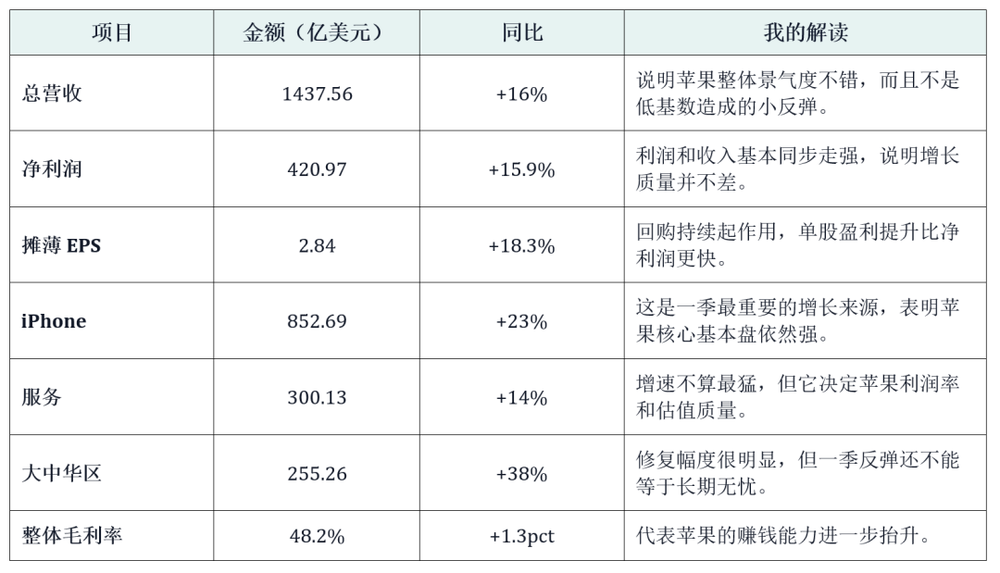

苹果在FY2026 Q1实现营收1437.56亿美元,同比增长16%;净利润420.97亿美元;摊薄EPS为2.84美元。整体毛利率达到48.2%,高于上年同期的46.9%。从结果上看,这是一份明显偏强的财报。

如果只用一句话概括:苹果这次不是“靠服务硬撑”,而是“iPhone强反弹+服务继续稳增+利润率继续变厚”三件事同时发生。

其中最亮眼的单项是iPhone。当季iPhone收入852.69亿美元,同比增长23%,占总营收59.3%。这说明苹果最核心的产品引擎并没有失灵,甚至在这一季重新体现出了非常强的拉动力。

第二个亮点是服务。服务收入300.13亿美元,同比增长14%,单季占比已经达到20.9%。服务业务不是苹果增速最快的板块,但它是苹果盈利质量最好的板块,因为它的毛利率显著高于硬件。最新季度服务毛利率76.5%,而产品毛利率只有40.7%。

第三个亮点是区域层面的大中华区。最新季度大中华区收入255.26亿美元,同比增长38%。这至少说明:此前市场最担心的中国区压力,在这一季出现了明显修复。

拆开来看:苹果这份财报告诉了市场什么

第一,苹果仍然首先是一家iPhone公司。很多人这几年愿意把苹果讲成“服务公司”或者“AI平台公司”,但从收入结构看,iPhone仍然是绝对核心。只要iPhone能恢复增长,苹果的总盘子就会立刻变得非常好看;反过来,如果iPhone失速,其他业务很难完全对冲。

第二,苹果正在把“硬件波动”变成“平台现金流”。服务的意义不只是收入增加,而是让苹果的利润更稳定。因为服务业务毛利率高、用户黏性强、订阅与交易属性更重,所以它提升的是公司的估值质量,而不是只拉高某个季度的数字。

第三,苹果的非iPhone硬件目前并没有形成新的超级增长曲线。最新季度Mac收入同比下降7%,可穿戴、家居和配件收入同比下降2%,只有iPad同比增长6%。这意味着苹果现在的第二增长曲线,更多还是来自服务,而不是某个新硬件品类突然爆发。

第四,市场会更关注“结构”而不是“总量”。因为苹果已经非常大了。对这样体量的公司来说,单季多赚十几亿美元本身已经不再稀奇,真正稀缺的是:收入是否更均衡,利润是否更厚,区域风险是否在改善。

最新季度关键数字:

真正值得写的主线

过去五年,苹果收入结构发生了什么变化

如果只盯着苹果最新一季财报,很容易得出一个表面结论:iPhone很强、服务也不错、所以苹果没问题。但更有价值的问题其实是:苹果这些年到底变成了一家什么样的公司?

从2021到2025财年,苹果总收入从3658.17亿美元增加到4161.61亿美元。表面看,增长幅度不算夸张;但结构变化非常明显:iPhone仍然是第一大业务,却在总收入中的占比缓慢下降,而Services则持续抬升,已经成为苹果最确定的第二引擎。

换句话说,苹果没有摆脱iPhone,但它正在降低自己对“单一硬件周期”的依赖。

苹果2021—2025财年收入结构变化(按业务分类)

从这张表里,你能看出三个很重要的变化。

第一,iPhone依然是苹果的绝对支柱,但占比在缓慢下降。2021财年iPhone占总收入52.5%,到2025财年降到50.4%。这说明苹果仍然是“iPhone驱动”的公司,但已经不再像过去那样高度单一。

第二,Services的占比持续上升。2021财年服务占比18.7%,到2025财年升到26.2%。这不是一个小变化。它意味着苹果越来越多的收入来自持续性更强、毛利率更高的业务。

第三,其他硬件品类并没有接棒成为新的超级主引擎。Mac在8%到10%之间波动,iPad大体在7%上下,可穿戴/家居/配件反而从10.5%降到8.6%。这说明苹果的结构升级,并不是“第二个iPhone横空出世”,而是“服务越来越重要”。

为什么苹果的估值逻辑

越来越不能只看iPhone

很多人分析苹果财报时,容易只盯销量和单季营收。但苹果今天最值得关注的,其实是“不同收入的质量差异”。

FY2025年,苹果Products毛利率为36.8%,Services毛利率为75.4%;到了FY2026Q1,Products毛利率升到40.7%,Services毛利率进一步达到76.5%。这意味着1美元服务收入,对利润的贡献远高1美元硬件收入。

所以,苹果的长期变化其实可以概括为:iPhone决定天花板,Services决定底盘和估值韧性。没有iPhone,苹果不会有今天这么大的用户基础;但如果只有iPhone、没有服务,苹果的利润结构也不会像今天这样厚。

苹果2021—2025财年区域结构变化(占总收入比)

区域层面,过去几年最值得关注的是大中华区占比从2023财年的18.9%降到2025财年的15.5%。这意味着中国市场对苹果依然非常重要,但其相对权重在下降,波动性也更容易被放大。

因此,最新季度大中华区同比增长38%固然很亮眼,但更合理的写法不是“苹果已经彻底重回中国高增长”,而是“苹果在中国市场出现了阶段性修复”。对苹果来说,中国仍然是关键市场,但不是可以轻易线性外推的市场。

苹果现在最该警惕什么

第一,iPhone仍然过重。即便收入结构在改善,iPhone在最新季度仍占总营收59.3%,全年也仍占到50.4%。这意味着苹果暂时还没有真正摆脱对单一核心产品的依赖。

第二,服务业务越重要,监管风险就越重要。广告、App Store、云服务和支付相关业务,是服务增长的重要来源;但这些业务也天然更容易受到监管、分成政策和竞争规则的影响。

第三,中国市场仍然是变量,而不是已经解决的问题。最新季度的反弹很亮眼,但过去几年大中华区占比和绝对收入都出现过下滑,因此还需要更长时间观察其趋势是否真正稳定。

第四,苹果也没有脱离成本压力。最新10-Q直接提到,产品毛利率提升部分被tariff costs抵消。这提醒市场:苹果的盈利能力很强,但也并非不受供应链和外部政策扰动影响。

苹果越来越像一家平台型公司,但这个平台的入口仍然是iPhone。

这正是苹果和很多消费电子公司的最大区别。它不是靠单个新品一波冲高,而是在硬件、软件、服务、渠道和用户基础之间,形成了一个更稳的商业闭环。最新这份财报,再次强化了这一点。

因此,对苹果的正确理解,既不能把它写成一家纯粹的硬件公司,也不能草率地把它写成一家完全脱离硬件周期的服务公司。更准确的说法是:苹果仍然是一家由iPhone定义上限、由Services托住估值与利润底盘的平台型消费科技公司。

资料来源(官方)

Apple Newsroom:Apple reports first quarter results(2026-01-29)

Apple FY2026 Q1 Consolidated Financial Statements/Form 10-Q

Apple FY2025/FY2024/FY2022/FY2021 Form 10-K

#苹果财报背后iPhone反弹服务托底利润结构继续变厚