2026年水电旺季投资机会分析:多重利好共振下的板块机遇

<

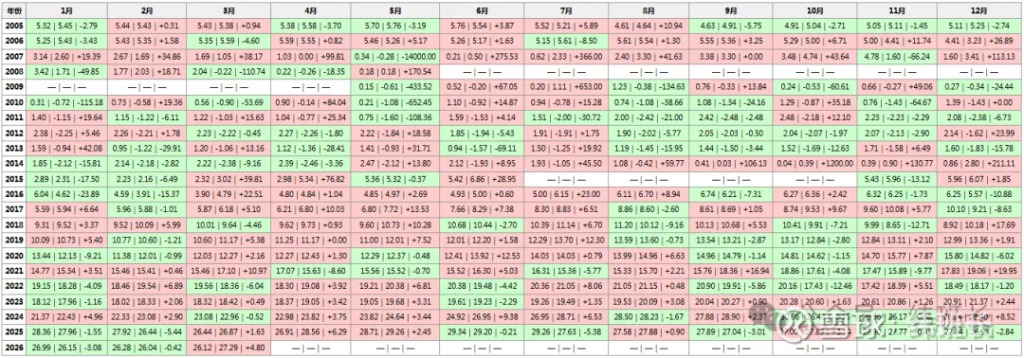

不只是长江电力,国投电力、华能水电、黔源电力这些水电龙头企业,几乎都呈现出类似的规律:每年5-7月,随着丰水期的到来,来水预期逐步兑现,股价往往会走出一波不错的行情。大家可以看我以前的文章:水电运行规律系列文章

背后的逻辑其实很容易理解:

水电企业的业绩和来水情况直接相关,而5-7月是全年来水较为充沛的时期

市场通常会提前反应丰水期预期,行情往往在5月就开始启动

这个时间段正好是一季报披露完毕,半年报预期开始发酵的窗口

我翻了一下过去5年的走势统计表:

2021年5-7月,长江电力上涨约18%,国投电力上涨约22%

2022年丰水大年,长江电力上涨约25%,黔源电力涨幅约55%

2023年虽然来水情况一般,但水电板块也有10%左右的涨幅

2024年5-7月,长江电力上涨12%,华能水电上涨15%

可以说,水电板块的"5-7月行情",是A股市场中较为稳定的季节性规律之一。而今年,这个规律叠加了更多的利好因素,行情表现或许会更加亮眼。

二、今年的夏天来得早、气温高:用电需求有望持续攀升

最近大家应该都感受到了,今年的夏天来得特别早,气温也比往年高了不少。

我查了一下最新的气象数据:5月以来,全国平均气温较常年同期偏高1.2℃,是1961年以来历史同期最高值。南方多个省份已经出现了35℃以上的高温天气,部分地区气温甚至突破了40℃。

隔壁三哥的情况更为严峻,已经出现了超过50℃的极端高温天气,造成了人员伤亡。这也从一个侧面反映出,今年全球范围内的高温天气确实比较突出。

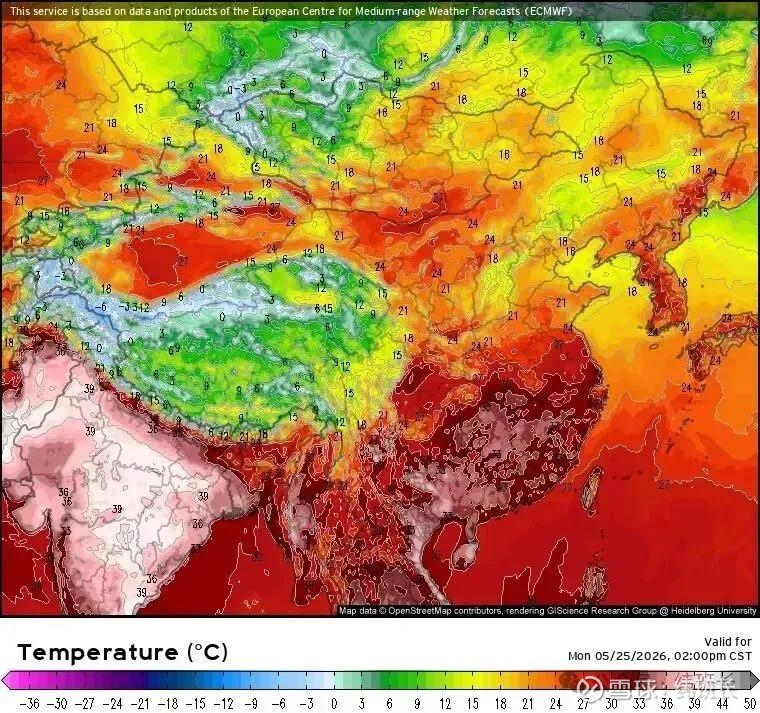

图表2:

大家看一下地图左下角三哥家都热白了的那一块。

气温的升高,最直接的影响就是带动用电量的增长。

国家能源局的数据显示:2026年一季度全社会用电量同比增长5.2%,其中3月份城乡居民生活用电量同比增长5.2%。随着高温天气的持续,空调负荷将迎来集中释放,用电量增速有望进一步提升。

中电联预测:2026年全国全社会用电量将达到10.9-11万亿千瓦时,同比增长5%-6%。这个增速是在去年较高基数的基础上实现的,含金量并不低。

更值得关注的是,今年的用电高峰会来得更早,峰值也会更高。去年全国最大电力负荷是15.1亿千瓦,而今年预计将达到15.75-16亿千瓦,增长7000-9000万千瓦。如果出现大范围持续极端高温,这个数字可能还会更高。

对于水电企业来说,这意味着:

用电需求旺盛,电价有望维持在较高水平; 水电的调峰优势明显,电网会优先调度水电; 同样的发电量,能够获得更好的收益; 简单来说就是:来水更充足了,电价更有支撑了,水电企业的盈利水平自然也会随之提升。

三、厄尔尼诺预警发布:西南地区来水有较好保障

很多人可能会担心,今年会不会像2020年那样出现大旱,影响水电企业的业绩?

我的看法是:出现大旱的概率较低。恰恰相反,今年很可能是一个来水较为丰沛的年份,因为厄尔尼诺现象即将到来。

美国气候预测中心(CPC)在5月14日发布的最新报告中指出:厄尔尼诺现象很可能在5-7月生成,概率达到82%,并且有96%的概率持续到今年冬季。

世界气象组织(WMO)也发布了类似的预警,认为厄尔尼诺将在2026年中期发展,并有可能成为一次较强的事件。

很多人可能不太清楚,厄尔尼诺对我国气候会产生什么样的影响。简单来说可能会走两个极端天气:要不就南多北少,要不就北多南少。

厄尔尼诺年,我国夏季降水通常呈现"南多北少"的格局; 长江流域、珠江流域、西南地区的降水会明显偏多; 全国气温普遍偏高,高温热浪天气会更加频繁;

这对于水电行业来说,可以说是比较理想的组合:南方降水多→来水充沛;气温高→用电需求大。

历史数据显示,在厄尔尼诺年,我国水电发电量平均增长8%-10%。2015年、2019年的厄尔尼诺年,水电板块都走出了不错的行情。

而今年,厄尔尼诺叠加了前期的拉尼娜效应,西南地区的水库蓄水情况普遍好于往年。这意味着,今年的来水不仅总量较为可观,而且持续时间可能会更长。

四、5月来水实现开门红:半年报业绩有望超预期

如果说前面的分析更多是基于预期,那么5月份已经公布的来水数据,正在把这些预期逐步变成现实。

我每天都在跟踪各大流域的水文数据,整体情况确实好于市场预期:

长江流域:三峡入库流量多次刷新5月下旬历史同期纪录,最高达到23000m³/s,较去年同期增长130%

雅砻江流域:两河口水库蓄水进度比去年同期快半个月左右,蓄容比已经突破69.77%;

红水河流域:龙滩水库入库流量较去年同期增长65%,水位高出2.65米;

澜沧江流域:来水较常年同期偏多20%-30%,华能水电发电量同比增长15%以上;

从各大水电公司已经公布的发电量数据来看:

长江电力一季度发电量同比增长7.19%,5月份以来增速进一步提升到15%以上

桂冠电力一季度净利润同比增长58%,二季度有望继续保持较高增速

黔源电力一季度净利润同比增长81%,二季度业绩有望再创新高

可以说,整个西南水电板块,在5月份都迎来了不错的开局。

按照目前的趋势,各大水电公司的半年报业绩,普遍有望实现20%-50%的同比增长。其中黔源电力、桂冠电力这些业绩弹性较大的标的,增速有可能超过50%。

而目前市场对水电股的业绩预期,普遍还停留在10%-15%的水平。这种预期差,往往会成为股价上涨的重要动力。

五、迎峰度夏压力较大:水电将发挥重要支撑作用

前面提到,今年全国最大电力负荷预计将达到16亿千瓦,比去年增长近1亿千瓦。

这么大的用电需求,主要靠哪些电源来满足呢?

光伏:主要在白天发电,夜间出力为零,调峰能力有限;

风电:出力受风速影响较大,稳定性不足

火电:虽然煤价有所回落,但成本仍然高于水电,而且大量老旧小火电正在加速退出

核电:装机容量有限,建设周期长,增长速度较慢

这里我想特别和大家分享一个容易被忽略的因素:小火电的加速淘汰,正在让水电的保供地位变得更加重要。

我查了一下数据,2025年初至2026年4月,各省市累计关停煤电机组147台,总容量超过800万千瓦,平均单台容量仅5.62万千瓦,全部是30万千瓦以下的老旧低效机组。2026年全国计划淘汰落后煤电机组容量不低于1500万千瓦,重点淘汰服役超过30年、能效低于基准水平的纯凝机组。

这些小火电虽然效率不高、污染较大,但过去一直是地方迎峰度夏的重要备用电源。现在它们集中退出,留下的电力缺口,主要需要依靠水电和大型高效煤电来填补。而大型煤电的建设周期长、审批严格,短期内难以形成有效供给。

因此,水电将在今年的迎峰度夏中承担更加重要的角色。

水电是目前唯一能够大规模替代火电的清洁、稳定、可调峰的电源。在迎峰度夏期间,水电的出力占比会从平时的20%左右,提升到30%以上。

特别是在南方地区,水电的占比更高。在云南、四川、贵州这些省份,水电的出力占比甚至超过了50%。

国家能源局也明确表示,今年迎峰度夏期间,要充分发挥水电的调峰作用,优化梯级电站联合调度,确保电力安全稳定供应。

这意味着,今年夏天,水电不仅会满发,而且会根据电网需求多发、超发。水电的利用小时数有望大幅提升。

对于水电企业来说,这是非常直接的利好。多发的每一度电,都能转化为实实在在的利润。

除了传统的居民和工业用电需求,今年还有一个新的增量需求正在快速增长,那就是东数西算带来的算力用电需求。这部分需求不仅刚性强、增长快,而且对电价的接受度较高,正在成为推动水电电价中枢上移的重要力量。

六、板块估值处于历史低位:当前布局具备较高性价比

业绩在稳步增长,估值却还处于历史相对低位,这是我认为今年水电板块投资机会确定性较强的重要原因。

我们来看一下各大水电龙头的最新估值情况:

长江电力:市盈率18+,股息率3.7%;

国投电力:市盈率15+,股息率3.6%;

华能水电:市盈率20+,股息率2.2%;

黔源电力:市盈率14+,股息率2.35%;

都处在正常偏低估值位,特别是算电协同概念出来后,水电普遍给到25+左右的合理估值范围

后期随着半年报业绩的逐步兑现,和算电协同项目不断上马,市场会重新认识水电股的价值,估值有望迎来修复。我个人认为,长江电力的合理估值在25倍市盈率左右,国投电力的合理估值在18倍市盈率左右。也就是说,当前板块还有一定的上涨空间。

七、今年的水电旺季,有哪些不一样的看点?

最后,我想和大家总结一下,今年的水电旺季,和往年相比有哪些不一样的地方:

1. 来水好于预期:厄尔尼诺叠加前期蓄水充足,西南各大流域来水普遍偏丰

2. 用电需求旺盛:全球变暖导致高温天气提前,空调负荷大幅增长,用电量增速有望超预期

3. 电价有支撑:电力供需偏紧叠加绿电溢价,水电电价中枢有望稳步上移

4. 估值具备优势:业绩在增长,估值却处于历史低位,存在一定的预期差

5. 政策支持有力:国家大力支持清洁能源发展,水电作为基荷能源的地位进一步提升

6. 双电协同价值显现:风光水一体化让水电从单纯的"发电站"变成"电网稳定器"

7. 算电协同带来新增长:东数西算带来全新增量需求,水电成为数字经济的重要基础设施

我想重点和大家聊聊后面两个看点,这也是今年和往年最大的不同之处。

度夏调峰:水电的价值正在被重新定义

截至2026年一季度,我国风电光伏装机合计突破19亿千瓦,占总装机的55%以上。风光发电的间歇性、波动性特点,需要大量的调节电源来平抑。而水电,是目前技术最成熟、成本最低、规模最大的调节电源。

举个例子,雅砻江两河口水电站,不仅是一个年发电量110亿千瓦时的常规水电站,更是"水风光蓄"一体化基地的核心调节电源。它可以将700万千瓦随机波动的光伏电力,调整为平滑稳定的优质电源,通过已有的水电外送通道打捆送出。

这种调峰价值,在过去是被市场低估的。而现在,随着新能源占比的不断提升,水电的调峰价值越来越受到重视。国家发改委也明确提出,要建立健全调峰电价机制,让调节电源获得合理的收益。

算电协同:为水电行业带来长期增长动力

我最近在跟踪绿电交易数据的时候发现了一个有趣的现象:今年西南地区的水电绿电交易价格,比去年同期上涨了15%以上,而且交易非常活跃。背后的主要推手,就是东数西算工程带来的算力中心爆发式增长。

截至2026年4月,全国八大国家算力枢纽节点已建成数据中心机架超250万架,其中贵州、四川、云南三个西部水电大省的机架占比超过60%。这些算力中心有三个非常独特的用电特性,正好和水电的优势相匹配:

第一,刚性24小时不间断用电,负荷率超过90%,正好消化水电的基荷出力,有效解决了水电丰水期弃水的问题;

第二,对清洁电力有明确要求,阿里、腾讯、华为等头部企业要求其算力中心2026年实现100%绿电,愿意支付一定的绿电溢价;

第三,具备一定的可调节负荷能力,算力中心可以在电网高峰时段暂时降低非核心业务的负荷,低谷时段满负荷运行,和水电的调峰能力形成互补。

2026年一季度,广东、海南等地电价上涨到1块、部分西南地区水电绿电交易均价达到0.38元/千瓦时,比当地燃煤基准电价高0.08元/千瓦时。这意味着,同样发一度电,水电公司现在能多赚8分钱,而且这部分溢价是通过长期稳定的合同约定的,不是临时的市场波动。

更重要的是,今年夏天东部地区的极端高温,会导致东部数据中心的空调能耗大幅上升,更多的算力需求会向西部凉爽地区转移。我预计,今年二季度西部水电的绿电交易量将同比增长80%以上,进一步推高水电的电价和发电量。

这七个因素叠加在一起,形成了较好的共振效应。今年的水电行情,不只是一次普通的季节性行情,更有可能是一次业绩增长+价值重构+估值修复的多重机会。

写在最后:水电行业的发展,或许才刚刚开始

很多人说,水电是夕阳产业,没有成长性。但我不这么认为。

在全球能源转型和数字经济的双重浪潮下,水电的角色已经发生了根本性的变化:它不再只是一个简单的发电站,而是电网的稳定器、新能源的调节器、数字经济的基础设施。

未来,随着新能源装机的进一步增长和东数西算工程的全面推进,水电的调峰价值和绿电价值会越来越高,电价中枢有望持续上移。而今年,或许只是这个新发展阶段的开始。

对于我们投资者来说,当前或许是布局水电股的较好时机。不要等到股价已经涨起来了,才后悔没有早点关注。

我自己已经把大部分仓位,都配置在了水电龙头企业上。我相信,今年夏天,水电股会给我们带来不错的回报。

最后,想和大家说一句:当别人在为高温天气发愁的时候,我们可以多关注一下水电行业的投资机会。这或许就是投资的魅力所在。

价投纬班长,收益稳增长”创作不易,感谢大家点赞关注!我会继续更新,跟大家一起学习成长,数据部分是程序估算结果,有差错,不作为投资依据。

免责声明:本文内容仅为个人观点,相关数据可能存在差错,不构成任何投资建议,所涉及标的不作任何推荐,股市有风险,投资需谨慎。$长江电力(SH600900)$ $华能水电(SH600025)$ $国投电力(SH600886)$

本话题在雪球有11条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#2026年水电旺季投资机会分析多重利好共振下的板块机遇