日本光纤龙头藤仓一周腰斩,更展示了中国光纤行业更硬的“底牌”

<

日本光纤龙头藤仓,5月14日创下近年来历史最高点7933日元/股,随后开启下杀;到5月20日仅5个交易日,最低跌至4156日元/股,近乎腰斩。(历史最高点相对于藤仓2024年收盘价180.80日元/股,17个月的时间,最大涨幅33倍。)

藤仓一周腰斩的"黑天鹅"事件,引发了两个核心追问:这是否是光纤行业景气周期的拐点信号?A股的光纤龙头是否会步其后尘?

一、藤仓暴跌的本质:一场管理层与市场过激预期之间的"预期差"事故

根据公开披露的信息,藤仓暴跌的直接原因是多方面的:

1、管理层指引低于最乐观的市场预期。 公司在中期经营计划中,将截至2029年3月的财年营业利润目标定在3150亿日元,而此前部分分析师预期高达4550亿日元,巨大的缺口直接触发了踩踏式抛售。

2、产能扩张无法追赶上AI需求的爆发式增长。 藤仓社长明确承认,"即便千叶县的新工厂投产后,公司的产能仍将不足"。这表明藤仓的困境并非"需求消失了",而是供应端远水难解近渴。藤仓光棒扩产受制于四氯化硅和氦气的供应瓶颈,暴露了其产能上限的硬约束。全球9N级高纯四氯化硅有效年产能约3.5-4.0万吨,中国占比约50%,供应高度集中。藤仓明确表示氦气供应已经面临严峻挑战,日本已将氦气列为"战略级关键材料"。

3、前期的股价涨幅过巨,透支了乐观预期。 藤仓的股价在截至5月中旬的24个月里,累计飙升超过1500%,估值已膨胀到远端市盈率超过40倍。股价中已包含了"AI狂热"的极乐观预期,一旦业绩无法兑现,泡沫破裂的速度极快。

4、事件的核心矛盾,本质是管理层现实中有限的产能扩张节奏,与资本市场对AI浪潮"一步登天"式的狂热预期之间,产生了巨大的错位。 藤仓的股价崩塌,是典型的"估值消化",而非"逻辑证伪"。

藤仓暴跌的同时,A股光通信板块也受此情绪拖累,长飞光纤、亨通光电、中天光电等光纤板块龙头企业均开始盘整。

二、中国光纤龙头:有"同样的问题",但有"更硬的底牌"

藤仓暴露的"产能瓶颈"和"预期透支"问题,对A股光纤巨头而言并非不存在。但在相同的行业大背景下,它们各有不同,但其核心壁垒和增长潜力远非藤仓可比。

尽管三家公司各有侧重,但共同构成了中国光纤产业不可撼动的基本盘,这一点已在"全球前十大光纤厂商中中国占据四席"的事实中得到印证。

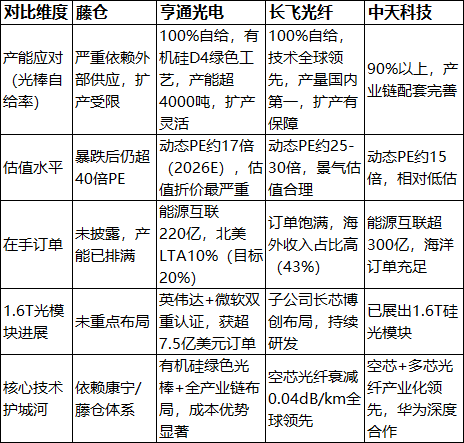

1、供给端的"定海神针":光棒自给率构筑坚实护城河。 本轮周期的核心矛盾是供给瓶颈。中国龙头企业的光棒自给率普遍在90%-100%之间,这使它们在行业扩张时拥有显著的成本优势和议价能力,规避了藤仓面临的被动局面。这是它们最硬的底牌。

2、需求端的"压舱石":在手订单饱满。 中国光纤企业的增长并非来自"虚无的想象",而是来自实打实的订单支撑。具体来看,亨通光电董事长在业绩会上确认公司已与北美客户签署长期供应协议(LTA),约占光纤体量的10%,未来目标提升至20%。在经历短期调整后,A股光纤板块的实际景气度仍在持续攀高,4月中国光纤单月出口量同比增长71%,再创历史新高。

3、估值端的"安全垫":远未到"泡沫"的程度。 与藤仓暴跌后仍有超40倍PE的估值水平形成鲜明对比,中国光纤龙头即使在经历了前期大幅上涨后,其2026年前瞻市盈率也普遍远低于国际同行(亨通仅约20倍PE,1700市值/85亿预测净利润)。三家公司股价的回调更多是对前期巨大涨幅的消化,这与藤仓因业绩指引严重不达预期而引发的"崩塌式回调"有根本区别。

三、不同公司,不同阶段,不同侧重:A股光纤龙头的差异化跟踪指引

1. 长飞光纤:技术派"旗帜",多一份耐心

长飞的优势在于技术领先,劣势在于对集采和海外认证周期的依赖。

其空芯光纤0.04dB/km的全球领先衰减纪录是它的核心王牌,但这需要商业化订单的不断落地来兑现为利润和持续的成长空间。

短期催化剂,主要看运营商大规模集采的空芯光纤份额、海外云厂商长协的持续突破,以及墨西哥1000万芯公里基地的投产进度。

关键跟踪指标:

空芯光纤商业化订单(是否中标国内外新建DCI项目、与海外云厂商CSP的认证进展)

墨西哥基地产能爬坡及海外发货量

国内运营商集采中的份额与报价策略

2. 亨通光电:预期差最大,"业绩驱动"逻辑待验证

亨通的预期差来自于市场对其"全产业链价值"的重新定价,这也是前期市场分歧最大的地方。市场对亨通的担忧是业务结构复杂、利润率偏低。然而,一旦亨通获得北美顶级客户大量认证、长协订单落地比例持续提升,这些短期扰动就会被逐步修正。

它的催化剂更为直接和强劲:北美长协订单(LTA)的执行进度是重中之重,目前10%的占比是验证其全球竞争力的关键一步。

此外,Q2季度毛利率是否如管理层指引那样跃迁至80%以上,将直接决定中期走势。

其独有的有机硅绿色光棒工艺带来的成本优势也将持续兑现,在价格博弈中掌握主动权。

关键跟踪指标:

北美LTA执行进度(确认的季度交付量、价格水平、是否新增客户)

光纤业务毛利率变化(管理层指引后续季度达80%以上是核心验证点)

有机硅绿色光棒降本幅度(内蒙古一期爬坡、二期建设进度)

"S+C+L三波段"多芯光纤项目的后续中标情况(青岛项目之后的技术商业化进展)

3. 中天科技:“光+电+海”立体布局与特种光纤赛道的领跑地位

中天科技的核心优势在于“光+电+海”立体布局与特种光纤赛道的领跑地位。2026年Q1归母净利润9.19亿元(+46.4%),能源互联在手订单超308亿元(海洋约121亿元),业绩底盘扎实。

核心看点:① G.657.A2特种光纤一年涨10倍、订单增4倍,公司光棒自给率超90%,产能向高毛利特纤倾斜;② 800G光模块批量出货,1.6T硅光模块已展出;③ 海洋业务高压柔直海缆技术领先,交付提速增厚利润;④ 海外市场多点开花,欧洲、中东、北美算力需求旺盛。

关键跟踪指标:

G.657.A2价格与出口订单排产(当前至2028年);

800G/1.6T光模块客户认证及批量导入节奏;

海外市场(中东、欧洲)订单持续性;

最终,无需刻舟求剑地拿"藤仓"的丈量尺去度量"A股光纤三杰"的高度。藤仓的暴跌,像一个极端的"压力测试",暴露了没有完整产业链自主权的企业在面对AI革命时的最大"命门"。而中国光纤龙头们凭借 "技术纵深+全产业链+全球布局" 的底气,显然已构筑起比单一海外竞争对手坚实得多的护城河。

对于中国光纤产业而言,其"星辰大海"的征程并未止步,AI驱动的超级周期仍在继续,而现在,或许正是重新评估其价值、捕捉因海外恐慌情绪而被"错杀"的机会的时刻。

$亨通光电(SH600487)$ $中天科技(SH600522)$ $长飞光纤(SH601869)$ #光纤长亨天#

本话题在雪球有35条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#日本光纤龙头藤仓一周腰斩更展示了中国光纤行业更硬的底牌