美股五大科技企业2026 年 Q1财报全面分析20260430

<![CDATA[

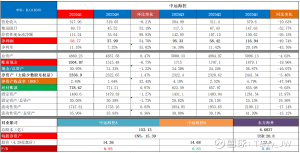

今天凌晨,美股四大科技巨头谷歌(Alphabet)、Meta(META)、微软(Microsoft)、亚马逊(Amazon),以及当红辣子鸡Lumentum(LITE)均于盘后发布了最新的季度业绩报告,下面稍加整理和分析。

一、谷歌(Alphabet)

具体业绩情况

实际业绩:一季度营收 1099 亿美元,同比增长 22%(固定汇率 19%);净利润 626 亿美元,同比激增 81%;不含流量获取成本的营收 946.7 亿美元,同比增长 24%。 每股收益:稀释每股收益 5.11 美元,远高于去年同期的 2.81 美元,超出分析师预期的 2.64 美元,EPS 惊喜度达 93.84%。

核心业务:谷歌服务收入 896.4 亿美元,同比增长 16%;谷歌搜索及其他营收同比增长 19%;谷歌云收入首次突破 200 亿美元大关,同比增长 40%,创 AI 热潮以来最佳季度表现。 预估对比:营收超出 LSEG 调查的分析师预期 1072 亿美元,净利润也大幅超越市场预期。

下一季度预测:公司未提供具体季度指引,但强调 AI 基础设施投入将持续增加,云业务增长势头不减。

资本开支预计

2026 财年资本支出指引上调至 1800 亿 – 1900 亿美元,Q1 资本支出达 35.7 亿美元,同比增长 107%,为连续第五个季度加速增长。 CFO 明确表示 2027 年资本支出将比 2026 年显著增加,主要用于 AI 芯片(TPU)、数据中心和网络基础设施建设。

季报总体评估

财报表现超预期,盘后股价大涨 6.65%。

核心亮点:云业务爆发式增长(40%),搜索业务韧性强劲(19%),AI 投入开始兑现利润增长,净利润同比激增 81% 远超营收增速。

市场评价:谷歌在 AI 算力领域挑战英伟达的战略初显成效,TPU 芯片需求持续增长,广告业务在 AI 驱动下效率提升明显。

二、Meta(META)

具体业绩情况

实际业绩:一季度营收 563.11 亿美元,同比增长 33%(固定汇率 29%);净利润 267.73 亿美元,同比增长 61%;营业利润 229 亿美元,同比增长 30%,营业利润率 41%。

每股收益:稀释每股收益 10.44 美元,同比增长 62%,超出分析师预期。

核心业务:广告收入 550 亿美元,占总营收 97.7%,同比增长 32%;Reels 短视频广告收入占比持续提升,AI 推荐算法显著提高广告转化率。

预估对比:营收超出分析师预期的 555.1 亿美元,净利润同样超预期。

下一季度预测:预计二季度营收 580 亿 – 610 亿美元,区间中值 595 亿美元,与分析师预期 595.6 亿美元基本一致。

资本开支预计

2026 年资本支出预期上调至 1250 亿 – 1450 亿美元,高于此前预测的 1150 亿 – 1350 亿美元,主要用于 AI 基础设施和元宇宙相关投资。 全年总支出预计在 1620 亿 – 1690 亿美元之间,较 2025 年的 1176.9 亿美元显著增加。

季报总体评估

财报超预期,但因资本开支上调,盘后股价下跌约 6%。

核心亮点:净利润增速(61%)远超营收增速(33%),成本控制成效显著,AI 驱动广告业务持续高增长,Superintelligence Labs 发布首款模型。

市场担忧:AI 基础设施投入大幅增加可能影响短期利润率,用户增长不及预期,元宇宙投资回报周期较长。

三、微软(Microsoft)

具体业绩情况

实际业绩:一季度营收 829 亿美元,同比增长 18.3%;净利润 317.78 亿美元,同比增长 23.1%;非 GAAP 口径下,稀释后 EPS 为 4.27 美元,同比增长 23%。

每股收益:GAAP 每股收益 3.82 美元,超出分析师预期的 4.07 美元(非 GAAP)。

核心业务:Azure 云营收同比增长 39%(固定汇率 38%),AI 相关服务收入增速超 50%;智能 Copilot 产品商业化加速,成为增长核心引擎;Microsoft Cloud 收入超 490 亿美元,同比增长 26%Microsoft。

预估对比:营收超出市场预期的 813.6 亿美元,净利润和 EPS 均超预期。

下一季度预测:公司预计 Azure 云业务将保持 35% 以上的增长,Copilot 相关收入占比将继续提升,全年营收增速预计维持在 17%-19% 区间。

资本开支预计

全年资本开支预计达 1760 亿美元,聚焦 AI 算力基础设施,Q1 资本支出同比激增约 66%,达到创纪录的 375 亿美元。 启动自愿离职计划优化成本结构,部分资金将重新分配至 AI 研发和基础设施建设。

季报总体评估

财报超预期,盘后股价小幅上涨。

核心亮点:Azure 云业务持续高增长,Copilot 商业化进展顺利,AI 投入开始转化为实际收入增长,OpenAI 投资影响大幅减小(本季净亏损仅 1400 万美元)。

市场评价:微软在企业 AI 市场的领先地位进一步巩固,云业务与 AI 服务形成协同效应,长期增长前景明确。

四、亚马逊(Amazon)

具体业绩情况

实际业绩:一季度净销售额 1815.2 亿美元,同比增长 17%(剔除汇率影响 15%);净利润 303 亿美元,同比增长 77%;营业收入 239 亿美元,同比增长 30%。

每股收益:稀释每股收益 2.78 美元,同比增长 75%,远超分析师预期的 1.62 美元。

核心业务:AWS 云营收同比增长 26%,创 15 季新高;电商业务稳健增长,北美市场增长 18%,国际市场增长 14%;净利润包含来自 Anthropic 投资的 168 亿美元税前收益。

预估对比:净销售额超出预期约 43 亿美元,经营利润比市场预估的 207.5 亿美元高出近 31 亿美元。

下一季度预测:预计第二季度净销售额为 1940 亿 – 1990 亿美元,同比增长 16%-19%;营业收入预计在 200 亿 – 240 亿美元之间,基于 Prime Day 将于 2026 年第二季度举行的假设。

资本开支预计

Q1 资本支出达到 442 亿美元,高于 2025 年第一季度的 250 亿美元和分析师预期的 436 亿美元,主要用于 AWS 数据中心和 AI 基础设施建设。 全年资本开支预计将超过 2000 亿美元,重点投资 AI 训练芯片、数据中心扩建和供应链优化。

季报总体评估

财报大幅超预期,盘后股价上涨 1.29%。

核心亮点:AWS 云业务增速回升,电商与云业务双轮驱动;Anthropic 投资带来巨额收益,整体盈利能力大幅提升;AI 训练与推理服务需求爆发,已为 Meta、甲骨文等企业提供算力支持。

市场评价:亚马逊在 AI 算力市场的布局成效显著,电商业务的规模效应持续显现,整体财务状况健康,增长动力充足。

五、Lumentum(LITE)

具体业绩情况

实际业绩:一季度(2026 财年第三季度)营收 6.655 亿美元,同比增长 65.5%;非 GAAP 每股收益 1.67 美元,同比增长 300%,远超去年同期的 0.42 美元。

核心业务:器件业务收入 4.5 亿美元,同比增长 70%;系统业务收入 2.15 亿美元,同比增长 58%,均受益于 AI 和云数据中心对高速光通信组件的强劲需求。

预估对比:营收和 EPS 均超出分析师预期,公司产品订单排期已至 2027 年,显示市场需求旺盛。

下一季度预测:预计 2026 财年第四季度营收 8.05 亿美元(中点),非 GAAP 每股收益 2.15-2.35 美元,经营利润率将提升至 25%-27% 区间。

资本开支预计

Q1 资本开支约 1.2 亿美元,主要投向支持云与 AI 客户的制造产能建设,特别是超高功率激光器和共封装光学解决方案(CPO)的生产线扩建。 全年资本开支预计将达到 5 亿美元,以满足 AI 驱动的光通信组件需求爆发。

季报总体评估

财报超预期,股价近期上涨 4.1%。

核心亮点:光通信组件需求因 AI 数据中心建设而爆发,订单排期至 2027 年;产品结构优化,高毛利率的 AI 相关组件占比提升,盈利能力大幅增强。

市场评价:Lumentum 作为 AI 基础设施的核心供应商,直接受益于科技巨头的 AI 资本开支扩张,长期增长前景广阔,预计未来季度营收将突破 20 亿美元,毛利率有望提升至 49%-52%。

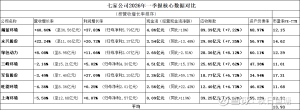

六、整体总结

业绩表现:五大企业全线超预期,营收和净利润均实现两位数增长,AI 投入开始兑现增长红利,特别是谷歌(净利润 + 81%)、亚马逊(净利润 + 77%)和 Lumentum(EPS+300%)表现尤为突出。

资本开支:科技巨头 AI 资本开支大幅增加,谷歌(1800-1900 亿美元)、微软(1760 亿美元)、Meta(1250-1450 亿美元)、亚马逊(超 2000 亿美元)合计超 6500 亿美元,将持续拉动 AI 产业链上下游需求。

市场反应:呈现 “两强两弱一稳” 格局,谷歌(+6.65%)和亚马逊(+1.29%)盘后上涨,Meta(-6%)因资本开支上调下跌,微软小幅上涨,Lumentum 近期表现强劲。

行业趋势:AI 基础设施建设进入加速期,算力需求爆发带动云服务、光通信组件等相关产业高增长,AI 商业化进程加快,从投入期逐步转向收获期。

$中际旭创(SZ300308)$ $新易盛(SZ300502)$ $胜宏科技(SZ300476)$

本话题在雪球有12条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#美股五大科技企业2026 #年 #Q1财报全面分析20260430