对“伟大企业买贵点没关系”的再反思

<

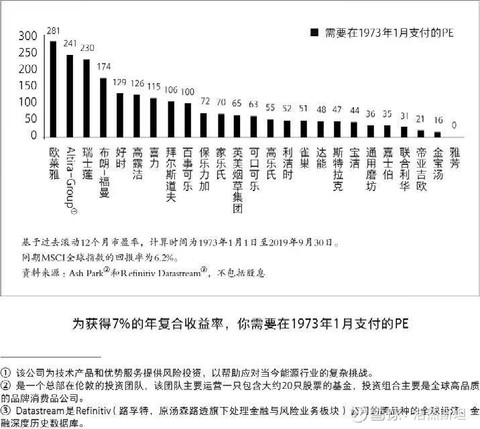

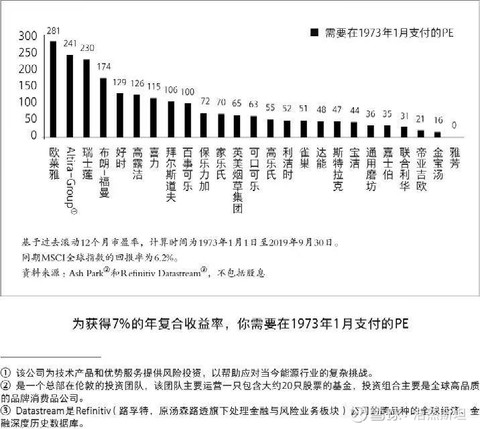

这张图想表达的,是购买优质公司股票时,买的很贵也可以带来良好回报。

他选取了1973年至2019年这个区间,这段时间里,MSCI全球指数产生了6.2%的年回报率。

史密斯计算了投资者在起初为这些股票支付的市盈率,使其在此期间能够取得7%的年回报率,因此可以跑赢指数。

计算结果是在1973年为欧莱雅支付281倍的市盈率,或者为高露洁支付126倍的市盈率为可口可乐支付63倍的市盈率,就可以跑赢指数。

回想几年前我刚看到这张图的时候,感觉挺震撼的,当时想:原来只要持有“伟大企业”的时间足够久,买贵一点也没关系。

昨晚重新看到这段,越看越想越觉得不对,这张图分明是一个毒鸡汤。

他这个逻辑,是有很大漏洞的,图中的结果,难道不是“幸存者偏差”吗?

有没有可能,更关键的因素,是这几家企业运气更好?

1973 年,也有很多和欧莱雅、可口可乐同级别、同赛道、当时同样被公认为 “伟大企业” 的公司

它们在后续 50 年里,因技术迭代、行业周期、经营失误、时代变迁,最终破产、被收购、业绩长期停滞,彻底退出了历史舞台

当时的复印机绝对龙头施乐,如日中天,在当时拥有和可口可乐、欧莱雅同级别的品牌护城河与技术壁垒,是美股 “漂亮 50” 的核心标的,但最终因技术迭代与经营失误,股价长期崩盘,退市离场

当时的美国零售巨头西尔斯,是全球零售行业的标杆,拥有最广泛的线下渠道与品牌认知,最终在电商与新消费的冲击下破产清算

当时的日化巨头雅芳,和图中的欧莱雅、高露洁同属赛道龙头,最终因经营策略失误与行业竞争,市值缩水 90% 以上,彻底退出主流市场

1973年,有很多看似同样“伟大”的公司没有出现在这个图表里,因为它们没能活到 2019 年,也没能给出 7% 的年化收益,自然不配出现在 “成功案例” 里。但 1973 年的投资者,有极大的概率选中这张图之外的 “当时的伟大企业”,而不是表里面这些最终的幸存者。

用幸存者的神迹,去给论证 “伟大企业” 非常高估值也能买单,这个逻辑是耍流氓。

而且,“伟大企业” 的定义是事后追认的,而非事前可验证的。

现在很多人张嘴就来某家企业是“伟大企业”,其实大多是用后视镜思维在看未来。

在投资的现实中,事前没有任何标准能 100% 验证一家企业能持续 “伟大” 50 年。护城河会消失、管理层会犯错、行业会被颠覆、时代红利会消退

哪怕是可口可乐,也经历过 “新可乐” 的灾难性决策,经历过无糖饮料对基本盘的冲击;欧莱雅也经历过多轮美妆行业的周期洗牌。

你不可能在 1973 年就知道,欧莱雅能扛过 50 年的行业洗牌,而雅芳会彻底掉队;你不可能在 1973 年就知道,可口可乐能穿越牛熊,而施乐会被时代抛弃。

用事后追认的 “伟大”,去论证事前多高估值买入也没问题的合理性,本质就是循环论证:“因为它最后成了伟大企业,所以当时买贵了也对”。

但“企业永远伟大” 是小概率事件,一旦企业增长不及预期,就是业绩下滑 + 估值收缩的戴维斯双杀。

1973 年全球资本市场有数千家上市公司,50 年间更是有上万家企业上市、退市。用万分之几的幸存者样本,推导 “高估值买伟大企业可行”,和找 20 个中彩票的人,论证买彩票能发财,没有本质区别。

作为浸淫资本市场几十年老炮,特里·史密斯应该是见过足够多案例的,他应该见过太多当年的 “伟大企业” 在以后灰飞烟灭,见过太多高估值买入的投资者血本无归,但他偏偏用这种歪掉的逻辑去论证。

他的目的可能是给自己基金的投资者洗脑,但事实上,这段论述给那些因为他的光环而盲从他,不想等估值、只想追涨买入的人,递了刀子,用幸存者偏差,让读者觉得 “只要我拿住伟大企业,买贵点也能赚钱”,却绝口不提,99% 的人根本选不到那万中无一的幸存者。

本话题在雪球有89条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#对伟大企业买贵点没关系的再反思