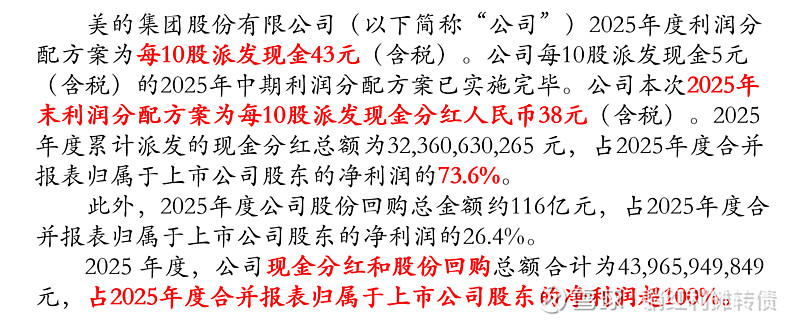

美的集团2025年年度分红预案点评

<

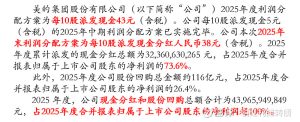

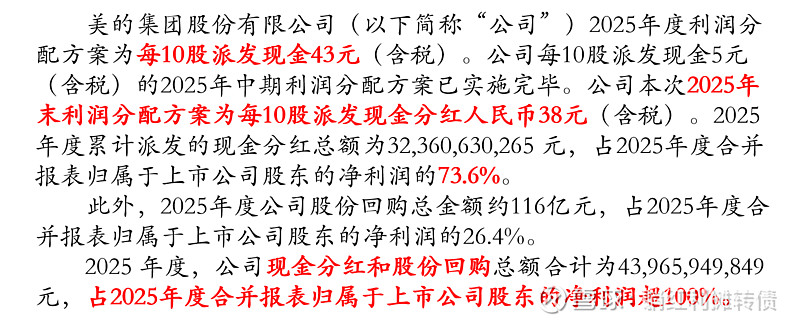

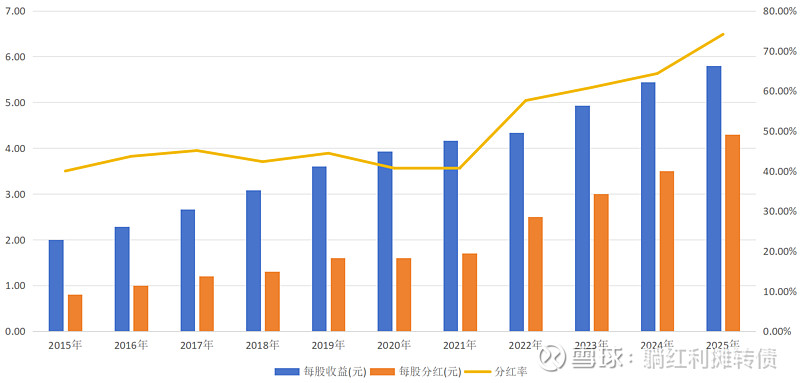

从数据来看,美的年报分红预案公布的每股分红为3.80元,算上每股0.50元的中期分红,全年每股分红合计4.30元,以2025年5.80元的每股收益计算本次分红分派率达到了74%,过去几年,美的的分红率从2021年的40%稳步提升到如今的70%+,分红的力度逐年增强,以当前每股76.55元的价格计算2025年的分红收益率为5.62%。

为了更好地评估分红的合理性,接下来我们从稳定性、现金流和资产负债表三个角度对美的2025年的分红方案做一个简单的评估:

1、稳定性评估:

从分红的稳定性来看,美的过去十年的分红呈现出了典型的白马股特点,每一年的每股收益和分红都保持了非负增长,而且净利润的分派比率也逐年提升,分红的稳定性和力度都非常值得肯定。

2、现金流评估:

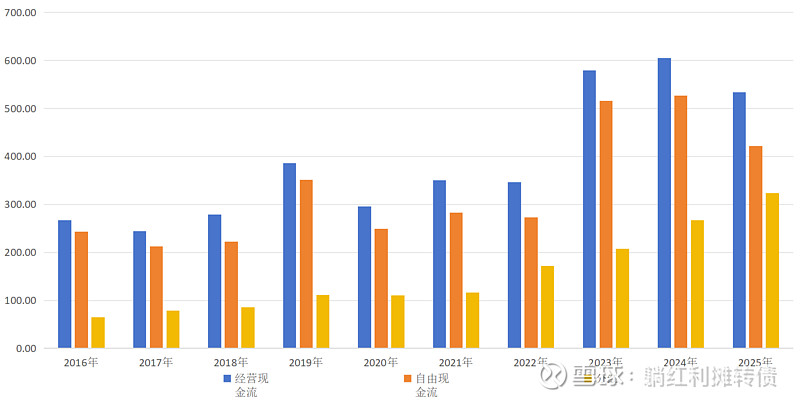

从现金流的角度来看,本次分红也得到了现金流的支撑,美的2025年的经营现金流以及扣除资本开支后的自由现金流金额都要大幅高于总分红金额,高分红比例的背后是强劲的自由现金流。

另外一个值得关注的点在于过去十年美的的自由现金流情况极佳,每一年净利润含金量都非常高,属于妥妥的“现金奶牛”。

3、资产负债情况评估:

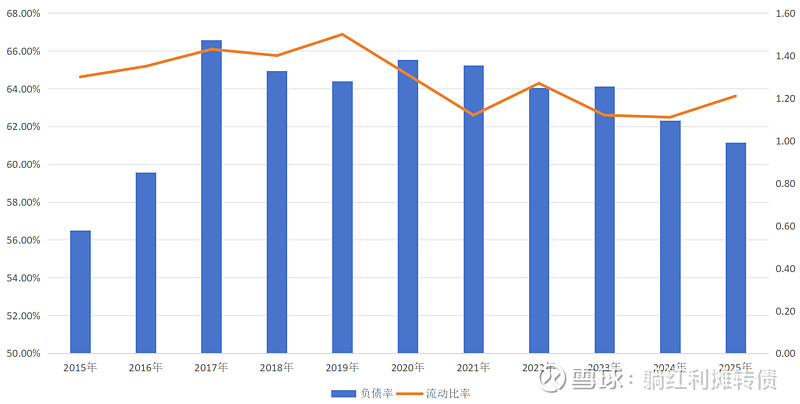

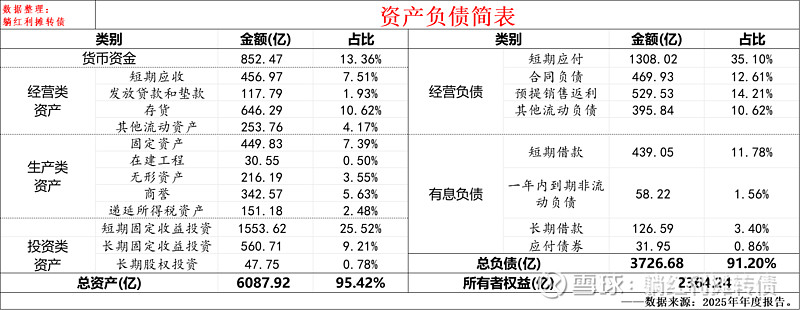

从资产负债的情况来看,近些年负债率逐年稳步小幅下降,不过仍有60%+,流动比率也不算高,过去十年基本在1倍到1.5倍间波动,但从账面数据看资产负债情况是比较弱的,不过实际上美的的资产负债情况远远要比想象中好,下面是美的2025年年报资产负债表的简要构成信息:

从数据来看,美的算得上是轻资产公司了,生产类资产占比不到20%,货币资金和定期理财金额接近3000亿,占总资产的比重接近五成,非常财大气粗的感觉,负债中以经营性负债为主,占比超过七成,有息负债占比不高,绝对金额可以被货币资金轻松覆盖。

所以,美的的负债率看上去比较高,但实际上财务风险并不大,足够充沛的货币资金也是大额分红的底气所在。

总的来看,美的的2025年年报业绩保持了过去一贯的优秀,每股分红和分红比率持续提升,且分红得到了自由现金流和资产负债表的强劲支持,如果算上回购,美的2025年的分红回购率超过了100%,即所有的净利润都以分红和回购的形式回馈给股东了,在股东回报这方面美的算得上是A股首屈一指的存在,以S/A/B/C/D五个等级评级的话,躺师傅愿意为美的集团2025年分红预案给出“S+”的评级。

PS:躺师傅非专业人士,点评的出发点是收分红,没能力对企业的发展做具体的研究分析,望理解。

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$美的集团(SZ000333)$ $格力电器(SZ000651)$ $海尔智家(SH600690)$

本话题在雪球有15条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#美的集团2025年年度分红预案点评