特变电工年报解读

<

最大的拖后腿的板块,依然是硅料。

分产品来看:

① 电气设备产品、发电业务、 黄金 业务实现逆势增长,成为营收亮点:电气设备产品营收267.60亿元,同比大增19.66%,毛利率提升2.23个百分点至19.81%,主要得益于产能扩张与国内外市场开拓力度加大;发电业务营收71.83亿元,同比增长28.20%,毛利率达54.75%,电站装机规模扩大带动发电量增加是核心驱动因素;黄金业务营收24.69亿元,同比翻倍增长106.86%,毛利率提升3.53个百分点至57.23%,金精粉销量增加与黄金价格上涨共同推动业绩爆发。

② 新能源产品及工程、 煤炭 产品、物流贸易等板块出现不同程度下滑:新能源产品及工程营收135.55亿元,同比大降26.85%,毛利率仅0.59%,主要受高纯多晶硅销量与销售均价双降影响;煤炭产品营收169.66亿元,同比下降11.93%,毛利率下滑10.03个百分点至22.39%,煤炭市场价格下跌是主要原因。

其他在我的预料之中,煤炭毛利下滑幅度略超预期。

几个看点:

① 2025年度,公司输变电产业国内市场实现签约562亿元,较上年增长14.47%。

② 2025年度,完成并确认收入的风能及光伏电站建设项目装机约2.74GW;截至2025年12月末,并网发电的运营电站累计装机达4.04GW;报告期内公司自营新能源电站发电量88.04亿千瓦时,运营效益稳步提升。

③ 国内市场实现逆变器和储能产品多个标段入围和中标,柔性直流换流阀实现国家电网藏粤直流工程送端和南方电网藏粤直流工程受端中标,标志着公司在特高压柔性直流输电领域实现突破,行业影响力持续增强。

④ 为给新能源电力让路,火电机组发电小时大幅下降,灵活参与深度调峰等辅助服务收益,提升发电综合效益;2025年火电发电量(不含自备电厂)155.37亿千瓦时,运营火电机组平均发电利用小时3845.73h。

⑤ 2025年,公司国际市场产品实现签约20亿美元,较上年同期增长约68%。国际成套业务方面,提升项目全周期运作与风险管控能力,强化重点项目履约管理,截至2025年末,公司国际成套项目正在执行未确认收入及待履行合同金额超50亿美元。

50亿美金(国外)+562亿人民币(国内),相当于国内外市场加起来在手订单超过1000亿人民币。

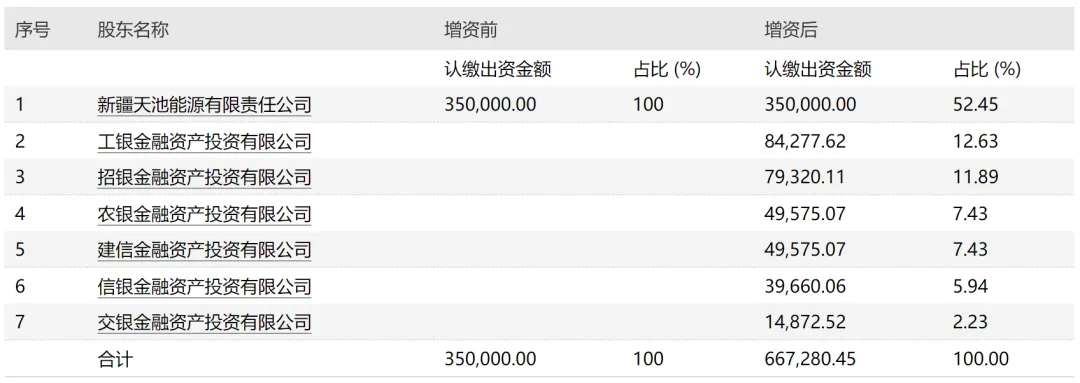

另外,公司控股子公司新疆准能化工有限公司(以下简称"准能化工公司")拟引入六家金融投资机构进行增资,增资金额合计不超过32亿元,主要用于偿还金融机构债务。公司控股子公司新疆天池能源有限责任公司(以下简称"天池能源公司")放弃对本次增资享有的优先认购权。本次增资完成后,准能化工公司仍为特变电工控股公司,公司合并报表范围不会发生变更。

啥意思?公司需要很多钱,煤化工项目资金来源继续多样化,要不一百大几十个亿公司全部掏资金压力太大了,其实就是六大金融机构债转股了。

债转股会摊薄公司未来的收益率,但是可以降低负债率,金融机构愿意债转股说明对项目前景非常看好,毕竟未来拿分红比拿利息收益高多了。

最后,对于特变2026年的业绩预测,公司原话是这么说的:

2026年公司计划实现营业收入1100亿元,营业成本控制在880亿元以内。

相对于2025年,2026年营收增加128亿(13%),成本增加90亿(11%),意味着公司期待实现一定程度的降本增效,税费后利润应该是多少呢?

菜头毛估估,2026年扣非应该在60多个,归母就靠天(投资收益)吃饭了,期望有80亿吧。

特变的业绩大规模释放,大致要到2028年了,最近两年稳步增长,就挺好。

最后,提个问题:

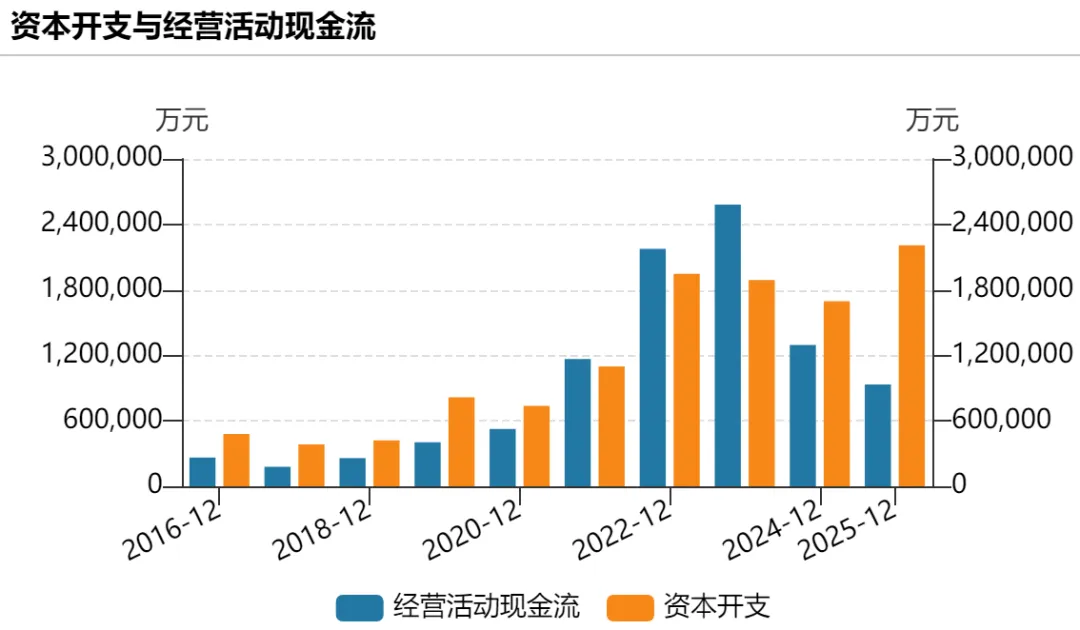

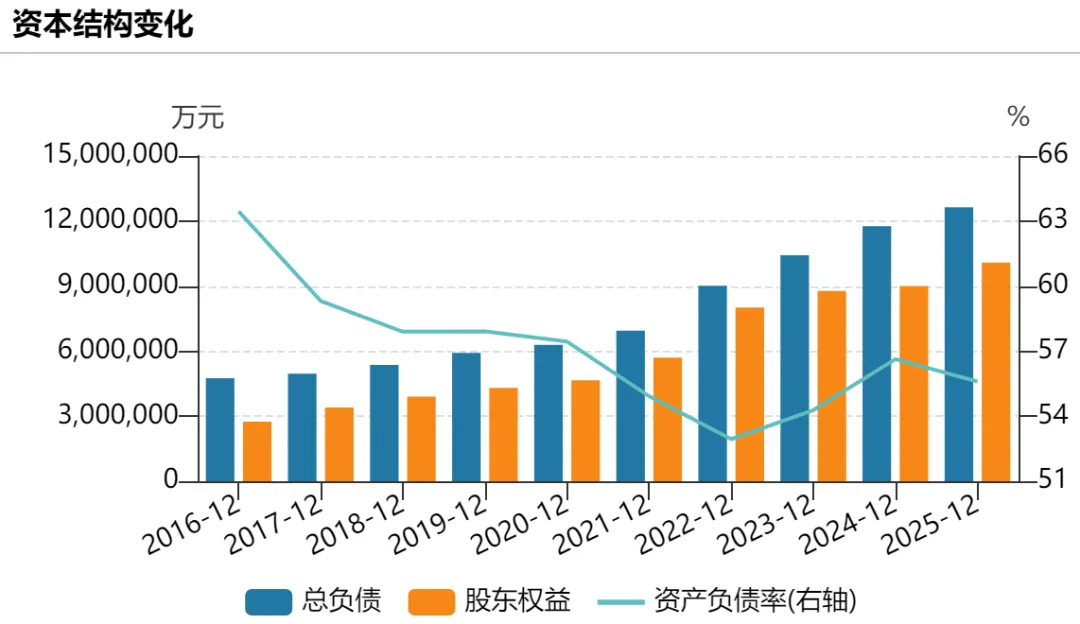

特变连续4年出现大额资本开支,但负债率却没有同步飙升,你知道为啥吗?

大致就是这些吧,没关注到的信息,欢迎大家补充。$特变电工(SH600089)$ $新特能源(01799)$ $新疆众和(SH600888)$

本话题在雪球有26条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#特变电工年报解读