国内最赚钱的车企,找到了中国汽车的出路

本文来自微信公众号: 汽车商业评论 ,编辑:黄大路,作者:推动新汽车向前进

中国汽车市场的转折,已经不只发生在技术路线上。

过去二十多年,中国汽车消费经历了一条很少见的陡峭曲线。从2000年前后汽车大规模进入家庭,到2017年形成阶段性高点,再到2018年以后进入波动式慢增长,国内车市的总量逻辑已经变了。进入2026年,这种压力更清楚地摆在台前。

乘联分会数据显示,今年1至4月,全国乘用车市场累计零售560.4万辆,同比下降18.5%;4月单月零售138.4万辆,同比下降21.5%。国内市场不再是所有车企都能顺势增长的水池。

另一边,出口还在冲高。中国汽车工业协会数据显示,2025年我国汽车出口709.8万辆,同比增长21.1%;今年1至4月,汽车出口312.7万辆,同比增长61.5%,其中新能源汽车出口138.4万辆,同比增长1.2倍。

国内承压、海外放量,正在把中国车企推向新的分水岭。

5月16日,以“转折”为主题的2026第十八届轩辕汽车蓝皮书论坛(China Auto Blue-Book Forum,CABF2026)进入第二天,国家信息中心原副主任、正高级经济师徐长明在主论坛上发表演讲。

在徐长明看来,接下来判断一家车企能否穿越“十五五”,不能只看销量排名,更要看它有没有稳定利润、有没有清晰的比较优势,以及能不能把这种优势带到海外市场。

他认为,国内竞争还远没有稳定,价格竞争、渠道亏损、供应链压力都还没有结束,但国际市场仍有增量,尤其是新兴市场正在给中系车打开窗口。

以下是徐长明演讲实录:

国内市场存量竞争

尊敬的各位来宾,大家早上好!

很高兴再次和大家分享对于汽车产业发展趋势的一些看法。今天主要讲两个方面,一个是谈一谈国内市场的变化,第二个谈一谈国际化。

关于国内市场,我最近大致有三个基本看法跟大家分享。第一个,我国国内汽车市场处于第三个发展阶段,也就是波动式缓慢发展阶段。第二个,我们的汽车产业格局还远没有稳定,市场竞争仍将异常激烈。第三个,车企的效益状态,将成为其能否穿越“十五五”的至关重要因素。

下面跟大家分别分享一下。

我们看这张图,这是过去20多年我国汽车市场发展的脉络图。2000年,汽车开始在我国大规模进入家庭。前10年我们定义为超高速增长阶段,也就是第一个发展阶段,年均增速在34%左右,从2000年的69万辆,到2010年达到1184万辆。

全球再也没有哪个国家能走出这样一条曲线,10年时间从70万辆左右增长到1184万辆。原来我们以为印度有可能,因为人口跟我们差不多,但它的发展进程跟我们相比还是慢了很多。

第二个阶段是2011年到2017年,我们叫快速增长阶段,年均增速10.5%。7年时间又翻了一番,销量从1184万辆增长到2379万辆。这个数字形成了一段时间内的阶段性高峰,直到去年才被超越。

第三个阶段从2018年开始,我们叫波动式缓慢发展阶段。这里面有两个词,一个是波动,一个是缓慢。这张图上,先有三年的下降,“十四五”期间又有一个五年的持续增长。今年现在来看,大概率销量负增长。

根据乘联分会数据,今年1至4月全国乘用车市场累计零售560.4万辆,同比下降18.5%;4月单月零售138.4万辆,同比下降21.5%。

后面有可能逐步和去年追平,但前四个月已经少了不少量,后面要完全追上会比较难。所以我觉得,这又是一次波动。后面基本上进入另一个发展阶段。从总量角度看,国内市场大致就是一个存量市场,这是我跟大家分享的第一个观点。

第二个看法是,产业格局还远没有稳定,市场竞争仍将异常激烈。说出来以后,大家可能心里一哆嗦,但我们现在就是这么看的,确实会非常激烈。

这几年,有很多企业在迅速发展。比亚迪从40多万辆,几年时间发展到460万辆。奇瑞也是从几十万辆,去年增长到270万至280万辆。吉利去年达到300万辆。迅速发展的企业有不少,华为系、鸿蒙智行过去几年也发展比较快,影响比较大,特别是在高端领域,前几年发展很快,去年有一些波动。

还有其他一些企业,最近的企业就是零跑,又是一匹黑马,去年到了将近60万辆的销量,今年据说目标是100万辆,这是一个很大的变化。

我觉得,这些企业有的前几年快,有的这两年快,但这是不是就代表未来,我觉得还不一定。目前格局最大的问题,是我们的企业怎么找到自己的比较优势,然后通过深度、持续地打造和打磨,把比较优势变成竞争优势。

这些目前发展比较好的企业,都有一定的比较优势。比如,比亚迪在以电池为代表的垂直产业链方面有优势,PHEV技术也领先。鸿蒙智行是在高端品牌上占领了客户心智,大家觉得这个能多卖钱,有溢价,另外在智驾上也比较领先。小米在工业设计、生态链和营销上有比较优势。理想,对客户和产业的理解深度是比较深的。

吉利的优势是,沃尔沃的技术背书、体系融合和资本运作能力。什么叫沃尔沃的技术背书和体系融合?你去吉利买车,它一定会说我们的技术源于沃尔沃,确实也是如此。比如他们有些车上用的发动机,1.5升以下和沃尔沃就是在一个研发中心研发的,在一个生产线上制造的,确实是这样。

另外,吉利的资本运作能力在汽车行业里面确实比较领先。好像吉利搞一个上市公司比较容易,有的企业搞了30年才上市,吉利这方面的能力比较强。

奇瑞的比较优势是国际化的先发优势,用国际带国内。长安是所有央国企里面机制最灵活的,市场化机制,再加上它有央企资源,也有比较优势。长城优势原来是SUV,现在是硬派越野。

我前两天到一个坦克店做调研,确确实实做出了一些特色,在越野车这个系列里面,已经形成了客户心智。我昨天下午去开越野车的会,他们现在确实有这个优势。

长城我们接触下来,上下游的口碑比较好。我去长城4S店做调研,他们这个集团有30多个店,全是长城。我问有几个是亏损的,老总说基本上没有亏损。这个在汽车行业目前情况下是非常不容易的。

而且你去经销商那里,感觉都不一样。长城的经销商精神状态有很大不同,有些品牌的去了以后满脸愁容,这个可能是满脸都洋溢着笑容。老总说,原来都劝我做别的品牌,现在大家说,还是你英明,没做。

长城在供应商中的口碑也是比较好的。在现在这个状态下,上下游能对整车企业有比较好的口碑,这是相当难得的,也是持续发展的关键。零跑就是极致的低成本,大家都知道。

这些企业目前都有一定的比较优势。后面哪些企业未来要发展,也得有自己的比较优势,并且要把这些比较优势变成竞争优势,把它放大。而且还要改变短板。

因为我们要国际化,如果只在国内,做长板就够了;但是到了国际市场,短板也要补。我们电动车的电池衰减、安全性等等这些方面都很重要,这些都还没有定格。所以我觉得,未来国内产业格局还没有稳,下一步竞争还会非常激烈。

下面坐着刘观桥总,他们极狐的销量去年翻了一番还多。前两天我也去店里看了,又有好几款新车。所以我觉得,我们的格局还没有稳,下一步竞争还会非常激烈。

第三个看法,就是车企的效益将成为能不能穿越“十五五”的至关重要因素。如果总是有销量,但效益状况比较差,我觉得要想穿越“十五五”是比较难的。

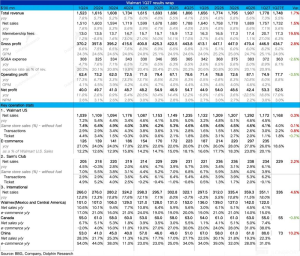

我把上市公司里面实现净利润率为正的企业都列了出来,还有好几个企业为负。这么大的会就不列出来了,但其实大家都知道,因为每家上市公司都可以看到财报。

我把净利润率做了一个排序,去年奇瑞最高,是6.5%;吉利第二,4.8%;长城第三,4.4%;比亚迪第四,4.2%;赛力斯3.7%;上汽2.7%;长安1.9%;理想1%;零跑0.8%。这是企业的净利润率。

跨国公司里面,比较好的是丰田,它的净利润率持续维持在8%至10%。而且它是一个这么大规模的企业,销量在1000万辆左右,销售收入在3000亿美元以上。它的净利润率持续维持在8%至10%。其他跨国公司,豪华车差不多8%左右,其他普通品牌是5%左右。

我们目前净利润率水平是比较低的,而且是在对上游供应链条件比较苛刻的情况下实现的。

现在很多大的经销商集团有亏损,而且不少。其实我们说经销商的亏损,就是替厂家背的那一部分。如果你是直营店,整车和经销商是一码事;现在很多经销商经营状况非常难,它的亏损可以说就是替厂家背的。所以现在这个状态,我觉得利润状态不是很理想。

我们再看一看华为公司。华为是我非常尊敬的公司,我们看一看它的财报情况。去年它是8809亿元的销售收入,已经快恢复到疫情前的水平,跟2020年相比还差一点点。华为的毛利率基本上稳定在45%左右这样的水平。我们看看汽车厂家的毛利率,赛力斯是最高的,26.9%,但是净利润率只有3.7%。其他车企的毛利率18%左右就算比较好,跟华为相差非常大。

有这么高的毛利率,你就有足够的钱做研发。如果没有利润,研发就会比较难。我们看华为去年的研发投入是1923亿元人民币,在整个销售收入里面占比21.8%。40%多的毛利率里面拿出20%多做研发,还有20%多,所以它的利润率也比较高,在7.7%左右,这是在这么高研发投入情况下实现的。

而且有这样的毛利率,就能集中全国甚至全世界顶尖的人才。华为有很高的薪酬水平,可以招到高水平大学生。

下一步“十五五”期间,我们的汽车企业要想顺利穿越过去,盈利状态是非常关键的。这是我们的一个看法。

华为供应商的付款周期也是比较短的,大概不到三个月付款,平均80多天。其他汽车公司大部分在120天、130天到150天左右,也是不一样的。这是我对国内市场整体的基本看法。

海外还是机会市场

第二个,跟大家分享一下汽车的国际化。我用同样的篇幅跟大家分享。

因为我觉得,未来重大的机遇就在国际化。如果用贾可博士的“转折”来套,国内是结构性变化这个转折,但国际上,下一步海外销量占整个市场的比重还会提高。去年我们国内销量是2400万辆左右,国际市场出口710万辆,这个比例已经差不多是1比3。下一步会逐步发展到1比2,也就是2辆在国内,1辆在国外,未来可能更高。

出口从2021年以来一直处在跨越式发展阶段,去年到了710万辆,今年前四个月达到312.7万辆,同比增长61.5%,增长又非常快。现在很多人预判,今年简单乘以3,那也是900多万辆。出口国际化这件事肯定不是一帆风顺的,因为毕竟不是国内市场,但总体发展比较快。

我们在各大区域里面都有比较好的销量。量最大的还是亚洲,去年出口到亚洲市场299万辆;欧洲是146万辆,如果加上俄罗斯50多万辆,也是200万辆。我们已经有三个国家的出口在50万辆以上,墨西哥、俄罗斯、阿联酋。还有五六个国家销量在30万辆左右,20万辆、十几万辆的国家也有几个。

基本上,这一轮出口是各个地区普遍增长。我们可以把这样的增长判断为相对比较稳定,不会因为对一个国家的汽车出口受阻就影响全局。去年我们对俄罗斯的出口差不多掉了一半,但整体出口还是增加很多,这就是出口比较均衡的好处。

下一步,国际化仍将保持一个良好的发展态势,有三个原因。

第一个原因,是国际市场潜力巨大。

通过国家信息中心连续三年对全球200多个国家和地区市场的研究,我们发现,从上世纪60年代开始,全球市场每隔10年就增加1000万辆。最近这一次增加了2196万辆,是2011年到2017年,原因是两个人口大国汽车市场同步扩张,中国和印度,所以增长比较快。

最近这几年,市场正在从疫情中恢复。疫情之前是6722万辆,去年到了8054万辆,这是乘用车,已经增长了差不多1300万辆。我们就是在恢复性增长中分享增长成果。

更好的一面是,全球市场最近20多年的增长在哪里?增长在新兴市场。这是两个曲线,红色曲线是新兴市场销量,含我们国家;蓝色曲线是成熟市场,成熟市场在4000万辆水平上,基本上已经停了几十年没有再增长。增长主要在新兴市场,特别是这几年疫情之后的恢复,主要是新兴市场在增长。

新兴市场的特点是什么?是购买力还不足够高,大家还想买车。而我国的汽车产品恰恰符合这样的特点,在一定价格水平上性价比非常高,配置非常齐全,所以很有吸引力。

我们的车,特别是电动车,包括油车,对很多国家的年轻消费者吸引力非常强。我们在成熟市场、发达国家占的市场,也主要是年轻人市场。

未来这个市场的规模还将扩大,主要靠新兴市场推动。这是我们研究全球市场的一个基本曲线,横轴代表人均GDP,按美元计算;纵轴代表千人保有量。

在3万美元以下,随着人均GDP增长,千人保有量会增加,每年都会有大量新增需求。3万美元以上也有高有低,那取决于人口密度、有没有地方停车和收入差距。3万美元之前,主要取决于购买力。现在还有大量国家在人均GDP很低、千人保有量也很低的左下角。这些国家随着经济发展,汽车需求就会增长。

拉美市场一直在增长。2020年是300多万辆,去年到了425万辆。我们现在有大量出口到巴西、墨西哥、阿根廷等国家,它们都在增长。但这个量和它们的总量相比,不用跟发达国家比,就跟我们相比,因为我们千人购买量也没有发达国家高。我们是14亿人口,去年销量2400万辆,这些国家是6.6亿人口,理论上应该接近我们的一半,达到1200万辆左右才比较正常。现在才400多万辆,随着经济增长,下一步一定会有需求。

中东地区是343万辆车,人口3.8亿,按4亿算,它的需求也远没有释放出来。这个市场最近几年一直在持续增长,从200多万辆到300多万辆,这也是中系车分享增量非常重要的一个市场。

东盟市场是恢复性增长,原来曾经到过320万辆,最近几年达到280万辆。这个市场竞争非常激烈,最近三四年销量没增长,而中系车已经进入了。但下一步它的总量会比较好,因为它有6.9亿人口,接近我们的一半,它的销量理论上应该达到我们的一半。我们是2400万辆,它应该达到1200万辆,而现在跟1200万辆相比才四分之一。所以这个市场只要经济发展,千人保有量就会增长。

再看非洲。非洲更是值得深耕,但要有耐心去做。这个市场曾经到过124万辆,最近有所下降,去年又恢复。它的人口比我们还多,有15亿人,而汽车销量只有100万辆,还没有我们的零头大。

将来如果经济能发展起来,它的销量应该有很大空间。已经有部分国家开始启动,比如埃及,最近的是摩洛哥,之前还有南非,下一步比如埃塞俄比亚等等。这里面经济稍微超前一点的国家,下一步汽车就会发展。

所以我觉得,国际市场如果按照过去60年的规律,每10年增加1000万辆,我们在增量市场里面能分到一大部分,这就比较好。所以这是一个大的发展,第一个原因就是潜力非常重要。

全球很多跨国公司也都因为中国市场发展,分享了成果,改变了全球地位。随着中国市场发展,它变成了和丰田一样的全球第一梯队、1000万辆级别企业。我想,国内企业将来也会随着全球市场发展改变格局。

第二个原因,是未来中系车在全球市场竞争力正在快速提升。

这个竞争力表现在两个方面,第一个是数据表现,第二个是口碑。从数据表现来看,5年前,海外市场每卖100万辆车,我们才卖了不到1万辆;去年,海外市场每卖100万辆车,我们有6.5万辆车,这是一个巨大变化。

把这6.5万辆再拆开来看,分成成熟市场和新兴市场。我们在成熟市场竞争力弱一些,但也在涨,只是没有那么快。去年在成熟市场每卖100万辆车,我们有3万辆;但是在新兴市场,每卖100万辆车,我们有13.6万辆。

这个图结合刚才全球新兴市场快速增长的图,两个加在一起,我们有理由判断,中国车将来的需求量还会很大。全球增长的市场在新兴市场,而我们的车恰恰在新兴市场竞争力比较强。

如果光有数据表现也不行。我们的摩托车曾经在2002年、2003年向越南等国家大量出口,把日系都挤出去了,结果两三年之后又掉下来了。为什么?就是当时我们的质量口碑还不行。

现在我们不一样了。这一轮国际化的发展,是国内竞争力的外延,产品品质各个方面都已经比较好。去年泰国电动车市场,中系车约占86%;在印尼市场,每卖100辆电动车,中系车大概占到九成,而且口碑也非常不错。

这是中系品牌用户说的:中国电动汽车安全性做得比较好,真的很棒,比如自动跟车、刹车距离、防撞等等,安全系数几乎都覆盖了。大家评价确实比较高。

不仅电动车,我们油车的口碑也是比较好的。比如在马来西亚油车市场,我们占了23.6%的份额,这已经不低了。

这是一个马来西亚多品牌经销商说的:中国车的价格接近本土品牌,但配置远超,尤其是智能座舱、天窗、电动座椅、LED灯,对当地年轻人吸引力非常强。

下面是一个埃及用户的评价,也很高。我们在埃及油车市场里面占到了38.5%的市场份额,而油车是埃及市场主体,占94%左右。差不多可以说,埃及市场35%至36%都是中系车。

这是一个用户评价,他说,起初觉得拥有一辆中国车有风险,因为中国以前的车经常出故障;然而这种看法在过去五年里发生了改变,因为中国车的质量有了显著、出乎意料的提高。

这是我们国家信息中心做的深访。所以,这个变化确实很大。我们有量,也有口碑。下一步,如果配件供应再及时一些,售后服务体系再更加重视,这个基本上就可以成为比较确定的前景。虽然过程会有波动,会有曲折,但前景一定比较广阔。

第三个原因,是以整车为代表的产业链主体都在积极推进国际化。

现在出口百万辆级别的企业有三家,奇瑞、比亚迪、上汽。上汽加上商用车大概也是百万辆。40万至50万辆级别的企业有三家,吉利、长城、长安。10万辆级别的企业有4家,江淮、东风、广汽、一汽。这又是一个均衡。刚才说区域市场是均衡的,第二个是厂家出口主体也相对均衡,不是一家独大。这就相对比较稳定,大家都在做。

做得最多的是奇瑞,基本上海外市场已经突破1000多亿元收入,海外经销商有3000家。这次车站奇瑞为了展示实力,北京车展专门弄了一个展馆,据说把全球3000多家经销商都请到北京看车展,看完车展坐高铁到芜湖,去展示奇瑞实力。这个对大家影响还是很震撼的。奇瑞已经连续23年出口位居首位。

另外就是比亚迪,这两年增长非常快。2024年出口才40多万辆,去年就出口100多万辆。这是比亚迪战略上的一个变化。2024年之前,比亚迪在国内能多快就多快,国际是稳健;2024年开始,国内相对稳健,国际上加速,这也是在变化。其他还有几个企业,也都是在做这个事情。

除了自主品牌之外,合资企业的销量也在增长,已经到了80万辆左右的水平。自主品牌是500多万辆,合资是80多万辆。这里面做出口最多的是特斯拉,去年22万辆;起亚17.3万辆。

起亚这个企业很特殊,在国内销量不是很大,但国际销量很大,它已经是一个盈利的企业,去年已经开始盈利,就是靠国际。大家看到了起亚的情况,现在各大企业都在学习,合资也在做。

除了整车之外,零部件、物流、经销商、汽车金融机构、汽车服务机构,也都在积极布局出海。所以我觉得,下一步我们出海的情况应该会比较好。当然,前途光明,道路曲折,一定是这样一个情况。

下一步不仅仅是整车出海,它将是多元化的,整车加CKD加当地制造,整车加产业链加生态,还有自己投资建厂加利用国外车企现有产能。

这就是我今天跟大家分享的内容。国内主要是结构性的变化,国际上总体前景还是比较好的。谢谢大家!

#国内最赚钱的车企找到了中国汽车的出路