完美世界博弈的终极逻辑:赌全球化游戏赛道上的估值盲区

<![CDATA[

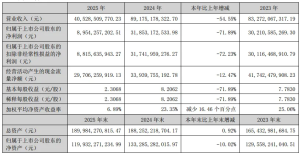

我这段时间写了这么多第三方数据,这一篇,我不写数据,只写底层终极逻辑。

异环并没有开创一个全新的商业模式,它是跟随在原神,鸣潮等产品之后的,有自己改良的,全端+全球发行的产品。但问题是,在异环出现以前,全球的资本市场都对全端全球的产品到底有多赚钱,以及流水收入结构是什么,净利润率有多高,所知甚少。

人们只知道原神赚钱,不知道它多赚钱。人们只知道鸣潮应该赚钱,也不晓得它到底多赚钱,甚至直到今天还有不少人认为鸣潮赚的钱很辛苦。

核心原因是长期缺少一个由上市公司亲自披露、能同时穿透移动端榜单失真、PC/主机占比、渠道分成变化的样本。异环是全球市场里,第一次把这个灰箱打开了一条缝的存在。

这就是一个非常核心的估值盲区,也是很典型的认知错位,是我目前所有博弈的终极逻辑所在。

按旧的经验与模式,移动端是游戏市场的大头,在中国和日本,移动端占比都基本在70%甚至更高。所以市场非常依赖用移动端流水去倒推真是流水与利润,简而言之,移动端数据,权重占比非常大。

而按这个眼光去看,异环ios端国内与畅销榜成绩意味着扑街。

虽然异环已经把首日流水国内加海外突破1亿,以及国内PC占比65%,海外PC+PS占比75%直接公开,但是资本市场的主体也好,玩家社区也罢,要么不信,要么忽视。

与其说他们不相信官方在资本市场公开的数据,宁愿相信公司造假,不如说他们不愿意把自己对游戏市场认知的旧模型,提升到一个新模型。

在这个新模型里,异环这类大制作全端全球产品,主要用户群体与付费,都集中在PC与PS等大屏幕渠道,国内纯移动端占比低于35%,海外甚至低于25%。而因为PC端官方直连的0抽成,PS端与steam端(异环后续会上)抽成模式和转化也与移动端不同,这意味着《异环》不仅总流水被第三方榜单大幅低估,其真实净利润率更是远超资本市场按旧有移动端模型给出的预期。旧工具测算不出新商业模式的真实造血能力。

经过异环这一次市场教育后,未来的投资人会慢慢把自己的投资模型框架,提升为:

全端互通产品 = iOS + 安卓 + PC官网/启动器 + Steam/Google Play PC/Mac + PS5 +其它主机 + 云游戏 + 官网直购

越大制作的游戏,ios榜单就会是冰山越来越小的一角,未来只能提供看趋势作用,不能提供更多的精准信息。

与此同时我们还忽视了一个点,异环这次完全没上渠道服应用商店。其实,这也是一个正在发生的新的趋势,但在意的人却不是很多。摆脱渠道服,既是一种因为自身游戏稀缺性的底气,也是把利润漏斗从渠道方回流到开发团队手中加深自己护城河的战略手段。

人类群体的认知提升确实永远落后于事实。资本市场的分析师和量化模型,极度依赖历史数据和既有框架(如七麦数据、Sensor Tower排名)。当这些数据源在全端游戏面前失效时,市场的第一反应往往是质疑事实(“榜单这么差,一定扑街了”),而不是质疑工具本身的限制性。

这是非常难得的一次预期差博弈机会,到底是旧的经验模式依旧准确,还是真的异环揭开了潜藏的冰山一角?

如果是后者,意味着我们习惯了的七麦,st也好,其它第三方每月发布的出海榜单,包括公司营收排名,都需要调整权重,经过系数调整后,才能当市场投资的参考资料。

而所有的完美股东,其实都是这场新旧模式博弈下的,亲身经历者。

另一个间接参与的,是心动的股东。因为异环这一次在所有公开榜单都有失效的时候,taptap始终是亮眼的存在,不仅是下载量,关注量,还是排行榜,以及口碑评分,算是全方位为异环做了一次护航。当游戏渠道等旧时代的模式越来越失效,taptap这种新社区用户内容的入口,会体现越来越强的价值。

总之,异环提供了一个非常稀缺,甚至独一无二的预期差窗口,它并不是去博弈到底具体谁对谁错,它博弈的是,用旧地图寻找新大陆,会偏移到何种程度。

接下来就等漫长的财务验证吧,也不漫长,几个月就行了。

本话题在雪球有28条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#完美世界博弈的终极逻辑赌全球化游戏赛道上的估值盲区