有色学习笔记(三):黄金

<

一、金价的影响因素

黄金作为贵金属,本身不产生利息,但兼具商品、货币与金融三重属性,广泛用于珠宝首饰、投资储备等。

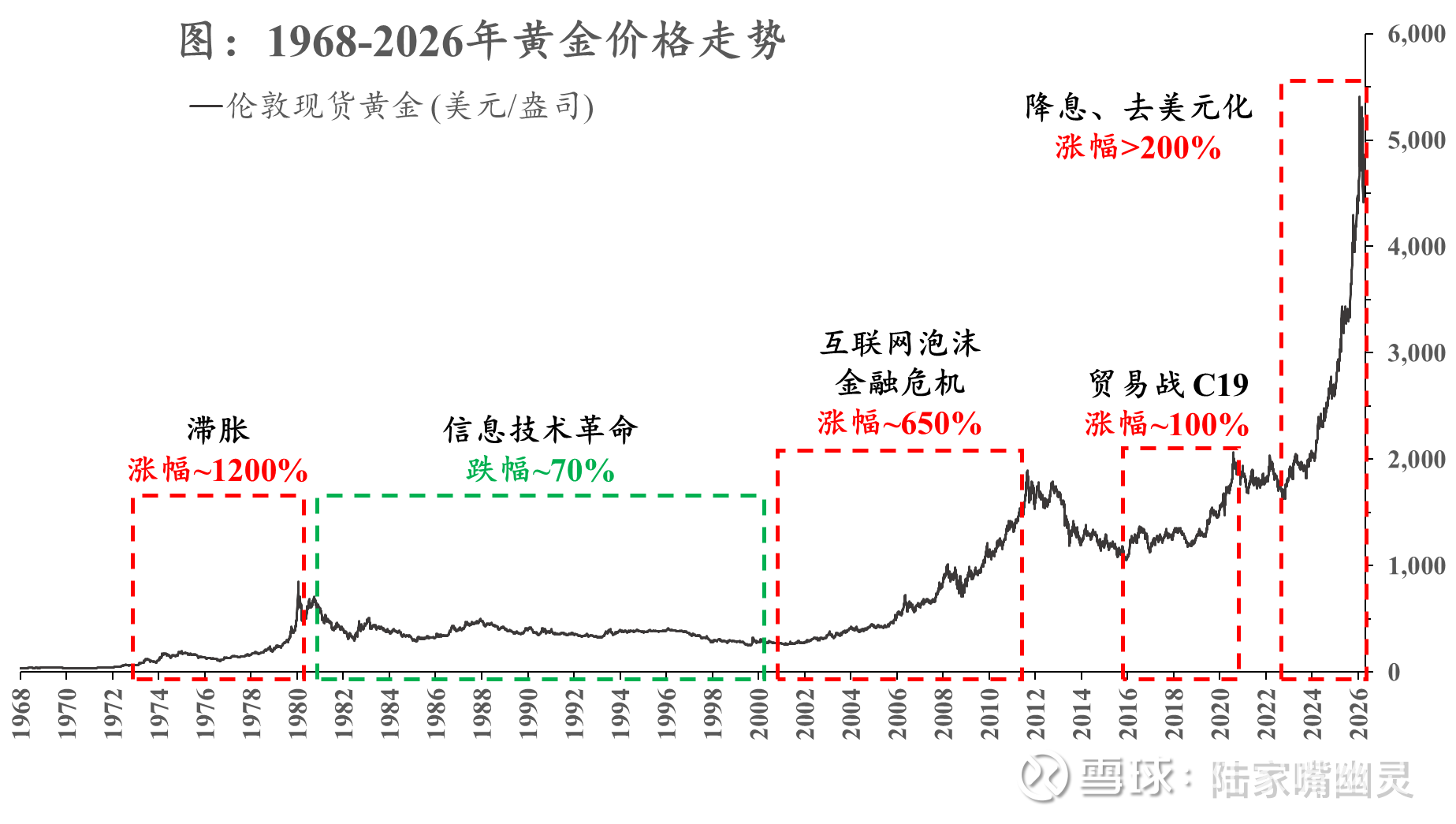

放一张黄金价格的历史走势图:

图中标记了金价波动较大的几个区间。从规律来看,在高增长、低通胀的繁荣期,黄金价格往往承压;而在增长停滞、不确定性加剧的危机时期,黄金的吸引力会大幅提高。

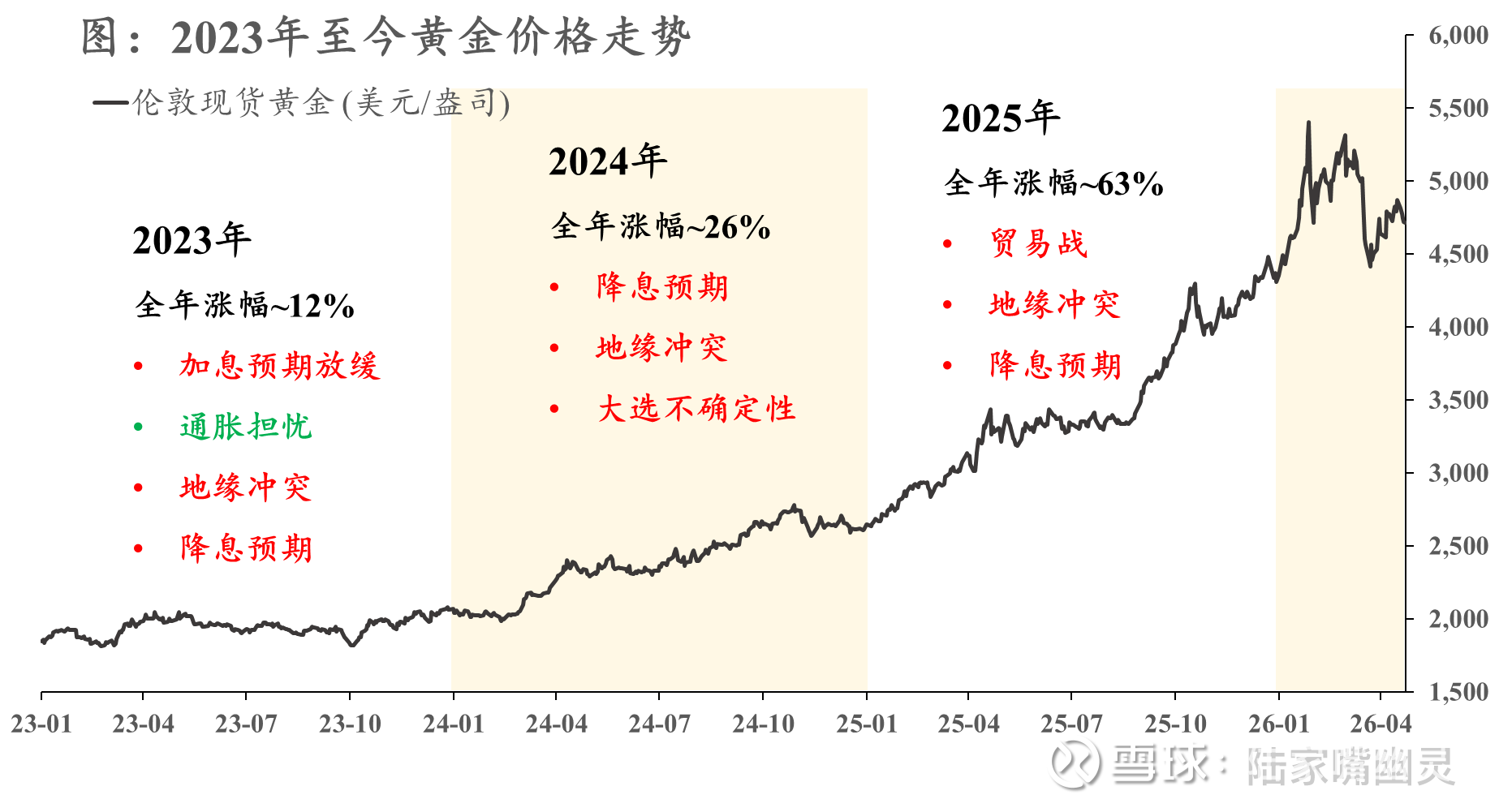

为更好理解,我们看近三年金价走势:

2023年:全年上涨~12%,主要由美加息周期结束驱动,以及风险事件如银行业危机、地缘冲突等。

2024年:全年上涨~26%,主要由降息预期驱动,以及美大选不确定性、地缘冲突等。

2025年:全年上涨~63%,主要由贸易战引发的避险需求、美联储降息预期驱动,以及地缘冲突等。

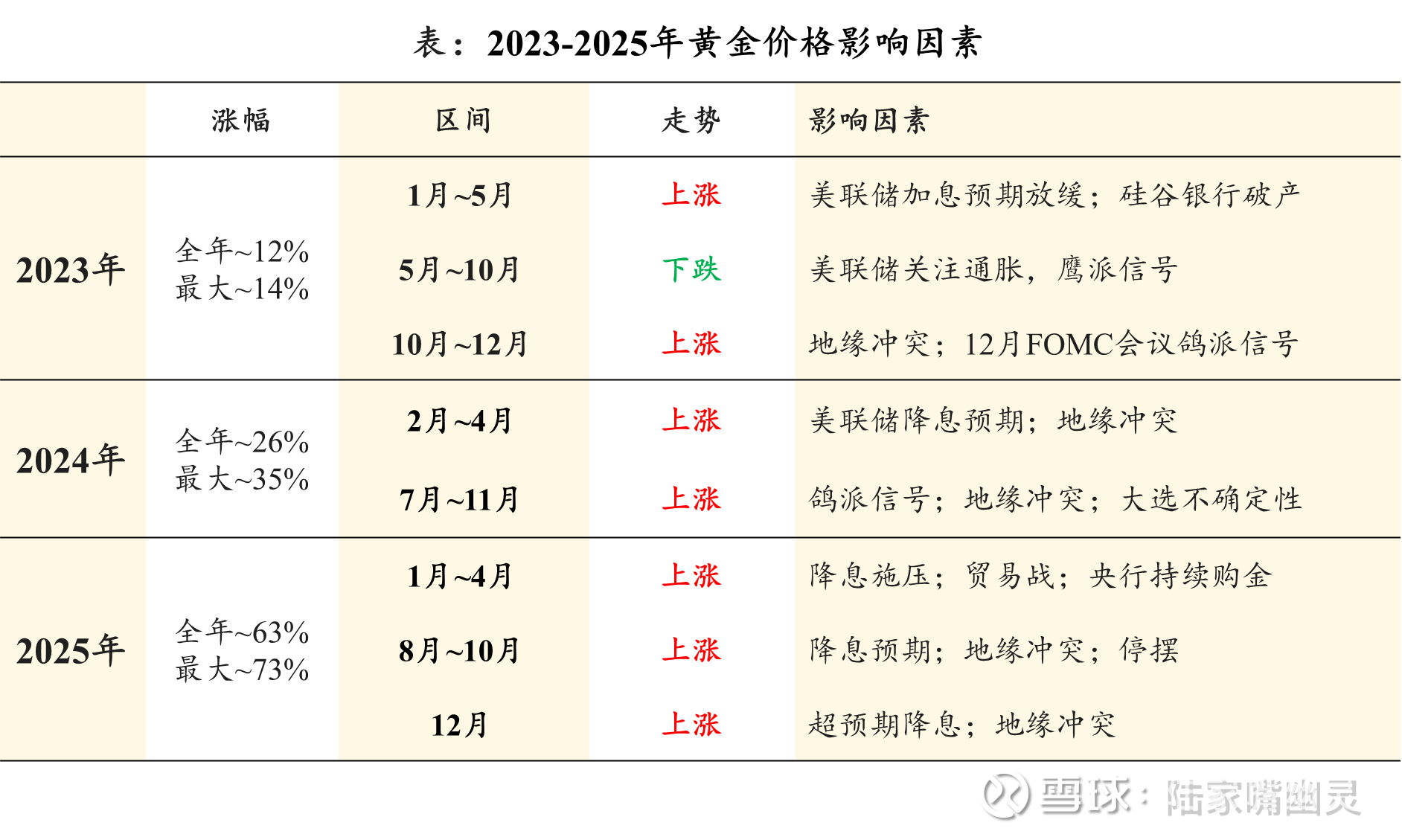

由上表,我们可以总结出金价上涨或下跌的关键词。虽不代表有必然联系,但至少能做个参考。

金价上涨:货币宽松、降息、鸽派、地缘冲突、不确定性

金价下跌:货币紧缩、加息、鹰派

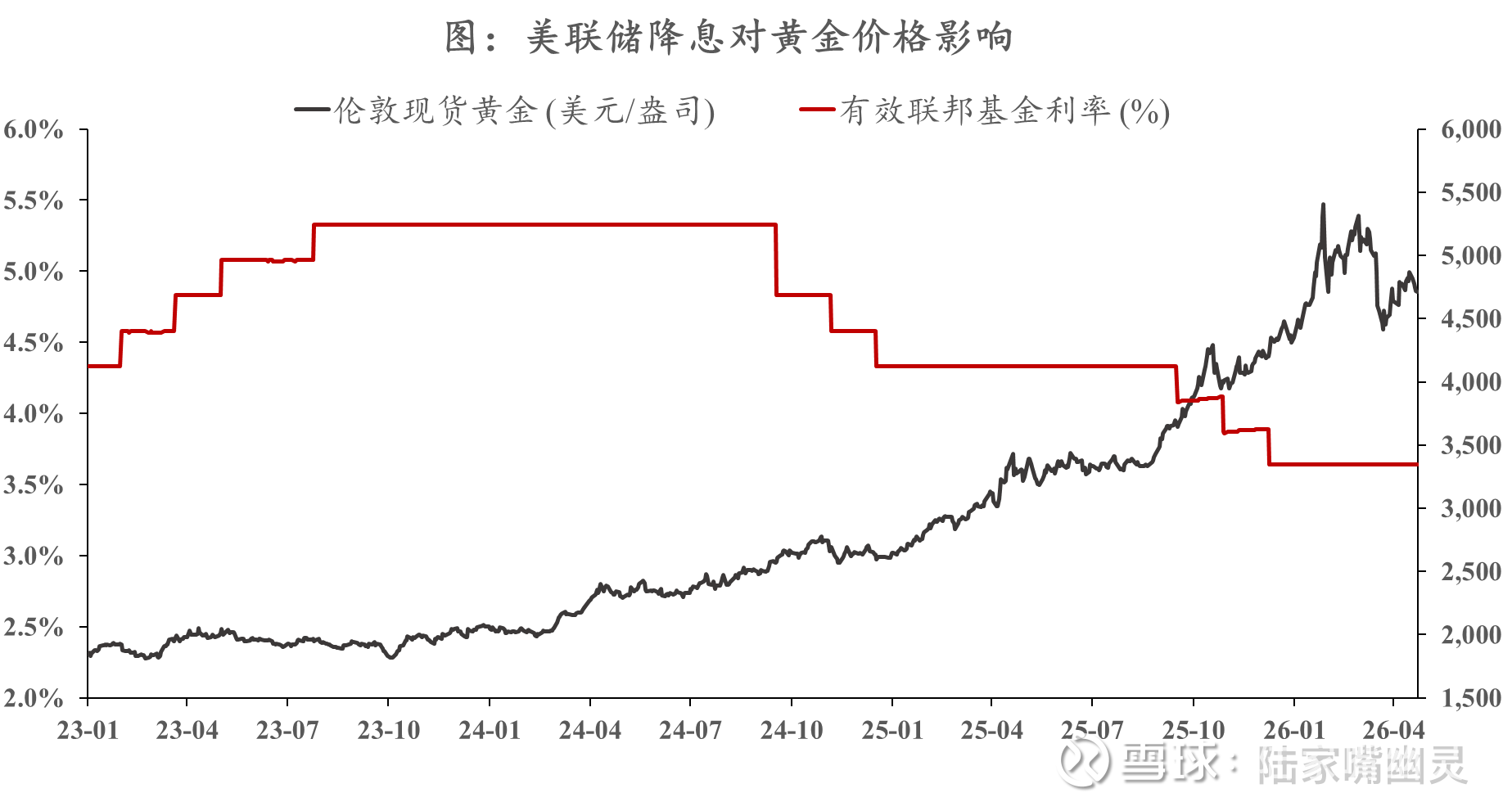

黄金价值稳定,因此地缘冲突、危机等不确定性都会激活黄金的避险属性,推动金价上涨。那么降息呢?

在降息周期下,黄金将更具吸引力。两种解释:

一是降息往往推动美债收益率下降,从而利好黄金这类不生息的资产,因为持有黄金的机会成本下降;

二是降息往往伴随通胀预期上升,从而放大黄金的抗通胀属性。

以上表明,黄金价格与实际利率呈负相关。实际利率 = 名义利率 – 通胀预期。当美债收益率(名义利率)下降,或通胀预期上升的时候,实际利率下行,黄金的吸引力就会提升。

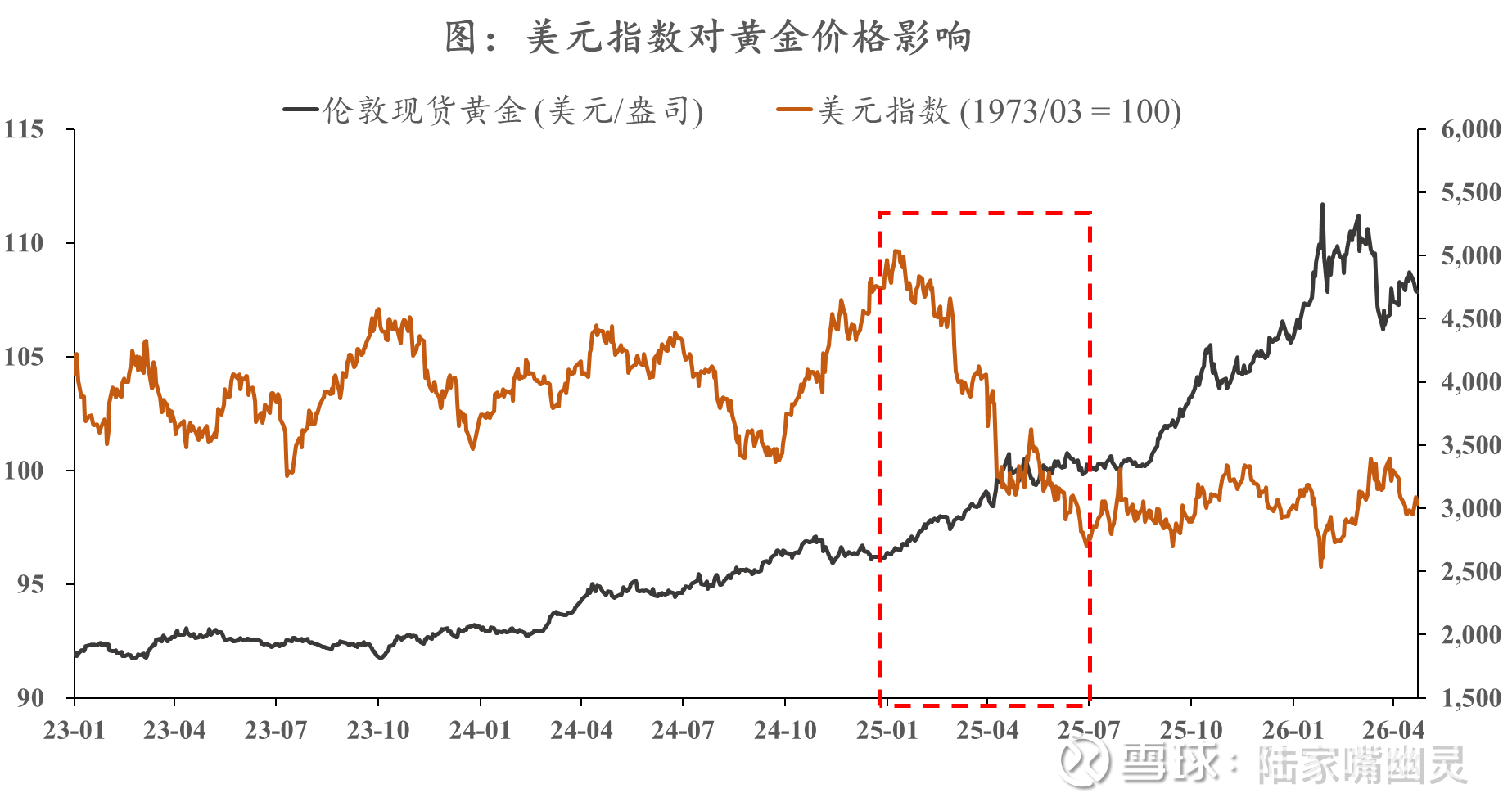

从美元指数走势也可以印证以上结论,因为美元指数反映了实际利率与其经济基本面。25年上半年,随经济放缓、债务风险加剧、美联储独立性受挑战等因素影响,美元指数创近三十几年来最大跌幅。而金价同期上涨26%。

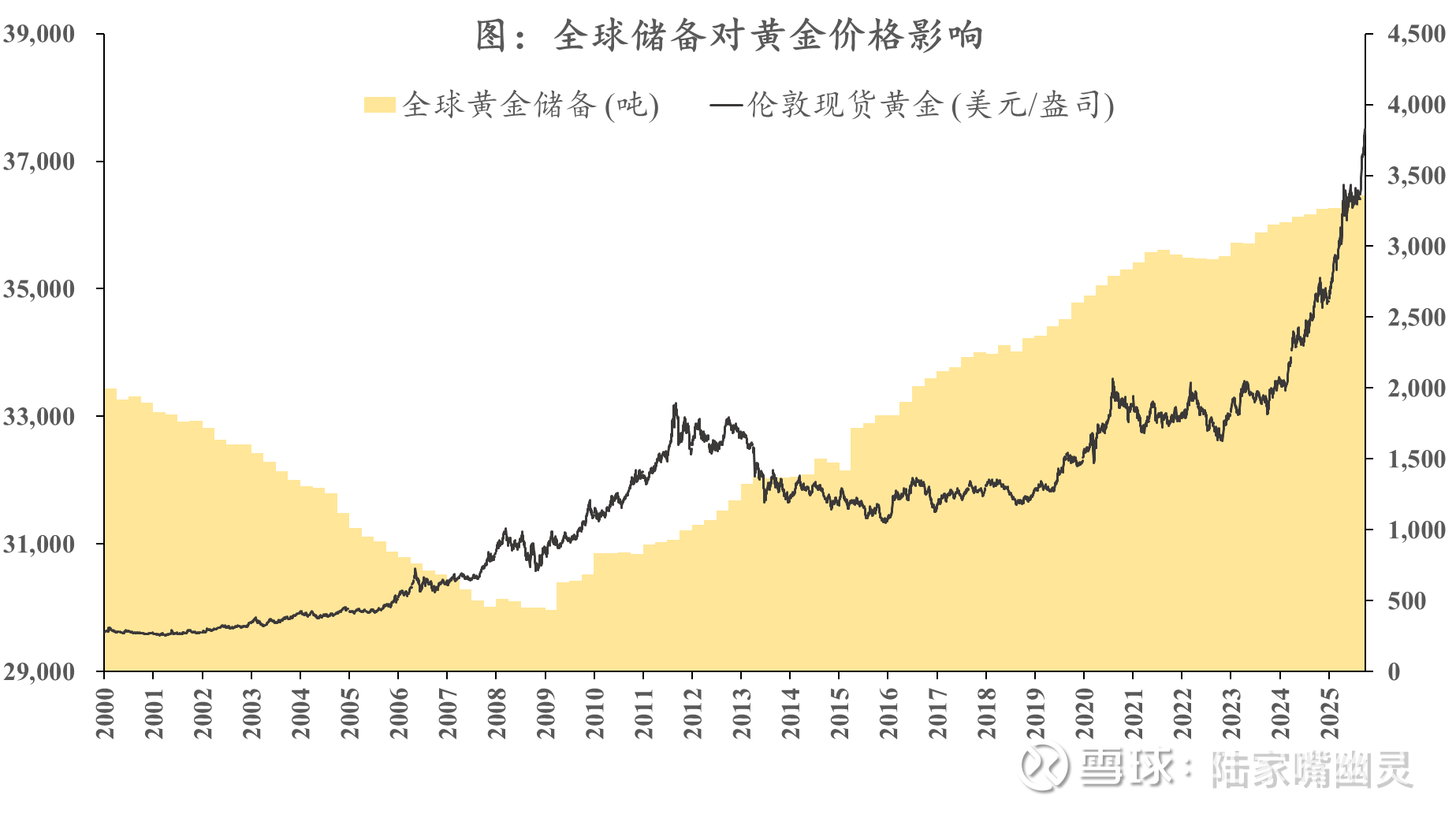

除避险需求、降息周期外,另一个驱动金价上涨的因素是全球货币体系重构。

核心特征是,美元的全球首要储备货币地位面临挑战。长期财政赤字、债务规模持续提高、以及地缘战略的不确定性,动摇了市场对美元信用的信心。

在这一背景下,各国央行减少对美元依赖,多元化外汇储备。而黄金无主权信用风险、流动性高,是最理想的替代。

根据IMF数据,美元在全球储备资产中的占比逐年下降(~56%),已连续多个季度低于60%关口。相比之下,黄金储备占比不断提高(~33%)。

22年以来,全球央行购金规模持续扩大,且主体集中于新兴市场国家。波、土、印等国是主力,目的还是对冲地缘风险与美元资产敞口。

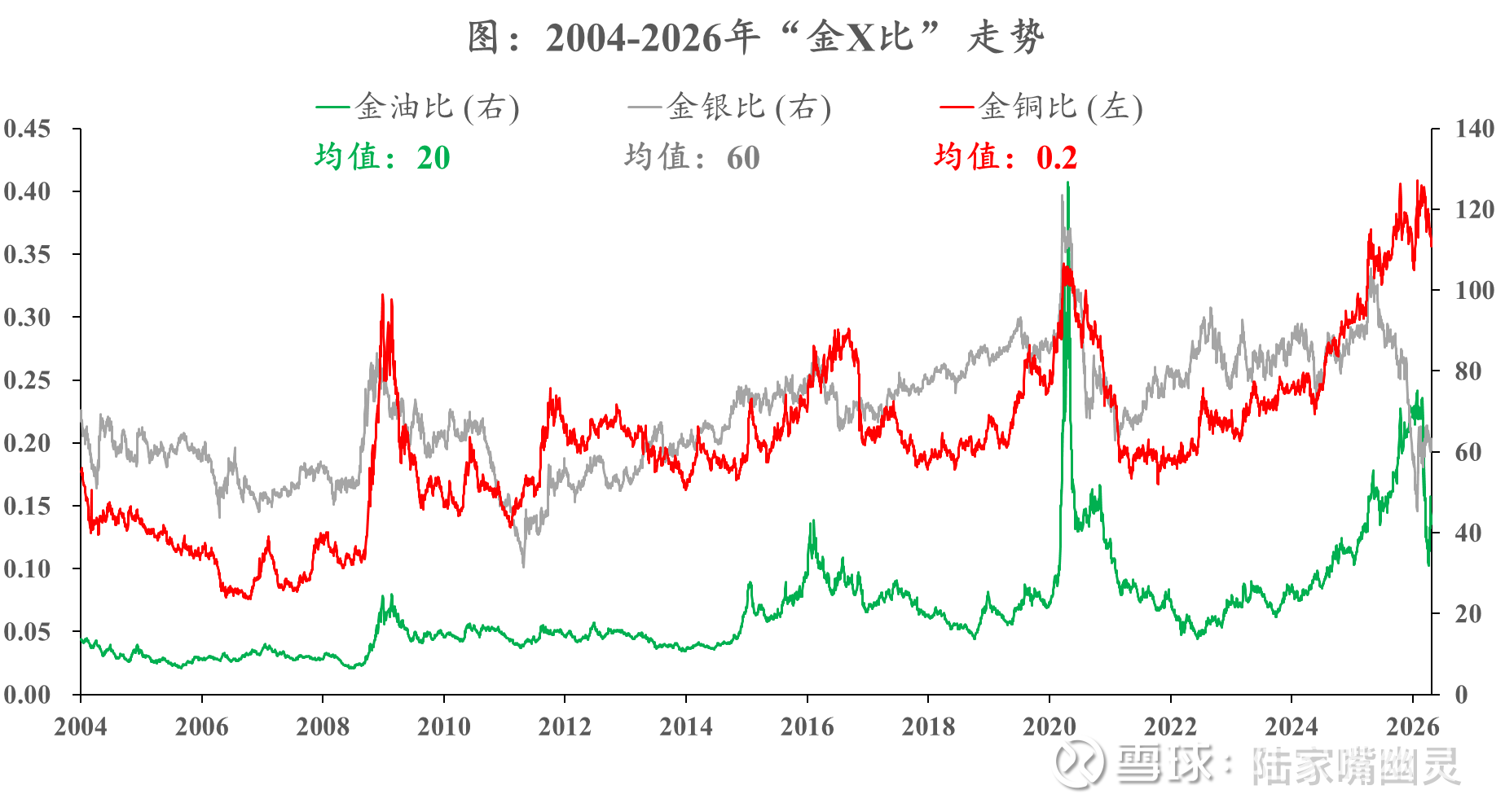

二、金X比

有个词是金X比,一般包括:金银比、金油比、金铜比等。

分子和分母分别代表两种经济驱动力:

分子(金):避险属性、货币属性、抗通胀、与实际利率负相关;

分母(银、油、铜):风险资产、工业属性、顺周期、与增长预期正相关。

简单说,分子端的黄金是对冲法币信用贬值和实际利率下行的防御性资产;分母端的原油、铜、白银是与全球总需求及工业产能扩张绑定的顺周期资产。

例如当经济衰退或危机爆发时,避险情绪升温且实际利率下行(分子+),同时需求萎缩(分母-),提高金X比。

04年起的金X比整体保持较高一致性。

金铜比:长期均值0.2。铜代表经济增长预期,金代表避险与利率预期。金铜比上升意味着市场在为通缩和衰退定价,通常预示长期美债收益率下行。

金油比:长期均值20。可用于定义尾部风险。当比值极端飙升时,是系统性流动性危机或全球需求休克的信号。

金银比:长期均值60。拉升至80甚至100以上区间时,通常被视为白银被低估的信号,从而触发做多白银动作。

金X比的本质是反映了市场情绪,具有均值回归特性。这也意味着它能为定价提供一个锚。如果坚信黄金将维持在4000-5000区间内,按金银比历史均值60来算,银价就是在70-80的水平。

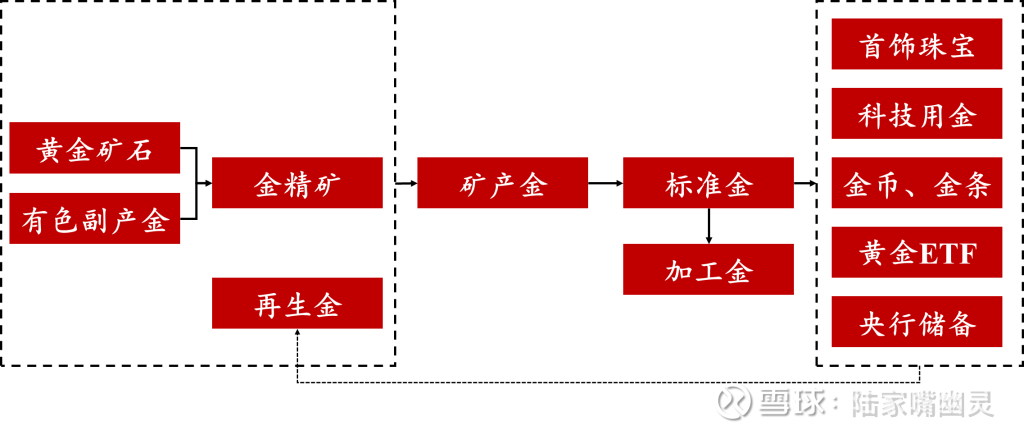

三、黄金的供需

首先是供给端。

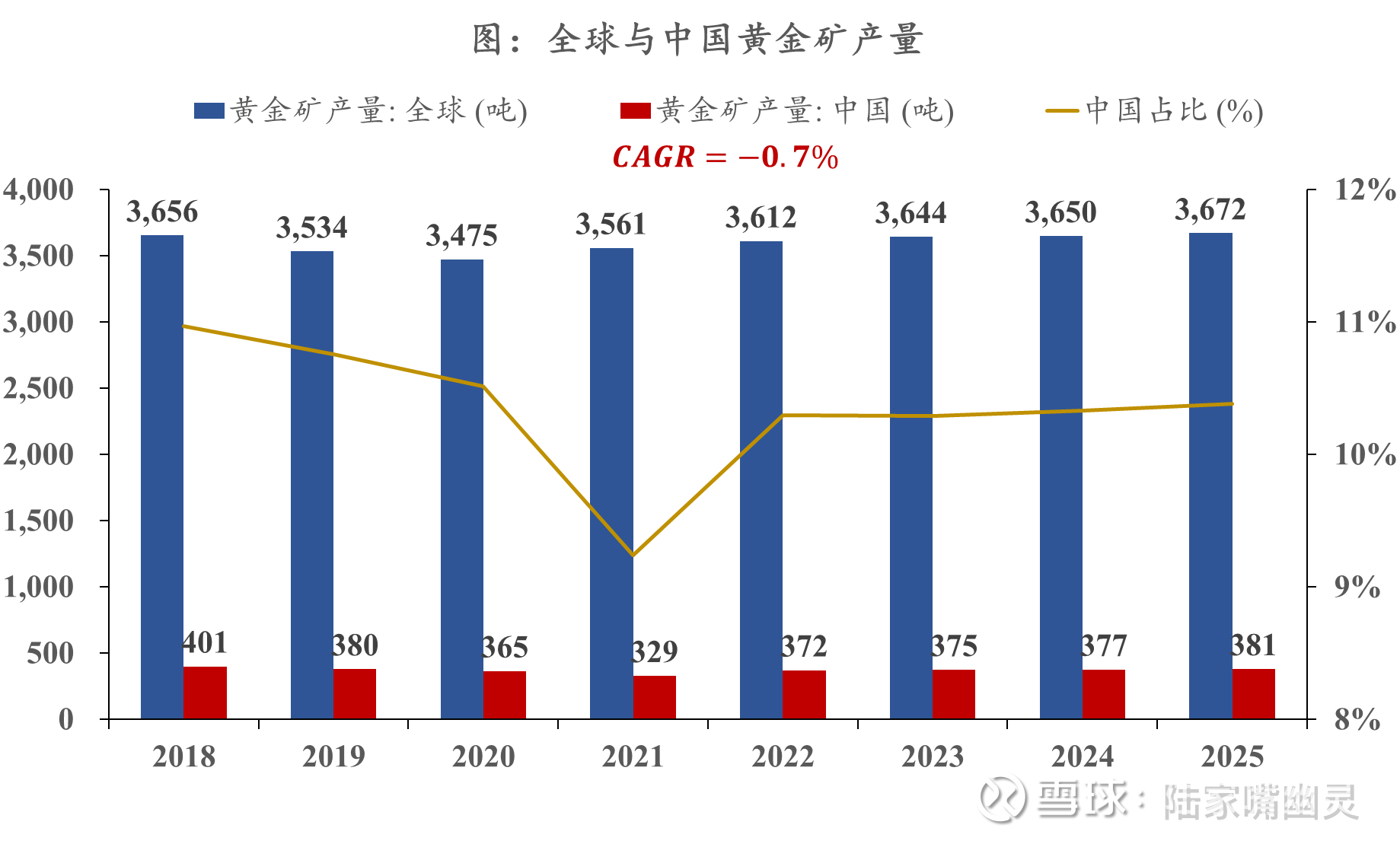

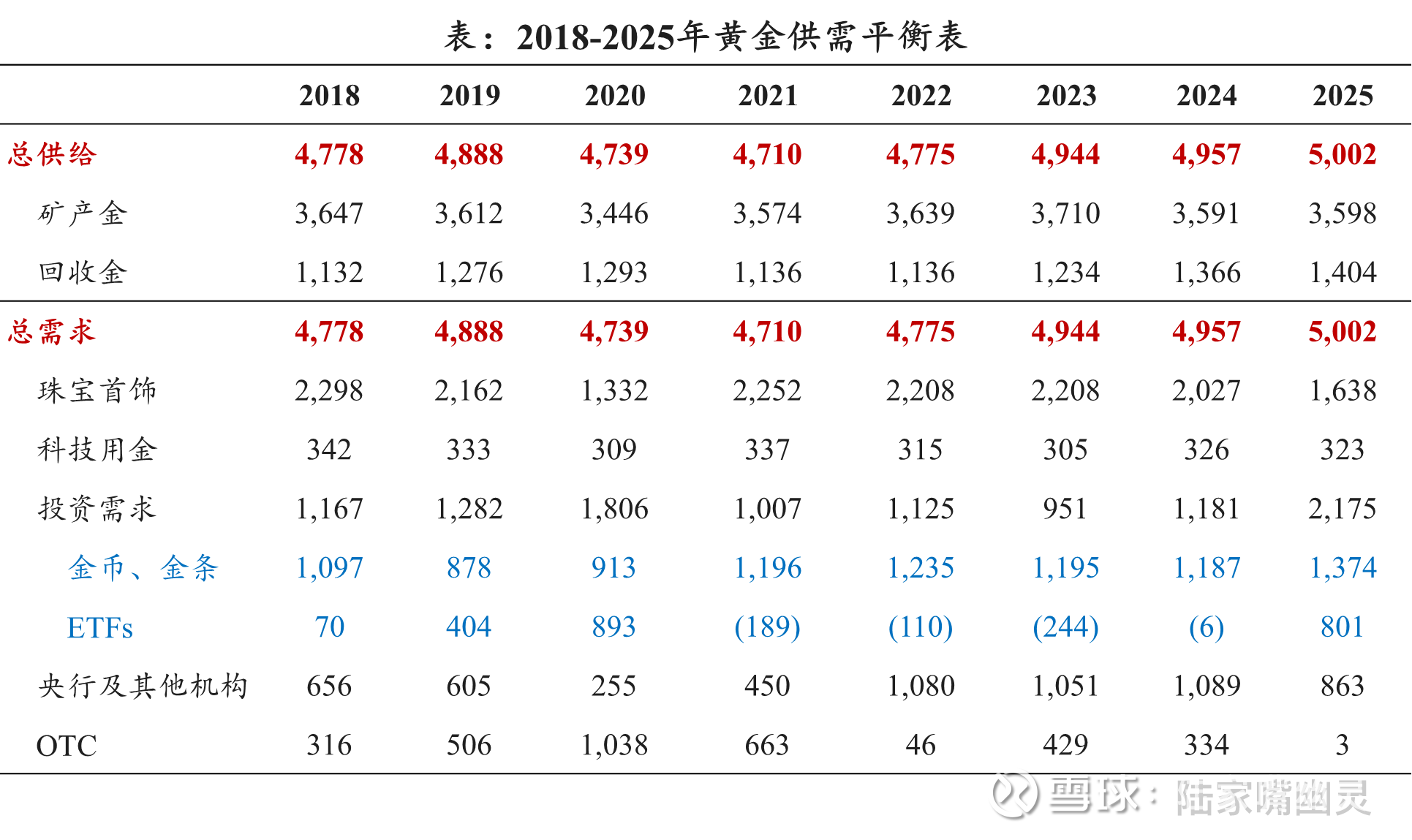

黄金供给由矿产金和回收金组成。2025年总供给5002吨,同比增长0.9%。其中矿产金3600吨占72%,回收金28%。

黄金供给非常刚性,矿产金增速停滞,主要依靠金价上涨带动回收金增长。

我国矿产金产量世界第一,约10.5%,但近几年CAGR仅为-0.7%。其次为俄8.4%、澳7.9%、加5.4%、美4.4%。

另外,矿产金生产成本不断提高。一是品位下降,新增产能边际成本变大;二是ESG带来的许可经营硬性成本。

最后,金矿开采周期长,最短的砂金矿都要5-20年,依赖矿床范围和环境许可,且资源容易枯竭。

以上共同决定了黄金供给缺乏弹性。

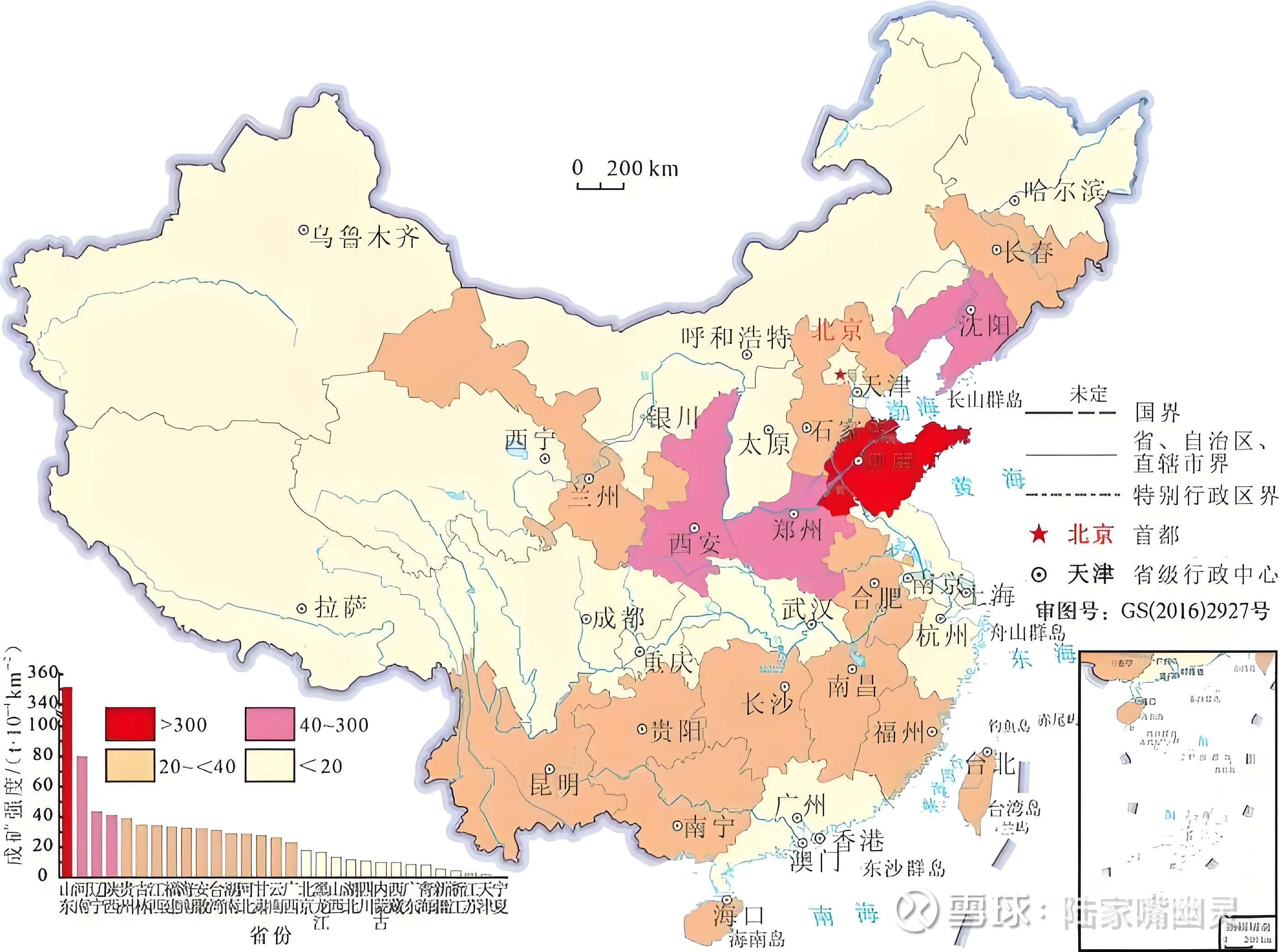

我们储量世界第九,约占3.8%;前三分别是澳18.9%、俄14.2%、美5.7%。

国内金矿分布广但区域集中,有胶东半岛、小秦岭-熊耳山、滇黔桂三大成矿带。平均品位3-5克/吨,对比别人动辄10克/吨以上的富矿算很低了。另外共伴生组分复杂,选冶难度大,且矿山多向深部延伸(浅部易采资源枯竭)。

总的来说,我们面临品位低、难选冶、开采深、环保严四大挑战。现在的战略是向西部和深部找资源,并鼓励企业(如紫金)在海外布局优质矿产资源。

再看需求端。

黄金需求由刚性供给决定,因此供需平衡。我们是全球最大黄金消费国,年消费在950-1000吨,其次是印、美、德。

黄金需求主要包括珠宝首饰、科技用金、投资需求、央行购金。

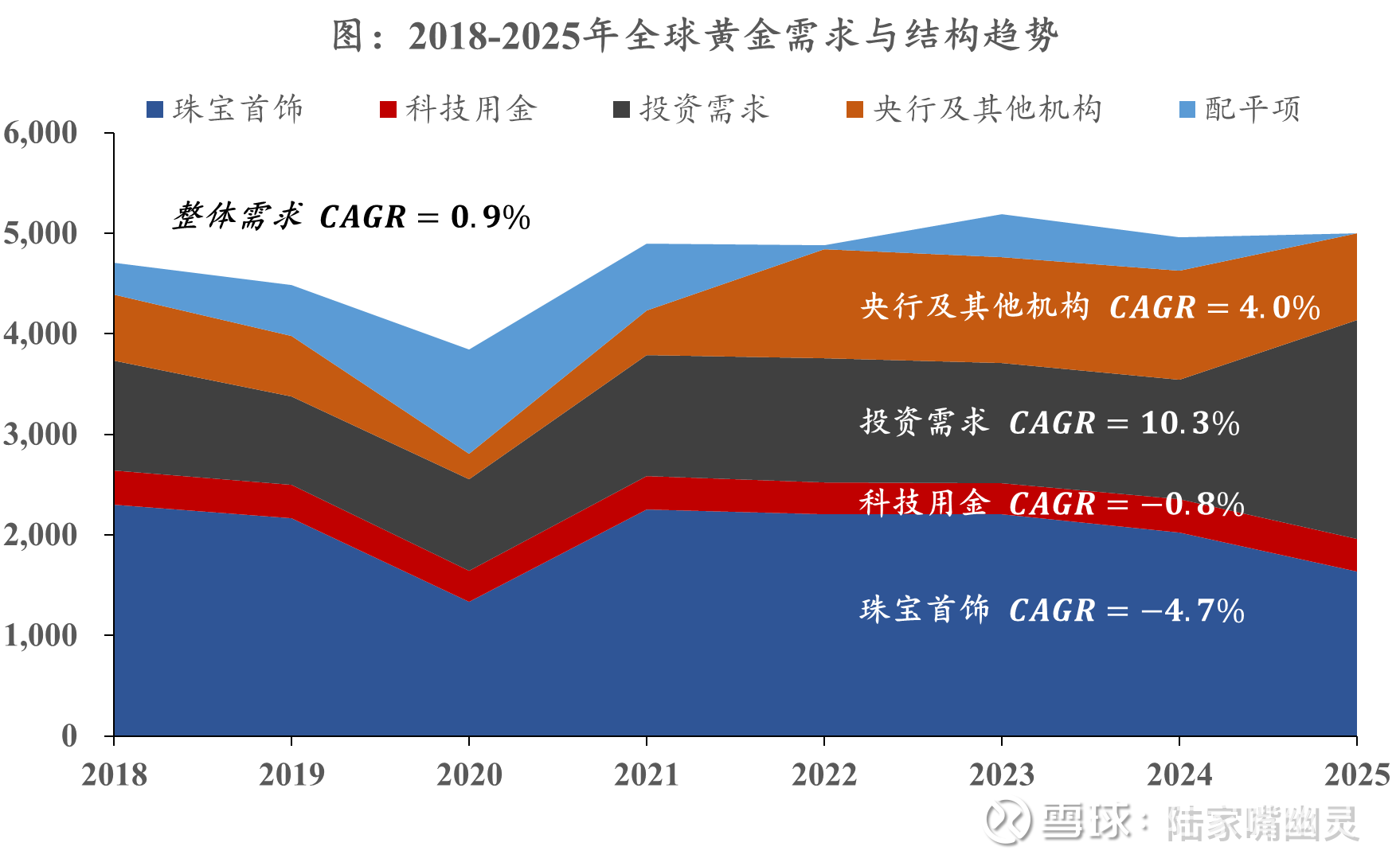

看下黄金消费结构变化:

从CAGR可以看出,近年黄金总体需求稳定。但其中金饰、工业需求下滑,取而代之的是投资需求及央行购金。

增速最快的是投资需求。投资需求分两类:金币金条、ETF。自04年推出SPDR黄金ETF后,ETF就成了投资需求的重要一项。24年黄金ETF净流出6吨,25年净流入800吨。

供需平衡表上看的更清楚:

四、总结与展望

写的有点多,做个总结:

1. 黄金核心定价逻辑由实际利率(负相关)与避险情绪驱动。在降息周期、通胀预期抬升、不确定性环境下,黄金的避险与抗通胀属性被激活,金价上涨。

2. 全球货币体系重构为金价提供了长期支撑。美元信用体系受损,以新兴市场为主的全球央行正加速外汇储备多元化。这种无主权信用风险的结构性购金需求,为金价提供了长期支撑。

3. 金X比本质是黄金(防御/抗通胀)与分母端(顺周期/增长预期)博弈。它的均值回归特性为同类资产(如白银低估修复)提供了定价锚点。

4. 黄金供给端极度刚性。矿产金受制于品位下降、高ESG成本以及开采周期,产出增速已趋于停滞。国内矿山面临低品位、开采深、难选冶等挑战,这也促使头部矿企加速海外优质资源布局。

5. 黄金的消费结构转向投资与储备需求。传统金饰及工业用金需求下滑,取而代之的是投资需求(特别是ETF)及央行购金。定价权加速向金融属性和储备属性倾斜。

在高不确定性、流动性宽松环境下,加上供给刚性的特征和货币重构的叙事,黄金的战略配置价值非常清晰。

大家都要建自己的安全储备,市场可流通库存减少,在这个过程中价格上涨。

最后,现在的一个趋势是转向多元化商品投资。显然,供给弹性越低,价格弹性越高,黄金和白银就是典型。

黄金价格会保持长期稳中向上趋势,至少从底线思维来说很难低于4000。

$紫金矿业(SH601899)$ $山东黄金(SH600547)$ $中金黄金(SH600489)$

以上是我本次学习黄金做的一些笔记,很多想法并不成熟,请各位老师前辈多多指正@老奈 @金鹏鸟 @大黄蚬子hgx @心静如水_容大 @金哥777 @今日话题

本话题在雪球有91条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#有色学习笔记三黄金