非洲的电解铝

<

大型水电:

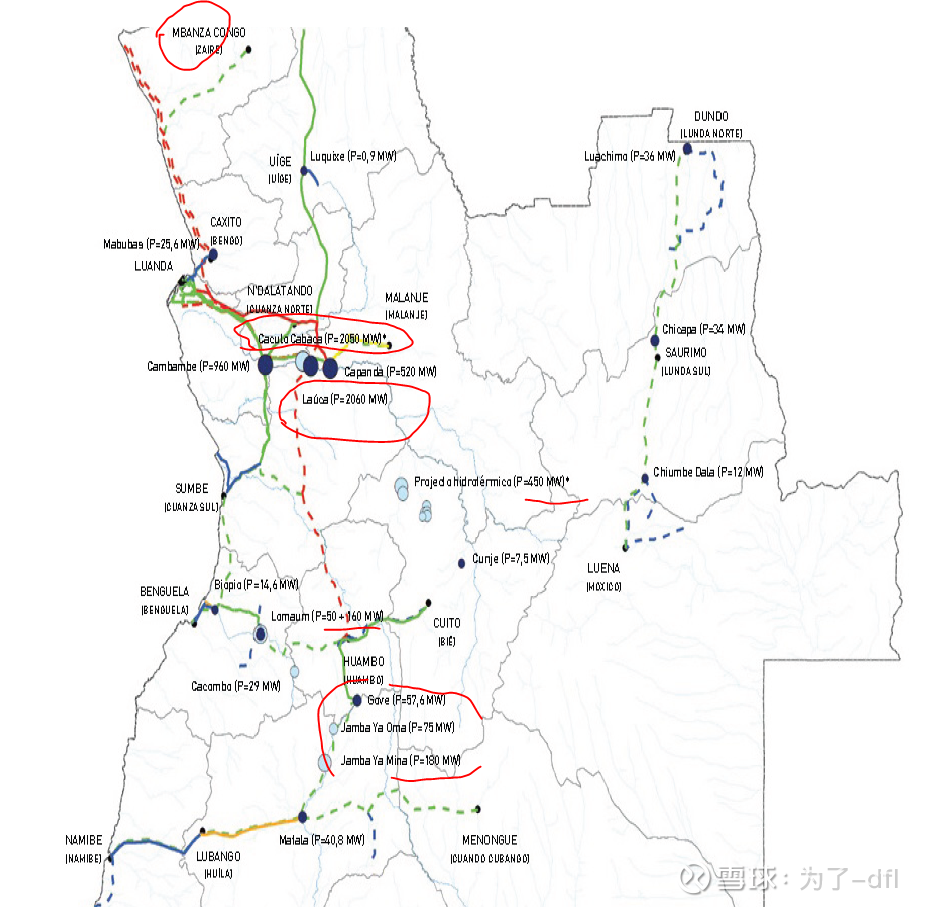

该国2015年前最大的水电站是Capanda 水电站,苏年援建的,修了好长时间,停了修修了停,52万千瓦;最近几年投产两个大型水电站,一个是葛洲坝在中国政府资金支持下修建的Caculo Cabaça电站,有的叫凯凯,有的叫卡卡,都是它,就是图中中间那个205万千瓦(实际应稍稍大一点点),年发电量大约80亿度;第二个是23年全部投产的Lauca电站,也是200万千瓦左右,发电量也类似。这三个大点的水电站都是在宽扎河上;合计发电量应该不会超过200亿度电。此外还有一个96万千瓦cambambe规划的二期开发。

此外与纳米比亚交接的库内内河上游一个bayens电站,应该是不小的(不超过100万千瓦,待建,成本很高,年发电小时数应该低于3000),但问题是全域是干旱荒漠地区,年发电和旱季,发电能力堪忧,更主要是当地极度缺乏电源,用来做电解铝,是民生的灾难。

热电:安哥拉没有燃煤电站,有一个soyo天然气发电,双循环的,75万千瓦的,图中最上角。

小水电,50万的,估计一只手都没有。南部很多都是柴油机+光伏,国家石油公司补贴燃油发电。

该国有接近4000万人口,总的发电能力就是上面这点儿,2014年全国发电量是94亿度电,当时全国只有30%人口用上电(安哥拉2016年能源与水部门文件)。加上这两个大型水电站发电量160亿,合计250亿度电,还要考虑其他没用上电的人,怎么也要先用上电,毕竟是republic国家。其实也在行动,南部电网(往万博、纳米贝),两三年前已经招标(听人说的、没核实),这些民生用电和新增工商业用电,怎么也要消耗掉100亿度电吧?

所以,我个人预估在考虑这些后,真正能用来发展高耗能的电量也就是50亿度电左右;40万吨电解铝,考虑华通已经投产12万吨和预估的,其他参与者二期,空间就是20~30万吨。

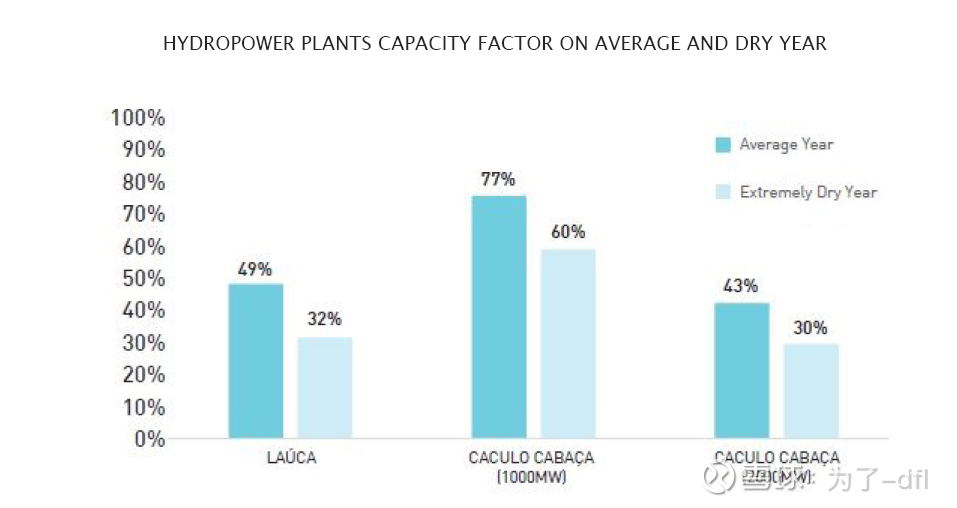

第二张图:两个大电站,在旱季情况下,装机利用率:由于卡卡采用的是217万千瓦高装机方案,所以他们的capacity factor都低于50%。

原因就是没有大型水库。莫桑比克的southern 32的58万吨电解铝,对应只有一个207万大型水电站Cahora Bassa,但是由于他上游有世界第二大的人工水库卡里巴水库 (Kariba),全年基本满功率发电,即160亿度.所以,当地政府、葡萄牙、乃至中国的两家巨头,都想去买这个电站,还想在北岸新增200万的装机。

非洲水电的建设成本,如果没有国家补贴,其实很高。将电力简简单单的用于电解铝是真的浪费。

最后,说一句关于southern 32的,个人预估这个项目一定会复产,现在其实利益博弈。卡布拉巴萨的电站,相当于葡萄牙送给当地政府的(很低的购买价格),只是现在赞比亚、刚果金的开矿,电力需求比较高,给得起电价(通常是14美分以上),未来可不好说。

当地依赖水电,应该去赞比亚建设一个煤电—-有中国老板在当地挖煤。

本话题在雪球有44条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#非洲的电解铝