关于紫金矿业基本面的几点看法

<

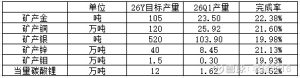

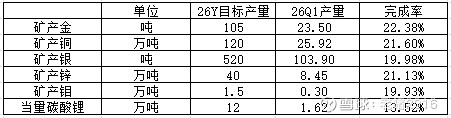

需要提醒的是,紫金产量增长的潜在预期主要包括:

(一)关于矿产金,预计全年将大大超出105吨的产量目标。

1、加纳阿基姆、哈萨克斯坦瑞果多分别是去年4月和10月交割的金矿,只并表了几个月的产量,今年可以计入全年产量。

2、联合黄金并购非洲四个金矿预计Q2并表,其中Kurmuk下半年投产,未来将持续贡献增量。

3、赤峰黄金并购保守估计Q4并表,贡献矿产金增量。

(二)关于矿产铜,预计最终产量略低于全年120万吨目标。

1、巨龙铜矿二期产能爬坡,Q1实现6万吨但全年目标是30万吨以上,后三个季度还有24万吨增量。

2、刚果金卡莫阿铜矿(权益法计算),今年调减产量9万吨(对应权益量约4万吨),注意只是产量,由于库存铜精矿的存在和冶炼厂的投产,一是实际铜销量相比去年变化不大,二是硫酸增利,三是成本下降,因此实际利润贡献将超过去年。

(三)关于碳酸锂,预计基本可实现12万吨目标。

1、主要的贡献是刚果金马诺诺锂矿东北部项目计划于6月投产,全年贡献目标3万吨。

2、3Q、拉果错、湘源、藏格26年计划分别贡献3万吨、2万吨、3万吨、1.1万吨当量的产量。

(四)矿产银全年产量也会有较大幅度的提升,钼小幅增长,其他变动有限,忽略不计。

以上,是否可以清晰的看到量价齐升的变化?这就是今年紫金可以实现利润戴维斯双击的底气。当然,不止于今年,明年后年甚至到2030年,都将实现持续增长。

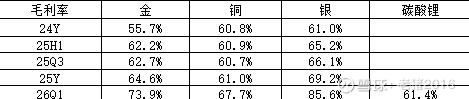

三、关于一季度主营产品毛利率的分析

不想写大段文字了,直接放个最近几期的对比表,大家自己看。

由于紫金的成本管理能力一直都是行业内很强,其实持续盈利能力根本不用担心。

四、关于去年及一季度非产品层面的财务指标的分析

(一)关于25年年报的非产品指标分析

25年年报刚披露时,我发现有几个指标相比24年增长比较明显,大致包括:

1、管理费:同比+44%,我理解是因为新并购的海外矿山开支较大,以及员工的工资奖金上涨等。

2、所得税率:25全年21%,相比24年18.1%增长2.9%,其中25Q4突增至27.8%,我理解主因是非洲加税。

3、少数股东损益占比:25全年18.9%,但25Q4高达23.2%,我理解是因为紫金黄金国际去港交所分拆上市,部分金矿稀释掉了15%的权益。

4、投资收益、公允价值变动收益、减值、营业外收支等:累计实现总收益86.8亿,相比24年+87%,但其中25Q4是-10亿。

以上1-3是负面影响,4是正面因素,但受市场(股票、商品、外汇)波动影响大。因此,需要观察今年这些指标是否会趋于稳定。

(二)26年一季报的非产品指标分析

1、管理费:同比+44%,暂时保持了去年的增幅。考虑到后续还有两个大的并购等待完成,预计全年管理费增幅很可能超过25年。

2、所得税率:20.3%,低于去年全年21%税率,也远低于25Q4的27.8%,但仍高于25Q1的所得税率18.1%。看上去今年似乎仍可以维持在20.5%-21%的水平。

3、少数股东损益占比:20.2%,高于25全年18.9%,低于25Q4的23.2%。预计全年可维持在20.5%以内。

4、投资收益、公允价值变动收益、减值、营业外收支等:累计实现总收益31亿,保守预计全年应低于25年,但这部分相对比较难以衡量,具体还需要继续观察后续财报。

以上,选了几个我认为比较有价值的方面做了下分析,希望对看好并持有紫金的投资者有所帮助,但考虑到种种原因,这次我不想分析具体的利润目标,其实我已经提供了很多关键参数的推理,如果有兴趣完全可以自己完成相对精确的测算了。

自从走上“价值成长主题”这条投资之路,我就相信:自助者,天助之。

也许目前股价确实不如预期,那就用更长的时间来考量吧。

反正很多时候市场都是错的,机构犯错更多,反而像我这样的散户更有信仰。

我有足够的耐心,你们呢???

补充一句:按昨晚发布的未来三年分红规划,紫金承诺分红率不低于35%,按现在股价估算26-28年这三年股息率水平大致是:3%+、3.5%+、4%+,对于一个已经成为顶级矿业公司、且未来还有很大成长空间的世界级矿业巨头来说,你们真的觉得很低吗?

本话题在雪球有59条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#关于紫金矿业基本面的几点看法