藏格矿业2026Q1业绩分析:股息率超高的高成长公司

<

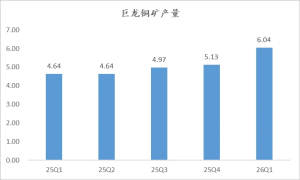

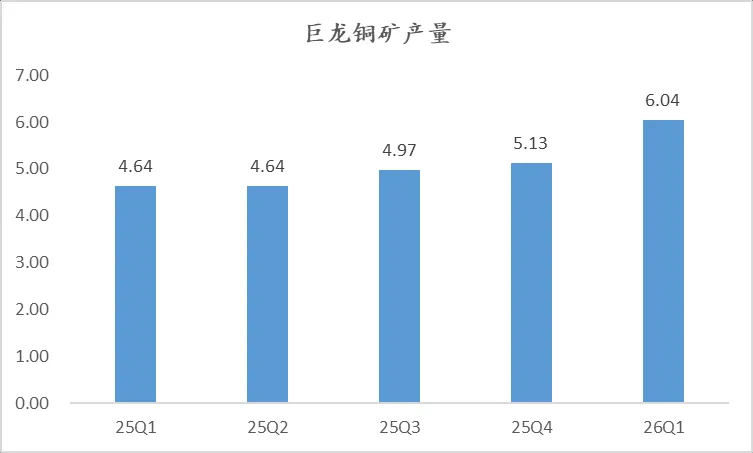

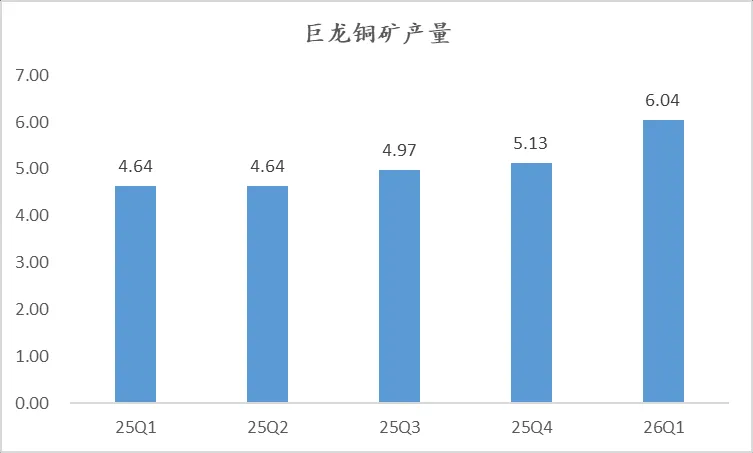

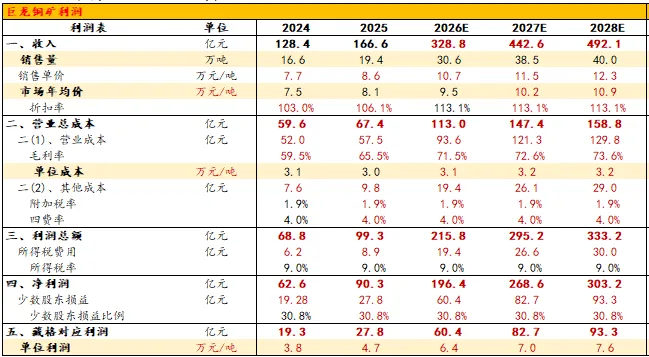

巨龙一期规划产能15万吨/年,2025年实际产量约19万吨,实现超产。

巨龙二期于26年1月23日投产,巨龙铜矿26年产量指引为30-31万吨。

26Q1实际产量约2个月,实现6.04万吨产量,月产量约2.3万吨,按照*12月计算对应全年产量约31万吨,考虑到前期爬坡阶段产能无法打满,今年最终产量达到31万吨难度不大,后续仍有可能超过指引上限。

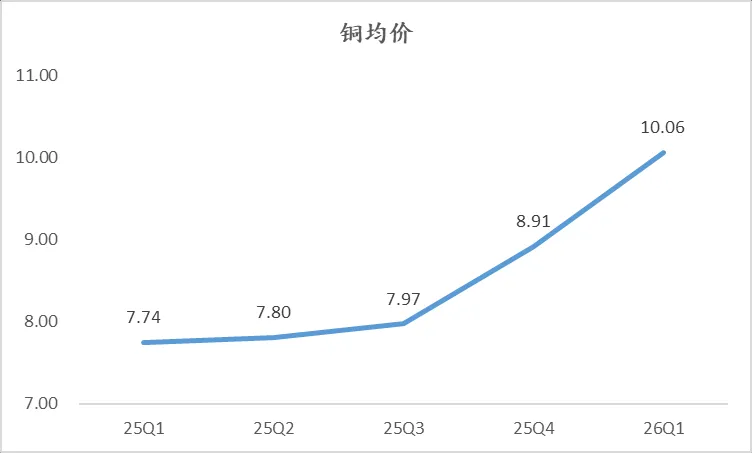

铜价在26Q1均价较25Q4上升明显,从8.9万元涨至10.1万元,近期沪铜回落至9.2万元后又反弹至10.3万元。

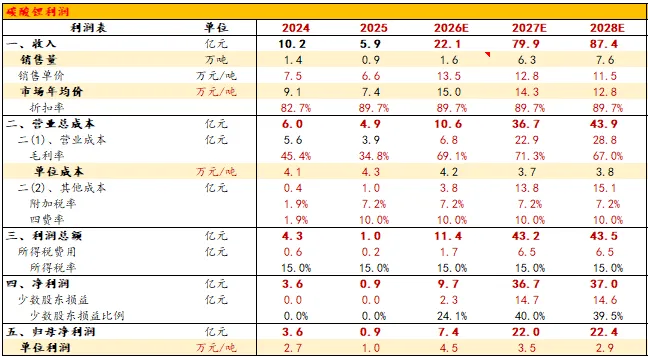

三、钾肥业务

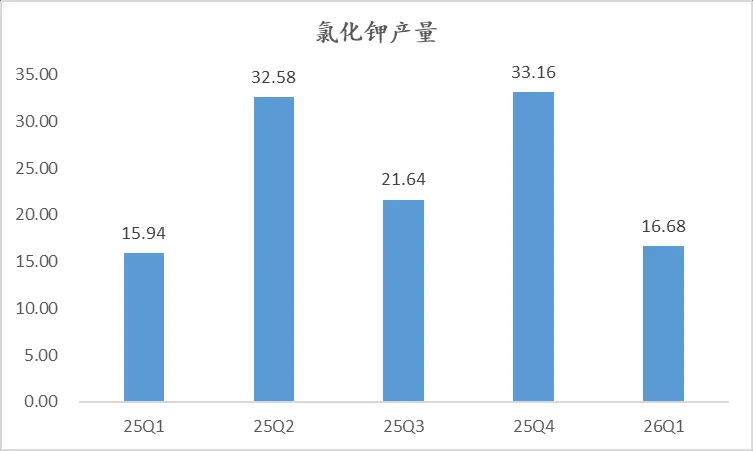

氯化钾生产具有较为明显的季节性,一季度为全年低点,26Q1公司氯化钾产量16.7万吨,同比增长5%。

公司披露氯化钾成本为987元/吨,同比下降5.6%,原因为藏格钾肥推行物流采购集中招标带动物流运输成本下降,也就是说对供应商进行了“集采”降费。

26Q1氯化钾毛利率为65%,25Q1同期为58%。公司钾肥业务核心优势在于成本低,是公司一块稳定的利润来源。

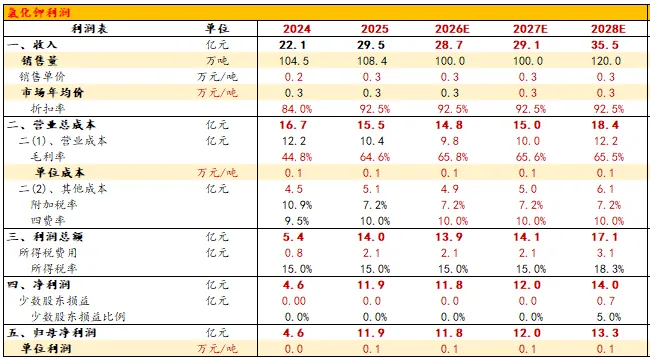

四、碳酸锂业务

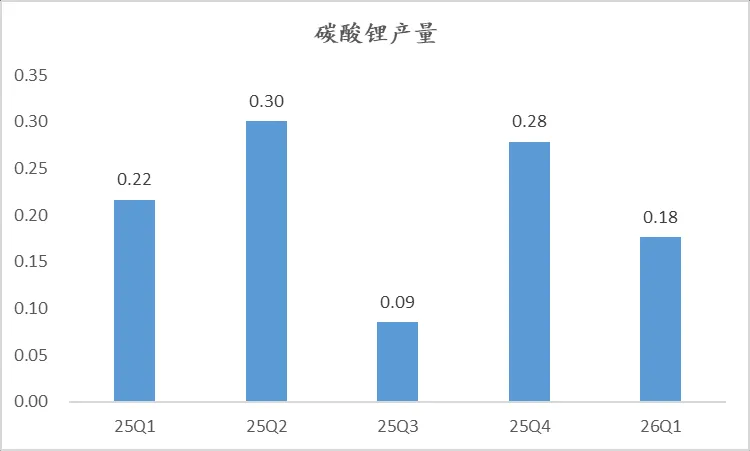

同样,察尔汗盐湖受冬季湖面结冰影响,一季度碳酸锂产量为全年低点,而25Q3产量波动是因为当时因为证照原因暂时被停产。

26Q1碳酸锂产量0.18万吨,全年目标为1.6万吨,主要增量来自于麻米措盐湖投产,虽然当前公司对麻米措属于参股,但不排除未来控股可能性,从而大幅增加碳酸锂产量。

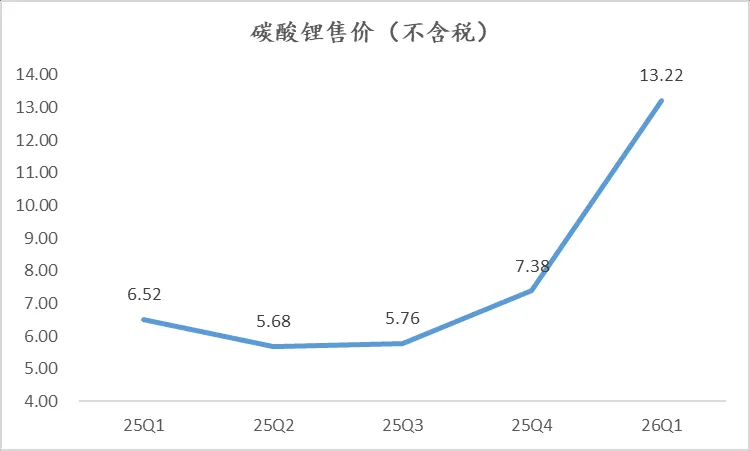

锂价在25Q4迎来拐点后持续上升,26Q1公司碳酸锂售价(不含税,公司披露的是含税价)为13.2万元,较25Q1时候6.5万元接近翻倍,当前碳酸锂价格约17-18万元(含税价)。

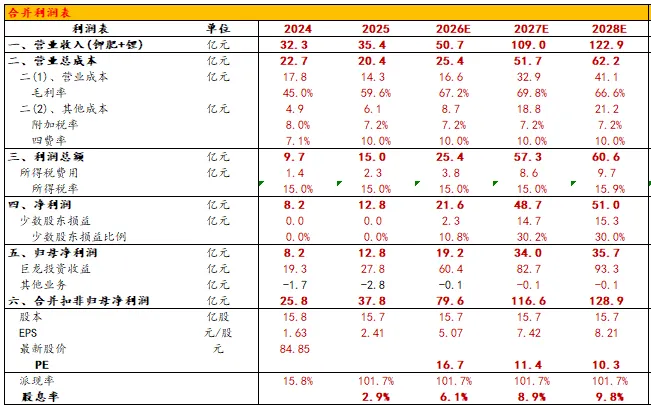

五、盈利预测与估值

1、巨龙铜矿投资收益

2、氯化钾

3、碳酸锂

4、合计

预计2026-2028年公司归母净利润分别为80、117、129亿元,对应估值分别为20、16、15、10、8倍PE,2026年预期股息率为6.1%。

五、综合评估

我们从五个角度分析公司投资价值,(1)估值:只看PE的话,公司估值略高;(2)未来成长性:高;(3)派现率:极高,100%+分配率;(4)财务状况:极佳;(5)管理层:公司当前控股股东为紫金矿业,管理层不用说了。给到公司92分,因此整体判断公司估值极低。

风险提示

1、公司主要利润来源为巨龙铜矿,项目单一意味着风险集中,若巨龙铜矿生产经营遇到不可抗力,将对公司影响较大;

2、铜、氯化钾、碳酸锂价格超预期下跌;

3、公司当前估值核心依靠股息率支撑,若派现率不及预期,将会显著影响公司估值表现。

往期文章

藏格矿业2025年年报分析:乘龙飞翔,分红超预期

藏格矿业深度分析:巨龙腾飞,三期全部投产利润有多少空间?

$藏格矿业(SZ000408)$

本话题在雪球有30条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#藏格矿业2026Q1业绩分析股息率超高的高成长公司