【财报】贵州茅台2025年年报分析:或是一场计划指标的极致演绎与落幕

<

针对这样的情况,大航想结合已经了解到的事实,做一个推测(纯个人的主观想法)。推测的角度,就是本文标题说的,这是一场计划与指标极致演绎过后的暗淡落幕。

结合渠道调研的信息,首先明确几个推测基础:

(1)去年前三季度经销商渠道茅台酒发货进度比较平稳,节奏正常。

(2)去年11月,茅台推出了两个计划外放货的“礼包”活动,给经销商搭售了计划外的非标产品。短期市场供给量迅速增加,飞天茅台批价出现了超预期下跌,一度跌穿1499元的零售指导价,12月“礼包”活动和发货均暂停。

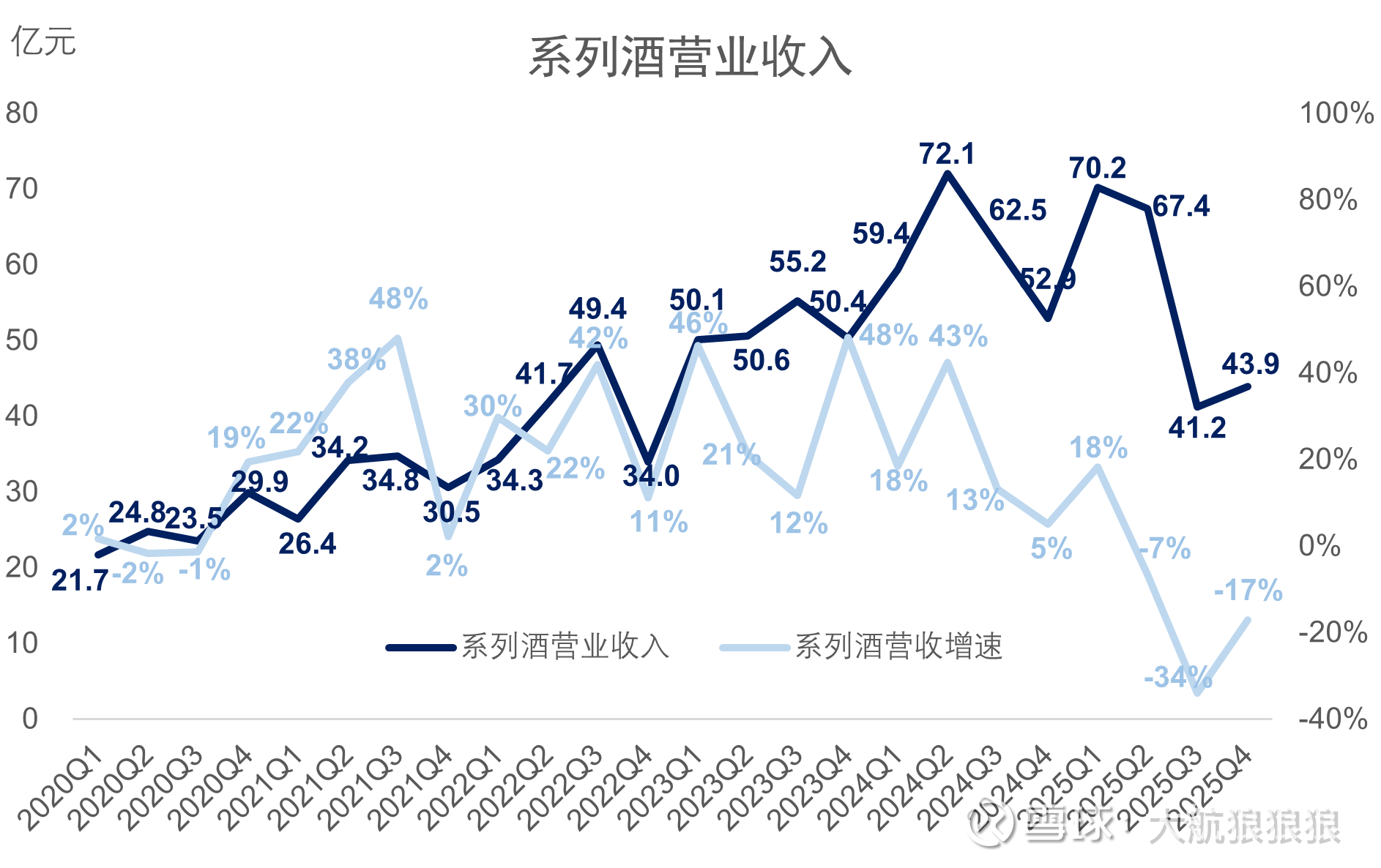

(3)系列酒的库存和销售压力一直都比普通飞天茅台更大,在这轮周期中的出清时间也相对更早。三季报发布后的业绩说明会上,也明确提到了“系列酒渠道承压,但存销比也在下降,而动销较好的茅台1935酒渠道存销比处于相对健康的水平”,说明当时系列酒处于去库存阶段。

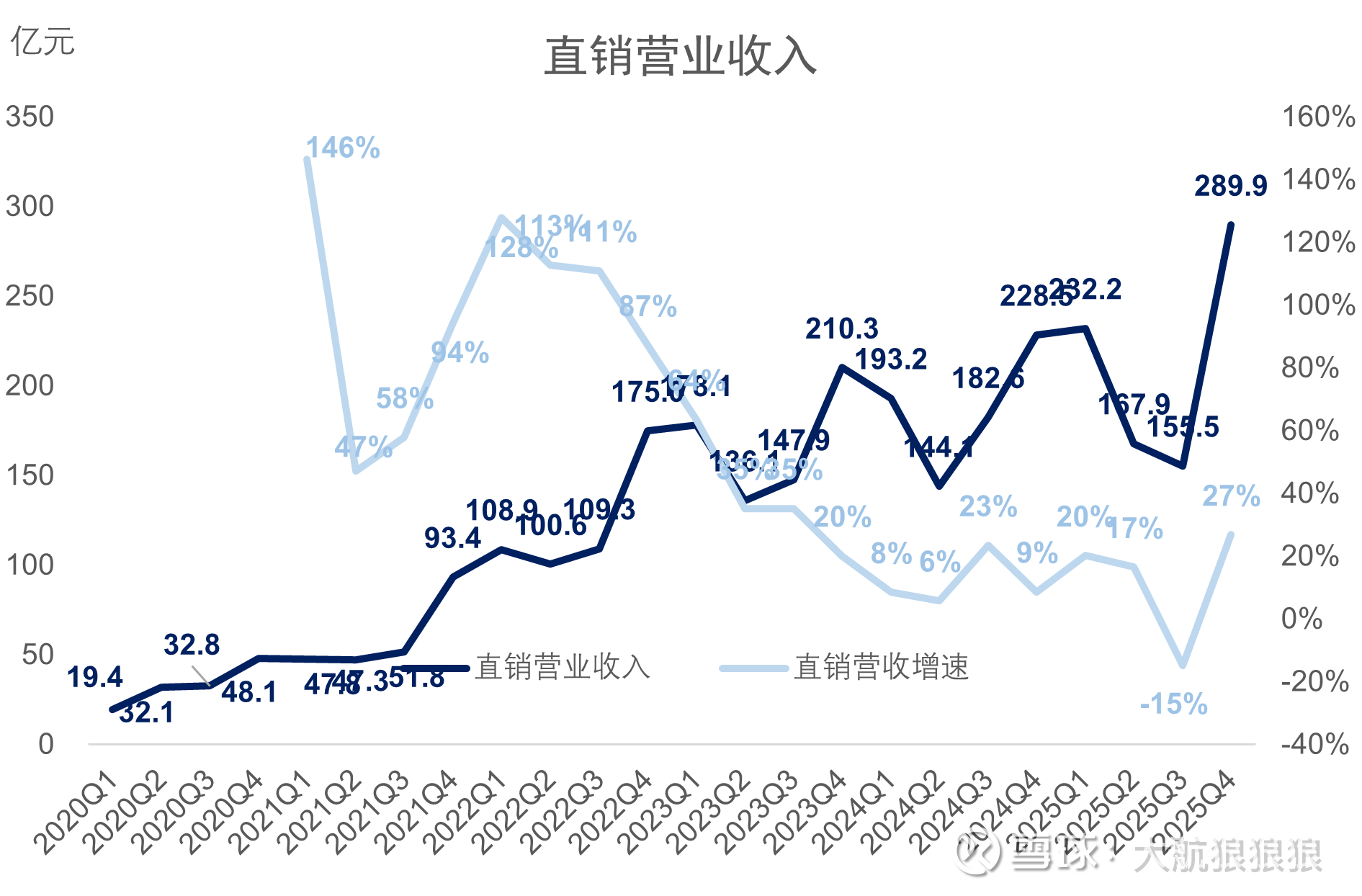

(4)再次说明一点,茅台报表上的“直销”不是真正意义的直销,其中有大量经由直销渠道给经销商的出货,也就是我们这几个月经常听说的“分销”(目前这个分销制已经成为了历史)。

接下来,开始进行2025年经营过程的复盘与推测(以下内容纯属个人主观推测,仅仅是从单一的指标角度做出的猜测)

如果把茅台看作一个“半市场化的企业”,很多数据表现就能说通。所谓半市场化的企业,是先从上级单位接过增长的指标(或者在上级指引下制定增长目标),企业再把增长的指标拆分到经营计划中,根据指标和计划指引的方向做出经营决策。

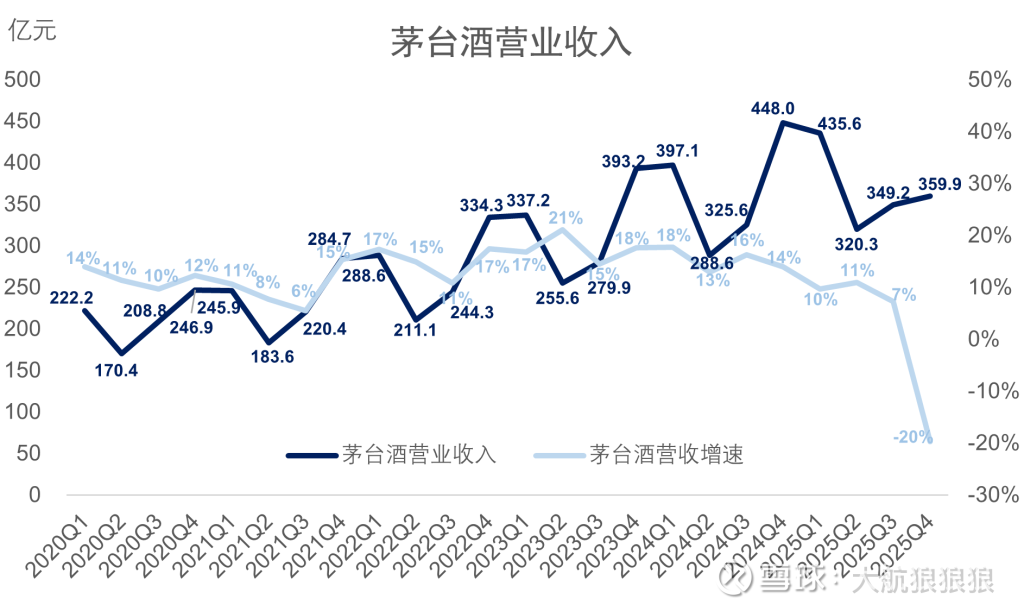

2025年4月,茅台在2024年年报中定下了增长9%的目标。当时,还没有JJL的影响,茅台只是感觉完成业绩增长目标有压力。但是,当时茅台终端价格和出厂价还有很大价差,散瓶飞天的单瓶价格还在2000元以上,蛇年生肖茅台也还保持在2499元附近。所以,在当时的茅台眼里看来,增长空间挤一挤还是有的。第一季度,茅台通过分销、搭售等措施, 茅台酒的增速保持在10%左右,再加上系列酒也有增长,当时看起来整体增长9%没啥问题。

转折发生在5月份的JJL,而且政策直接冲击的还不是最高端的飞天茅台,二是系列酒所在的次高端价格带。按照前文所述,系列酒本就是渠道压力比较大的领域。在外部冲击的影响下,系列酒率先开始出清,茅台酒厂也进行了一些让步。比方说,2025年年中的时候,财报中应收票据就开始增长,一个季度从21亿增长至28亿,这背后就是放松了系列酒经销商的打款要求。

可是,从指标的角度来看,系列酒这块缺口,该怎么补?好巧不巧,当时的茅台酒的批价还算稳定,那就继续延续之前的分销、搭售思路,按照既定的经营目标进行放货,把这块缺口补上。因此,在半年报中,我们看到的是茅台酒营业收入如预期一样稳定增长,甚至相比于一季度还有加速;公司整体营收增速正好卡在9%。但在市场真实批价层面,二季度茅台批价已经出现下跌(市场承接不住这么大量),6月中旬,散瓶茅台跌破2000元,6月底逼近1800元。

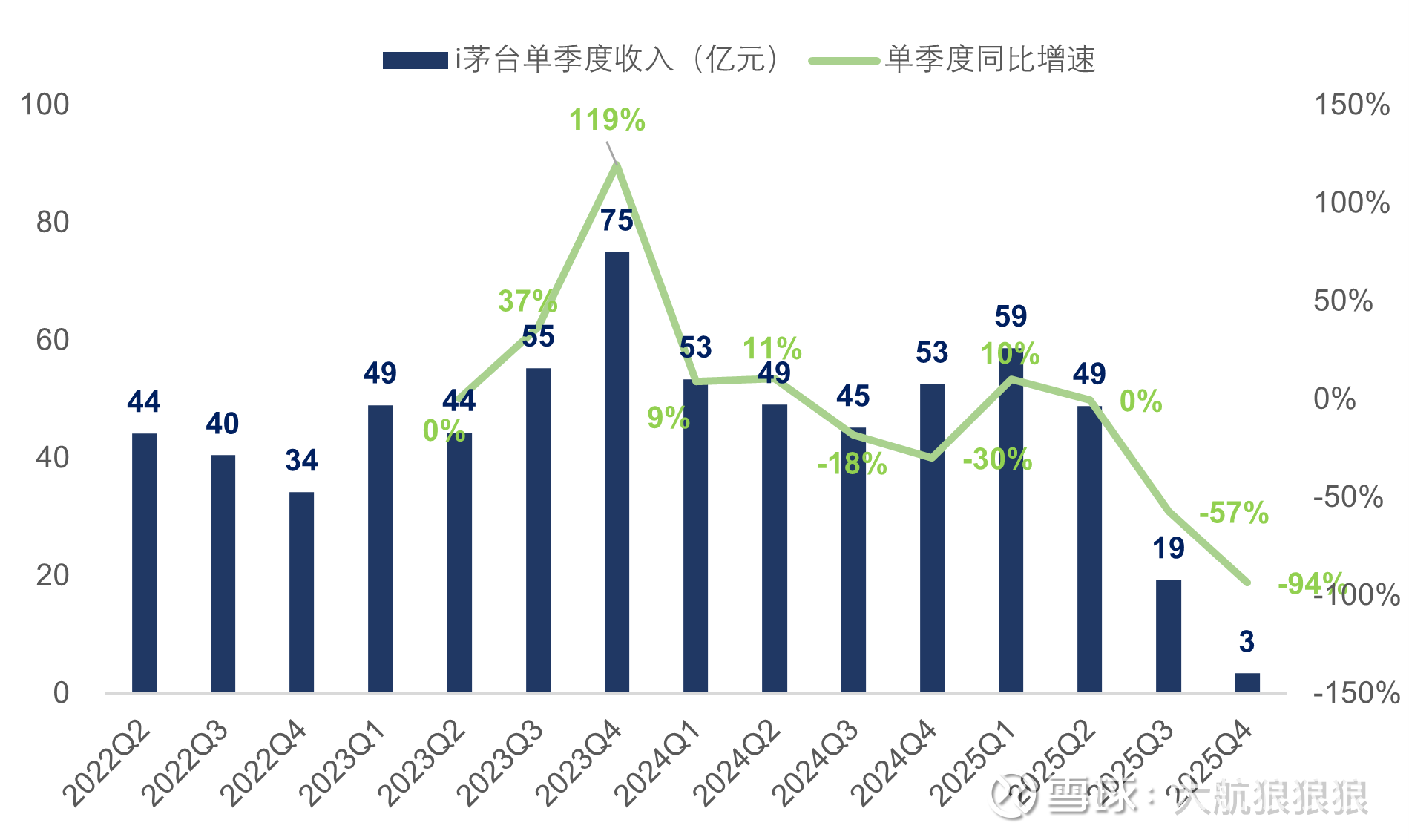

到了第三季度,价格下跌诱发了另一个连锁反应,那就是“i茅台”核心单品蛇年生肖茅台的指导价格彻底脱离了市场价。原本在第二季度,蛇年生肖茅台的散瓶批价还保持着2499元左右,6月底价格随普茅下跌后也短暂维持在2300元附近,虽然在i茅台上买蛇茅稍微贵点,但好在保真。但从7月下旬开始,蛇茅的价格一路走低,8月跌破了2000元大关。

其直接后果是,消费者不在“i茅台”上买酒了,三季度“i茅台”的收入开始断崖式下滑。与此同时,三季度系列酒的出清还在持续。而正是面对系列酒压力出清、“i茅台”收入下滑,如果想要完成增长指标,那就更要依赖飞天茅台这款供不应求的大单品了。或许当时的管理层跟我的想法一样,2000元的飞天茅台都供不应求,那降降价应该能激发出更多需求?

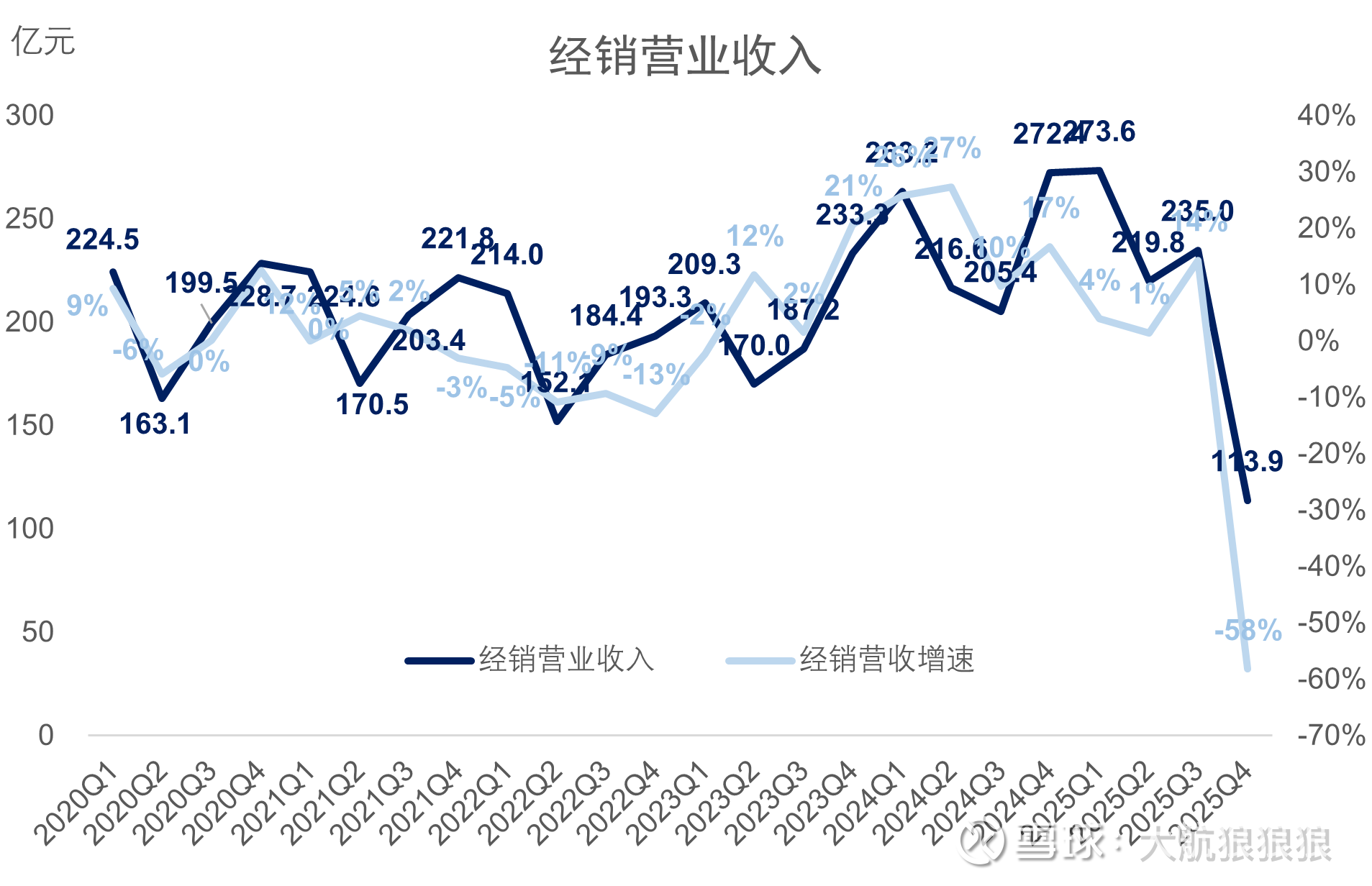

于是乎,我们在四季度看到了变现普飞价差的极致演绎,通过上面提到的“礼包”和常规配售,茅台通过直营渠道进行了大量的产品分销,在报表上就体现为第四季度直营收入的“逆向高增”。而在12月叫停该政策、转向市场化经营后,茅台在实质上放弃了增长指标,四季度后半叶的发货节奏大变,正常的经销收入也受到了影响,最终在报表上体现为经销收入的大幅下滑。

……

再次强调,以上这些分析,是我基于一些已知信息,按照“指标”导向做出的一些猜想和推测。纯属试图解释四季度奇怪业绩表现的一家之言,也纯纯属于个人观点,仅供娱乐,看看就行,不能太当真。

二、财报其他要点

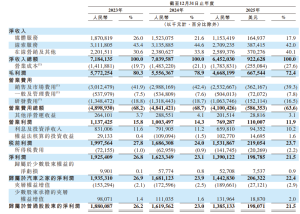

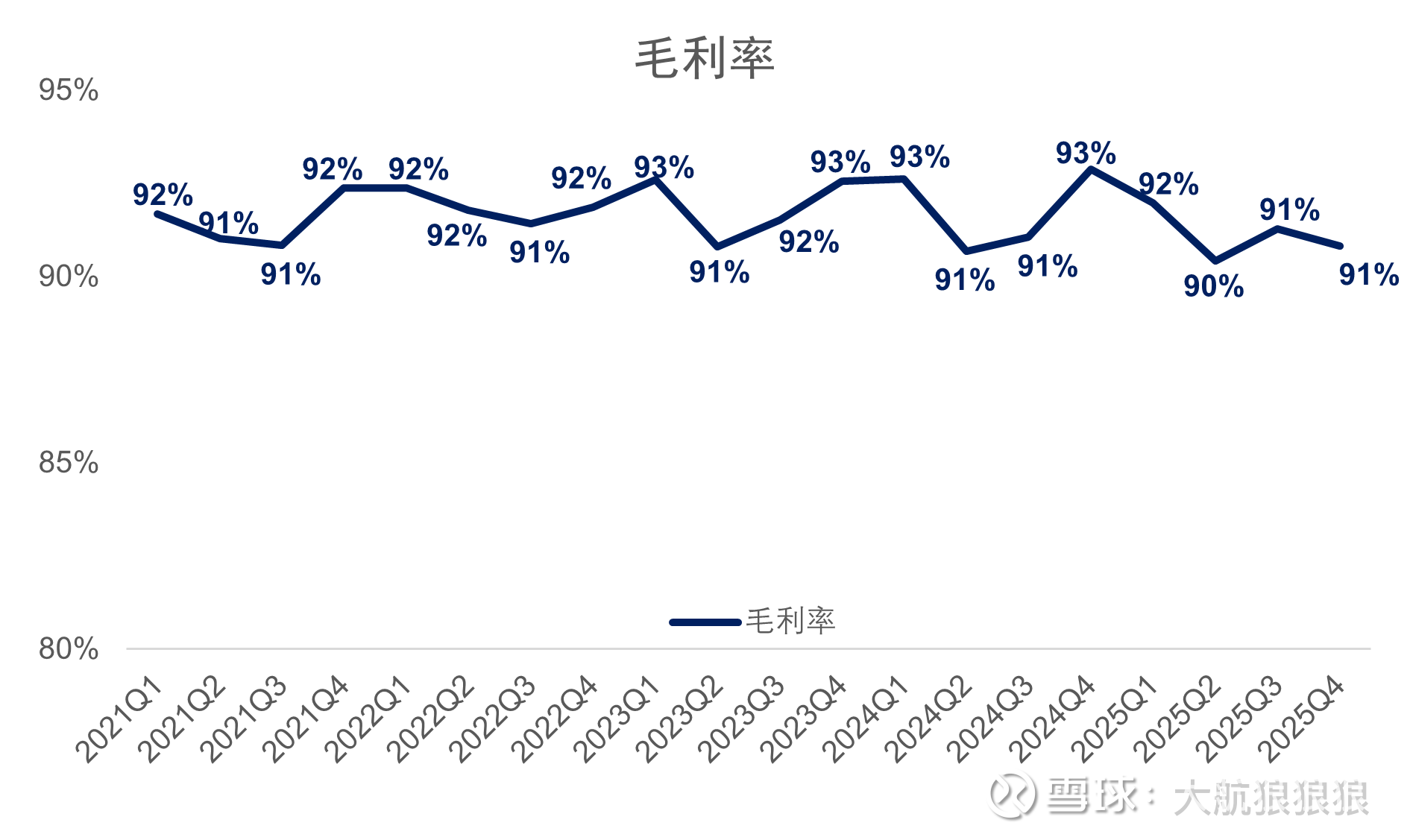

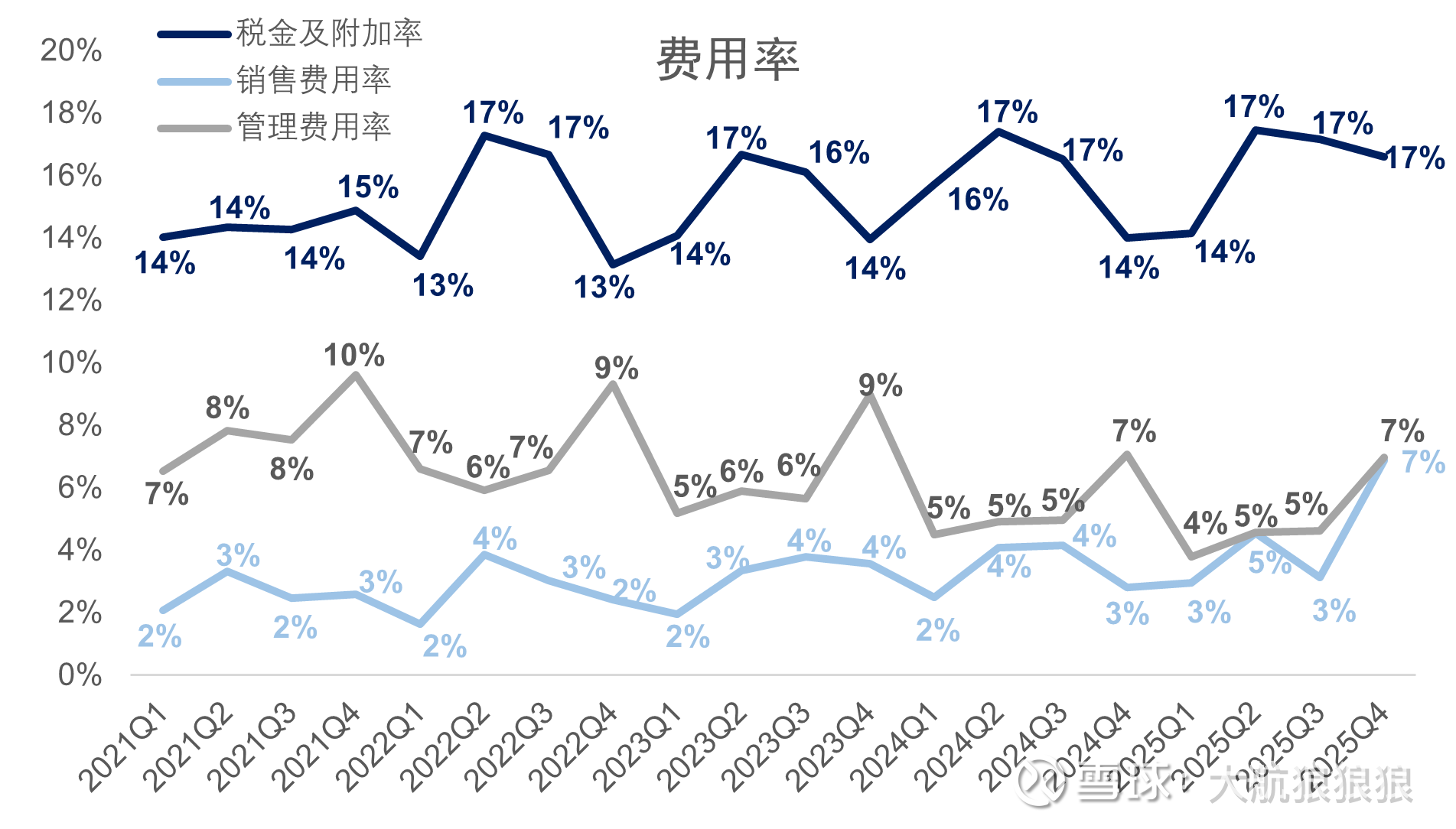

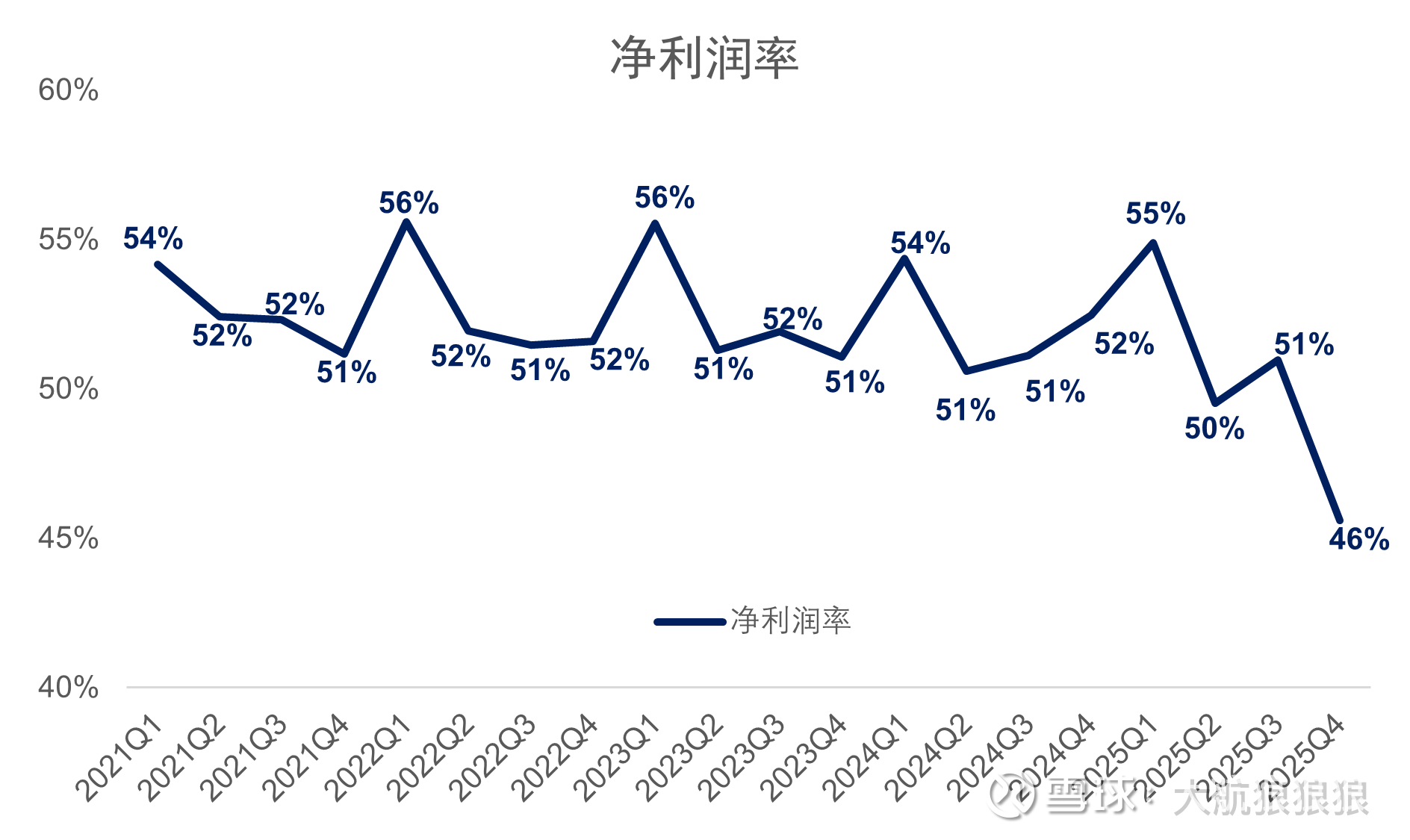

1.今年第四季度,毛利率比往年四季度要低一些,费用率中的销售费用率比往年四季度高很多。二者叠加,导致第四季度的净利润率明显低于正常水平的净利润率。毛利率比往年底,大航推测可能跟搭售的产品结构有关,但在这个层面并没有太多信息支持,仅是猜想。而销售费用率方面,从常识出发去理解,应该是酒价下滑后需要的返点和补贴在增加。

财报附注中也明确写到,市场推广及服务费由37.5亿上升至46.7亿元。广告宣传费也从13.4亿上升至18.3亿。这里面,大部分费用支持应该是针对系列酒的费用支持,尤其是体量相对较大、广告投放力度大、价格倒挂比较明显的茅台1935。

2.茅台的产能扩张节奏相对平稳。据财报在建工程的附注显示,“茅台酒十四五技改项目”、“十四五酱香酒习水同民坝项目”的工程进度,在2025年分别从66%、26%上升至85%、33%。可预见的未来内,公司产能(特别是茅台酒)的产能并不会太大的提升空间。

3.茅台账面的货币资金和类现金理财资产依然非常充裕,2025年财报中多了很多商业银行和政策性银行的债券类产品,这部分类现金资产并不会体现为货币资金,而是体现为“一年内到期的非流动资产”、“债权投资”、“其他债权投资”,金额毛估估有300多亿。与之相应的,这些产品的收益也不会体现在财务费用中,而是会在持有到期后体现为投资收益等科目。

分红方面,2025年全年,茅台分派现金红利650.33亿元,再加上2025年回购注销的60亿元,广义分红总额为710.33亿元,占2025年全年归母净利润的比例约为86.3%,这个比例应该是仅次于2022年的次高值,大比例分红值得投资者点赞,现在的茅台确实没有什么资本开支的需要,还不如把钱分掉。

三、业绩展望与估值

2025年已经成为过去式,或许正是指标与计划指导经营的落幕,给茅台带来了市场化改革的机会。许多改革都是被倒逼出来的,酒厂意识到飞天茅台的价差不再是增长确定性的保障,经销商充分感受到计划与指标给自己带来的压力,这才让2026年“i茅台”上线平价飞天变得这么顺利。那么,对于股东来说,市场化的代价是什么?

大航认为,对股东来说,牺牲的则是业绩增长的确定感,真正的长期股东应当破除对确定性增长的执念。过去的茅台,无论酒厂、经销商还是股东,都可以躺着赚钱,股东看着报表产能按按计算器,也能算出未来的业绩。但现在,酒厂要动起来,想办法培育2000元以上的精品茅台大单品;经销商要动起来,从“坐商”变成“行商”;股东也得承担起股东该承担的风险,那就是公司经营业绩本身的不确定性。

接纳2026年没有官方业绩指引,便是股东需要迈出的第一步,业绩目标本身就是2025年很多经营问题的根本来源。其实,这也正是股东们心心念念的“市场化”的结果。我们投资茅台,投资的到底是什么?大航认为,是这家公司的长期竞争力与价值,而不是短期一两年的业绩确定性。业绩下滑不可怕,茅台还是那个茅台,依然是那个稀缺的、没有竞争对手的社交标杆。

……

2026年第一季度,茅台的市场化已经开了个好头。

在之前的文章中,我基于2026年1月“i茅台”销售数据对当月“i茅台”营收做过一次测算:

i茅台披露了1月份的运营数据,单月成交订单数超212万笔,其中53度500mL飞天茅台订单量超过143万笔,占比超过订单总数的三分之二。在i茅台上购买的消费者数量超过145万人,其中10.63万人在门店完成提货。可以看出,当前门店提货的占比非常低。这轮i茅台的放量a,基本全部通过直销的形式完成。

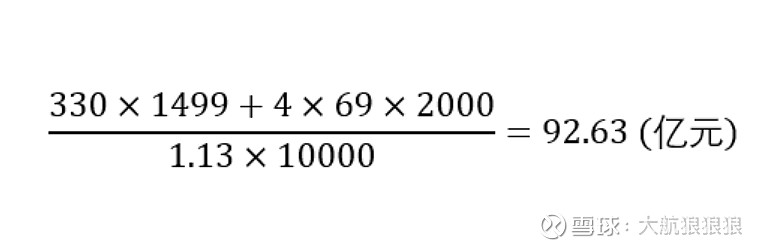

这段时间,在电话会中,有茅台经销商聊到了i茅台的普茅投放量,月初前三天的每天的投放量在100吨左右,此后一段时间基本稳定在50吨附近,1月下旬随着活跃用户数有所下降,投放量降至30吨,月底随着涨价平台投放量又有所回升。如果这个消息准确,那么i茅台全月投放的普飞大概有1500-1600吨,对应的瓶数大概是330万瓶。平摊到143万笔订单,单均瓶数为2.3瓶。

剩下来的69万单非标茅台,主要包括生肖酒、精品茅台、鼓乐飞天、15年陈年茅台。这里面量比较大主要是生肖酒和精品茅台,同时由于生肖酒的套利空间比较大,估计顶格申购的黄牛更多,而且买精品、陈年茅台的消费者相比之下更不差钱。大航推测,这69万单非标茅台的单均瓶数很可能明显高于普飞,拍脑袋给个4瓶,瓶均单价2000元。

据此测算,今年1月,茅台通过i茅台实现的收入为92.63亿元:

后来,“i茅台”又披露了一季度的成绩单。今年前3个月,i茅台新增近1400万新用户,累计超398万用户成功购酒。这意味着,即使不考虑1月老用户的再次复购,茅台2月至3月的新增成功购酒消费者人数也达到253万人,是1月单月的1.75倍左右。那么,第一季度“i茅台”的收入规模有可能超过250亿元(纯属个人测算,可能会有很大误差)。

去年第一季度,茅台酒的营业收入规模为435.57亿元,即使考虑其中有三分之一左右非标产品在今年一季度“暂停”,再加上系列酒会在去年一季度70亿元收入的基础上有所下滑,毛估估“i茅台”带来的新增收入也极有可能覆盖掉这部分减量。另外,据渠道调研信息,今年一季度传统经销商渠道的茅台动销在正增长,销售也不错。

因此,综合判断,今年一季度,茅台很有可能在去年高基数的基础上,继续实现增长。而今年二季度,由于茅台进行了一次小幅度的提价,之前的文章中也有测算过,这部分收入增量带来的净利润接近全年预期归母净利润的2%。目前来看,茅台今年上半年的业绩还是有看点的,维持大概率正增长的判断。具体测算过程可以回看:【周报64】2026年第14周回顾

而回归到中长期视角上,茅台还是那个茅台,依然是那个稀缺的、没有竞争对手的社交标杆,经历过市场化改革之后,现在的茅台依然是供不应求的顶级产品。后续,随着消费回暖,场景恢复,还会有额外的想象空间。白酒行业固然进入存量时代,但也不能悲观到把中短期的周期波动,当成行业要完蛋的信号。未来几年,由于茅台没有什么基酒的供给增量,大概率增速不会很高。

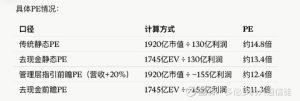

在估值层面,很多变量还没有办法完全看清,目前暂且按照未来三年复合增速5%进行估值,这背后依靠的假设是当下供不应求的现状、未来几年增量不多、茅台价格有能力长期跑赢通胀和经济增速的信心。据此测算,2028年,茅台的预期归母净利润为953亿元,对应每股收益76.12元。

一般来说,确定性较高、长期增速能跑平名义经济增速的公司,我会按照25倍市盈率出价(这个出价反映的是我个人的风险偏好)。贵州茅台确定性很高,护城河非常坚固,现金流质量极强,大航愿意给这家公司出价25倍至30倍市盈率。因此,在我心中,2028年茅台的每股内在价值为1903元至2284元。目前的茅台,在下调业绩预期后,谈不上特别低估,但尚属于偏低估并值得继续持有的水平。

$贵州茅台(SH600519)$

本话题在雪球有26条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#财报贵州茅台2025年年报分析或是一场计划指标的极致演绎与落幕