泡泡玛特:一个十年老玩家的买入逻辑

<

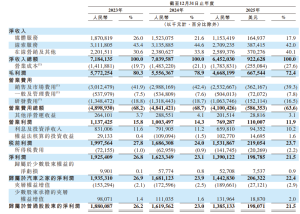

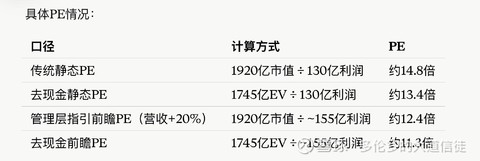

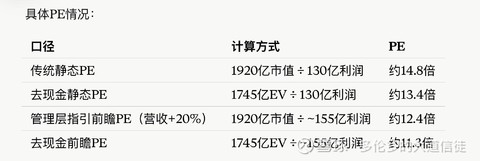

说明:前瞻利润约155亿是基于管理层”营收不低于20%“的指引,假设海外占比提升拉动净利率小幅提高,利润增速略高于营收增速。这是一个乐观偏中性的假设,如果LABUBU降温超预期,实际利润可能低于此。

用owner earnings yield来看:实际自由现金流147亿,对应yield约7.8%。如果利润能维持在100亿以上并保持中低双位数增长,长期回报有望达到15%左右。但由于IP行业具有周期性,这一回报路径不会呈线性实现——中间可能会有业绩真空期和市场恐慌期。

但我没有把它放到第一大持仓,原因是:

我对”正常化利润到底是多少”这个核心问题仍然需要更多数据验证。当前最大的不确定性不是利润质量,而是利润结构:130亿究竟属于周期利润、爆款利润,还是平台长期利润。如果是后者,当前估值非常有吸引力;如果利润回落至80亿以下,则估值处于合理区间而非明显低估。看懂了大方向才敢买,但要完全确信还需要时间。

我的计划是:持有并继续研究。买入的理由是生意本身,不是短期数字,所以我不会因为单个季度的波动改变判断。如果越看越懂、越懂越有信心,我会继续加仓——巴菲特买苹果也是从小仓位开始,越理解越重仓,最终变成了伯克希尔第一大持仓。但如果出现结构性变化——特别是管理层不再本分,开始乱花钱、盲目扩张——我会重新审视。IP会有冷热、品类会有周期,这些都是生意层面的波动,对的人会自己找到解决办法。但人变了才是真正该走的时候。

顺便说一下为什么我没有卖put而是直接买入。老段的”保险公司”框架——在愿意买入的价格卖put收权利金——是一个很好的策略,Sell Put本身是降低持仓成本、增强安全垫的理性工具。但我正好有充足的闲置现金,而且我判断当前估值已经进入了合理区间,直接买入在操作上更简单。这是个人偏好和资金状况的选择,不是说Sell Put不好。

四、几个关键数字的备忘

五、我还没想通的问题

诚实地说,以下问题我目前没有确定答案:

1. LABUBU和毛绒品类大概率会同时降温——因为LABUBU的爆发本身就是靠毛绒挂件这个形态成就的,两者是同一枚硬币的两面。降温后大家玩什么?毯子?抱枕?小家电?我不知道。但我觉得这跟网飞和Costco的逻辑类似——平台的价值不在于每部剧、每个产品都成功,而在于它能持续低成本试错。网飞赌一部大剧要花几亿美金,泡泡玛特试一个新IP可能就几百万的设计和开模费用,放几家店测试,不行就撤,72%的毛利率给了它极大的试错空间。王宁在访谈中说过,他的做法是小规模尝试,让市场说了算,市场认可才大面积推广。这个方法论让我觉得问题应该不大。

1. 55亿存货里有多少是健康的新品铺货,有多少是潜在的减值风险?财报不会告诉你这55亿是”抢不到”还是”卖不掉”,这个答案在店里不在报表里。对泡泡玛特来说,比库存规模更重要的是库存结构——新品库存是增长信号,尾货库存才是风险信号,而库存结构往往只能通过终端动销观察获得。作为十年的消费者,我最近逛店的感受是热门款仍然需要抢,但非热门款确实比以前容易买到了。这种分化是正常的还是动销恶化的早期信号,我会持续关注。

2. 正常化利润到底是80亿、100亿还是130亿?说实话,2025年全年185%的增长和管理层对2026年”不低于20%“的指引,让我对130亿的可持续性信心有所增加。但也许这个问题本身没那么重要——如果你相信平台能力是真的,即使利润暂时从130亿跌到80亿,只要IP更新速度和质量仍然保持稳定,利润大概率会恢复;如果你不信,那130亿你也不敢拿。与其纠结数字,不如想清楚一个问题:五年后泡泡玛特还能不能不断推出过亿IP?我觉得大概率能。

3. 泡泡玛特和艺术家是分成合作模式,不是买断IP。这跟迪士尼对米老鼠的绝对控制力完全不同——泡泡玛特的核心IP合作关系,本质上更类似运动品牌与顶级设计师的关系,而不是IP完全归属。MOLLY的设计师合作了近20年,LABUBU的龙家升也持有公司股份,目前看风险可控。但如果某个核心艺术家不续约,影响可能是实质性的。这是一个隐蔽但真实的结构性风险。

最后对自己说一句提醒:林奇说”逛商场选股”,但他也说过”小心爱上股票”。我玩了十年泡泡玛特,对它有天然的好感,这让我的分析可能不自觉地把更多篇幅给了”为什么好”,把较少篇幅给了”怎么可能会坏”。我对泡泡玛特的”看得清”,有多少是基于财务数据的理性判断,有多少是基于”我玩了十年”的熟悉感?这个问题值得持续自问。我的优势不是预测未来,而是比大多数投资者更早感知变化。但我也需要定期自问:如果我不是十年玩家,仅凭这份财报和行业数据,我会以当前仓位买入吗?用外部视角校准内部偏见。

六、Right Risk:什么情况下我会卖出?

Right Business、Right People、Right Price都聊完了,但一个完整的投资框架还需要Right Risk。以下三种情况出现任何一个,我会重新评估甚至退出:

1. 核心艺术家合作关系出现不稳定迹象。泡泡玛特的IP是分成合作不是买断,如果某个核心艺术家不续约或者转投竞争对手,这比单个IP降温严重得多。

2. 海外分部利润率持续下降。目前海外扩张的质量很高(利润率没有随扩张下降),但初期高利润率可能有直营占比高、定价溢价等因素支撑,随着本地化竞争加剧和渠道下沉,利润率承压是零售出海的常态,需要持续跟踪。

3.新IP孵化能力明显减弱。如果连续几个季度没有新的过亿IP出现,而现有IP都在老化,那”持续创造型护城河”就在崩塌。

以上是财报层面的滞后指标。但等财报出来再反应可能已经晚了,所以我也会关注几个领先指标:二手平台(闲鱼/得物)热门款的折价率变化、社交媒体话题热度的衰减速度、以及我自己作为消费者逛店时的直观感受——货架动销是在加速还是在放缓。

这些不是”卖出信号”,而是”重新审视信号”。投资不是一次性决策,而是持续的观察和修正。

七、从拼多多到泡泡玛特:我的仓位调整逻辑

说完泡泡玛特,要讲讲我为什么在这个时间点做这个决定。这跟我的第一大持仓拼多多有关。

其实我最早买泡泡玛特是上市第三四天,成本70多港币。那个观察仓一直持有到现在,仓位可以忽略不计,但我是完整见证了从70多跌到10块以下、再涨到339的全过程。也伴随着一部分玩家退圈和海外市场的崛起。顺便说一句,在泡泡玛特出海之前,海外其实很多人也在玩潮玩,最火的是Jellycat,说明这个需求是真实存在的,不是泡泡玛特凭空创造的。

我的拼多多仓位是在它刚上市时23块买的。为什么买?因为我很早就在淘宝开店——大概2005年,更早是在eBay上卖游戏装备和虚拟物品。所以我对电商应该算很熟悉。但阿里巴巴上市我却没买,主要原因是我不太认同阿里和京东搞的消费升级路线。我觉得很多穷人更需要电商——在我老家农村,小店里卖的东西基本都是假货,他们更需要正规渠道,但没人愿意给他们提供服务、没人愿意教他们。拼多多做到了。得知我妈也会用拼多多以后我很惊讶,因为我尝试教过她用淘宝,没教会,但她自己学会了用拼多多。这让我意识到拼多多的产品设计真的是为这群人做的。

我一直很看好拼多多,但最近有一些新的想法。主要是国补的不确定性——什么时候到期不知道,持续多久不知道;还有海外的关税政策,这些把原来简单的生意搞复杂了。我原先预计国补很快就会退潮,但发现可能还要持续,这给拼多多的国内业务带来了额外的竞争变量。

所以我的计划是:未来逐步把一部分拼多多仓位移到泡泡玛特。

原因不只是财务指标的比较——虽然泡泡玛特的经济特征确实更好:72%的毛利率vs拼多多的60%左右,35%的净利率vs拼多多的25%左右。更核心的原因是:我玩了十年泡泡玛特,对这门生意有真实的体感;而拼多多现在多了国补和关税两个我看不清的变量,把原来简单的生意搞复杂了。本质上,我不是因为泡泡玛特客观上比拼多多”干净”才移仓——泡泡玛特也有自己的不确定性。而是因为我对泡泡玛特的了解深度,让我有能力在它变得”看不清”的时候比别人更早看清。这是我作为十年消费者的真正优势所在。

现在的价格我觉得是合理的,不是便宜到让人兴奋,但也不贵到不能买。所以我在慢慢进行这个过程:先买入作为第三大持仓,如果越看越懂就继续加仓。

泡泡玛特现在是我的第三大持仓,未来有可能提到第一或第二。

老段说”慢慢体会”,我觉得这四个字不只是对泡泡玛特的描述,也是对我整个仓位调整节奏的描述。不急,慢慢来。

—–

声明:本人持有泡泡玛特和拼多多仓位。本文仅为个人投资思考记录,不构成任何投资建议。投资有风险,请独立判断。

泡泡玛特(09992)$ $拼多多(PDD)$#拼多多# #泡泡玛特#

本话题在雪球有90条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#泡泡玛特一个十年老玩家的买入逻辑