透视极兔Q1经营数据:结构变化与利润线索

<

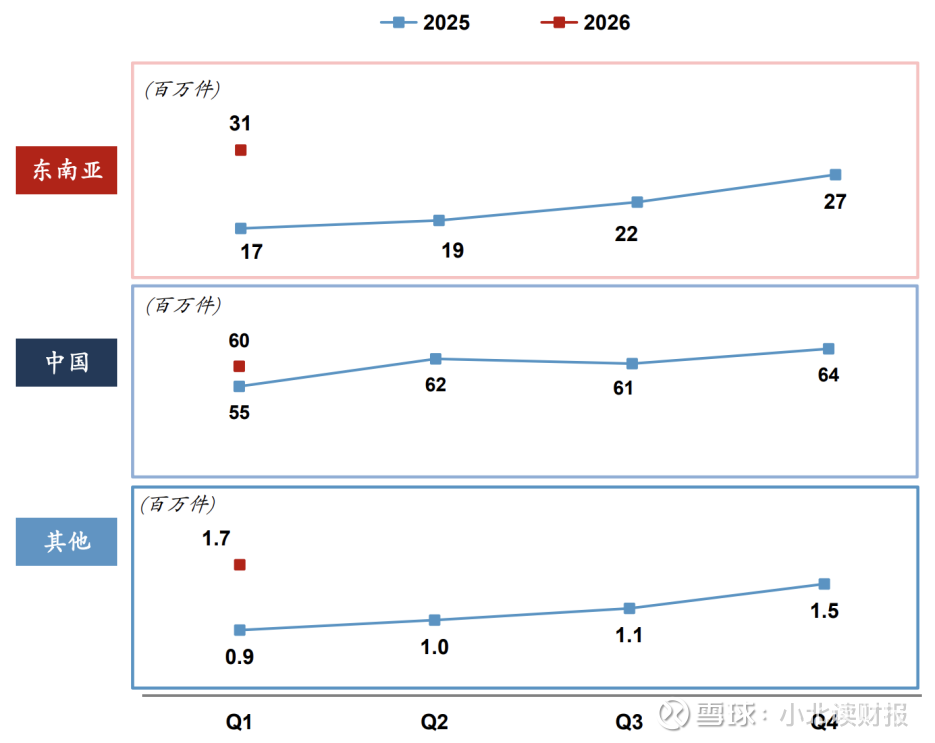

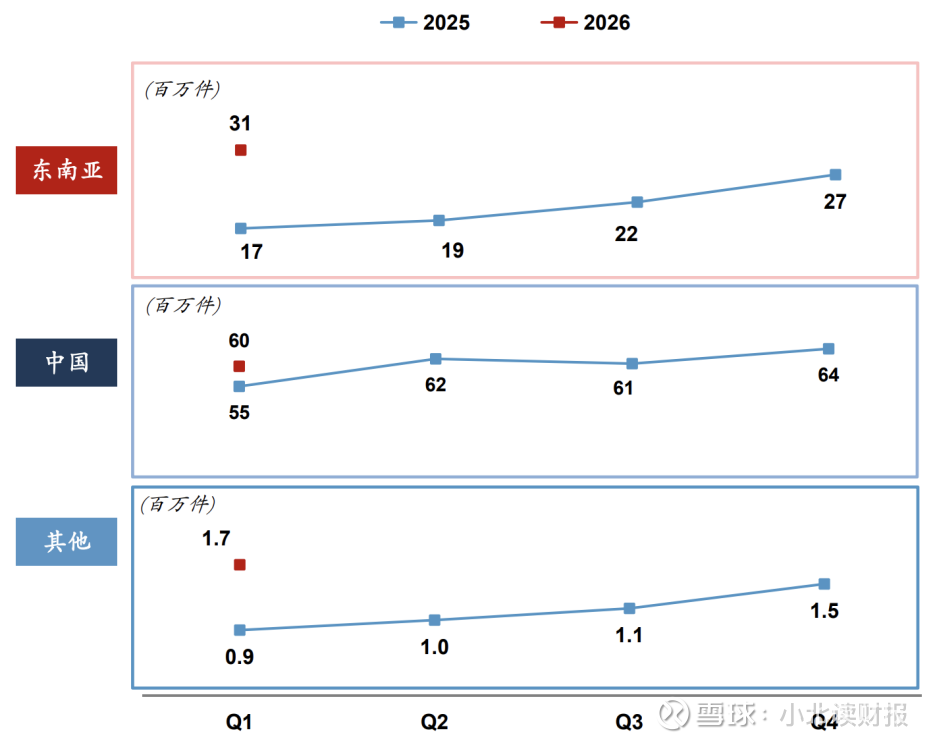

分地区看,东南亚27.68亿(日均3,080万)、中国54.04亿(日均6,000万)、其他市场1.54亿(日均170万)。

其中,东南亚市场构成了弹性最大的增长极。

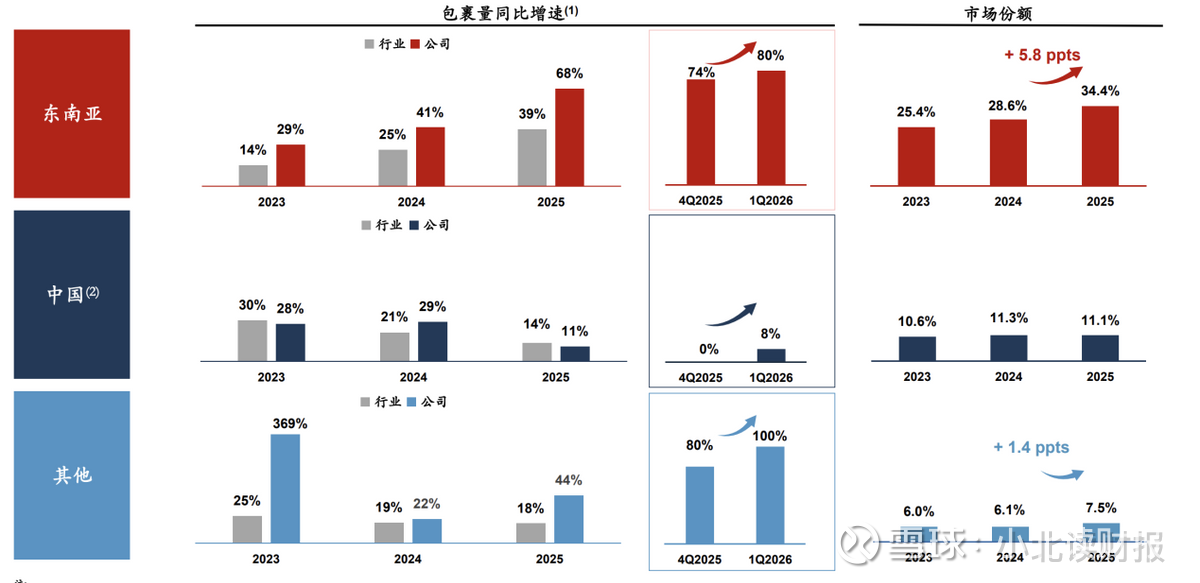

受春节、斋月旺季促销及核心电商平台放量驱动,东南亚单季完成包裹量27.68亿件,同比大幅增长79.9%,日均包裹量达3,080万件(单日峰值突破4,700万单)。结合2025年报按件量计34.4%的市占率,极兔在东南亚的头部规模效应进一步得到巩固。

从“增量结构”审视,更能看清极兔当前的动能分布。

Q1同比新增的17.26亿件包裹中,海外市场构成了核心增量(东南亚贡献12.30亿件,其他市场贡献0.77亿件);同时,作为全球网络大本营的中国市场,依然提供了稳健的规模支撑。

第一季度,中国区贡献了4.20亿件增量,总包裹量达54.04亿件(日均6,000万件,同比+8.4%)。在国内快递行业1-2月合计增速约7%的背景下,极兔中国区不仅跑赢大盘,起到了基本盘“压舱石”的作用,亦呈现出健康的复苏态势。

透过Q1经营业绩与电话会信息,极兔在资产调配、客单结构和财务口径上正在发生几个边际变化。这些变化指向了一个清晰的投资逻辑:公司正从早期的“全域绝对规模扩张”,逐步过渡到“结构调优与利润做厚”的新周期。

说下我看到的几点变化:

1.资本开支分化:中国区重“资产调优”,海外重“杠杆放大”

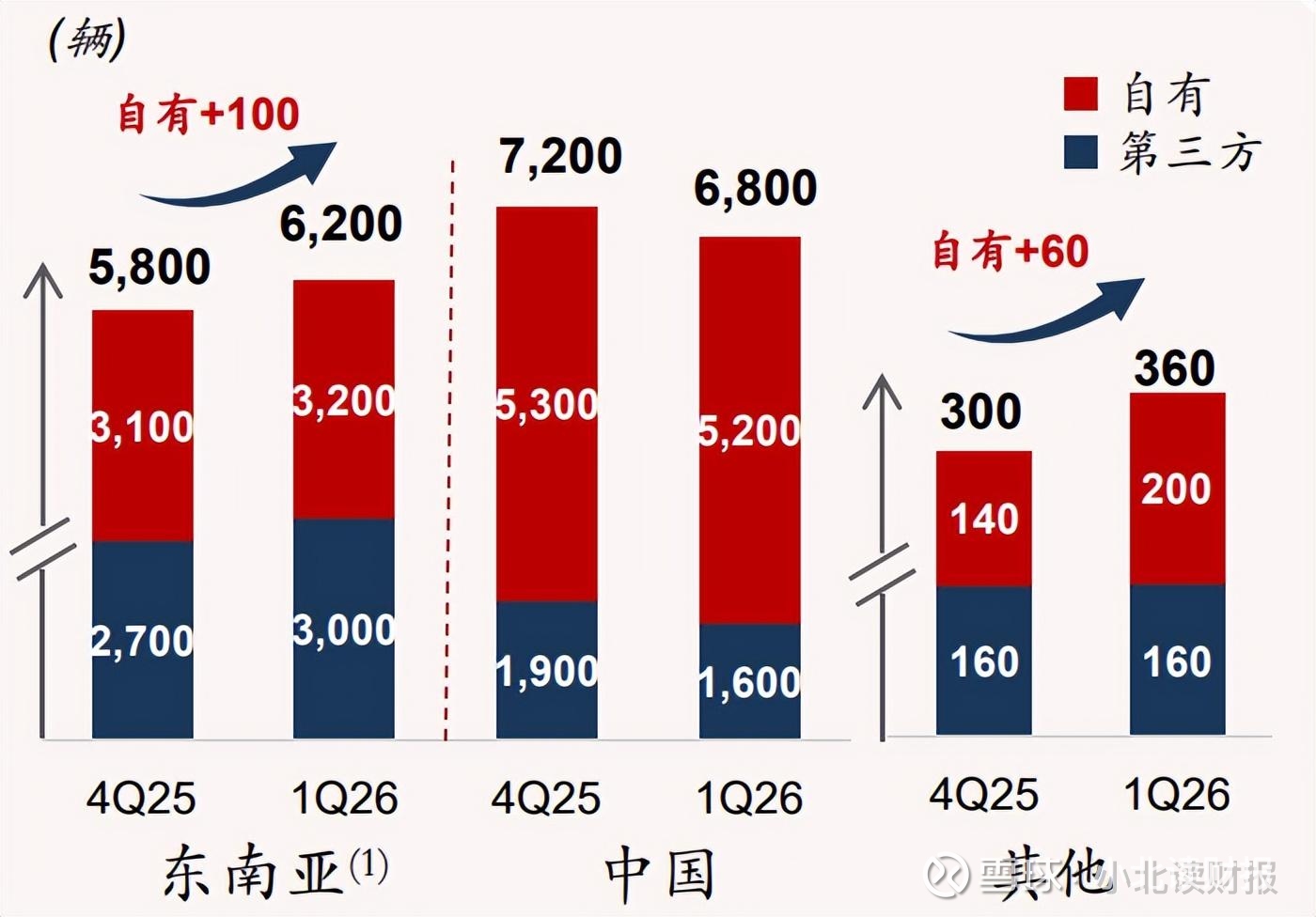

在核心营运资产的配置上,一季度出现了一个直观的数据分化:东南亚和其他市场的干线车辆持续增加(东南亚增加400辆,其他市场增加60辆);而同期中国市场的干线车数量反而减少了约400辆。

电话会上管理层对此释疑,国内车辆的减少实则是运力结构的集约化升级——公司正在加快引进16.5米以上的高运力车型,并正常出清老旧低效车辆。这种“以大换小”的动作,直接指向单车装载率的提升和单票干线成本的持续压降。中国市场实质上已成为极兔打磨极致网络效率与成本管控能力的训练场。

相比之下,东南亚与拉美等地的物流基建与自动化渗透率仍有较大提升空间。

极兔将中国区跑通的精细化运营能力向外平移,并将增量的资本开支(如Q1在东南亚新增自动化分拣线及转运中心设备)精准倾斜至基础设施尚未触及天花板的海外市场。

考虑到东南亚快递行业未来五年预期维持高双位数增长(今年预期增速约30%),早期的产能扩充能够撬动更高的资本回报率,进一步放大网络杠杆效应。

此外,国内市场的末端履约成本仍具下探弹性。公司与顺丰正深度推进国内下沉市场收派件及仓配合作,底层网络资产的复用与协同,有望在不新增大规模额外投入的前提下,进一步拓宽国内网络的盈利空间。

2.从“讲规模”到“讲结构”

电话会有个点,市场关注还不算特别多,但我觉得挺关键,就是非平台件的结构变化,关系到公司做厚利润。

目前不管是东南亚还是中国,非平台件(包括散单、逆向件)占比都还不到10%。从绝对量看是在增长的,但因为电商件增速更快,相对而言占比反而在被稀释。

平台件逻辑是冲规模、抢市占,发挥网络效应来增厚利润;而非平台件实际上单票利润是明显高于平台件的,可以直接贡献利润。管理层也表示非平台件对公司利润贡献非常突出,而且中长期非平台件空间还比较大,明确将非平台件开拓列为东南亚区域的长期战略。

后续单量结构变化可能是个关注点,关系到利润,中报估计会有更多数据。

另外一个细节是,电话会提到东南亚转加盟比例已经提升到略高于1/3,而且还会继续有序推进。加盟模式本身就有利于末端降本增效,也更容易拓展本地客户资源,这其实和非平台件增长有协同关系。

极兔全球物流网络做大和做厚的问题,平台件是做大的变量,非平台件是利润做厚的关键变量。

3.“新市场”到“其他市场”的叙事升级

在Q1的数据披露中,极兔首次将原财报中的“新市场”板块正式更名为“其他市场”,并与中国、东南亚并列。

在严谨的财务信披中,板块名称的调整通常反映了管理层对该业务阶段性风险特征的重新评估。“新市场”的标签,往往意味着业务处于早期高投入、盈利不确定性较高的阶段。而将其调整为常态化板块,侧面印证了该区域的业务模型已趋于成熟,具备了稳定的内生造血能力。

结合2025年报数据,极兔新开拓的五国业务,已于去年首度实现全年经调整EBIT转正。一季度,得益于拉美等地区消费潜力的催化以及TikTok、Temu、SHEIN、Mercado Libre等平台的投入,“其他市场”包裹量达1.54亿件,同比翻倍(+100.5%)。

宏观面上,拉美及中东地区目前人均包裹量仅约11件(显著低于东南亚的36件与中国的142件),且人均GDP较高,其电商渗透红利具备高度确定性。这一口径调整不仅消除了市场对新兴区域“长期烧钱”的担忧,验证了其轻资产起网模式的全球可复制性,也为未来单量放大后可能进行的细分大区独立估值拆分做好了财务铺垫。

4.信披和发声结构,有国际范了

还有几个小细节,我觉得挺有意思。

极兔虽然在港股上市,但一直保持季度经营数据披露,这个节奏其实更像国际公司。港股大多数公司还是以半年报、年报披露为主,季度层面的持续沟通并不是标配。感觉是在主动对齐国际投资者的沟通习惯,尤其是海外机构,本来就更依赖季度节奏去跟踪业务趋势和验证逻辑。

而且这次披露安排也比较典型,港股盘前发材料、同步开电话会,IR网站上经营数据、演示材料、电话会都给得比较完整。(这一点对散户特别友好)

这些细节其实比较能反映出公司的态度非常积极。对于一家还在全球扩张周期里的公司来说,愿意持续把经营情况摊开给市场看,本身就在降低信息不对称,也是在强化自己“国际化公司”的标签。

回购方面,2025年已经启动了不超过10亿港元的回购计划,去年累计回购金额大概在3.27亿港元,今年2月26日,又进行了一笔155.6万股的回购,对应1564.6万港元。

总体而言,极兔投资逻辑正在从早期的绝对规模论,向结构调优与利润做厚的新周期演进。东南亚超预期的放量验证了其出海卡位的先发优势;而国内精细化运营、非平台件战略的明确,以及对高潜海外区域的资本精准投放,共同构成了极兔经营底盘走向稳健与利润空间持续打开的核心主线。

本话题在雪球有42条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#透视极兔Q1经营数据结构变化与利润线索